WOJEWÓDZTWO PODKARPACKIE

ANALIZA TRWAŁOŚCI

FINANSOWEJ

Analiza trwałości finansowej projektu obejmuje:

prospektywną analizę sytuacji finansowej

beneficjenta / operatora

analizę zasobów finansowych projektu,

Przesłanki analizy - obowiązek badania sald

środków pieniężnych systemu

Zgodnie z Wytycznymi MRR Instytucja Zarządzająca powinna

sprawdzić czy beneficjent będzie zdolny do wdrożenia projektu, a

operator będzie generował wystarczającą nadwyżkę finansową do

pokrycia wszystkich kosztów działalności operacyjnej oraz

wydatków inwestycyjnych (łącznie z koniecznymi odtworzeniami).

Badanie przeprowadza się przy użyciu rachunku przepływów

pieniężnych - badanie sald środków pieniężnych systemu w

okresie eksploatacji aktywów finansowanych z dotacji.

W przypadku projektów deficytowych prognozę należy poprzeć

komentarzem wyjaśniającym, w jaki sposób inwestor zamierza

pozyskać środki.

Analiza sytuacji finansowej

beneficjenta/operatora (Wytyczne MRR)

Analiza trwałości finansowej: analiza mająca na celu weryfikację faktu, czy wpływy finansowe

(źródła finansowania projektu, łącznie z przychodami, w rozumieniu art.55 ust.1 oraz innymi

wpływami) wystarczą na pokrycie wszystkich wydatków finansowych, rok po roku, na przestrzeni

całego okresu odniesienia.

Projekt uznaje się za trwały finansowo, jeżeli saldo to jest większe bądź równe zeru we wszystkich

latach objętych analizą. Oznacza to wówczas, że planowane wpływy i wydatki zostały

odpowiednio czasowo zharmonizowane tak, że przedsięwzięcie ma zapewnioną płynność

finansową.

Analiza sytuacji finansowej beneficjenta/operatora polega na sprawdzeniu trwałości finansowej nie

tylko samej inwestycji, ale również operatora. Jeżeli operator zbankrutuje, trwałość samej

inwestycji straci znaczenie.

Analiza przepływów gotówkowych powinna wykazać, że beneficjent/operator ma dodatnie roczne

saldo gotówkowe pod koniec każdego roku wdrażania i działalności.

Bardziej szczegółowe wytyczne w tym zakresie mogą być zawarte w wytycznych sektorowych.

W stosunku do beneficjenta i operatora analiza powinna potwierdzać, że:

a)

w przypadku podmiotów publicznych objętych ustawą o finansach publicznych

stosunek długu do wykonanych dochodów ogółem nie przekracza 60%.

b)

w przypadku spółek podlegających Kodeksowi spółek handlowych, wskaźnik pokrycia obsługi

długu jest nie niższy niż 1,2.

PROGNOZOWANIE

PRZEPŁYWÓW PIENIĘŻNYCH

BENEFICJENTA / OPERATORA

Podstawą do prognozowania rachunku

przepływów pieniężnych jest :

- prognoza bilansu oraz

- prognoza rachunku zysków i strat

PROJEKCJA BILANSU,

‘

RACHUNKU ZYSKÓW I

STRAT ORAZ BILANSU

PRZEPŁYWÓW PIENIĘŻNYCH

PROJEKCJA BILANSU

Zasadniczym punktem wyjścia dla prognozowania poszczególnych pozycji aktywów i pasywów jest

bilans okresu bazowego.

Pozycja bilansowa

Przykładowe założenia

Majątek trwały

Nakłady inwestycyjne w projekcji zostały przyjęte zgodnie z opracowaną strategią rozwoju

przedsiębiorstwa na najbliższe lata.

Prognoza uwzględnia nakłady inwestycyjne na projekt unijny (... mln zł) oraz określone

odrębnie nakłady na inwestycje nie związane z projektem unijnym, na które składają się:

wymiana 2 maszyn ... w .. roku prognozy – kwota nakładów ... mln zł

wymiana systemu komputerowego – w .. roku prognozy ... tys zł

przebud. pomieszczeń hali produkcyjnej - .. rok progn. w kwota nakładów ... mln zł

Majątek trwały netto (bilansowy) przyrasta o wartość nakładów inwestycyjnych, a

zmniejsza się o amortyzację

Kapitał obrotowy

netto

Zapasy - przyjęto utrzymanie wskaźnika rotacji z roku 2008.

Należności krótkoterminowe - przyjęto wskaźnik okresu regulowania należności na

poziomie 30 dni, który jest podobny do osiąganego w okresie bazowym, a zarazem

zrównany będzie z poziomem wskaźnika okresu spłaty zobowiązań.

Środki pieniężne operacyjne - Przyjmuje się, że firma powinna utrzymywać na potrzeby

zachowania bieżącej płatności rachunków kwotę równoważną 5% kapitału obrotowego

netto (liczonego bez środków pieniężnych)

Zobowiązania krótkoterminowe operacyjne - W okresie ponoszenia nakładów

inwestycyjnych należy oczekiwać wydłużenie okresu spłaty zobowiązań. Po zrealizowaniu

projektu, w celu zapewnienia sobie opinii pewnego i wiarygodnego kontrahenta niezbędne

jest skrócenie okresu spłaty zobowiązań. Oczekiwany wskaźnik okresu spłaty zobowiązań

w okresie eksploatacji projektu winien się kształtować na poziomie 30 dni, co jest

przyjmowane w powszechnej praktyce handlowej.

Czynne i bierne rozliczenia

międzyokresowe

Ich wartość kształtować się będzie na poziomie zerowym, jak w roku

bazowym

Nadwyżka środków

pieniężnych

Będzie to pozycja bilansująca aktywa i pasywa w okresie nadwyżki

środków – powiązana z przychodami odsetkowymi

Kapitał zakładowy oraz kapitał

zapasowy i rezerwowy

Nie przewiduje się dodatkowego zasilenia tych kapitałów w okresie

prognozowanym

Zysk netto

Założono, iż w każdym roku prognozy nie zostanie podzielony i zasili

niepodzielony wynik finansowy

Rezerwy oraz fundusze

specjalne

Ich wartość przyjęto na poziomie zerowym, tak jak miało to miejsce w latach

bazowych.

Zobowiązania długoterminowe

istniejące

Występujące w bilansie na koniec okresu bazowego zobowiązania

długoterminowe będą spłacane w okresie 5 kolejnych lat i będą miały

tendencje spadkową 20%, zgodnie z umową kredytową.

Rozliczeń międzyokresowych

przychodów

Otrzymana na sfinansowanie części nakładów inwestycyjnych dotacja jest

odnoszona do „Rozliczeń międzyokresowych przychodów” a następnie

proporcjonalnie do rozliczeń amortyzacyjnych zasila kapitał własny (jeżeli

wynika to z innych ustaw, jest odnoszona bezpośrednio na zasilenie

„Funduszy (kapitałów) własnych”).

Zobowiązania długoterminowe

nowe

Będzie to pozycja bilansująca aktywa i pasywa w okresie deficytu

środków – powiązana z kosztami odsetek

Prognoza poszczególnych pozycji kapitału

obrotowego

Planowane wskaźniki rotacji w dniach: Rd = Zapas/Obrót

x 365

Planowane stany "Zapasów" na koniec roku Zk = Rd x

Obrót / 365 dni

Przykład:

okres egzekwowania należności (Rd)= 40 dni;

przychody (Obrót) = 3.000.000

stąd prognozowany stan końcowy należności wyniesie:

43 x 3.000.000 / 365 = 328.767

Prognozowana pozycja

Podstawy odniesienia – „Obrót”

materiały

koszty zuz. mat.i energii

produkcja w toku

przych. ze sprzed. prod.

wyroby gotowe

przych. ze sprzed. produktów

należności

przych.ze sprzed.prod. i mat.

środki pieniężne (operacyjne)

j.w.

czynne rozlicz. międzyokresowe

przych. ze sprzed. prod.

zobowiązania pozakredytowe

ogółem

Koszty rodzajowe ogółem bez

amortyzacji

fundusze specjalne

przych. ze sprzed. prod.

przych. rozliczane w czasie

przych. ze sprzed. prod.

bierne rozlicz. międzyokresowe

przych. ze sprzed. prod.

Projekcja rachunku zysków i strat

(przykładowe założenia ogólne)

Prognozowanie

przychodów ze

sprzedaży

Prognozę sprzedaży produktów i usług oparto na ocenie

przewidywanego tempa wzrostu popytu na produkty jednostki.

Obejmuje ona:

prognozę przychodów ze sprzedaży (w cenach bieżących)

dotyczącą istniejącej bazy produkcyjnej - przewiduje ona

utrzymanie (w warunkach cen stałych) produkcji i sprzedaży

na niezmienionym poziomie. Ustalono, że w tym celu

konieczne są inwestycje odtworzeniowe oraz przebudowa hali

produkcyjnej w ... roku prognozy i poniesienie na ten cel

nakładów inwestycyjnych w kwocie ... mln zł.

prognozę przychodów ze sprzedaży odnoszącą się do bazy

produkcyjnej poszerzonej w wyniku realizacji projektu

unijnego

W prognozowaniu przychodów przyjęto roczny wskaźnik inflacji

3,0 %.

Koszty działalności

operacyjnej

Analogicznie jak przy prognozie przychodów obejmuje ona prognozę kosztów dz.

operacyjnej dotyczącą:

istniejącej bazy produkcyjnej,

bazy produkcyjnej powstałej w wyniku realizacji projektu unijnego

Amortyzacja – wyszacowana została jako suma przewidywanych odpisów

amortyzacyjnych od majątku:

będącego na stanie przedsiębiorstwa na koniec okresu bazowego (wg przeciętnej stawki

z okresu bazowego liczonej w stosunku do wartości początkowej środków trwałych

pomniejszanej o wart. pocz. likwidowanych środków trwałych),

przejmowanego z nowych inwestycji, związanych i nie związanych z projektem

unijnym

Projekcja amortyzacji od nowych inwestycji nie związanych z projektem unijnym:

dla hali produkcyjnej 2,5%

dla linii produkcyjnej 17%

dla systemu komputerowego 30%

Ich przyjęcie do używania następować będzie ostatniego miesiąca roku, amortyzacja wg

stawek przewidzianych przepisami prawa podatkowego; stosując metodę liniową.

Zużycie materiałów – wg wyjściowych współczynników zużycia liczonych w stosunku

do przychodów ze sprzedaży produktów

Wynagrodzenie – wg przyjętej dynamiki wzrostu wynagrodzeń w ujęciu nominalnym (z

wzgl. Planu liczby pracowników, wydajności pracy, średniego wynagrodzenia w

poszczególnych grupach pracowniczych),

Narzuty na wynagrodzenia – wg wyjściowych współczynników udziału w

wynagrodzeniach, z uwzgl. ew. zmian wielkości składek

Podatki i opłaty – wg wyjściowych kwot, bez zmian w c. stałych

Usługi obce – wg wyjściowych kwot, z uwzgl. ew. wyższych kwot kosztów

remontowych w latach, w których wystąpią

Pozostałe koszy rozwojowe – bez zmian w c. stałych

Wynik na

„pozostałej

działalności

operacyjnej”

Wg danych charakterystycznych dla lat poprzednich, z

wyłączeniem nietypowych operacji

Przychody

finansowe

na lata prognozowane nie są przewidywane, gdyż przedsiębiorstwo

nie przeznacza środków na inwestowanie w papiery wartościowe

Koszty finansowe Odsetki - 10% od średniego stanu kredytów, tj. wg poziomu

oprocentowania kredytów dotychczasowych

Prognoza podatku Stopa podatku dochodowego 19%. Podstawa opodatkowania: zysk

dochodowego

brutto + amortyzacja od wart. pocz. środków trwałych sfinans. z

dotacji

Projekcja rachunku przepływów pieniężnych

Korekty i wyłączenie z zysku (straty) netto:

W ramach niepieniężnych przepływów operacyjnych zysk netto korygowany jest o

amortyzację i rezerwy. Zysk netto korygowany jest też w wyniku uwzględnienia zmian

bilansowego stanu należności i zobowiązań, zapasów, rozliczeń międzyokresowych.

Poza amortyzacją, z rachunku zysków i strat wyłączane są zarówno pieniężne jak i

niepieniężne

przychody i koszty niedotyczące działalności operacyjnej (w tym

zrealizowane i niezrealizowane odsetki, dywidendy, różnice kursowe, zyski ze sprzedaży

majątku trwałego). Pieniężne operacje odnoszące się do działalności inwestycyjnej lub

finansowej są przenoszone (ze znakiem zgodnym z charakterem operacji) do cz. B i C

RPP.

Korekty wynikające bezpośrednio z różnic w stanach bilansowych:

Operacje zawarte w ramach poszczególnych pozycji zmian bilansu można podzielić na:

1. Zmiany stanów należności, zobowiązań, zapasów, rozliczeń międzyokresowych, rezerw

- są odnoszone na zestawienie korekt wyniku finansowego

2. Operacje pieniężne ewidencjonowane wyłącznie na kontach bilansowych

zakwalifikowane jako wpływy i wydatki działalności inwestycyjnej lub finansowej przeniesione bezpośrednio do cz. B lub C RPP.

3. Operacje pieniężne uwzględnione już w rachunku zysków i strat - są pomijane, gdyż

przy sporządzaniu korekt wyniku finansowego kwoty wynikające z tych operacji zostały

uwzględnione (równocześnie zostały wykazane na kontach wynikowych - w ramach

rachunku zysków i strat)

4. Niepieniężne operacje na kontach bilansowych - są pomijane przy sporządzaniu RPP

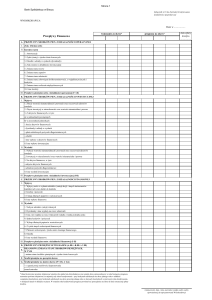

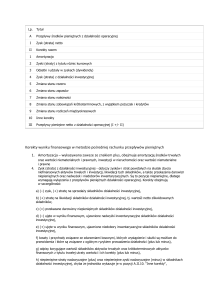

A.

Przepływy środków pieniężnych z działalności operacyjnej

I

Zysk (strata) netto

II

Korekty razem

poz. 1-10)

(suma

1 Amortyzacja

należy dodać gdyż amortyzacja jest kosztem niepieniężnym

2 Zyski (straty) z tytułu

korekta dotyczy tylko różnic kursowych dotyczących dz.

inwestycyjnej lub finansowej – dodatnie różnice wykazujemy ze

znakiem (-), a ujemne ze znakiem (+)

3 Odsetki i udziały w

nie jest to pozycja dz. operacyjnej lecz inwestycyjnej, więc należy ją

tam przenieść; uzyskane przychody wykazujemy ze znakiem (-),

różnic kursowych

zyskach (dywidendy) (korektą nie

należy obejmować wypłaconych

dywidend będących efektem podziału

zysku z lat poprzednich, gdyż nie maja

one wpływu na wynik finansowy w

osiągniętym w danym roku obrotowym)

4 Zysk (strata) z działalności

inwestycyjnej

nie jest to pozycja dz. operacyjnej lecz inwestycyjnej, więc należy ją

tam przenieść; zyski wykazujemy ze znakiem (-), straty ze znakiem

(+)

5 Zmiana stanu rezerw

jeśli nastąpił przyrost rezerw należy go dodać do przychodów

operacyjnych podobnie jak amortyzację; spadek rezerw wykazuje

się ze znakiem (-)

6 Zmiana stanu zapasów

przyrost jest wydatkiem, więc wykazuje się ze znakiem (-);

zmniejszenie stanowi zwolnienie środków, więc wykazuje się ze

znakiem (+),

7

Zmiana stanu należności

przyrost jest wydatkiem, więc wykazuje się ze znakiem (-);

zmniejszenie stanowi zwolnienie środków, więc wykazuje się ze

znakiem (+),

8

Zmiana stanu zobowiązań

krótkoterminowych, z

wyjątkiem pożyczek i kredytów

przyrost jest przychodem środków pieniężnych, więc

wykazuje się ze znakiem (+); zmniejszenie stanowi

rozchód środków środków, więc wykazuje się ze znakiem

(-),

9

Zmiana stanu rozliczeń

międzyokresowych (saldo

jeśli przyrost pozycji aktywów przeważa nad przyrostem

pozycji pasywów różnicę wykazuje się ze znakiem (-); w

przypadku odwrotnym, ze znakiem (+)

rozliczeń międzyokresowych kosztów,

rozliczeń międzyokresowych

przychodów, w tym z tytułu otrzymanych

dotacji na sfinansowanie majątku

trwałego)

10

Inne korekty

III Przepływy pieniężne

netto z działalności

operacyjnej

np. korekty wyniku finansowego jak np. (-) umorzenie

zaciągniętych kredytów, pożyczek i innych zobowiązań

finansowych; (-) dotacje w roku ich otrzymania, jeśli

zostały w całości, z pominięciem RMP odniesione na

wynik finansowy bieżącego okresu

B. Rachunek przepływów pieniężnych z działalności

inwestycyjnej

I WPŁYWY

1

Zbycie wnip oraz rzecz. aktywów trwałych (bez VAT) tj. wpływy ze sprzedaży

2

Zbycie inwestycji w nieruchomości oraz wnip (bez VAT) tj. wpływy ze

sprzedaży (wartość księgowa + zysk - należności.)

(wartość księgowa + zysk - należności.)

3 Wpływy ze zbycia aktywów finansowych, dywidendy (otrzymane) i udziały w

zyskach, spłaty (otrzymane) od udzielonych pożyczek długoterminowych

4 Inne wpływy inwestycyjne

np. wpływy ze spłaty udzielonej pożyczki krótkookresowej, wpływy

środków pieniężnych z tyt. przejęcia innej jednostki, wpływy ze sprzedaży innych niż aktywa finansowe

inwestycji krótkookresowych

II WYDATKI

1 Nabycie wnip oraz rzecz. aktywów trwałych (bez VAT)

2 Inwestycje w nieruchomości oraz wnip (bez VAT podl. odliczeniu)

3 Wydatki na aktywa finansowe

4 Inne wydatki inwestycyjne

np. wpłata zaliczki na poczet środków trw. w budowie

III Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

C. Przepływy środków pieniężnych z działalności finansowej

I Wpływy

1 Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych

oraz dopłat do kapitału

2 Kredyty i pożyczki

3 Emisja dłużnych papierów wartościowych

4 Inne wpływy finansowe

II Wydatki

1 Nabycie udziałów (akcji) własnych

2 Dywidendy i inne wypłaty na rzecz właścicieli

3 Inne, niż wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku

4 Spłaty kredytów i pożyczek

5 Wykup dłużnych papierów wartościowych

6 Z tytułu innych zobowiązań finansowych

7 Płatności zobowiązań z tytułu umów leasingu finansowego

8 Odsetki

9 Inne wydatki finansowe

III Przepływy pieniężne netto z działalności finansowej (I-II)

D.

Przepływy pieniężne netto razem (A.III ± B.III ± C.III)

Środki pieniężne na początek okresu

Środki pieniężne na koniec okresu

OCENA TRWAŁOŚCI PROJEKTU

W ASPEKCIE ZBILANSOWANIA

ZASOBÓW FINANSOWYCH PROJEKTU

bilansowanie zasobów finansowych

prognozowanie przepływów gotówkowych dla projektu,

Istota analizy trwałości finansowej

projektu

Analiza trwałości finansowej projektu polega

na wykazaniu, że zasoby finansowe na

realizację analizowanego projektu

zostały zapewnione i są one

wystarczające do sfinansowania kosztów

projektu podczas jego realizacji, a

następnie eksploatacji.

Finansowa trwałość projektu

(Przewodnik „Analiza kosztów i korzyści projektów inwestycyjnych”)

• Finansowa trwałość projektu występuje, gdy suma

przepływów w ramach skumulowanych strumieni

pieniężnych projektu jest dodatnia we wszystkich

latach przyjętego horyzontu czasowego.

• Finansowa trwałość projektu oznacza, że

przedsięwzięciu nie grozi wyczerpanie środków

finansowych.

• Plan finansowy powinien wykazać finansową trwałość

projektu, w całym horyzoncie czasowym.

• Uwaga JS - jeśli projekt nie generuje dodatnich

przepływów z działalności, plan finansowy powinien

określać sposób pokrycia deficytu środków

Finansowa trwałość projektu c.d.

(Przewodnik „Analiza kosztów i korzyści projektów inwestycyjnych”)

Strumienie pieniężne są określone przez:

– przypływ zasobów finansowych związanych z realizacją projektu

(grant UE, krajowe wkłady publiczne, wkład prywatny, kredyty) –

muszą one wystąpić wcześniej

– całkowite wydatki inwestycyjne ponoszone w kolejnych latach

(nakłady inwestycyjne powiększone o inwestycje w kapitał obrotowy

netto (KON) oraz przyszłe wydatki na odtworzenie wyposażenia o

krótkim okresie użytkowania, a pomniejszone o wartość rezydualną jeśli

związana jest ona w danym roku (końcowym roku prognozy) z

efektywnym przychodem środków pieniężnych.

– odsetki związane ze spłata kredytów zaciągniętych na realizację

inwestycji

– dochód operacyjny z działalności

– podatek dochodowy oraz ew. odprawy

Analiza zasobów finansowych projektu

(Wytyczne MRR)

Weryfikacji trwałości finansowej projektu dokonuje się poprzez analizę

zasobów finansowych projektu. Analiza ta polega na zbadaniu

salda

niezdyskontowanych

skumulowanych

przepływów

pieniężnych generowanych przez projekt.

Projekt uznaje się za trwały finansowo, jeżeli saldo to jest większe

bądź równe zeru we wszystkich latach objętych analizą.

Oznacza to wówczas, że planowane wpływy i wydatki zostały

odpowiednio czasowo zharmonizowane tak, że przedsięwzięcie

ma zapewnioną płynność finansową.

W rzeczywistości przedsiębiorstwa nie są w stanie normalnie

funkcjonować przy ujemnych przepływach pieniężnych w ciągu

jednego roku, nawet, jeśli model może wskazywać dodatnie

przepływy pieniężne w następnych latach

PROJEKCJA PRZEPŁYWÓW

GOTÓWKOWYCH PROJEKTU

UNIJNEGO

Zasady ustalania projekcji przepływów

gotówkowych projektu

Na przepływy gotówkowe projektu składają się:

1. przepływy netto z działalności operacyjnej (dochody generowane

przez projekt),

2. wydatki inwestycyjne

Prognoza nakładów inwestycyjnych

Całkowite nakłady inwestycyjne

Nakłady inwestycyjne projektu obejmują:

• nakłady inwestycyjne dotyczące przygotowania i realizacji projektu w

podziale na:

- nakłady kwalifikowalne

- nakłady niekwalifikowalne

•

nakłady odtworzeniowe ponoszone w okresie eksploatacji projektu (po

zakończeniu jego realizacji).

Nakłady inwestycyjne dotyczące realizowanego projektu:

- są niezbędne do realizacji projektu, a więc mają z nim bezpośredni związek;

- obejmują zarówno wydatki kwalifikowalne, jak i niekwalifikowalne do

współfinansowania z EFRR ponoszone w związku z realizacja projektu;

- są dozwolone na mocy obowiązujących przepisów.

•

Nakłady odtworzeniowe ponoszone w okresie eksploatacji projektu,

obejmują wydatki ponoszone na odtworzenie lub ulepszenie środka

trwałego.

Nakłady inwestycyjne obejmują:

A. nakłady inwestycyjne dotyczące przygotowania

projektu

A.1. Koszt opracowania dokumentacji

A.1.1 koszt opracowania wstępnych prac studialnych i

koncepcji i innych (jeżeli występują)

A.1.2. koszt opracowania studium wykonalności

A.1.3. dokumentacji w celu uzyskania decyzji

środowiskowej

A.1.4. koszt dokumentacji technicznej

A.1.5 inne koszty związane z planowaniem i

projektowaniem inwestycji

A.2. koszty przygotowania dokumentacji przetargowej i

przeprowadzenia procedury zamówień publicznych

B. nakłady inwestycyjne dotyczące realizacji projektu

B.1. zakup nieruchomości (jeśli dotyczy)

B.2. koszty inżyniera kontraktu bądź nadzoru

inwestorskiego

B.3. koszty robót budowlano-montażowych (w rozbiciu na

etapy (jeżeli występują) oraz w rozbiciu na koszty

podstawowych robót budowlanych)

B.4. koszty zakupu wyposażenia

B.5. koszty promocji projektu

B.6. inne koszty niezbędne do realizacji projektu

Prognoza strumienia dochodów z

działalności operacyjnej

Definicja dochodów pieniężnych z projektu inwestycyjnego

Przepływy pieniężne z projektów inwestycyjnych są wykazywane najczęściej jako różnica

przychodów ze sprzedaży produktów, towarów i usług i związanych z tą sprzedażą

kosztów operacyjnych liczonych bez amortyzacji.

W przypadku gdy istotne znaczenie na stan przepływów gotówkowych mają zmiany należności,

zobowiązań operacyjnych oraz poziom inwestowania w zapasy, należy uwzględnić również

te pozycje (np. jako przyrost operacyjnego kapitału obrotowego netto).

Elementem przychodów pieniężnych jest również wartość rezydualna.

Zwykle zatem przepływy pieniężne z działalności operacyjnej (CF) są wyrażone wzorem:

Dochody z projektu = Przychody ze sprzedaży – Koszty operacyjne bez amortyzacji +/zmiany w stanie Kapitału obrotowego netto + wartość rezydualna – podatek

dochodowy przypadający na zyski ze sprzedaży

lub

Dochody z projektu = Zysk ze sprzedaży + Amortyzacja +/- zmiany w stanie Kapitału

obrotowego netto + wartość rezydualna – podatek dochodowy przypadający na zyski

ze sprzedaży

Przy analizie trwałości finansowej bierze się pod uwagę wszystkie przypływy pieniężne, w tym

również te wpływy na rzecz projektu, które nie stanowią przychodów w rozumieniu art. 55

ust.1 rozporządzenia Rady (WE) nr 1083/2006, np. dotacje o charakterze operacyjnym.

Środki pochodzące z kontraktu NFZ choć nie są brane pod uwagę do obliczania kwoty

dofinansowania (gdyż nie stanowią przychodu w rozumieniu art. 55) stanowią rodzaj dotacji

operacyjnej, która powinna zostać uwzględniona jako wpływ w analizie trwałości finansowej .

Prognoza przychodów ze sprzedaży odnosząca się do

bazy produkcyjnej poszerzonej w wyniku realizacji

projektu unijnego

Przykład założeń:

Wielkość produkcji wynikać będzie ze zdolności produkcyjnousługowych nowej inwestycji.

Przychody będą stopniowo wzrastały osiągając po ... roku od oddania

linii produkcyjnej swój górny pułap, który zostanie utrzymany w

kolejnych latach. Po ... roku inwestycja zostanie zlikwidowana w

związku z wyeksploatowaniem się urządzeń oraz nieopłacalnością

kontynuacji produkcji (postęp techniczny). Planowana kwota ze

sprzedaży złomowanych części - ...% jej wartości początkowej.

Prognoza sprzedaży w kolejnych latach wynika z analizy rynku i

strategii marketingowych.

Prognoza kosztów działalności operacyjnej

Amortyzacja dotycząca projektu unijnego – stawka amortyzacji wg

przewidywanego okresu używania – dla linii produkcyjnej 17%

(stawka liniowa)

Zużycie materiałów – wg wyjściowych współczynników zużycia

wynikających z dokumentacji projektu

Wynagrodzenie – wg przyjętych założeń co do stanu dodatkowego

zatrudnienia obsługującego uruchomiony projekt oraz przewidywanych

dla przedsiębiorstwa wielkości średniego wynagrodzenia w

poszczególnych grupach pracowniczych i zmian w tym zakresie w

kolejnych latach prognozy.

Narzuty na wynagrodzenia – wg wyjściowych współczynników

udziału w wynagrodzeniach, z uwzględnieniem ewentualnych zmian

wielkości składek.

Podatki i opłaty – jeśli zrealizowany projekt wpłynie na ich

podniesienie (np. zwiększenie wartości budynków i budowli – zmiana

podstawy liczenia podatku od nieruchomości).

Usługi obce – wg kwot szacunkowych związanych np. z planowanym

kosztem przeglądów i remontów.

Pozostałe koszy rozwojowe – raczej nie wystąpią.

Prognoza podatku dochodowego od zysku

operacyjnego

Otrzymane środki pomocowe, jako zwrot części wydatków

inwestycyjnych nie będą przychodami podatkowymi, natomiast odpisy

amortyzacyjne od części wartości inwestycji, która została

zrefundowana, nie będą stanowiły kosztów uzyskania przychodów.

Zatem ustalanydla potrzeb rachunku efektywności inwestycji podatek

dochodowy nie powinien być liczony od kwoty zysku ze sprzedaży lecz

od wielkości zysku ze sprzedaży powiększonej o nie stanowiący kosztu

podatkowego odpis amortyzacyjny od części projektu sfinansowanego

dotacją.

Podatek dochodowy = stawka podatk. x (Zysk ze sprzed. +

amortyz. od części śr. trw. sfinansowanej dotacją)

Jak zaznaczono, takie ujecie przepływów gotówkowych może być

przedstawione dla potrzeb rachunku efektywności inwestycji, ale nie

dla potrzeb prezentacji trwałości przepływów w całej instytucji, gdzie

podatek dochodowy jest oddzielną częścią tego rachunku.

Błędy popełniane w analizach finansowych i ekonomicznych

Z przedstawionych szacunków wynika, że projekt nie jest

samofinansujący – brakuje odpowiedzi na pytanie kto i na jakich

zasadach będzie w stanie na stałe dopłacać do funkcjonowania projektu

Nie wskazanie cen oraz wielkości sprzedaży

Analiza kosztów funkcjonowania ma zbyt ogólny charakter – nie pozwala

na sprawdzenie poprawności przyjętych założeń. Brak precyzyjnego

uzasadnienia przyjętych do kalkulacji kosztów operacyjnych.

Nie określenie wartości rezydualnej

Brak objaśnienia składowych kalkulacji ENPV i EIRR – brak możliwości

oceny.

Brak szczegółowych wyliczeń – np. nie przedstawiono sposobu kalkulacji

przychodów