aktualizację wyceny aktywów finansowych, jeżeli jej skutki")

Lp.

Tytuł

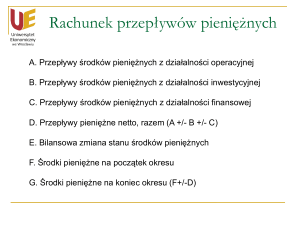

A

Przepływy środków pieniężnych z działalności operacyjnej

I

Zysk (strata) netto

II

Korekty razem

1

Amortyzacja

2

Zyski (straty) z tytułu różnic kursowych

3

Odsetki i udziały w zyskach (dywidendy)

4

Zysk (strata) z działalności inwestycyjnej

5

Zmiana stanu rezerw

6

Zmiana stanu zapasów

7

Zmiana stanu należności

8

Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

9

Zmiana stanu rozliczeń międzyokresowych

10

Inne korekty

III

Przepływy pieniężne netto z działalności operacyjnej (I +/- II)

Korekty wyniku finansowego w metodzie pośredniej rachunku przepływów pieniężnych

1. Amortyzacja – wykazywana zawsze ze znakiem plus, obejmuje amortyzację środków trwałych

4.

oraz wartości niematerialnych i prawnych, inwestycji w nieruchomości oraz wartości niematerialne

i prawne

Zysk (strata) z działalności inwestycyjnej - dotyczy zysków i strat powstałych na skutek zbycia

niefinansowych aktywów trwałych i inwestycji, likwidacji tych składników, a także przekazania darowizn

niepieniężnych oraz nadwyżek i niedoborów inwentaryzacyjnych. Są to pozycje niepieniężne, dlatego

wymagają wyłączenia z przepływów pieniężnych działalności operacyjnej. Korekty obejmują

w szczególności:

a) (–) zysk, (+) stratę na sprzedaży składników działalności inwestycyjnej,

b) (+) stratę na likwidacji składników działalności inwestycyjnej, tj. wartość netto zlikwidowanych

składników,

c) (+) przekazane darowizny niepieniężnych składników działalności inwestycyjnej,

d) (–) ujęte w wyniku finansowym, ujawnione nadwyżki inwentaryzacyjne składników działalności

inwestycyjnej,

e) (+) ujęte w wyniku finansowym, ujawnione niedobory inwentaryzacyjne składników działalności

inwestycyjnej,

f) koszty i przychody związane ze zdarzeniami losowymi, których wystąpienie i skutki są możliwe do

przewidzenia i które są związane z ogólnym ryzykiem prowadzenia działalności (plus lub minus),

g) odpisy korygujące wartość składników aktywów trwałych oraz krótkoterminowych aktywów

finansowych z tytułu trwałej utraty wartości i ich korekty (plus lub minus),

h) niepieniężne straty nadzwyczajne (plus) oraz niepieniężne zyski nadzwyczajne (minus) w składnikach

działalności inwestycyjnej, chyba że jednostka wykazuje je w pozycji A.II.10. "Inne korekty",

i) aktualizację wyceny aktywów finansowych, jeżeli jej skutki są odnoszone na wynik finansowy (np.

aktualizacja wartości aktywów finansowych krótkoterminowych do wartości rynkowej in minus – korekta

ze znakiem plus), chyba że jednostka wykazuje ją w pozycji A.II.10. "Inne korekty".

10. Inne korekty - Pozycja A.II.10 obejmuje inne niż ujęte w pozycjach A.II.1–A.II.9 korekty

wyniku finansowego netto z tytułu operacji lub zdarzeń niepieniężnych dotyczących działalności

operacyjnej, a między innymi:

niepieniężne straty nadzwyczajne w składnikach działalności inwestycyjnej (plus), jeśli nie zostały one

ujęte

w korekcie

"Zysk

(strata)

z działalności

inwestycyjnej",

niepieniężne zyski nadzwyczajne w składnikach działalności inwestycyjnej (minus), jeśli nie zostały one

ujęte

w korekcie

"Zysk

(strata)

z działalności

inwestycyjnej",

aktualizację wyceny aktywów finansowych, jeżeli jej skutki są odnoszone na wynik finansowy (np.

aktualizacja wartości aktywów finansowych krótkoterminowych do wartości rynkowej in minus – korekta

ze znakiem plus), chyba że jednostka wykazuje ją w pozycji "Zysk (strata) z działalności inwestycyjnej",

dotacje w roku ich otrzymania, jeżeli zostały w całości, z pominięciem rozliczeń międzyokresowych

przychodów,

odniesione

na

wynik

bieżącego

okresu

(minus),

umorzenie

umorzenie udzielonych pożyczek (plus).

2.

Korekty dotyczące zysków (strat) z tytułu różnic kursowych

kredytów,

pożyczek

i innych

zobowiązań

finansowych

(minus),

Zgodnie z KSR nr 1, w zakres korekt pod pozycją A.II.2. "Zyski (straty) z tytułu różnic kursowych" wchodzi:

1) wyłączenie zrealizowanych różnic kursowych niedotyczących działalności operacyjnej i przesunięcie ich

do tych działalności, których dotyczą, a więc do działalności inwestycyjnej lub finansowej. Różnice

kursowe zrealizowane, powstałe w toku innych niż operacyjna rodzajów działalności, są wykazywane

w przepływach pieniężnych tej działalności, której dane zdarzenie dotyczy. Dokonywana jest zatem

korekta wyniku finansowego (różnice dodatnie ze znakiem minus, różnice ujemne ze znakiem plus),

a następnie przepływy pieniężne z tytułu tych różnic są wykazywane odpowiednio w działalności

inwestycyjnej lub finansowej, ze znakiem zgodnym z charakterem przepływu: różnice kursowe dodatnie ze

znakiem plus, różnice kursowe ujemne ze znakiem minus. Różnice, o których mowa, są wykazywane

łącznie z kwotą operacji, która je spowodowała, np. spłata kredytu zaciągniętego w walucie obcej jest

przeliczana według kursu na dzień spłaty zobowiązania i wykazana jako wydatek w przepływach

pieniężnych z działalności finansowej;

2) wyłączenie niezrealizowanych (naliczonych memoriałowo) różnic kursowych niedotyczących działalności

operacyjnej, ponieważ nie powodują one zmiany stanu środków pieniężnych i ich ekwiwalentów.

Niezrealizowane różnice kursowe dotyczące działalności inwestycyjnej lub finansowej są eliminowane jako

niewpływające na stan środków pieniężnych (korekta wyniku finansowego: niezrealizowane zyski ze

znakiem minus, niezrealizowane straty ze znakiem plus). Ze względu na niepieniężny charakter tych różnic

nie są one uwzględniane w przepływach działalności inwestycyjnej lub finansowej;

3) wyłączenie różnic kursowych z tytułu wyceny środków pieniężnych zgromadzonych na rachunkach

walutowych i w kasie jednostki (dodatnie ze znakiem minus, ujemne ze znakiem plus). Wycena środków

pieniężnych zgromadzonych na rachunkach walutowych i w kasie nie spowodowała przepływów

pieniężnych w okresie objętym rachunkiem przepływów pieniężnych, stąd, jako pozycja niepieniężna, jest

eliminowana z wyniku finansowego.

Nie zachodzi natomiast potrzeba korygowania zrealizowanych i niezrealizowanych różnic kursowych dotyczących

działalności operacyjnej, ponieważ:

różnice

różnice kursowe niezrealizowane powodują zmianę stanu należności i zobowiązań, a tym samym podlegają

samoczynnej eliminacji w ramach działalności operacyjnej.

kursowe

zrealizowane

wpływają

na

zmianę

stanu

środków

pieniężnych,

Z analizy powyższych zapisów wynika, że sposób ujęcia różnic kursowych zależy od tego, czy dotyczą:

działalności operacyjnej (np. różnice dotyczące należności i zobowiązań z tytułu dostaw i usług),

działalności inwestycyjnej (np. dotyczące wyceny lokat lub udzielonych pożyczek w walutach obcych),

działalności finansowej (np. w odniesieniu do zaciągniętych kredytów walutowych).

Podział ten jest bardzo istotny, gdyż eliminacji w przepływach pieniężnych w działalności operacyjnej podlegają

jedynie różnice kursowe dotyczące działalności inwestycyjnej i finansowej. Różnice te z kolei są traktowane

odmiennie w zależności od tego, czy mają charakter różnic kursowych zrealizowanych, czy niezrealizowanych.

Różnice kursowe zrealizowane, dotyczące na przykład zapłaconej raty kredytu bankowego, wiążą się

z faktycznym przepływem środków pieniężnych i dlatego oprócz korekty w działalności operacyjnej muszą być

przeniesione do właściwego dla nich rodzaju działalności.

Różnice kursowe niezrealizowane (naliczone memoriałowo) powstają na przykład poprzez wycenę na dzień

bilansowy lokat w walutach obcych. Niezrealizowane różnice kursowe, stanowiąc przychody i koszty finansowe,

wpływają na wynik finansowy. Ich naliczenie jest jednak zabiegiem "typowo księgowym", który nie stanowi

faktycznego przepływu środków pieniężnych. Dlatego różnice takie muszą być skorygowane w przepływach

z działalności operacyjnej, ale nie skutkują ich przeniesieniem do innego rodzaju działalności.

Dodatnie różnice kursowe stanowią przychody przedsiębiorstwa, zwiększając jego wynik finansowy. Dlatego ich

eliminacja w przepływach z działalności operacyjnej polega na ujęciu ich ze znakiem ujemnym. Ujemne różnice

kursowe zmniejszają wynik finansowy, a zatem korygowane są ze znakiem plus.

Różnice kursowe dotyczące działalności operacyjnej nie są korygowane, niezależnie od tego, czy mają charakter

różnic zrealizowanych czy też nie. Zrealizowane różnice kursowe dotyczące działalności operacyjnej stanowią

faktyczny przepływ środków pieniężnych i powinny "zostać" w działalności operacyjnej. Różnice kursowe

niezrealizowane z kolei uczestniczą w tworzeniu sald końcowych należności i zobowiązań i podlegają samoczynnej

eliminacji w korektach w pozycji A.II.7. "Zmiana stanu należności" oraz w pozycji A.II.8. "Zmiana stanu

zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów".

3. Korekty dotyczące odsetek i udziałów w zyskach (dywidend)

W pozycji A.II.3. "Odsetki i udziały w zyskach (dywidendy)" następuje korekta wyniku finansowego o odsetki

i dywidendy dotyczące działalności inwestycyjnej oraz odsetki dotyczące działalności finansowej. W związku

z tym:

odsetki i dywidendy otrzymane (wykazane w kwotach brutto czyli przed odliczeniem podatku

dochodowego) są wyłączane z wyniku finansowego ze znakiem minus (korekta dotyczy pozycji

przychodów z operacji finansowych), a jednocześnie włączane do przepływów pieniężnych działalności

inwestycyjnej,

odsetki zapłacone oraz wpłaty z zysku przedsiębiorstw państwowych i jednoosobowych spółek Skarbu

Państwa są wyłączane z wyniku finansowego ze znakiem plus, a następnie wykazywane w odpowiednich

pozycjach działalności finansowej jako wydatek (w pozycjach – odpowiednio – "Odsetki" i "Dywidendy

i inne

wypłaty

na

rzecz

właścicieli"),

odsetki i dywidendy naliczone, lecz nieotrzymane ani niewypłacone, stanowią odpowiednio korektę wyniku

finansowego ze znakiem plus lub minus, tj. przeciwnym do posiadanego; ze względu na ich niepieniężny

charakter nie są one uwzględniane w przepływach działalności inwestycyjnej lub finansowej oraz nie

wykazuje się ich w zmianie stanu należności lub zobowiązań (w pozycjach odpowiednio: A.II.7 lub A.II.8

rachunku przepływów pieniężnych). Rozwiązaniem alternatywnym jest nieuwzględnianie odsetek

i dywidend naliczonych, lecz nieotrzymanych ani niewypłaconych w omawianej korekcie, ale należy je

wtedy wykazać odpowiednio w zmianie stanu należności lub zobowiązań (w pozycjach: A.II.7 lub A.II.8

rachunku przepływów pieniężnych).

Z analizy tekstu krajowego standardu wynika, że korekcie w działalności operacyjnej rachunku przepływów

pieniężnych podlegają jedynie odsetki dotyczące działalności inwestycyjnej i finansowej. Odsetki dotyczące

działalności operacyjnej nie podlegają eliminacji.

Sposób ujęcia w rachunku przepływów pieniężnych odsetek dotyczących działalności inwestycyjnej i finansowej

zależy od tego, czy:

zostały

one

faktycznie

otrzymane

lub

zapłacone,

zostały one jedynie naliczone, nie stanowiąc faktycznego przepływu środków pieniężnych.

W pierwszej sytuacji oprócz korekty w działalności operacyjnej dokonuje się ujęcia kwoty odsetek odpowiednio

w działalności inwestycyjnej lub finansowej. W drugim przypadku, kiedy w ślad za naliczeniem odsetek nie

następuje zapłata lub otrzymanie środków pieniężnych, korekta dokonywana jest tylko w działalności operacyjnej

bez przenoszenia ich do innego rodzaju działalności. W obu opisanych sytuacjach odsetki otrzymane zwiększają

wynik finansowy przedsiębiorstwa, dlatego są korygowane ze znakiem minus. Odsetki zapłacone stanowią koszt

przedsiębiorstwa i są ujmowane w korektach wyniku finansowego ze znakiem plus.

Dywidendy ujmowane są w rachunku przepływów pieniężnych w sposób następujący:

dywidendy otrzymane, stanowiące przychód finansowy zwiększający wynik finansowy netto, koryguje się

znakiem minus i wykazuje się następnie jako wpływ środków w działalności inwestycyjnej,

dywidendy naliczone, ale nie otrzymane są korygowane ze znakiem minus w działalności operacyjnej i nie

są wykazywane ponownie w przepływach z innych rodzajów działalności przedsiębiorstwa,

dywidendy wypłacone nie mają wpływu na wysokość zysku netto, a zatem nie stanowią korekty wyniku

finansowego w przepływach z działalności operacyjnej. Wypłacone dywidendy są ujmowane w wydatkach

działalności finansowej w pozycji "Dywidendy i inne wypłaty na rzecz właścicieli".

5-9. Korekty dotyczące zmiany stanów pozycji bilansowych

Ostatnia grupa korekt dotyczy zmiany stanu niektórych pozycji aktywów (tj. zapasy, należności oraz rozliczenia

międzyokresowe czynne) oraz pasywów (rezerwy, zobowiązania krótkoterminowe, rozliczenia międzyokresowe

przychodów). Korekta aktywów dokonywana jest z odwrotnym znakiem do kierunku zmiany: zwiększenia stanu

wykazuje się w korektach ze znakiem minus, zmniejszenie stanu – z plusem. Korekta pasywów ujmowana jest

zgodnie z kierunkiem zmian stanu danej pozycji bilansowej: zwiększenie stanu wykazywane jest ze znakiem plus,

zmniejszenie – z minusem. Punktem wyjścia ustalania zmiany stanu poszczególnych aktywów i pasywów jest

bilans otwarcia i bilans zamknięcia za dany rok obrotowy. Stany na początek i na koniec okresu muszą być jednak

korygowane o szereg danych, co powoduje powstawanie różnic między zmianą stanu konkretnej pozycji

w rachunku przepływów pieniężnych oraz analogiczną zmianą stanu w bilansie. Przyczynę powstania takiej

różnicy wyjaśnia się w dziale 3 dodatkowych informacji i objaśnień.

Zmiana stanu rezerw

W pozycji A.II.5 metody pośredniej rachunku przepływów pieniężnych ujmuje się zmianę stanu rezerw na

zobowiązania, wykazanych w poz. B.I pasywów bilansu. Zwiększenie stanu rezerw wykazuje się ze znakiem plus,

a ich zmniejszenie ze znakiem minus. Różnice między zmianą stanu tej pozycji w rachunku przepływów

pieniężnych a analogiczną zmianą stanu w bilansie mogą np. wynikać ze zmiany stanu rezerw na odroczony

podatek dochodowy, jeżeli rezerwę na podatek utworzono, z pominięciem wyniku finansowego netto bieżącego

okresu, w ciężar kapitału (funduszu) własnego (na kapitał z aktualizacji wyceny).

Zmiana stanu zapasów

Korekta pod pozycją A.II.6 odpowiada zmianie stanu zapasów wykazanych w pozycji B.I aktywów bilansu –

wzrost wykazuje się ze znakiem minus, a zmniejszenie ze znakiem plus. W pozycji A.II.6 nie uwzględnia się np.

zmiany stanu zapasów z tytułu wkładu niepieniężnego otrzymanego lub przekazanego pod postacią składników

aktywów obrotowych (zapasów) czy zmiany stanu zapasów z tytułu ich przeniesienia do środków trwałych (w tym

w budowie) lub przekwalifikowania środków trwałych do zapasów.

Zmiana stanu należności

Pozycja A.II.7 metody pośredniej rachunku przepływów pieniężnych odpowiada zmianie stanu należności

wykazanych w pozycji A.III i B.II aktywów bilansu. Udzielone kredyty kupieckie, także o terminie płatności

powyżej roku (od dnia powstania należności) zalicza się do działalności operacyjnej. Wzrost należności wykazuje

się ze znakiem minus, a zmniejszenie ze znakiem plus. Nie uwzględnia się zmiany należności dotyczących

działalności inwestycyjnej, np. z tytułu sprzedaży środków trwałych lub z operacji i zdarzeń niepieniężnych, jak

np. z zamiany należności z tytułu dostaw i usług na udziały.

Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem

pożyczek i kredytów

W pozycji A.II.8 ujmuje się zmianę stanu zobowiązań krótkoterminowych (i funduszy specjalnych), z wyłączeniem

zmiany stanu zobowiązań z tytułu kredytów, pożyczek, krótkoterminowych dłużnych papierów wartościowych,

zobowiązań wekslowych oraz innych zobowiązań finansowych wobec jednostek powiązanych i pozostałych.

Wykorzystane kredyty kupieckie (tj. zobowiązania handlowe o odroczonym terminie płatności), także o terminie

płatności powyżej roku (od dnia powstania zobowiązania), zalicza się do zobowiązań działalności operacyjnej.

Wzrost zobowiązań wykazuje się ze znakiem plus, a zmniejszenie ze znakiem minus. Nie uwzględnia się zmian

stanu zobowiązań dotyczących działalności inwestycyjnej, finansowej ani z operacji lub zdarzeń niepieniężnych,

jak np. zamiany zobowiązań dotyczących działalności operacyjnej na kapitał (fundusz) własny czy zmiany stanu

zobowiązań z tytułu podatku dochodowego odnoszonych bezpośrednio na kapitał (fundusz) własny (np. błąd

popełniony w poprzednich latach obrotowych, w następstwie którego nie można uznać zatwierdzonych

sprawozdań finansowych za okresy poprzednie za poprawne – art. 54 ust. 3 ustawy o rachunkowości).

W zmianie stanu funduszy specjalnych nie ujmuje się między innymi zmiany stanu spowodowanej odpisem

z zysku na zasilenie zakładowego funduszu świadczeń socjalnych oraz na zadeklarowane, lecz niewypłacone

nagrody z zysku.

Zmiana stanu rozliczeń międzyokresowych

Ustalając wysokość korekty w postaci zmiany stanu rozliczeń międzyokresowych (pozycja A.II.9) należy

uwzględnić to, iż w jednostce mogą wystąpić długoterminowe i krótkoterminowe:

rozliczenia międzyokresowe dotyczące kosztów i obciążeń przyszłych okresów (w tym czynne rozliczenia

międzyokresowe

kosztów

oraz

inne

rozliczenia

międzyokresowe),

rozliczenia międzyokresowe przychodów.

Zmianę stanu tych rozliczeń wykazuje się w rachunku przepływów pieniężnych w kwocie łącznej, przy czym:

1) w przypadku rozliczeń czynnych:

a) wzrost stanu, oznaczający zwiększenie zaangażowania środków pieniężnych i ich ekwiwalentów –

wykazuje się ze znakiem minus,

b) zmniejszenie stanu, wiążące się z dokonaniem rozliczenia z wynikiem finansowym netto – bez

poniesienia wydatku, wykazuje się ze znakiem plus,

c) nie wykazuje się w zmianie stanu rozliczeń międzyokresowych np. zmiany rozliczeń czynnych

z tytułu odroczonego podatku dochodowego odnoszonego bezpośrednio na kapitał (fundusz) własny,

2) w przypadku rozliczeń międzyokresowych przychodów:

a) wzrost stanu wykazuje się ze znakiem plus, natomiast zmniejszenie – ze znakiem minus,

b) nie wykazuje się zmian stanu rozliczeń ujętych drugostronnie na kontach aktywów lub zobowiązań,

a w szczególności: zmiany stanu ujemnej wartości firmy w roku jej powstania, wartości darowizn

niepieniężnych otrzymanych w postaci składników aktywów trwałych a także dotacji – w roku ich

otrzymania.

Przykład:

Strata netto jednostki za rok 2016 wynosi: 30.000 zł, natomiast stan środków pieniężnych na początek okresu

wynosił: 56.000 zł. Poniżej przedstawiono wybrane informacje na temat operacji gospodarczych wpływających na

wynik finansowy:

1) amortyzacja: 1.200 zł,

2) sprzedaż akcji (wartość bilansowa: 700 zł, cena sprzedaży: 900 zł, przychody finansowe: 200 zł),

3) likwidacja nieczynnej linii produkcyjnej (pozostałe koszty operacyjne): 2.400 zł,

4) darowizna niepieniężna środka trwałego (wartość netto): 700 zł,

5) ujawnienie w toku inwentaryzacji niedoboru środka trwałego: 320 zł,

6) odpisy z tytułu trwałej utraty wartości maszyn produkcyjnych: 2.000 zł,

7) strata na likwidacji środków trwałych w budowie, które nie dały efektu gospodarczego: 11.000 zł,

8) w wyniku zdarzenia losowego niezwiązanego z ogólnym ryzykiem prowadzenia działalności zniszczeniu

uległ środek trwały: 6.000 zł,

9) umorzenie otrzymanej pożyczki długoterminowej: 42.000 zł,

10) umorzenie pożyczki udzielonej innej jednostce: 9.000 zł.

Ustalenie kwoty korekt:

1. amortyzacja:

2. zyska (strata) z działalności inwestycyjnej:

3. inne korekty:

Fragment rachunku przepływów pieniężnych (metoda pośrednia):

Lp. Tytuł

Rok 2016

A

Przepływy środków pieniężnych z działalności operacyjnej

I

Zysk (strata) netto

II

Korekty razem

1

Amortyzacja

4

Zysk (strata) z działalności inwestycyjnej

10

Inne korekty

III

Przepływy pieniężne netto z działalności operacyjnej (I +/- II)

B

Przepływy środków pieniężnych z działalności inwestycyjnej

I

Wpływy

3

Z aktywów finansowych, w tym:

-

zbycie aktywów finansowych

III

Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

D

Przepływy pieniężne netto razem

F

Środki pieniężne na początek okresu

G

Środki pieniężne na koniec okresu (F+/- D)

Przykład

1. Wybrane informacje z bilansu jednostki przedstawiają się następująco:

Wyszczególnienie

Aktywa

Rok 2015 (w zł)

Rok 2016 (w zł)

Zapasy

Należności krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

Pasywa

Zysk netto

Rezerwy na zobowiązania

Zobowiązania

krótkoterminowe, w tym

m.in.:

a) kredyty i

pożyczki

d) z tytułu dostaw i usług

f) zobowiązania wekslowe

g) z tytułu podatków, ceł,

ubezpieczeń i innych

świadczeń

h) z tytułu wynagrodzeń

Rozliczenia międzyokresowe

500

600

1250

1300

950

850

6000

2200

3100

7640

1800

3720

800

700

1050

90

25

1300

65

35

420

1000

570

1250

Ponadto, wyodrębniono następujące informacje:

a) stan środków pieniężnych na początek roku: 2.700 zł,

b) zapasy przekazane w trakcie roku w postaci wkładu niepieniężnego: 200 zł,

c) odpis na zakładowy fundusz świadczeń socjalnych: 680 zł,

d) zakup w trakcie roku urządzeń technicznych o wartości netto (wartości memoriałowej): 3.100 zł,

przy czym uiszczona zapłata: 2.850 zł, a zobowiązanie dotyczące środków trwałych: 250 zł,

e) sprzedaż środków trwałych o wartości netto (memoriałowej): 2.700 zł, przy czym otrzymana

zapłata: 2.000 zł, należności dotyczące środków trwałych: 700 zł.

Ustalenie kwoty korekt:

1. Zmiana stanu rezerw (pozycja A.II.5):

2. Zmiana stanu zapasów (pozycja A.II.6):

3. Zmiana stanu należności (pozycja A.II.7):

4. Zmiana stanu zobowiązań krótkoterminowych (pozycja A.II.8):

5. Zmiana stanu rozliczeń międzyokresowych (pozycja A.II.9):

a) rozliczenia międzyokresowe czynne:

b) rozliczenia międzyokresowych przychodów:

Fragment rachunku przepływów pieniężnych (metoda pośrednia):

Lp. Tytuł

A

Przepływy środków pieniężnych z działalności operacyjnej

I

Zysk (strata) netto

II

Korekty razem

Rok 2016

5

Zmiana stanu rezerw

6

Zmiana stanu zapasów

7

Zmiana stanu należności

8

Zmiana stanu zobowiązań krótkoterminowych (z wyjątkiem kredytów i

pożyczek)

9

Zmiana stanu rozliczeń międzyokresowych

III

Przepływy pieniężne netto z działalności operacyjnej (I +/- II)

B

Przepływy środków pieniężnych z działalności inwestycyjnej

I

Wpływy

1

Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów

trwałych

II

Wydatki

1

Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów

trwałych

III

Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

D

Przepływy pieniężne netto razem

F

Środki pieniężne na początek okresu

G

Środki pieniężne na koniec okresu (F+/- D)

aktualizację wyceny aktywów finansowych, jeżeli jej skutki")