Analiza przepływów pieniężnych cash flow

ANALIZA PRZEPŁYWÓW PIENIĘŻNYCH CASH FLOW.

W każdym przedsiębiorstwie w wyniku prowadzonej działalności gospodarczej notuje się wypływy

gotówki z przedsiębiorstwa i wpływy gotówki do przedsiębiorstwa. Cash flow jest rozrachunkiem tych

przepływów pieniężnych. Rachunek ten jest więc zestawieniem wpływów i wypływów gotówkowych w

firmie. Na podstawie tego rozrachunku możemy obliczyć nadwyżkę wpływów nad wypływami czyli

nadwyżkę gotówki w przedsiębiorstwie za badany okres.

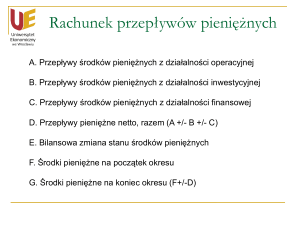

Działalność przedsiębiorstwa dzieli się na 3 dziedziny:

Operacyjną.

Inwestycyjną.

Finansową.

Rachunek przepływów pieniężnych jest sumą przepływów w obrębie tych dziedzin. Działalność

operacyjna w przedsiębiorstwie ma największy zakres. Odnosi się do działalności do której

przedsiębiorstwo zostało powołane. Polega więc na zakupie czynników produkcji oraz sprzedaży

wyrobów, usług i innych składników majątku. Działania te wpływają na zwiększenie lub zmniejszenie

zapasów, należności, zobowiązań oraz na osiąganie zysku i ponoszenie kosztu amortyzacji.

Działalność inwestycyjna polega na zakupie i sprzedaży rzeczowych składników majątku trwałego,

wartości niematerialnych i prawnych oraz finansowych składników majątku trwałego. Działalność

finansowa przedsiębiorstwa związana jest ze zmianami kapitału akcyjnego lub zapasowego, z

rozliczeniem

osiągniętego

zysku,

np.

wypłata

dywidendy

oraz

pozostawienie

zysków

w

przedsiębiorstwie, a także zaciąganiem i spłatą kredytów lub pożyczek.

Rozliczenie przepływów pieniężnych cashflow można przeprowadzić metodą bezpośrednią lub

pośrednią. Odmienność tych metod ma jedynie odniesienie do toku ustaleń przepływów w działalności

operacyjnej. W Polsce stosuje się przede wszystkim metodę pośrednią która ma większe walory

informacyjno-analityczne. Metoda pośrednia jest w pewnym stopniu uproszczeniem metody

bezpośredniej. Wychodzi się z niej od syntetycznej wielkości zysku i amortyzacji roku bieżącego. W

dalszej części przepływów ustala się salda, zwiększenia lub zmniejszenia zasobów pieniężnych w

każdym z 3 rodzajów działalności przedsiębiorstwa. Podsumowując saldo ogólne, jest ono saldem z

tych 3 rodzajem działalności przedsiębiorstwem saldo ogólne następnie korygowane jest o środki

pieniężne na początek roku obrotowego.

Wskaźniki siły finansowej przedsiębiorstwa.

Wskaźnik przepływów pieniężnych do obrotu

Cash flow x 100%

---------------------------------

www.wkuwanko.pl

1

Analiza przepływów pieniężnych cash flow

Przychód ze sprzedaży

Określa jaki procent przychodów ze sprzedaży pozostaje do swobodnej dyspozycji przedsiębiorstwa.

Przyjmuje się, że wartość tego wskaźnika powinna oscylować w przedziale od 5 do 13%.

Stopień finansowania wewnętrznego inwestycji

Cash flow x 100%

------------------------------------------------Środki przeznaczone na inwestycję

Poziom tego wskaźnika wynoszący 100% oznacza, że nadwyżka środków finansowych wystarcza na

zewnętrzne sfinansowanie inwestycji. Jego wartość powyżej 100% wskazuje, że nadwyżka środków

finansowych przewyższa potrzeby finansowania inwestycji a poniżej 100% świadczy, że do

finansowania inwestycji konieczny jest udział środków pochodzących z zewnątrz.

Stopa zwrotu kapitału

Cash flow x 100%

-------------------------------Kapitały własne

Określa w jakim procencie zwraca się w ciągu roku kapitał własny w postaci nadwyżki środków

pieniężnych.

Dynamiczny stopień płynności

Cash flow x 100%

-----------------------------------------------Zobowiązania krótkoterminowe

Informuje w jakim procencie zobowiązania krótkoterminowe mogą zostać pokryte przez nadwyżkę

finansową.

Wskaźniki wystarczalności gotówki.

www.wkuwanko.pl

2

Analiza przepływów pieniężnych cash flow

Wskaźnik ogólny wystarczający gotówki

Środki pieniężne netto z działalności operacyjnej

------------------------------------------------------------------------Spłata zobowiązań + inwestycje + wypłata dywidend

Rosnący poziom wskaźnika świadczy o możliwościach pokrycia potrzeb finansowych przedsiębiorstwa z

wygospodarowanych środków pieniężnych.

Wskaźnik udziału amortyzacji w przyroście środków pieniężnych z działalności operacyjnej

Amortyzacja

-----------------------------------------------------------------Środki pieniężne netto z działalności operacyjnej

Wysoki udział wskaźnika oznacza, że amortyzacja odgrywa dużą rolę w osiągniętej nadwyżce środków

pieniężnych powinno zachęcać przedsiębiorstwo do działań inwestycyjnych.

Wskaźniki wydajności gotówkowej:

Sprzedaży

Środki pieniężne netto z działalności operacyjnej

---------------------------------------------------------------------Przychody ze sprzedaży

Majątku

Środki pieniężne netto z działalności operacyjnej

---------------------------------------------------------------------Majątek ogółem

Na pozytywną ocenę zasługuje wysoki poziom tych wskaźników i rosnąca ich tendencja.

Przepływy pieniężne można rozpatrywać za okresy przeszłe czyli retrospektywnie (ex post) lub za

okresy przyszłe czyli prospektywnie (ex ante). Ujęcie retrospektywne daje obraz o środkach

pieniężnych w przedsiębiorstwie na określony moment bilansowy a ujęcie prospektywne określa

przewidywany ruch środków pieniężnych w okresach przyszłych. Ujęcie prospektywne jest więc

podstawą gospodarowania płynnymi aktywami oraz planowania bilansowego zaś prospektywne

przepływy wchodzą zazwyczaj w ramy biznes planów. Opracowane prognozy dają orientację o

www.wkuwanko.pl

3

Analiza przepływów pieniężnych cash flow

przewidywanych środkach pieniężnych w celu najkorzystniejszego ich zagospodarowania oraz o

ewentualnie zagrażającym niedoborze środków.

www.wkuwanko.pl

4