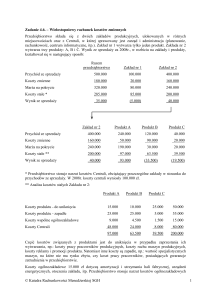

Rachunek kosztów w

wieloasortymentowej analizie

progu rentowności

Rachunek kosztów w wieloasortymentowej analizie

progu rentowności

I. Łączne marże brutto wszystkich asortymentów

II. Koszty stałe produkcji wszystkich asortymentów

III. Wynik ze sprzedaży (I-II)

Formuła progu rentowności w ujęciu wartościowym:

Koszty stałe (Ks)

PR wart =

Przeciętny wskaźnik marży brutto

gdzie,

Łączne marże brutto asortymentów

Przeciętny wskaźnik marży brutto =

Łączne przychody z sprzedaży asortymentów

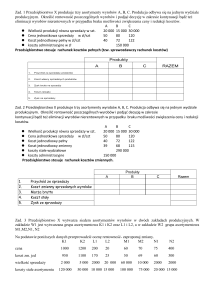

Przykład 1.

Spółka „XYZ” produkuje 3 rodzaje krzeseł: z drewna sosnowego (Sosna), z drewna akacjowego (Akacja) i

z rattanu (Rattan). Na łączne kwartalne koszty stałe s-ki składają się:

• koszty wydziałowe 72.000 zł.

• koszty administracji 56.000 zł.

• koszty promocji 5.500 zł.

W I kwartale 2017 r. dane dot. kosztów produkcji i sprzedaży były następujące:

Typ krzesła

Sosna

Akacja

Rattan

Jednostkowa cena sprzedaży (jcs) zł./szt.

80

90

120

Jednostkowy koszt zmienny (jkz) zł./szt.

50

55

70

55

33

12

5.060

3.036

1.104

Dane ex post

Jednostkowa marża brutto (jmb=jcs-jkz)

Struktura sprzedaży %

Wielkość sprzedaży w szt.

Łączna marża brutto zł./szt.

Polecenia:

1.

2.

3.

4.

Obliczyć przeciętny wskaźnik marży brutto.

Obliczyć próg rentowności w ujęciu wartościowym.

Ustalić uzyskany wynik na sprzedaży.

Przeanalizować pięć wariantów dalszego działania

zmierzającego do zwiększenia wyniku na sprzedaży.

Wskazać, który z nich jest najbardziej optymalny.

Obliczenia:

1.

Przeciętny wskaźnik marży brutto:

2.

Wartościowy próg rentowności:

3.

Uzyskany wynik na sprzedaży:

Wariant 1.

W drugim kwartale Spółka „XYZ” zamierza przeprowadzić kampanię promocyjną

polegającą na dodaniu do krzeseł Sosna i Akacja pokrowca z lnu. Koszt jednostkowy

pokrycia wynosi 15 zł. Przewiduje się także dodatkową kampanię promocyjną, której

koszt wyniesie 3.000 zł. Wg szacunków powinno to doprowadzić do wzrostu wielkości

sprzedaży z 9.200 szt. do 11.000 szt. z zachowaniem struktury sprzedaży. Planowane

wielkości zmienne wynoszą:

Typ krzesła

Sosna

Akacja

Rattan

80

90

120

Wielkości planowane

Jednostkowa cena sprzedaży (jcs) zł./szt.

Jednostkowy koszt zmienny (jkz) zł./szt.

70

Jednostkowa marża brutto (jmb=jcs-jkz)

Struktura sprzedaży %

Planowana wielkość sprzedaży w szt.

Łączna marża brutto zł./szt.

55

33

12

Wariant 2.

Z uwagi na to, że krzesło Rattan daje najwyższą marżę brutto zaproponowano

obniżenie ceny tego krzesła o 15% oraz zmianę struktury sprzedaży w następujący

sposób: Sosna 42%, Akacja 40% i Rattan 18%. Planowane wielkości zmienne wynoszą:

Typ krzesła

Sosna

Akacja

Rattan

Jednostkowa cena sprzedaży (jcs) zł./szt.

80

90

Jednostkowy koszt zmienny (jkz) zł./szt.

50

55

Jednostkowa marża brutto (jmb=jcs-jkz)

30

35

32

Struktura sprzedaży %

42

40

18

Wielkości planowane

Planowana wielkość sprzedaży w szt.

Łączna marża brutto zł./szt.

Wariant 3.

Przewiduje się zmiany technologiczne polegające na modernizacji hali produkcyjnej

i zakupie nowych maszyn. Wymaga to zaciągnięcia długoterminowego kredytu

bankowego. Odsetki od kredytu opłacane kwartalnie wynoszą 9.600 zł., a amortyzacja

maszyn 10.700 zł. Takie zmiany mają doprowadzić do obniżenia kosztów produkcji o

13%. Planowane wielkości zmienne wynoszą:

Typ krzesła

Sosna

Akacja

Rattan

80

90

120

55

33

12

5.060

3.036

1.104

Wielkości planowane

Jednostkowa cena sprzedaży (jcs) zł./szt.

Jednostkowy koszt zmienny (jkz) zł./szt.

Jednostkowa marża brutto (jmb=jcs-jkz)

Struktura sprzedaży %

Planowana wielkość sprzedaży w szt.

Łączna marża brutto zł./szt.