ZARZĄDZANIE ZAPASAMI

1. PODSTAWOWE POJĘCIA.

1.1. ZAPASY

ZAPASY jest to rzeczowa, niespieniężona

część środków obrotowych

przedsiębiorstwa zgromadzona z myślą o przyszłości. Bez nich trudno

mówić o sprawnie funkcjonującej firmie.

Wielkość i struktura zapasów

zależy od wielu czynników i okoliczności. Przede wszystkim od stopnia

zrównoważenia popytu i podaży na rynku zaopatrzeniowym. Jeżeli rynek

jest nasycony, przy tym w miarę zrównoważony, a poszczególne surowce

stosunkowo łatwo kupić - wówczas firma może gromadzić nieduże zapasy.

Ważną

rolę

odgrywa

zaopatrzeniowego,

tu

też

cykliczność

sprawność

dostaw,

organizacyjna

harmonijne

systemu

współgranie

z

przedsiębiorstwami transportowymi itd.

W gospodarce zapasami można stosować różne kryteria ich klasyfikacji.

Tradycyjnie więc dzieli się zapasy

według ich rodzajów. Wyróżnia się

zatem zapasy materiałów (surowce, paliwa, przedmioty nietrwałe). Kolejna forma - to zapasy produkcji nieukończonej, do

półfabrykaty i tzw. produkcję w toku.

której zalicza się

Wreszcie - zapasy wyrobów

gotowych i towarów.

Istotną zasadą klasyfikacji zapasów jest ich ekonomiczna celowość.

Wyróżnia się tu zapasy bieżące, czyli takie, które występują stale w

wielkościach niezbędnych dla utrzymania procesu produkcyjnego, a także

obrotu. Kolejna grupa to zapasy sezonowe, czyli zapasy występujące

okresowo w

wyniku sezonowych wahań wielkości produkcji, sprzedaży,

organizacji transportu itp. Istnieją także zapasy rezerwowe, gromadzone

w wyniku

rezerw.

decyzji różnych władz w sprawie utworzenia odpowiednich

Zapasy odgrywają istotną rolę w międzynarodowym handlu różnymi

towarami, zwłaszcza tymi, których

kontyngenty oraz

obrót regulowany jest przez tzw.

ustalanie minimalnego i maksymalnego poziomu cen.

Gdy nastąpi nadmierna podaż określonych produktów, należy

tzw. zapasy buforowe po to, aby przetrzymać

konieczności

rolniczych. W

ograniczania

produkcji

w

tworzyć

okres spadku cen bez

biednych

zazwyczaj

krajach

przypadku wyjątkowo dużego wzrostu cen kierowanie na

rynek zgromadzonych zapasów sprzyja zahamowaniu tempa wzrostu cen.

W praktyce ekonomicznej możemy wyróżnić także zapasy

czyli takie, które

przekraczają wielkość niezbędną

nadmierne,

do utrzymania

ciągłości produkcji i obrotu. Obok zapasów nadmiernych mogą poajwić się

zapasy zbędne, nie wykorzystywane przez przedsiębiorstwo, stanowiące

istotny hamulec w jego prawidłowym rozwoju.

2. MIEJSCE ZAPASÓW W ZARZĄDZANIU FINANSAMI FIRMY

W prowadzeniu działalności bardzo ważną rzeczą jest utrzymywanie

zapasów. Zapewnia to bowiem ciągłość procesów gospodarczych oraz

ciągłość produkcji i sprzedaży. Firma może gormadzić różne rodzaje

zapasów jak na przykład: materiały, produkcja w toku, wyroby gotowe. W

procesie gospodarczym każdy rodzaj zapasów odgrywa zupełnie inną rolę.

Firmy produkcyjne gromadzą głównie zapasy materiałów i produktów

gotowych. W firmach handlowych dominują zapasy towarów. W firmach

usługowych występują zapasy materiałów, które mogą być użyte do

realizacji usługi.

Posiadanie

dużych

zapasów

zapewnia

ciągłość

pracy

firmy.

Utrzymywanie wysokiego poziomu zapasów wymaga jednak odpowiednio

dużych środków finansowych. Środki te można pozyskać z kredytów lub

pożyczek. Z tego też względu firmy starają się optymalizować poziom

zapasów.

W związku z utrzymywaniem zapasów firma może otrzymywać opusty

cenowe związane z dokonywaniem zakupów materiałowych w większych

partiach dostaw. Poza tym zapobiega się w ten sposób skutkom braku

zapasów,

co

może

prowadzić

do

przerwania

ciągłości

produkcji

i

sprzedaży. Wielkość zapasów służących zapewnieniu ciągłości procesu

gospodarczego jest uzależniona od poziomu ryzyka utraty dostaw oraz

czasu realizacji dostawy z alternatywnego źródła zaopatrzenia. Firma

dzięki zgromadzonym zapasom może w sposób ciągły zaspokajać popyt.

Dzięki

temu

większymi

ma

mocniejszą

zapasami

ma

pozycję

możliwość

na

rynku.

realizacji

Firma

dysponując

większej

sprzedaży.

Gromadzenie zapasów umożliwia ochronę przed niekorzystnymi zmianami

cen. W ten sposób jest zmniejszane ryzyko zmiany cen, ryzyko kursowe

przy

zakupach

dokonywanych

za

waluty

obce

lub

ryzyko

stopy

procentowej, gdy zakupy są dokonywane na kredyt. Może się także

zdarzyć,

że

firmy

dokonują

większych

zakupów

materiałowych,

korzystając z pomyślnej koniunktury gospodarczej czy niższych cen.

Zakupy

materiałów

są

traktowane

jak

inwestyce.

Wcześniejsze

wydatkowanie środków i ich okresowe zamrożenie jest rekompensowane

oszczędnościami na późniejszych większych wydatkach, dokonywanych

przy wyższym poziomie cen. Zapasy te są gromadzone przy niższym

poziomie cen i później mogą być odsprzedane, gdy ceny będą wyższe.

Jak już wspomniałem na wstępie poszczególne grupy zapasów pełnią w

firmie różne funkcje.

Zapasy materiałów ułatwiają proces planowania. Umożliwiają w sposób

bardziej

elastyczny

modyfikować

założenia

planów

finansowych.

W

zależności od wielkości zfromadzonych zapasów podejmowane są przez

firmę różne decyzje. Odpowiednio duże zapasy materiałów zabezpieczają

przed

niekorzystnymi

zmianami

cen.

Jednak

może

okazać

się

to

niekorzystne szczególnie w razie obniżki cen. Duże zapasy materiałów

zabezpieczają także przed niekorzystnymi skutkami ograniczenia dostaw.

Ich przerwanie może zakłócić ciągłość procesu produkcji i sprzedaży.

Zakup dużych jednorazowych partii ułatwia uzyskanie obniżek cen.

Zapasy wyrobów gotowych mają na celu przede wszystkim zapewnienie

ciągłości sprzedaży. Posiadanie odpowiednio dużych zapasów prowadzi do

stabilizacji

produkcji.

Potrzeby

odbiorców

mogą

być

zaspokajane

zmniejszaniem stanu magazynu. Wówczas zwiększony popyt nie powoduje

gwałtownych wzrostów produkcji. Stan magazynów, jeśli zachodzi taka

potrzeba, można uzupełniać w następnych spokojniejszych okresach.

Zapasy produkkcji w toku służą do zapewnienia ciągłości produkcji.

Niedobór zapasów międzyoperacyjnych w przypadku zakłócenia pracy

określonego ogniwa produkcyjnego może doprowadzić do przerwania

ciągłości produkcji. Natomiast duże zapasy produkcji w toku mają wpływ

na wzrost kosztów ich utrzymania i jednocześnie pozwalają kontynuować

proces produkcji w przypadku większej awarii. Odpowiednia wielkość tych

zapasów zależy od oceny niezawodności procesu technologicznego.

3. METODY KSZTAŁTOWANIA ZAPASÓW

3.1 METODA ABC

W

metodzie

tej

zapasy

są

pogrupowane

według

kolejności

od

najddroższych do najmniej cennych. Zgodnie z tym Grupa A obejmująca

10% ogółu zapasów ujętych ilościowo, stanowi 50% wartości. Kolejne

30% ilościowych składników zakwalifikowanych do grupy B stanowi w

ujęciu wartościowym 35% ogółu zapasów. Jak można zauważyć aż 60%

zapasów w ujęciu ilościowym stanowi 15% ogółu zapasów w ujęciu

wartościowym.

Metoda ABC pozwala przyporządkować zapasy do różnych grup pod

względem ważności. Poza tym umożliwia właściwą koncentrację na

działaniach

w

zakresie

oszczędności

materiałowych,

w

których

spodziewane efekty będą największe. Może się także przyczyniać do

bardziej efektywnego wykorzystania ograniczonych zasobów środków

obrotowych firmy.

3.2. SYSTEM JUST-IN-TIME

System-Just-in-time jest jedną z najnowszych form kształtowania

zapasów. Zgodnie z tym podejściem firma zamawiająca stara się utrzymać

zapasy

na

poziomie

bliskim

zera.

Zapasy

są

realizowane

bardzo

skrupulatnie, z dokładnością co do dnia lub nawet godziny. Dlatego też

system ten wymaga bardzo zdyscyplinowanych dostawców oraz bardzo

zsynchronizowanego procesu technologicznego.

W podejściu tym koszty prowadzenia magazynów materiałowych ponoszą

dostawcy. Odbiorcy angażują mniej środków finansowych w zapasach .

Przyczynia się to do obniżenia kosztów utrzymywania zapasów, natomiast

z reguły rosną koszty realizacji dostaw. Dostawcy chcąc wykonać

zamówienia

z

wymaganą

przez

odbiorców

dokładnością

muszą

utrzymywać zapasy wytworzonych przez siebie produktów lub posiadać

rezerwy zdolności produkcyjnych. W zależności od tego jaki wybierzemy

sposób realizacji procesu produkcji musimy rozważyć te dwie grupy

kosztów. System just-in-time jest ryzykownym systemem zarządzania

zapasami. Można go stosować, jeśli nasi dostawcy są stosunkowo blisko

zlokalizowani.

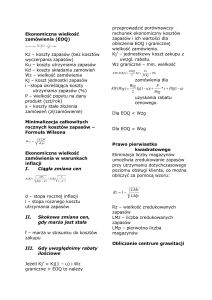

3.3. MODEL EKONOMICZNEJ WIELKOŚCI PARTII DOSTAWY (EOQ)

Model Economic Order Quantity (EOQ) pozwala określić ekonomicznie

uzasadnioną wielkośc partii dostawy, która ma zapewnić minimalizację

całkowitych kosztów związanych z gospodarką zapasami. Te koszty to:

koszty utrzymania zapasów w magazynach, Ku, oraz koszty realizacji

zmówień (realizacji dostaw), Kz. Zarządzający firmą musi tak pokierować

procesem zaopatrzenia i utrzymania zapasów, aby łącznie koszty były jak

najniższe.

Model ten zakłada, że:

istnieją dwa rodzaje kosztów: proporcjonalne do ilości zapasów i

proporcjonalne do liczby zamówień;

jednostkowe koszty utrzymania zapasów są stałe. Całkowite koszty

utrzymania

zapasów

w

magazynach

(Ku)

są

proporcjonalne

do

średniego stanu zapasów, tj. do wielkości partii dostawy;

koszty realizacji jednego zamówienia (F) są stałe. Natomiast całkowite

koszty realizacji (Kz) dostaw są proporcjonalne do liczby dostaw w

okresie;

zapotrzebowanie

na

materiały

potrzebne

do

realizacji

procesu

gospodarczego jest stałe w rozpatrywanym okresie. Tempo zużywania

zapasów jest stałe;

ceny zakupowanych materiałów nie zależą od wielkości zamówień i ich

liczby;

rachunek jest prowadzony w nieograniczonym okresie. W analizach nie

jest uwzględniane zakńczenie działalności. Nie przewiduje się działań

prowadzących do pozbycia się zapasów;

nie ma tu ryzyka niezrealizowania dostawy i dlatego też nie występują

koszty braku zapasów;

niezależnie od tego jak długo zapasy przebywają w magazynie

zachowują przez cały czas swoją przydatność, nie tracą wartości

użytkowych;

okres wprowadzenia zapasów jest nieskończenie krótki. Moment

dostawy jest uznany za moment wprowadzenia materiału do procesu

produkcji.

Firma może być zaopatrywana na kilka sposobów. Można realizować

niewiele

dużych dostaw lub dokonywać częściej zakupów

w małych

partiach. W ten sposób dostarczana jest taka sama ilość materiałów.

Pierwsze podejście pozwala minimalizować koszty realizacji dostaw, zaś

drugie minimalizuje koszty utrzymania zapasów. W drugim przypadku

średni poziom zapasów jest niższy.

W modelu EOQ zakłada się że dostawy są realizowane regularnie oraz że

wielkość dostaw jest stała w analizowanym okresie. Stan zapasów zawiera

się w granicach: od stanu maksymalnego równego wielkości dostawy (Q)

do stanu minimalnego równego zeru. Dlatego też średni stan zapasów

magazynowych jest zależny od wielkości partii dostawy (Q) i wyraża się

wzorem:

Iśr=(Q+O)/2=Q/2

gdzie:

Iśr - średni stan zapasów magazynowych

Q- wielkość dostawy.

Koszty utrzymania jednostki zapasów w ciągu jednego okresu są równe

Cp.

Wtedy

to

całkowite

koszty

utrzymania

następującą funkcją:

Ku = Cp Iśr

zapasów

można

wyrazić

Ku = Cp (Q/2)

gdzie:

Ku - koszty utrzymania zapasów ogółem,

Cp - jednostkowe koszty utrzymania zapasów.

Liczba dostaw (n) jest zależna od wielkości partii dostaw i łącznego

zapotrzebowania na materiały w badanym okresie:

n = S/Q

gdzie:

S - zapotrzebowanie okresowe na materiały.

Łączne koszty realizacji zamówień (Kz) są pochodne w stosunku do

jednostkowych kosztów realizacji zamówienia (F) i liczby dostaw (n):

Kz = F n,

Kz = F (S/Q),

Łączne koszty zapasów (Ct) stanowią sumą kosztów utrzymania stanu

magazynowych (Ku) i kosztów realizacji wszystkich zamówień w okresie

(Kz):

Ct = Ku + Kz,

Ct = Cp(Q/2) + F(S/Q).

Chcąc znaleźć minimum tej funkcji, oblicza się jej pochodną ze względu

na zmienną Q i przyrównuje wartość pochodnej do zera:

C'p (Q) = Cp / 2 - F (S / Q2),

Cp / 2 - F (S / Q2) = 0

Po przekształceniu otrzymuje się wzór na optymalną wielkość partii dostawy (Q*):

Q* =

Jak wynika z powyższej formuły, ekonomicznie uzasadniona wielkość

partii dostawy (Q*) jest funkcją trzech zmiennych:

• okresowego zapotrzebowania na materiały (S),

• jednostkowych kosztów realizacji zamówienia (F),

• jednostkowych kosztów utrzymania zapasów w okresie (Cp).

Zależności między wielkością partii dostawy (Q) a kosztami całkowitymi

(Ct), kosztami zamówień (Kz) i kosztami utrzymywania zapasów (Ku)

zostały przedstawione graficznie na rysunku nr 2.

Rysunek nr 2

Model ekonomicznej wielkości partii dostawy (EOQ)

Koszty

Q*

Q

Wielkość partii

dostawy

Źródło: A. Rutkowski "Zarządzanie finansami", Polskie Wydawnictwo

Naukowe, Warszawa 2000, s. 381

W procesie zarządzania zapasami istotne jest odpowiednio wczesne

zamówienie dostawy materiałów, tak aby nie spowodować przerwania

ciągłości procesu gospodarczego. Zamówienie powinno być złożone, w

momencie gdy poziom zapasów osiągnie stan sygnalny. Zapas ten

powinien być wystarczający do zaspokojenia potrzeb materiałowych w

okresie realizacji dostawy. Jednocześnie, licząc się z zakłóceniami w

procesie dostaw, poziom zapasów nie powinien być niższy od ustalonego

zapasu bezpieczeństwa. Dlatego też poziom zapasów sygnalnych dla

złożenia

zamówienia

można

wyznaczyć

na

podstawie

następującej

formuły:

Zapas

=

(Zapas

+ (Czas realizacji

(Dzienne

sygnalny

bezpieczeństwa)

dostawy)

zapotrzebowanie).

Im szybciej zapasy materiałowe są zużywane, tym wcześniej należy złożyć

zamówienie na kolejną dostawę. Moment złożenia zamówienia może być

funkcją wielkości zapasów. Przy założeniu stałego tempa zużywania

zapasów problem ten można uprościć, składając zamówienia w sposób

powtarzalny, w regularnych odstępach czasu.

3.4. MODEL EKONOMICZNEJ WIELKOŚCI PARTII DOSTAWY Z

UWZGLĘDNIENIEM DYSKONTA

Model ekonomicznej wielkości partii dostawy (EOQ) można również

wykorzystać do obliczenia wielkości dostawy w przypadku, gdy firma ma

możliwość skorzystania z opustów cenowych, związanych z zakupami

powyżej pewnego poziomu. W tym przypadku łączne koszty utrzymania

zapasów wzrastają oraz jednocześnie firma korzysta z możliwości zapłaty

niższej ceny. Wyższe koszty utrzymania zapasów są rekompensowane

dzięki oszczędnościom. Czasami możliwość skorzystania z opustów jest

związana

z

koniecznością

przekroczenia

ekonomicznie

uzasadnionej

wielkości partii dostawy. Wówczas podstawowy model EOQ powinno

uzupełnić się

o wielkość oszczędności na wydatkach materiałowych.

Całościowe koszty utrzymania zapasów, realizacji zamówień oraz wielkości

wydatków na zakup materiałów przedstawia poniższy wzór:

Ct = Cp (Q / 2) + F (S / Q) + P S,

gdzie: P - cena jednostkowa kupowanego materiału (towaru),

pozostałe oznaczenia jak w podstawowym modelu ekonomicznej wielkości

partii dostawy.

Jak łatwo zauważyć do podstawowego modelu EOQ został wprowadzony

element (P S),

uwzględniający wielkość wydatków na zakup mateńałów. Wielkość tego

wydatku jest zależna od skorzystania lub też niekorzystania z opustu

cenowego. Jeżeli uwzględni się bazowy poziom cen (P0) dla optymalnej

wielkości partii dostawy (Q*), to łączne koszty utrzymania zapasów wraz z

wydatkami na zakup materiałów wyniosą (Ct0):

Ct 0 = Cp (Q* / 2) + F (S / Q*) + P0 S.

Dla nowego poziomu cen, uwzględniającego dyskonto (Pd) i większe

dostawy (Qd ), łączne koszty zapasów (Ctd) są równe:

Ctd = Cp (Qd / 2) + F

(S / Qd) + Pd S.

Jeżeli łączne koszty zapasów z uwzględnieniem dyskonta (C td) są niższe

od łącznych kosztów (Ct0) dla ekonomicznie uzasadnionej wielkości partii

dostawy (Q*), to akceptuje się propozycje zakupów większej partii

dostaw.

3.4. PODEJŚCIE INWESTYCYJNE W ZARZĄDZANIU ZAPASAMI

W

zarządzaniu

zapasami

można

również

zastosować

podejście

inwestycyjne. Gromadzenie większych zapasów wymaga wcześniejszego

poniesienia wydatków. Zapasy te przyniosą w niedalekiej przyszłości

korzyści,

wyrażające

się

w

dodatkowej

sprzedaży

i

dodatkowych

wpływach. Warunkiem akceptacji decyzji o zmianie stanu zapasów jest

spełnienie

wymogu,

aby

wartość

bieżąca

dodatkowych

wpływów

uzyskanych w wyniku wzrostu stanu zapasów była większa od wartości

bieżącej wydatków poniesionych na wzrost stanu zapasów. Ujemny wynik

odejmowania jest sygnałem do odrzucenia decyzji o ukształtowaniu

nowego poziomu zapasów. Aby ocenić efektywność decyzji, należy

wyznaczyć wszystkie przyrostowe przepływy pieniężne powiązane z daną

decyzją. Podejście to jest zaprezenane w przykładzie nr 1.

ZAKOŃCZENIE

Zapasy są niezbędnym czynnikiem wykorzystywanym w działalności

gospodarczej, produkcyjnej i handlowej. Poza tym zapewniają ciągłość

procesów gospodarczych. Jednak zbyt wysoki poziom zapasów prowadzi

do wzrostu kosztów. Z tego też względu poziom zapasów powinien być

zoptymalizowany z punktu widzenia minimalizacji łącznych kosztów

utrzymania

zapasów

i

realizacji

dostaw.

Służy

do

tego

model

ekonomicznej wielkości partii dostawy. Stosowanie modelu EOQ wymaga

spełnienia wielu rygorystycznych założeń. Przy tym nie uwzględnia

wartości pieniądza w czasie oraz czynników ryzyka. Jest to model

krótkoterminowy. Zakłada stałą szybkość zużywania zapasów i stałe ceny.

W przypadku różnicowania cen zależnie od wielkości dostawy, tj.

stosowania

dyskonta lub uwzględnienia konieczności tworzenia zapasów

bezpieczeństwa, podstawowy model EOQ jest poddawany modyfikacji.

Ustalając wielkość zapasów, można również wykorzystać podejście

inwestycyjne. Zgodnie z nim gromadzi się większe zapasy, ponosi się

wydatek inwestycyjny, licząc na większą sprzedaż i większe wpływy. Do

wyceny atrakcyjności określonej polityki tworzenia zapasów służy również

wartość bieżąca netto (NPV ).