Biuletyn Hipoteczny 01.2014

Mieszkanie dla Młodych i szybkich

23 grudzień 2013, źródło: Halina Kochalska

Dwa banki, PKO BP i Pekao, już podpisały, a do końca stycznia 2014 r.

prawdopodobnie kolejnych 15 podpisze z BGK umowę na sprzedaż kredytów z

programu Mieszkanie dla Młodych. W przypadku poprzedniego programu pomocy

Rodzina na Swoim, takie rozszerzenie zasięgu zajęło lata. Tym razem jest inaczej.

Rynek już wie jak popularne mogą być kredyty z pomocą państwa, a do pośpiechu

mobilizuje reguła, jaka będzie rządziła dopłatami, czyli kto pierwszy, ten lepszy. W

przeciwieństwie do RnS, roczny limit dopłat będzie ograniczony. Zgodnie z zapisem

ustawy, w pierwszym roku wyniosą one 600 mln zł, czyli wystarczą na ok. 20 tys.

kredytów, czyli 10-12 proc. rocznej sprzedaży dla całego rynku. W 2015 r. będzie to

715 mln zł, w 2016 r. 730 mln zł, w 2017 r. 746 mln zł, a w 2018 r. 762 mln zł.

Doświadczenia z programu Rodzina na Swoim pokazują, że apetyt na dopłaty potrafi

być o wiele wyższy. W trzech ostatnich latach obowiązywania RnS kredyt taki

zaciągało rocznie od 43 do ponad 51 tys. osób. Chociaż w odróżnieniu od obecnych

rozwiązań, w których kupować można tylko nowe mieszkania i domy, ewentualnie

domy budować, klienci RnS mogli wybierać zarówno na rynku pierwotnym, jak i

wtórnym.

Nawet przy ograniczonym zasięgu programu bez ostatnich w kolejce się nie obędzie.

W tym przypadku spóźnienie może oznaczać, że cały wysiłek włożony w

poszukiwanie nieruchomości i załatwianie formalności kredytowych, pójdzie na

marne. Ogromnego znaczenia nabierze fakt, jak długo w danym banku ważna będzie

decyzja kredytowa i czy deweloper zgodzi się na wydłużenie terminu zamknięcia

transakcji. Jeśli ważność decyzji kredytowej nie przejdzie na kolejny rok, a deweloper

będzie się spieszył ze sprzedażą lokalu, cały wysiłek pójdzie na marne. Zapowiada

się, że próba skorzystania z dopłat niejednej osobie z końca kolejki nieźle zalezie za

skórę, bo zarówno poszukiwania lokalu jak i procedury kredytowe będzie musiała

zacząć od nowa. Chociaż patronujący programowi MdM, Bank Gospodarstwa

Krajowego, deklaruje, że będzie trzymał rękę na pulsie. Stopień dostępności dopłat

będzie ogłaszał w Biuletynie Informacji Publicznej i na swojej stronie internetowej

(www. bgk.com.pl). Dodatkowo pracownicy banków zaangażowanych w MdM będą

mogli w specjalnej aplikacji, na bieżąco sprawdzać dostępny limit na koniec

poprzedniego dnia. Po przekroczeniu w danym roku 95 proc. przewidzianych dopłat,

BGK będzie publikował komunikaty o zaprzestaniu przyjmowania wniosków o

dofinansowanie wkładu własnego na dany rok. W grę ewentualnie będzie wchodziło

również wykorzystanie części puli pomocy z następnego roku, jeśli tak zadecyduje

ustawodawca. W takiej sytuacji BGK opublikuje komunikat o zakończeniu

przyjmowania wniosków po wykorzystaniu 50 proc. pomocy na lata przyszłe. Po 1

---------------------------------------------------------------------------------------------------------------------------------------------------Biuletyn Hipoteczny

Strona 1 | 5

Wydział Współpracy z ING UF

stycznia roku następnego będzie można składać wnioski w ramach pozostałego na

dany rok limitu środków.

Drożeją kredyty bez wkładu własnego

30 grudzień 2013, źródło: newseria.pl

Mimo spodziewanego wyhamowania na rynku nieruchomości z powodu braku

rządowego programu wsparcia dla kupujących mieszkania deweloperzy nie

narzekają na tegoroczną sprzedaż. Była większa niż w minionych latach.

Obniżenie cen spowodowało większą skłonność do inwestowania w

nieruchomości niż na lokatach czy na giełdzie. Natomiast programy rządowe

mają na cały rynek niewielki wpływ.

2013 rok był nadspodziewanie dobry dla rynku mieszkaniowego, zarówno dla

sprzedających, jak i kupujących. Od połowy roku obserwowaliśmy znaczne

zainteresowanie kupnem nowych mieszkań i wiele firm zanotowało rekordowe wprost

wyniki sprzedaży w ciągu ostatniego półrocza - mówi Jacek Bielecki, dyrektor ds.

jakości segmentu deweloperskiego w Grupie Marvipol, jednym z największych

warszawskich deweloperów.

Stołeczna grupa zamyka rok z rekordowymi wynikami w ciągu 11 miesięcy 2013 roku

znalazła nabywców na 522 mieszkania i lokale użytkowe, co daje więcej niż w całym

2011 r. W listopadzie br. Marvipol sprzedał 61 lokali, wobec 9 sprzedanych w

listopadzie 2012 r. Cały rok grupa zakończy sprzedażą na poziomie ok. 600 lokali.

- To będzie o kilkadziesiąt procent więcej niż w poprzednich latach. Najbardziej

poszukiwane są mieszkania dwupokojowe do 50 m2. Sprzedają się zarówno te ze

średniej półki, jak i te z trochę wyższej - informuje Jacek Bielecki.

Mieszkania z segmentu ekonomicznego odpowiadają za jedną czwartą wolumenu

sprzedaży grupy, a ich udział w wartości sprzedaży jest istotnie mniejszy. Marvipol

zakłada, że ten trend utrzyma się również w nadchodzącym roku i w kolejnych latach,

ponieważ zamierza skoncentrować się na projektach o wyższym standardzie.

- Od kilku miesięcy obserwujemy lekki, ale zauważalny wzrost cen. Maleje chęć

deweloperów do obniżek, do negocjacji cen - mówi Jacek Bielecki agencji

informacyjnej Newseria Biznes. - O ile ceny katalogowe nieznacznie wzrosły lub

wręcz nie wzrosły, to cena transakcyjna rzeczywiście jest wyższa.

To właśnie niskie stawki napędzały koniunkturę w drugiej połowie mijającego roku.

- Rynek uznał, że cena, którą dzisiaj deweloperzy oferują, jest atrakcyjna.

Wyliczyliśmy, że uwzględniając siłę nabywczą to jest cena sprzed 2006 roku, więc

sprzed gwałtownego wzrostu stawek - wyjaśnia Jacek Bielecki.- Zaobserwowaliśmy

też stosunkowo duży udział transakcji gotówkowych. W niektórych realizacjach to jest

nawet 30 proc., czego od dawna nie obserwowaliśmy. Myślę, że bierze się to stąd,

---------------------------------------------------------------------------------------------------------------------------------------------------Biuletyn Hipoteczny

Strona 2 | 5

Wydział Współpracy z ING UF

że wiele osób, dysponujących gotówką uznało, że inwestycja w mieszkanie jest

atrakcyjniejsza niż lokata bankowa, inwestowanie na giełdzie czy w fundusze

inwestycyjne.

Dysponujący kapitałem rezygnowali z nisko oprocentowanych lokat, inwestując w

realną gospodarkę, czyli w nieruchomości. A z drugiej strony ci, którzy nie mają

dostępu do gotówki, a spodziewają się wejścia w życie nowych regulacji

(Rekomendacji S), która likwiduje kredyty na 100 proc. wartości nieruchomości,

zdecydowali się na wzięcie kredytu i kupno mieszkania.

- Natomiast wbrew naszym obawom nie zaobserwowaliśmy negatywnego wpływu

braku rządowych programów. Nie było w tym roku żadnego wsparcia dla kupujących:

Rodzina na swoim się skończyła, program Mieszkanie dla młodych wejdzie dopiero w

przyszłym roku. Obawialiśmy się, że to będzie czynnikiem hamującym chęć zakupu.

Okazało się, że nie. Nabywcy już się przekonali, że te programy rządowe mają

niewielkie znaczenie i że nie warto czekać na nowe programy, trzeba liczyć na

własne siły - podsumowuje przedstawiciel Marvipolu.

Podsumowanie 2013 roku w kredytach hipotecznych

19 grudzień 2013, źródło: Dom Kredytowy Notus S.A. Michał Krajkowski Główny

Analityk

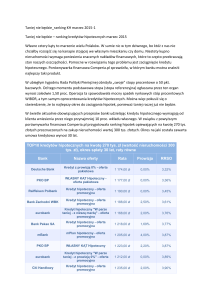

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok

2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili

nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy

spodziewać się w nadchodzącym 2014 roku.

Każdy kredytobiorca spłacający kredyt w złotym może kończący się rok zaliczyć do

udanych. Oprocentowanie kredytu w 2013 roku spadło o prawie o 1,5 punktu

procentowego, a wszystko to za sprawą Rady Polityki Pieniężnej, która wielokrotnie

obniżała stopy procentowe. Cykl obniżek został zapoczątkowany jeszcze w 2012

roku, kiedy to RPP dwukrotnie obniżyła stopy procentowe NBP. W 2013 roku

zanotowaliśmy łącznie 6 obniżek i to głównie za sprawą tych działań spadł Wibor 3

miesięczny. Na początku roku notowaliśmy poziom 4,10%, a w grudniu Wibor wynosi

2,65%. Oznacza to spadek oprocentowania i w konsekwencji niższą miesięczną ratę.

Przykładowo osoba spłacająca kredyt w wysokości 300 tysięcy złotych, w styczniu

2013 roku zapłaciła ratę na poziomie około 1730 złotych. W grudniu 2013 roku rata

tego samego kredytu będzie niższa o około 250 złotych i wyniesie około 1480

złotych. Decyzje Rady Polityki Pieniężnej odczuli już wszyscy kredytobiorcy,

niezależnie od okresu, w którym kredyt został udzielony i niezależnie od tego, jak

często dany bank aktualizuje oprocentowanie swoich kredytów.

Wyższa zdolność kredytowa

Niższe stopy procentowe to także dobra informacja dla osób, które dopiero

zaciągnęły kredyty w 2013 roku. Za sprawą niskiego oprocentowania wzrosła

---------------------------------------------------------------------------------------------------------------------------------------------------Biuletyn Hipoteczny

Strona 3 | 5

Wydział Współpracy z ING UF

zdolność kredytowa. Na początku roku rodzina z jednym dzieckiem zarabiająca w

sumie dwukrotność przeciętnego wynagrodzenia w gospodarce mogła uzyskać

średni kredyt w wysokości 395 tysięcy złotych. Po 12 miesiącach dostępna kwota

wzrosła o około 10 procent do poziomu 435 tysięcy złotych. Podobne wzrosty

dostępnych kwota obserwujemy dla wszystkich grup kredytobiorców, niezależnie od

liczby osób w gospodarstwie domowym, czy poziomu dochodów.

Rok 2014 – Rekomendacja S

Nadchodzący rok oznacza duże zmiany na rynku kredytowym. Największy wywoła

niewątpliwie wprowadzenie nowej Rekomendacji S, uchwalonej w czerwcu 2013 roku

przez Komisję Nadzoru Finansowego. Dokument ten musi zostać wprowadzony

przez wszystkie banki najpóźniej do końca 2013 roku, co będzie oznaczać, że w

nowy 2014 rok wejdziemy w nieco zmienionej rzeczywistości kredytowej.

Jednym z obszarów, który zmienia Rekomendacja S jest wymóg wniesienia przez

kredytobiorcę wkładu własnego na poziomie minimum 5%. Dla wszystkich kredytów

udzielonych w nadchodzącym roku LTV (loan to value – kwota kredytu do wartości

nieruchomości) nie będzie mogło przekroczyć 95 procent. Warto pamiętać, że w

kolejnych latach wymagania te będę jeszcze zaostrzane i tak w roku 2015 LTV nie

będzie mogło być wyższe niż 90%.

Kolejną zmianą, tym razem pozytywną z punktu widzenia kredytobiorcy, jest

wydłużenie okresu kredytowania na potrzeby liczenia zdolności kredytowej.

Dotychczas nawet, jeśli kredyt był udzielony na 30 czy 40 lat, zdolność kredytowania

była liczona dla 25 lat. Zgodnie z nową Rekomendacją banki będą mogły ten okres

wydłużyć o 5 lat. Przełoży się to na wzrost dostępnych kwot o około 5-7 procent.

Rekomendacja S wprowadza także ograniczenie dla maksymalnego okresu spłaty.

KNF sugeruje, aby nie przekraczał on 25 lat, jednak po przedstawieniu kredytobiorcy

informacji o konsekwencjach wydłużenia okresu spłaty możliwe będzie udzielenie

kredytu na 35 lat. Skończą się zatem oferty finansowania na 40 czy nawet 50 lat.

Należy ocenić to pozytywnie, gdyż dłuższy okres spłaty w sposób znaczący i

nieproporcjonalny do spadku raty podnosił łączne koszty odsetkowe. Skrócenie

okresu kredytowania pozwoli na ograniczanie kosztów zapłaconych odsetek.

Rekomendacja S formalnie potwierdziła także koniec kredytów walutowych na

polskim rynku. Od lipca 2014 roku banki będą mogły udzielać takich kredytów tylko

osobom zarabiającym w danej walucie. Warto podkreślić, że już dzisiaj w wielu

instytucjach taka właśnie polityka kredytowa ma zastosowanie. Kredyt w euro może

otrzymać tylko klient zarabiający w euro. W nielicznych bankach mogą o taką

pożyczkę ubiegać się także zarabiający w złotym, ale tylko pod warunkiem osiągania

dochodów na poziomie kilkunastu tysięcy złotych miesięcznie. Jednak pomimo to

zainteresowanie kredytami walutowymi jest znikome i ich udział w nowo udzielanych

zobowiązaniach wynosi poniżej 1 procenta.

Mieszkanie dla Młodych

Z półrocznym opóźnieniem od 1 stycznia 2014 roku wystartuje rządowy program

Mieszkanie dla Młodych. Osoby nabywające mieszkanie lub dom na rynku

---------------------------------------------------------------------------------------------------------------------------------------------------Biuletyn Hipoteczny

Strona 4 | 5

Wydział Współpracy z ING UF

pierwotnym będą mogły otrzymać dopłatę do wkładu własnego na poziomie 10 lub 15

procent wartości nieruchomości. Z jednej strony pozwoli to na wypełnienie wymogów

Rekomendacji S, ale także spowoduje obniżenie miesięcznych rat kredytowych z

uwagi na niższą kwotę zaciąganego kredytu. W ten sposób sfinansować będzie

można zakup mieszkania o powierzchni do 75 metrów kwadratowych i domu do 100

metrów kwadratowych. Jeśli nieruchomość będzie nabywać rodzina z co najmniej 3

dzieci, wówczas limit powierzchni jest zwiększony o 10 metrów kwadratowych. Z

kredytu z rządowym wsparciem będą mogły skorzystać tylko małżeństwa oraz osoby

samotne, z programu zostały wyłączone związki nieformalne.

Program Mieszkanie dla Młodych będzie miał zastosowanie tylko w przypadku

sfinansowania nabycia nieruchomości na rynku pierwotnym. Oznacza to, że duża

część transakcji będzie pozbawiona takiego wsparcia. Z programu wyłączone w

praktyce są także osoby mieszkające w małych miejscowościach, gdzie nie są

realizowane żadne inwestycje deweloperskie. Warto także pamiętać, że cena

nabywanej nieruchomości także nie może przekroczyć ustalonego limitu. W praktyce

oznacza to, że także w kilku dużych ośrodkach (Kraków, Warszawa, Wrocław) trudno

będzie znaleźć mieszkanie spełniające wymogi programu.

Pewną formę wsparcia będą mogły także uzyskać osoby budujące dom systemem

gospodarczym. Dla osób w wieku poniżej 36 roku życia, które budują pierwszy taki

dom oraz w sytuacji, gdy powierzchnia użytkowa domu nie przekracza 100 metrów

kwadratowych utrzymano możliwość zwrotu podatku Vat na niektóre materiały

budowlane.

Niskie stopy procentowe

W nadchodzącym roku należy oczekiwać dalszego utrzymania niskich stóp

procentowych. Członkowie RPP sugerują, że co najmniej do lipca 2014 roku stopy

nie powinny się zmienić, co przełoży się na tani kredyt i wyższą zdolność kredytową

klientów.

---------------------------------------------------------------------------------------------------------------------------------------------------Biuletyn Hipoteczny

Strona 5 | 5

Wydział Współpracy z ING UF