Szóste spotkanie Koła odbyło się 10.03. 2005 roku.

Na tym spotkaniu Koła, rozpoczęliśmy analizę sprawozdań finansowych, zwracając szczególnie

uwagę na

rolę rachunkowości finansowej w przygotowywaniu sprawozdań finansowych;

użytkowników sprawozdań finansowych i ich potrzeby informacyjne;

strukturę i treść sprawozdania finansowego.

W dalszej części spotkania członkowie Koła prezentowali przygotowane referaty.

Pierwszy dotyczył "Rachunku przepływów pieniężnych" i został przygotowany przez Panią

Beatę Bożek i Agnieszkę Czaję, studentki I roku.

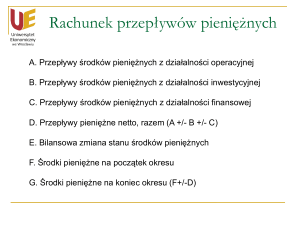

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

1. Charakterystyka rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych dostarcza informacji na temat wpływów i wydatków środków

pieniężnych w danym roku obrotowym, przedstawiając je w trzech grupach: jako przepływy pieniężne z

działalności operacyjnej, inwestycyjnej i finansowej. Prezentacja rachunku pozwala poznać, ocenić i

porównać możliwości wygospodarowania płynnych środków przez jednostkę oraz kierunki ich

wydatkowania w ramach trzech typów działalności w poszczególnych okresach sprawozdawczych.

Koncentracja uwagi na pieniądzu wynika z faktu, iż to właśnie gotówka - a nie zysk netto - jest

nieodzowna dla firmy do obsługi zadłużenia, wypłaty dywidendy i dalszego jej rozwoju. Z tego punktu

widzenia nawet zadowalająca wielkość zysku jest ostatecznie mało znacząca, jeśli jednostka nie może

przetworzyć jej na gotówkę (lub jej ekwiwalenty).

Z zasady u podstaw tego rachunku leżą wpływy i wydatki pieniężne, a więc tzw. przepływy pieniężne

(tzw. zasada kasowa), nie zaś powstanie należności i zobowiązań (tzw. zasada memoriału). Jednakże

jako rozwiązanie techniczne przyjęto sporządzanie przepływów z działalności operacyjnej rachunku

metodą memoriałową (tzw. pośrednią), choć dopuszczalne jest również stosowanie do niej metody

kasowej (tzw. bezpośredniej).

Rachunek przepływów pieniężnych stanowi swoistą (często poszerzoną) ilustrację "obiegu" środków

pieniężnych w jednostce, a ponadto jego przedmiotem jest określenie udziału, jaki w tej zmianie miały

działalność operacyjna, inwestycyjna i finansowa.

Zgodnie z art. 48b ust. 3 oraz Krajowym Standardem Rachunkowości Nr 1:

Działalność operacyjna jest to podstawowy rodzaj działalności jednostki (produkcyjny, handlowy,

usługowy) oraz inne rodzaje działalności, niezaliczone do działalności inwestycyjnej (lokacyjnej) lub

finansowej.

Informacje o przepływach pieniężnych powstałych w ramach działalności operacyjnej są źródłem danych

pozwalających odpowiedzieć na pytanie, czy przychody jednostki zapewniają spłatę pożyczek,

utrzymywanie zdolności produkcyjnych, wypłatę dywidend oraz dokonywanie nowych lokat, bez

konieczności pozyskiwania środków pochodzących z zewnętrznych źródeł finansowania.

Działalność inwestycyjna (lokacyjna) - jest to działalność, której przedmiotem jest zakup lub sprzedaż

rzeczowych aktywów trwałych (środków trwałych, środków trwałych w budowie), wartości niematerialnych

i prawnych, długoterminowych inwestycji i krótkoterminowych aktywów finansowych (z wyjątkiem środków

pieniężnych i ich ekwiwalentów) oraz związane z tym pieniężne koszty i korzyści, z wyjątkiem dotyczących

podatku dochodowego;

Przepływy pieniężne z działalności inwestycyjnej pokazują wielkość wydatków poniesionych na

powiększenie zasobów trwale pozostających w jednostce, które z kolei pozwolą w przyszłości na

osiąganie zysków i dopływ środków pieniężnych. Wpływami działalności inwestycyjnej są środki uzyskane

ze sprzedaży długotrwale zaangażowanych zasobów lub stanowiące wynagrodzenie (obsługę) lokat, jak

też uzyskane dywidendy czy odsetki.

Działalność inwestycyjna w rozumieniu przepływów pieniężnych obejmuje:

zmiany o charakterze pieniężnym stanu aktywów trwałych (z wyjątkiem długoterminowych

rozliczeń międzyokresowych oraz należności długoterminowych, jeżeli dotyczą one działalności

operacyjnej), które znajdują swoje odzwierciedlenie zarówno w pozycjach bilansowych, jak też w

rachunku zysków strat - jako wynik na operacjach gospodarczych,

pieniężne zmiany stanu inwestycji krótkoterminowych (z wyjątkiem środków pieniężnych i innych

aktywów pieniężnych oraz aktywów finansowych zaliczanych do ekwiwalentów środków

pieniężnych).

Jak z powyższego wynika, część przychodów i kosztów finansowych w rachunku przepływów pieniężnych

powinna być wykazana w ramach przepływów środków pieniężnych działalności inwestycyjnej, a nie w

działalności operacyjnej, gdzie trafia poprzez wynik finansowy.

Działalność finansowa jest to działalność, której przedmiotem jest poza operacyjne pozyskiwanie źródeł

finansowania lub ich spłata oraz związane z tym pieniężne koszty i korzyści, z wyjątkiem dotyczących

podatku dochodowego. Wystąpienie przepływów pieniężnych w działalności finansowej powoduje zmiany

rozmiarów i relacji kapitału (funduszu) własnego i zadłużenia finansowego jednostki, (jeżeli jednostka

korzysta z obcych źródeł finansowania).

Polega ona głównie na pozyskiwaniu przez jednostkę i obsłudze kapitału własnego oraz obcego

zaangażowanego w postaci kredytów i pożyczek pieniężnych, zarówno krótko- jak i długoterminowych i

ich obsłudze (płacone dywidendy, odsetki).

Przepływy pieniężne z działalności finansowej pozwalają na określenie wielkości środków pieniężnych

pozyskanych od inwestorów i kredytodawców oraz wielkości spłaty zobowiązań z tego tytułu.

Nie należy utożsamiać działalności finansowej w sprawozdaniu z przepływu środków pieniężnych z

przychodami i kosztami finansowymi wykazywanymi w rachunku zysków i strat.

Przykładowo:

odsetki zwłoki zalicza się do przepływów działalności operacyjnej,

dywidendy od posiadanych akcji i udziałów oraz odsetki otrzymane od udzielonych pożyczek

długoterminowych - to przepływy działalności inwestycyjnej,

gdy z kolei

dywidendy wypłacone, stanowiące element podziału zysku netto zalicza się do działalności

finansowej, podobnie jak odsetki zapłacone z tytułu zaciągniętych kredytów i pożyczek.

Podział na działalności: operacyjną, inwestycyjną i finansową stosowany w sprawozdaniu z przepływu

środków pieniężnych nie pokrywa się z podziałem na działalność operacyjną, inwestycyjną (majątek

trwały) i finansową (kapitał stały) przyjętą w bilansie oraz rachunku zysków i strat. Dlatego tak istotne jest

zdefiniowanie tego podziału z uwzględnieniem specyfiki działania danej firmy i konsekwencja przy

ustalaniu i wykazywaniu wpływów i wydatków środków pieniężnych w poszczególnych grupach

przepływów.

2. Sporządzanie rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych może być sporządzony metodą bezpośrednią lub pośrednią,

zależnie od wyboru dokonanego przez kierownika jednostki. Wybór metody odnosi się jedynie do

działalności operacyjnej. Metoda pośrednia za punkt wyjścia przyjmuje memoriałowy wynik finansowy,

który następnie doprowadzany jest do postaci kasowej poprzez kolejne korekty. W metodzie

bezpośredniej wykazywane są poszczególne wpływy i wydatki według określonych tytułów, ustalone na

podstawie analizy zapisów kont środków pieniężnych. Przepływy pieniężne z działalności inwestycyjnej i

finansowej w obu przypadkach ustala się kasowo. Metoda pośrednia jest bardziej rozpowszechniona w

praktyce, a ponadto należy zwrócić uwagę, iż w przypadku sporządzenia przez jednostkę rachunku

przepływów pieniężnych metodą bezpośrednią, w dodatkowych informacjach i objaśnieniach do

sprawozdania należy wykazać zgodność wartości wyniku finansowego netto i przepływów pieniężnych

netto z działalności operacyjnej drogą korekt. W praktyce oznacza to konieczność sporządzenia

rachunku przepływów pieniężnych dwiema metodami. Dodatkową trudność wprowadza obowiązek

wykazania danych porównawczych za poprzedni okres sprawozdawczy - czyli sporządzenia rachunku za

ubiegły rok obrotowy.

Dane o przepływach środków pieniężnych prezentowane są w sprawozdaniu za pomocą odpowiednich

znaków (+) lub (-).

Znak plus charakteryzuje wpływy środków pieniężnych i pojawia się w sprawozdaniu w przypadku:

zwiększenia stanu pasywów (wykorzystano środki),

zmniejszenia stanu aktywów (spieniężono zapasy lub należności),

przychodów finansowych (uzyskane odsetki, dodatnie różnice kursowe).

Znak minus jest właściwy dla wydatków środków pieniężnych i charakteryzuje w sprawozdaniu:

zwiększenie stanu aktywów, (z czym wiąże się wydatkowanie środków na ich pozyskanie),

zmniejszenie stanu pasywów (wydatkowanie środków na spłatę zobowiązań),

kosztów finansowych (zapłata odsetek, ujemnych różnic kursowych).

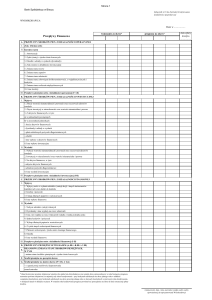

Rachunek przepływów pieniężnych

(metoda bezpośrednia)

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Wpływy

1. Sprzedaż

2. Inne wpływy z działalności operacyjnej

II. Wydatki

1. Dostawy i usługi

2. Wynagrodzenia netto

3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

4. Podatki i opłaty o charakterze publicznoprawnym

5. Inne wydatki operacyjne

III. Przepływy pieniężne netto z działalności operacyjnej (I-II)

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne

3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- zbycie aktywów finansowych,

- dywidendy i udziały w zyskach

- spłata udzielonych pożyczek długoterminowych

- odsetki

- inne wpływy z aktywów finansowych

4. Inne wpływy inwestycyjne

II. Wydatki

1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne

3. Na aktywa finansowe, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- nabycie aktywów finansowych

- udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

C. Przepływy środków pieniężnych z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych

oraz dopłat do kapitału

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne, ni_ wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II)

D. Przepływy pieniężne netto, razem (A.III+/-B.III+/-C.III)

E. Bilansowa zmiana stanu środków pieniężnych, w tym:

- zmiana stanu środków pieniężnych z tytułu różnic kursowych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F+/-D), w tym:

- o ograniczonej możliwości dysponowania

Rachunek przepływów pieniężnych

(metoda pośrednia)

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Zysk (strata) netto

II. Korekty razem

1. Amortyzacja

2. Zyski (straty) z tytułu różnic kursowych

3. Odsetki i udziały w zyskach (dywidendy)

4. Zysk (strata) z działalności inwestycyjnej

5. Zmiana stanu rezerw

6. Zmiana stanu zapasów

7. Zmiana stanu należności

8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

9. Zmiana stanu rozliczeń międzyokresowych

10. Inne korekty

III. Przepływy pieniężne netto z działalności operacyjnej (I+/-II)

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne

3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- zbycie aktywów finansowych,

- dywidendy i udziały w zyskach

- spłata udzielonych pożyczek długoterminowych

- odsetki

- inne wpływy z aktywów finansowych

4. Inne wpływy inwestycyjne

II. Wydatki

1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne

3. Na aktywa finansowe, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- nabycie aktywów finansowych

- udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II)

C. Przepływy środków pieniężnych z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych

oraz dopłat do kapitału

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne, ni_ wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II)

D. Przepływy pieniężne netto razem (A.III+/-B.III+/-C.III)

E. Bilansowa zmiana stanu środków pieniężnych, w tym

- zmiana stanu środków pieniężnych z tytułu różnic kursowych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F+/-D), w tym

- o ograniczonej możliwości dysponowania