Rachunkowość

Dr Krzysztof Jonas

Wykład 9

Pozostałe elementy sprawozdawczości

finansowej.

Składniki sprawozdawczości finansowej.

•

•

•

•

•

•

•

•

Sprawozdanie finansowe składa się z:

- bilansu

- rachunku zysków i strat

- informacji dodatkowej

Oraz

- rachunku przepływów pieniężnych *

- zestawienia zmian w kapitale własnym *

* jednostki poddawane badaniu

Które jednostki poddawane są badaniu?

• Badaniu podlegają roczne sprawozdania finansowe grup

kapitałowych oraz kontynuujących działalność:

• - banków, zakładów ubezpieczeń oraz zakładów

reasekuracji

• - spółdzielczych kas oszczędnościowo- kredytowych

• - jednostek działających na podstawie przepisów o

obrocie papierami wartościowymi oraz przepisów o

funduszach inwestycyjnych

• - jednostek działających na podstawie przepisów o

organizacji i funkcjonowaniu funduszy emerytalnych

• - krajowych instytucji płatniczych i instytucji pieniądza

elektronicznego

Które jednostki poddawane są badaniu?

• - spółek akcyjnych z wyjątkiem będących na dzień

bilansowy w organizacji,

• - pozostałych jednostek, które w poprzedzającym

roku obrotowym spełniły co najmniej dwa warunki:

• 1) średnioroczne zatrudnienie w przeliczeniu na

pełne etaty wyniosło co najmniej 50 osób

• 2) suma aktywów bilansu na koniec roku

obrotowego stanowiła równowartość w walucie

polskiej co najmniej 2.500.000 euro

• 3) przychody netto ze sprzedaży towarów i

produktów oraz operacji finansowych za rok

obrotowy stanowiły równowartość co najmniej

5.000.000 euro

Terminy sporządzania sprawozdań finansowych.

• Sprawozdania sporządza się na dzień zamknięcia ksiąg

oraz na inny dzień bilansowy.

• W myśl UoR jest to:

• 1. dzień kończący rok obrotowy

• 2. dzień zakończenia działalności w tym również dzień

sprzedaży lub zakończenia likwidacji czy postępowania

upadłościowego

• 3. dzień poprzedzający zmianę formy prawnej

• 4. dzień poprzedzający dzień podziału lub połączenia

jednostek

Terminy sporządzania sprawozdań finansowych.

• 5. dzień połączenia lub przejęcia – jednostka

przejmowana

• 6. dzień poprzedzający dzień postawienia w stan

likwidacji lub upadłości

• 7. inny dzień bilansowy określony przepisami

• Księgi powinny zostać zamknięte nie później niż 3 m-ce

od dnia zaistnienia tych zdarzeń.

• Zamknięcie ksiąg oznacza nieodwracalne wyłączenie

możliwości dokonywania zapisów księgowych w tych

księgach.

• Sprawozdanie finansowe sporządza się w języku polskim

i w walucie polskiej.

• Dane liczbowe można zaokrąglać do tysięcy złotych jeśli

to nie zniekształca prawdziwego i wiernego obrazu

jednostki.

Cechy informacji zawartych w sprawozdaniach

finansowych.

• 1. Rzeczowość – informacje użyteczne w

podejmowaniu decyzji

• 2. Zrozumiałość – najprostsza forma

+

objaśnienia

• 3. Wiarygodność – zapewnienie wiarygodności

• 4. Kompletność – całościowy obraz jednostki

• 5. Obiektywizm – wolne od stronniczości

• 6. Aktualność – dostarczenie w odpowiednim

czasie

• 7. Porównywalność – wymaga spójności

stosowania zasad rachunkowości, istotne przy

podejmowaniu decyzji

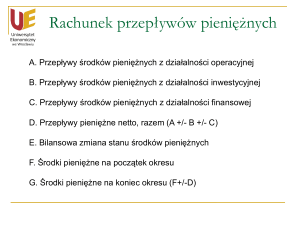

Rachunek przepływów pieniężnych

Cash Flow.

RPP – CF Cel sporządzania

• Celem CF jest dostarczanie informacji na temat

zaistniałych zmian w środkach pieniężnych i ich

ekwiwalentach (ich faktycznych wpływów i

wydatków).

RPP - CF

• RPP przedstawia informacje o przepływach

pieniężnych zaistniałych w okresie w podziale na:

• - działalność operacyjną,

• - działalność inwestycyjną

• - działalność finansową.

• RPP sporządza się metodą pośrednią i metodą

bezpośrednią.

RPP - CF

• Działalność operacyjna – podstawowy rodzaj

działalności oraz inne niezaliczone do działalności

inwestycyjnej i finansowej

• Przepływy pieniężne z działalności operacyjnej są

głównie skutkiem zdarzeń ujmowanych w r. z. i s.

• Działalność inwestycyjna – nabywanie lub

zbywanie składników aktywów trwałych i

krótkoterminowych aktywów finansowych oraz

związane z nimi pieniężne koszty i korzyści.

RPP - CF

• Przepływy pieniężne z działalności inwestycyjnej

wskazują na zakres poniesionych nakładów

mających służyć wytwarzaniu zysków.

• Działalność finansowa – pozyskiwanie lub

utrata źródeł finansowania oraz związane z nimi

pieniężne korzyści i koszty

• (zmiana wysokości i struktury kapitału własnego i

zobowiązań).

• Przepływy pieniężne z działalności finansowej

informują o możliwościach pozyskiwania kapitału

przez jednostkę

Struktura RPP – CF

Działalność

operacyjna

• Wpływy

lub

Zysk netto

• - Wydatki

lub

- Korekty

• = Przepływy pieniężne

Działalność

inwestycyjna

• Wpływy

• - Wydatki

• = Przepływy pieniężne

Działalność

finansowa

• Wpływy

• - Wydatki

• = Przepływy pieniężne

Struktura RPP – CF – metoda bezpośrednia.

Zmiana stanu środków pieniężnych

= środki pieniężne na koniec okresu

– środki pieniężne na początek

okresu

• (zgodnie z definicją na potrzeby RPP)

RPP – CF – metoda bezpośrednia

Pozycja

A. Przepływy pieniężne z działalności operacyjnej

I. Wpływy

1. Sprzedaż

2. Inne wpływy z działalności operacyjnej

II. Wydatki

1. Dostawy i usługi

2. Wynagrodzenia netto

3. Ubezpieczenia społeczne i zdrowotne

4. Podatki i opłaty o charakterze publiczno prawnym

5. Inne wydatki operacyjne

III. Przepływy pieniężne z działalności operacyjnej (I – II)

Kwota

RPP – CF – metoda bezpośrednia.

Pozycja

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

1. Zbycie WNiP oraz rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości i WNiP

3. Z aktywów finansowych

4. Inne wpływy inwestycyjne

II. Wydatki

1. Nabycie WNiP oraz rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości i WNiP

3. Na aktywa finansowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (B.I – B.II)

Kwota

RPP – CF - metoda bezpośrednia.

Pozycja

C. Przepływy środków pieniężnych z działalności finansowej

I. Wpływy

1. Wpływy netto z emisji akcji i innych instrumentów kapitałowych

oraz dopłat do kapitału

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne niż wypłaty na rzecz właścicieli wydatki z tytułu podziału zysku

4. Spłata kredytów i pożyczek

Kwota

RPP – CF – metoda bezpośrednia

Pozycja

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (C.I – C.II)

D. Przepływy pieniężne netto razem (A.III + B.III + C.III)

E. Bilansowa zmiana stanu środków pieniężnych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu

Kwota

RPP – CF – metoda pośrednia

Pozycja

A. Przepływy pieniężne z działalności operacyjnej

I. Zysk (strata) netto

II. Korekty razem

1. Amortyzacja

2. Zyski (straty) z tytułu różnic kursowych

3. Odsetki i udziały w zyskach

4. Zyski z działalności inwestycyjnej

5 - 9 Zmiana stanu rezerw / zapasów / należności /zobowiązań / rozliczeń

międzyokresowych

10. Inne korekty

III. Przepływy pieniężne netto z działalności operacyjnej

Kwota

Zestawienie zmian w kapitale

własnym

Kto sporządza to sprawozdanie?

• Od 2002 roku zestawienie zmian w kapitale

własnym (z. z. w k. w.) sporządzają podmioty,

których sprawozdania podlegają obowiązkowemu

badaniu przez biegłych rewidentów.

• Z. z. w k. w. ma na celu dostarczenie użytkownikom

informacji o:

• - wielkości i powodach zmian w poszczególnych

elementach kapitału własnego

• - wielkości kosztów i przychodów, które zostały

bezpośrednio odniesione na kapitał własny z

pominięciem r. z. i s.

Z. z. w k. w.

Błąd podstawowy – błąd wykryty w bieżącym

okresie obrotowym, którego znaczenie jest na

tyle duże, iż w świetle ich wykrycia nie można

uznać, że sprawozdania finansowe za poprzedni

okres lub okresy nie mogą one być uznane za

rzetelne i wiarygodne na dzień ich publikacji.

• Błąd wynikać może z:

• - pomyłek matematycznych

• - błędnych zastosowań zasad rachunkowości

• - błędnych interpretacji faktów

• - oszustw czy niedopatrzeń.

Z. z. w k. w.

• Korekta błędów podstawowych wpływa na stan

zysków zatrzymanych.

• Dzięki takiemu ujęciu nie powoduje zniekształcenia

wyniku finansowego.

• Informację o dokonanej korekcie uwidacznia się w z.

z. w k. w.

• Układ i struktura zestawienia odpowiada układu

grupy „Kapitał własny” z bilansu.

Struktura z. z. w k.w.

Kapitał własny

na początek

okresu

Kapitał

podstawowy

Kapitał

zapasowy

• + / - korekty błędów podstawowych =

• = Kapitał własny na początek okresu po

korektach

Na początek okresu

• Zwiększenia / zmniejszenia

• Na koniec okresu

•

• Na początek okresu

• Zwiększenia / zmniejszenia

• Na koniec okresu

Struktura z. z. w k. w.

Kapitał z

aktualizacji

wyceny

• Na początek okresu

• Zwiększenia / zmniejszenia

• Na koniec okresu

Pozostałe

kapitały

rezerwowe

• Na początek okresu

• Zwiększenia / zmniejszenia

• Na koniec okresu

Zysk z lat

ubiegłych

•

•

•

•

Korekty błędów podstawowych

Na początek okresu po korektach

Zwiększenia / zmniejszenia

Na koniec okresu

Struktura z. z. w k. w.

Strata z lat

ubiegłych

Wynik netto

•

•

•

•

Korekty błędów podstawowych

Na początek okresu po korektach

Zwiększenia / zmniejszenia

Na koniec okresu

• Zysk netto

• Strata netto

• Odpisy z zysku

Kapitał

• Kapitał własny po

uwzględnieniu proponowanego

własny na

koniec okresu podziału zysku

Informacja dodatkowa.

Informacja dodatkowa.

• Informacja dodatkowa zwykle jest podzielona na

dwie części:

• 1. Wprowadzenie do sprawozdania finansowego

(umieszczane przed sprawozdaniami, stanowi

wstęp do nich)

• 2. Dodatkowe informacje i objaśnienia

(umieszczane po sprawozdaniach, stanowi ich

uszczegółowienie)

Informacja dodatkowa.

• Informacja dodatkowa zawiera szczegółowe

informacje wyjaśniające zasady

• i politykę rachunkowości stosowane przez

jednostkę sporządzającą sprawozdanie

finansowe.

• Umożliwia prawidłową interpretację danych ze

sprawozdań.

Wprowadzenie do sprawozdania

finansowego.

• Powinno zostać w nim ujęte:

• 1. Nazwa jednostki, jej siedziba, przedmiot

podstawowej działalności i nazwa organu

prowadzącego rejestr.

• 2. W wypadku ograniczonego czasu trwania

działalności – podanie tego czasu

• 3. Określenie okresu objętego sprawozdaniem

• 4. Rodzaj danych (łączne, jednostkowe)

• 5. Informacje o zachowaniu zasady kontynuacji

działania lub jej niestosowaniu (przesłanki)

Wprowadzenie do sprawozdania

finansowego.

• 6. Informacje o połączeniu spółek – tylko w

pierwszym sprawozdaniu po połączeniu

• 7. Omówienie polityki rachunkowości i przyjętych

zasad rachunkowości w tym:

• - informacje o metodach wyceny aktywów i

pasywów (wraz z amortyzacją)

• - informacje o przyjętych metodach pomiaru wyniku

finansowego

Dodatkowe informacje i objaśnienia.

• Zawierają szczegółowy opis kategorii, które zostały

przedstawione w sprawozdaniach finansowych.

• Oprócz nich powinny zawierać informacje:

• - o podziale zysku (pokryciu straty),

• - podstawowe informacje o pracownikach i

organach zarządzających jednostki oraz

• - inne informacje ułatwiające zrozumienie

sprawozdań finansowych

• Dodatkowe informacje i objaśnienia mogą być

prezentowane w ujęciu blokowym

Sprawozdanie z działalności jednostki.

Sprawozdanie z działalności jednostki.

•

•

•

•

•

•

Mają obowiązek je sporządzać:

- spółki kapitałowe

- towarzystwa ubezpieczeń wzajemnych

- spółdzielnie

- przedsiębiorstwa państwowe

Ma ono obejmować ważne informacje o stanie

majątkowym i sytuacji finansowej jednostki.

• Powinna być zawarta ocena uzyskanych efektów

oraz wskazanie czynników ryzyka i opisy zagrożeń.

• Ma formę dowolną, opisową, lecz określoną treść.

Sprawozdanie z działalności jednostki.

• W szczególności trzeba przedstawić informacje o

zdarzeniach, które:

• - w znaczący sposób wpłynęły na działalność jednostki

• - nastąpiły w roku obrotowym oraz po jego

zakończeniu do dnia sporządzenia sprawozdania

finansowego

• Sprawozdanie winno też zawierać informacje o:

• - przewidywanym rozwoju jednostki,

• - wcześniejszych osiągnięciach badawczo rozwojowych

• - aktualnej i przewidywanej sytuacji finansowej

Inwentaryzacja

Inwentaryzacja

• Inwentaryzacja rozumiana jest jako

zespół czynności umożliwiających zbadanie

rzeczywistego stanu składników majątku firmy.

• Celem inwentaryzacji jest również wyjaśnienie

różnic pomiędzy stanem stwierdzonym podczas

inwentaryzacji

(rzeczywistym),

a

stanem

wynikającym

z

ewidencji

księgowej

(teoretycznym).

• Rozróżnia

się

następujące

rodzaje

inwentaryzacji:

• spis z natury - dokonywany przez członków

komisji

inwentaryzacyjnej,

na podstawie

bezpośrednich obserwacji i pomiarów środków

majątkowych w jednostce gospodarczej.

• uzgadnianie sald z kontrahentami .

• weryfikacja stanu ewidencyjnego - dotyczy

aktywów i pasywów, których stanu nie można

ustalić przez spis inwentaryzacyjny lub

uzgodnienie sald z kontrahentami.

Przedmiot i metoda inwentaryzacji

• 1. aktywa pieniężne (bez rachunków bankowych),

papiery wartościowe, zapasy, środki trwałe, maszyny

i urządzenia wchodzące w skład środków trwałych w

budowie – spis z natury

• 2. aktywa finansowe na rachunkach bankowych lub

przechowywanych przez inne jednostki, należności,

udzielone pożyczki i powierzone aktywa –

uzgodnienia z kontrahentami

• 3. środki trwałe do których dostęp jest utrudniony,

grunty, należności sporne i wątpliwe, zagrożone,

publiczno prawne i inne – weryfikacja stanu

ewidencyjnego

z

odpowiednimi

dokumentami

Przedmiot i metoda inwentaryzacji

• Drogą spisu z natury obejmuje się również

znajdujące w jednostce składniki aktywów

będące własnością innych jednostek, powierzone

do sprzedaży, przechowania lub używania

powiadamiając te jednostki o wynikach spisu.

Zdarzenia po dniu bilansowym

Zdarzenia po dniu bilansowym

• Definiowane jako zdarzenia zarówno korzystne jak

i niekorzystne, które mają miejsce pomiędzy

dniem bilansowym a datą zatwierdzenia

sprawozdania finansowego do publikacji.

(MSR 10)

• Zdarzenia te mogą być dwojakiego rodzaju:

• - zdarzenia, które dostarczają dowodów na

istnienie określonego stanu na dzień bilansowy –

zdarzenia wymagające dokonania korekt

• - zdarzenia, które wskazują na stan zaistniały po

dniu bilansowym – zdarzenia niewymagające

dokonania korekt

Zdarzenia wymagające korekt

• A) rozstrzygnięcie sprawy sądowej po dniu

bilansowym, które potwierdza istniejące już na

dzień bilansowy zobowiązanie jednostki

• B) uzyskanie informacji po dniu bilansowym o

tym, że na dzień bilansowy nastąpiła utrata

wartości składnika aktywów

• C) ustalenie po dniu bilansowym ceny nabycia

aktywów zakupionych lub przychodów ze

sprzedaży aktywów sprzedanych przed dniem

bilansowym

Zdarzenia wymagające korekt

• D) ustalenie po dniu bilansowym kwot wypłat z

zysku lub premii jeśli na jednostce ciążyło na

dzień bilansowy prawne lub zwyczajowe

zobowiązanie do dokonania wypłat do których

tytuł powstał w wyniku zdarzeń mających

miejsce przed dniem bilansowym

• E) wykrycie oszustw lub błędów wskazujących na

nieprawidłowość sprawozdania finansowego

Zdarzenia niewymagające korekt

• A) spadek wartości rynkowych inwestycji

następujący pomiędzy dniem bilansowym a

dniem zatwierdzenia sprawozdania do publikacji

• B) istotne połączenie jednostek gospodarczych

lub sprzedaż jednostki zależnej po dniu

bilansowym

• C) ogłoszenie zamiaru zaniechania działalności,

zbycie aktywów lub uregulowanie zobowiązań

związane z działalnością zaniechaną

• D) znaczące zakupy lub sprzedaż aktywów lub

konfiskata kluczowych aktywów przez państwo

Zdarzenia niewymagające korekt

• E) zniszczenie przez pożar ważnego zakładu

produkcyjnego po dniu bilansowym

• F) znaczące transakcje dotyczące akcji zwykłych

(dokonane lub planowane) po dniu bilansowym

• G) ogłoszenie lub wdrożenie restrukturyzacji

• H) nadzwyczaj duże zmiany cen aktywów lub

kursów walut po dniu bilansowym

• I) zmiany stawek podatkowych lub przepisów

podatkowych, które weszły w życie lub zostały

ogłoszone po dniu bilansowym

Zdarzenia niewymagające korekt

• J) podjęcie znaczących zobowiązań w tym

również warunkowych (np. wysokie gwarancje)

• K) wniesienie do sądu sprawy wynikającej

wyłącznie ze zdarzeń, które nastąpiły po dniu

bilansowym

• W przypadku takich zdarzeń jednostka ma

obowiązek ujawnić fakt ich zaistnienia wraz z

kwoty w jakich wpływają na sytuację majątkową

i finansową jednostki.

I to jest już koniec.