Katowice, 26.04.2016 r.

ZADANIE KONKURSOWE

I etap

Założenia

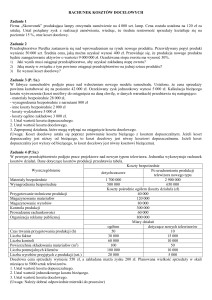

Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową

(250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g).

Produkcja przetworów wiąże się z ponoszeniem:

kosztów bezpośrednich (zużycie owoców, cukru, opakowanie-słoik, wynagrodzenia

pracowników bezpośrednio produkcyjnych oraz amortyzacja urządzeń

specjalistycznych wykorzystywanych do produkcji danego typu przetworów) oraz

kosztów pośrednich (zużycie materiałów pomocniczych, energia, amortyzacja linii

produkcyjnych i budynku hali produkcyjnej, koszty ogólne wydziału

produkcyjnego); w 2015 roku łączna kwota tych kosztów wyniosła 2 494 000 zł.

Oprócz kosztów o charakterze produkcyjnym przedsiębiorstwo poniosło koszty sprzedaży

w łącznej wysokości 542 000 zł (stałe i zmienne) oraz koszty ogólnego zarządu 468 000 zł.

W odniesieniu do wszystkich produktów firma ponosi zmienne koszty sprzedaży jednostkowy zmienny koszt sprzedaży wynosi 0,50 zł.

W 2015 roku wielkość produkcji, jednostkowe koszty bezpośrednie oraz jednostkowe ceny

sprzedaży netto były następujące:

Nazwa produktu

Wielkość produkcji

Jednostkowy koszt

Jednostkowa cena

(szt.)

bezpośredni (zł/szt.)

sprzedaży netto

(zł/szt.)

Konfitura wiśniowa

86 000

1,00

5,00

Powidła śliwkowe

215 000

3,00

11,00

Mus jabłkowy

129 000

4,00

16,00

1

Przedsiębiorstwo w pełni wykorzystało swoje zdolności produkcyjne, a wszystkie

wyprodukowane produkty zostały sprzedane. Wszystkie wytwarzane produkty objęte są

8% stawką podatku VAT.

Za podstawę rozliczenia kosztów pośrednich produkcji w przedsiębiorstwie przyjęto sumę

kosztów bezpośrednich.

Uproszczone sprawozdanie finansowe (bilans oraz rachunek zysków i strat) przedstawia się

następująco:

BILANS na 31 grudnia 2015 r.

Aktywa

Pasywa

A. Aktywa trwałe

833 770 A. Kapitał własny

1 210 414

1. Środki trwałe

833 770 1. Kapitał podstawowy

1 122 934

2. Wynik finansowy

87 480

B. Aktywa obrotowe

1 827 044 B. Zobowiązania krótkoterminowe

1. Materiały

2. Należności z tytułu

dostaw

34 000 1. Zobowiązania z tytułu dostaw

547 300

1 049 544 2. Zobowiązania z tytułu podatków

278 000

3. Środki pieniężne

Razem aktywa

743 500 3. Zobowiązania z tytułu wynagrodzeń

2 660 814 Razem pasywa

1 450 400

625 100

2 660 814

Rachunek zysków i strat za okres od 1 stycznia do 31 grudnia 2015 r.

Przychody ze sprzedaży produktów

4 859 000

Koszt wytworzenia sprzedanych produktów

3 741 000

Wynik brutto ze sprzedaży

1 118 000

Koszty sprzedaży

542 000

Koszty zarządu

468 000

Wynik ze sprzedaży

108 000

Wynik brutto

108 000

Podatek dochodowy

20 520

Wynik netto

87 480

2

Na rok 2016 przedsiębiorstwo rozważa wdrożenie w życie jednego z dwóch niezależnych od

siebie rozwiązań (wariant A i B), które opracowały dwa zespoły ekspertów ds. controllingu.

Przyjmuje się, że w każdym wariancie koszty zarządu, stałe koszty sprzedaży oraz

jednostkowy koszt zmienny sprzedaży nie zmienią się.

Wariant A

W 2016 roku przedsiębiorstwo nadal wykorzystuje w pełni moce produkcyjne (łączna

wielkość produkcji nie zmienia się).

Z uwagi na niską rentowność jednego z produktów – powideł śliwkowych – postanowiono

obniżyć o 80% produkcję tego produktu na rzecz zwiększenia produkcji musu jabłkowego.

Zwiększenie podaży musu jabłkowego spowoduje obniżenie jego jednostkowej ceny

sprzedaży netto do 15 zł/szt.

Przedsiębiorstwo zakłada sprzedaż całej rocznej produkcji.

W roku 2016 nie zakłada się zmiany jednostkowych kosztów bezpośrednich produkcji.

Z kolei koszty pośrednie produkcji wzrosną do kwoty 2 554 200 zł. Jednostka nie zamierza

zmieniać zasad ich rozliczania.

Wariant B

Na 2016 rok przedsiębiorstwo ma możliwość podpisania dodatkowej umowy z siecią

handlową na sprzedaż 168 000 szt. musu jabłkowego po cenie netto 15 zł/szt.

Obok dotychczasowej produkcji (wielkość produkcji i cena sprzedaży jak w roku 2015),

przedsiębiorstwo decyduje się na realizację dodatkowej umowy. Przyjęcie tego zamówienia

wiąże się z koniecznością zakupu dodatkowego specjalistycznego urządzenia o wartości

950 400 zł służącego wytwarzaniu musu jabłkowego. Przyjmuje się, że urządzenie to będzie

użytkowane przez 7 lat, a jego amortyzacja będzie dokonywana metodą sumy cyfr rocznych

począwszy od stycznia 2016 r. Na zakup urządzenia przedsiębiorstwo zaciąga 7-letni kredyt

bankowy. Zgodnie z warunkami umowy kredytowej raty kredytu będą spłacane w równych

kwotach na koniec każdego roku (termin płatności pierwszej raty przypada na 31 grudnia

2016 r.). Oprocentowanie kredytu (płatne także w okresach rocznych łącznie z ratami

kredytu) obliczane jest według WIBOR 6M + 3% marży.

3

Przyjęcie dodatkowego zamówienia (na mus jabłkowy) wiąże się koniecznością wydłużenia

czasu pracy niektórych pracowników produkujących mus oraz zatrudnieniem nowych

pracowników. Określono, że jednostkowy koszt wynagrodzeń dotyczący produkcji całego

musu wzrośnie o 0,20 zł.

Zwiększenie rozmiarów produkcji (z tytułu przyjęcia nowego zamówienia) spowoduje

wzrost kosztów pośrednich produkcji (np. zużytej energii) o 830 000 zł (w stosunku do

kosztów poniesionych w 2015 r.).

Nowe zamówienie jest opłacone gotówką (w momencie sprzedaży).

Polecenia:

1. Należy sporządzić rachunek zysków i strat za 2016 rok dla przedstawionych wariantów.

2. Należy zaproponować bilans końcowy, sporządzony na 31 grudnia 2016 r. dla wariantów

A i B. Informacje pomocne przy sporządzeniu bilansu są następujące:

Zysk roku poprzedniego przeznaczono w 80% na zwiększenie kapitału zapasowego,

resztę wypłacono udziałowcom.

Zapasy materiałów na koniec 2016 r. stanowiły równowartość 120% wartości

materiałów z bilansu otwarcia.

(Wariant A) W trakcie 2016 r. jednostka sprzedała wyroby gotowe wyłącznie

z odroczonym terminem płatności. Odbiorcy spłacili 80% należności powstałych

w ciągu bieżącego roku oraz wszystkie z poprzedniego okresu.

(Wariant B) Sprzedaż produktów objętych dodatkowym zamówieniem odbyła się na

zasadach obrotu gotówkowego. Sprzedaż pozostałych produktów miała formę

bezgotówkową. W 2016 r. jednostka otrzymała 80% należności powstałych w tym

roku oraz wszystkie kwoty należne figurujące w bilansie początkowym.

Spółka przeciętnie reguluje w ciągu roku wszystkie zobowiązania z poprzedniego

roku oraz następujące części zobowiązań powstałych w bieżącym okresie:

a) 75% zobowiązań z tytułu dostaw,

b) 90% zobowiązań z tytułu wynagrodzeń,

c) 95% zobowiązań z tytułu podatków, ceł i ubezpieczeń społecznych (również

innych o charakterze publiczno – prawnym).

4

Struktura rodzajowa kosztów (dotyczy kosztu wytworzenia produktów, kosztów

sprzedaży i kosztów zarządu ) jest następująca:

a) 8% - Amortyzacja (dla wariantu A i B) – obejmuje również amortyzację nowego

środka (wariant B),

b) 35% - Zużycie materiałów zakupionych w 2016 r.,

c) 15% - Zużycie energii,

d) 5% - Usługi obce,

e) 25% - Wynagrodzenia,

f)

12% - Ubezpieczenia społeczne.

Zakup energii, usług obcych oraz 30% materiałów objęty jest 23% stawką VAT.

Pozostałe materiały jednostka kupuje z 5% stawką VAT.

3. Należy dokonać odpowiednich obliczeń prowadzących do podjęcia decyzji o przyjęciu

bądź odrzuceniu jednego z proponowanych wariantów. Wybór należy uzasadnić.

5