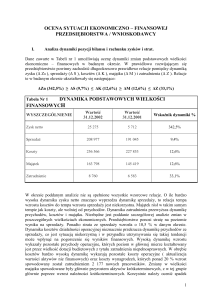

MATERIAŁY EDUKACYJNE

DŻWIGNIA OPERACYJNA

I DŹWIGNIA FINANSOWA

Sytuacja finansowa spółki w dużym stopniu zależy od poziomu kształtowania się

kosztów w porównaniu do uzyskiwanych przychodów ze sprzedaży. W celu pomiaru

tej zależności stosuje się dwa podstawowe wskaźniki analizy finansowej, tj. dźwignię

operacyjną i dźwignię finansową. Punktem wyjścia do analizy dźwigni operacyjnej i

finansowej jest określenie tzw. progu rentowności (z ang. BEP – break even point ).

Model progu rentowności opiera się na kilku prostych założeniach, z których

najważniejszym jest podział wszystkich ponoszonych kosztów wyłącznie na koszty

stałe i zmienne. Przyjmuje się, że koszty stałe nie zależą od wielkości produkcji (są to

np. amortyzacja, koszty administracyjne, czynsze itp.). Mimo tego sama kwota kosztów może się zmieniać na skutek innych przyczyn (np. ze względu na zmiany stawek

czynszu, podatków od nieruchomości, oprocentowania kredytów bankowych itp.). Dla

wyróżnienia kosztów stałych istotne jest tylko, że są one niezależne od wielkości produkcji. Natomiast koszty zmienne są wprost proporcjonalnie zależne od wielkości

produkcji (np. koszt surowców i materiałów bezpośrednich, energii). Suma kosztów

zmiennych i kosztów stałych składa się na całkowite koszty działalności przedsiębiorstwa.

Wielkość progu rentowności może być obliczona przy zastosowaniu poniższego

wzoru:

próg rentowności =

KS

C − Kzj

gdzie:

KS – koszty stałe

C- jednostkowa cena zbytu

KZj – koszt zmienny na jednostkę

Zatem na początku obliczamy tzw. próg rentowności. Na tej podstawie otrzymujemy potrzebny (wymagany) wolumen sprzedaży, który musi zapewnić nam zwrot

poniesionych kosztów na produkcję. Rozwinięciem tej analizy jest określenie poziomów tzw. dźwigni operacyjnej, finansowej oraz dźwigni całkowitej. Dopiero ustalenie

poziomów tych wskaźników umożliwia przeanalizowanie wpływu poszczególnych

elementów na ostateczny wynik finansowy firmy, jej niższą lub wyższą efektywność.

Z punktu widzenia oceny kondycji przedsiębiorstwa najważniejszym wnioskiem

z analizy modelu progu rentowności jest stwierdzenie, że po przekroczeniu progu rentowności zysk rośnie szybciej niż sprzedaż, i to tym szybciej, im większy jest udział

ZESPÓŁ REKOMENDACJI I ANALIZ GIEŁDOWYCH

DEPARTAMENT KLIENTÓW DETALICZNYCH

1

MATERIAŁY EDUKACYJNE

kosztów stałych w całkowitym koszcie produkcji .Efekt ten nazywamy dźwignią operacyjną.

Zauważamy, że wraz ze wzrostem produkcji, koszty stałe pozostają na niezmienionym poziomie, a ich wartość rozkłada się na większą liczbę wytworzonych jednostek produktu. Zmniejsza się zatem jednostkowy koszt produktu, czego efektem jest

wzrost zysku firmy. W celu ustalenia, jak zmieniać się będzie zysk operacyjny firmy

w zależności od zmiany sprzedaży, wykorzystamy następującą zależność:

DOL =

% DEBIT

% DS

gdzie:

DOL - stopień dźwigni operacyjnej (degree of operating leverage),

%D EBIT - procentowy przyrost zysku operacyjnego tzn. przed spłatą odsetek i

opodatkowaniem,

%D S - procentowy przyrost sprzedaży netto

Dźwignia operacyjna określa zatem, w jakim stopniu jednoprocentowa zmiana

przychodu ze sprzedaży wpływa na zmianę zysku operacyjnego. Stopień dźwigni operacyjnej zależy od rentowności sprzedaży, a także od struktury kosztów.

Mechanizm dźwigni finansowej wykorzystuje fakt, iż koszt kapitału obcego

jest stały (oprocentowanie), i jest on niezależny od zysków przedsiębiorstwa, ani od

bieżących wahań sprzedaży. Struktura kapitału finansującego ma istotne znaczenie dla

poziomu rentowności i ryzyka związanego z działalnością przedsiębiorstwa. Przyjmuje się założenie, że kapitał obcy może być stosowany jedynie w przypadku, kiedy jego

koszt jest niższy niż rentowność przedsięwzięcia, które finansuje. W takiej sytuacji

istnieje możliwość „podlewarowania” zysków przedsiębiorstwa poprzez wykorzystanie mechanizmu dźwigni finansowej.

Dźwignia finansowa określa zależność między zmianą wartości zysku operacyjnego, a zmianą zysku netto. Poziom dźwigni finansowej możemy określić następująco:

DFL =

% DNP

% DEBIT

gdzie:

DFL - stopień dźwigni finansowej (ang. degree of financial leverage)

%DNP - procentowy wzrost zysku netto

%DEBIT - procentowy wzrost zysku operacyjnego (lub zysku przed spłatą odsetek

i opodatkowaniem).

ZESPÓŁ REKOMENDACJI I ANALIZ GIEŁDOWYCH

DEPARTAMENT KLIENTÓW DETALICZNYCH

2

MATERIAŁY EDUKACYJNE

Dźwignia całkowita stanowi końcową zależność, która łączy ze sobą wartość

sprzedaży, zysku operacyjnego oraz zysk netto. Przyjmuje się, że dźwignia całkowita

stanowi iloczyn dźwigni operacyjnej i finansowej. Obliczana jest według poniższego

wzoru.

DTL = DOL x DFL

gdzie:

DTL - stopień dźwigni całkowitej (ang. degree of total leverage)

DOL - stopień dźwigni operacyjnej

DFL - stopień dźwigni finansowej

Stopień dźwigni całkowitej wykazuje, w jakim stopniu wzrośnie wartość wypracowanego przez firmę zysku netto przy uwzględnieniu zmiany wartości sprzedaży,

przychodów i kosztów finansowych.

W opracowaniu wykorzystano materiały z książki: „Praktyczna ocena kondycji finansowej

przedsiębiorstwa” - Marek Nowak

ZESPÓŁ REKOMENDACJI I ANALIZ GIEŁDOWYCH

DEPARTAMENT KLIENTÓW DETALICZNYCH

3