Klaudia Dawidko 59909

Maciej Nuszkiewicz 60393

Problematyka kredytów we

frankach szwajcarskich

Warszawa 2015

1

Spis treści

1. Co to kredyt walutowy?................................................................................................ 3

1.1. Rodzaje kredytów walutowych.............................................................................. 3

1.2. Obecna dostępność kredytów walutowych............................................................ 3

2.

Historia kredytów we frankach..................................................................................... 6

2.1. Geneza problemu................................................................................................... 6

2.2. Ówczesna krytyka kredytów we frankach............................................................. 9

3.

Kredyty we frankach podczas kryzysu........................................................................ 11

4.

Możliwe rozwiązania................................................................................................... 12

4.1. Projekt ustawy zaproponowany przez rząd........................................................... 12

4.2. Projekt ustawy zaproponowany przez Prezydenta................................................ 14

4.3. Ustawa z dnia 9 października 2015 r. o wsparciu kredytobiorców

znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt

mieszkaniowy...............................................................................................................14

4.4. Ruch społeczny „STOP Bezprawiu Bankowemu” .............................................. 15

4.5. Stowarzyszenie „PRO FUTURIS” ...................................................................... 16

4.6. Dyrektywa UE...................................................................................................... 16

4.7. Jak poradzono sobie w innych krajach? ............................................................... 16

5.

Stanowisko KNF........................................................................................................... 18

6.

Statystyki...................................................................................................................... 19

7.

Podsumowanie............................................................................................................. 20

8.

Bibliografia.................................................................................................................. 21

2

1. Co to kredyt walutowy?

1.1. Rodzaje kredytów walutowych

Kredyt walutowy jest to kredyt udzielony w innej walucie niż krajowa. Kredytobiorca

zawierając umowę kredytową z bankiem liczy na niższe oprocentowanie niż to, które może

dostać w swoim kraju. Z drugiej strony wiąże się to z ryzykiem kursowym, które może sprawić

wzrost wysokości należnej kwoty w wyniku deprecjacji krajowej lub aprecjacji zagranicznej

waluty. Przed kryzysem finansowym roku w 2008 roku najpopularniejszym rozwiązaniem

były kredyty w postrzeganych jako bezpieczne i stabilne waluty jak frank szwajcarski, euro lub

dolar. Istnieją dwa rodzaje kredytów walutowych – denominowany i indeksowany.

W przypadku kredytu walutowego denominowanego wysokość kwoty należnej do spłaty

zależy od kursu kupna waluty zagranicznej w dniu zawarcia umowy kredytowej. Umowa

opiewa na konkretną ilość pieniędzy w walucie obcej i jest przeliczana na walutę krajową

dopiero w momencie wypłaty. Wadą tego typu rozwiązania jest niepewność dotycząca kwoty

ostatecznie otrzymanej przez kredytobiorcę, ponieważ gdy po podpisaniu umowy spadnie

wartość waluty krajowej otrzyma on mniej pieniędzy niż pierwotnie zakładał. Jednakże

w odwrotnej sytuacji, czyli takiej w której kurs waluty krajowej wzrośnie, kredytobiorca

otrzyma kwotę większą niż zakładał.

Kredyt walutowy indeksowany jest bardziej popularniejszą odmianą kredytu walutowego.

Kredytodawca zobowiązuje się do wypłaty kredytobiorcy konkretnej sumy w jego walucie

krajowej, która w momencie wypłaty przeliczana jest na walutę obcą. Kredytobiorca

zobowiązany jest więc spłacić swój kredyt w walucie obcej i jest wystawiony na ryzyko wzrostu

kursu waluty obcej, co wiąże się ze spłatą większej kwoty. Zaciągnięcie tego typu kredytu

opłacalne jest więc przy założeniu, że cena obcej waluty będzie spadać.

1.2 Obecna dostępność kredytów walutowych

Dopiero po wybuch kryzysu finansowego w 2008 roku wiele osób zdało sobie sprawę z

ryzyka związanego z zaciągnięciem kredytu walutowego. Od tego czasu popularność tego typu

finansowania znacząco spadła, a państwa dostrzegając niebezpieczeństwo rozpoczęły

3

wprowadzać różne regulacje. Od 2008 roku udział wartości kredytów walutowych w całym

portfelu kredytów stopniowo malał. Rekordowy udział kredytów walutowych przypadł na

3 kwartał 2008 roku kiedy to prawie 80% wartości stanowiły kredyty w walucie obcej(głownie

we frankach szwajcarskich)1. W 2014 roku stosunek ten nie przekroczył nawet 0,5%2, co jasno

pokazuje spadek popularności kredytów walutowych. Do tak znacznego spadku, zarówno

zainteresowania ze strony kredytobiorców

jak i samej ilości oferowanych kredytów,

w znacznym stopniu przyczyniły się prawne regulacje. W czerwcu 2013 roku Komisja Nadzoru

Finansowego (KNF) wydała nową, zmienioną wersję Rekomendacji S (rekomendacja weszła

w życie na początku 2014 roku) zawierającej ,,zbiór zasad dobrych praktyk w zakresie

ekspozycji kredytowych zabezpieczonych hipotecznie”3. W tym dokumencie uwzględniono

zalecenia dotyczące kredytów walutowych m.in. Europejskiej Rady ds. Ryzyka Systemowego

(ang. ESRB), Narodowego Banku Polskiego oraz Bazylejskiego Komitetu ds. Nadzoru

Bankowego. Rekomendacja S dotyczy wszystkich banków działających według przepisów

polskiego prawa. Celem Rekomendacji S jest zapewnienie bezpieczeństwa uczestnikom

rynków jak również całej gospodarce. Ryzyko ma zostać ograniczone przez wprowadzenie

wysokiej jakości, jednorodnych portfeli kredytów mieszkaniowych oraz poprzez zmianę

niektórych parametrów kredytów. Zgodnie z rekomendacją banki mają udzielać kredytów

wyłącznie w walucie w jakiej

kredytobiorca osiąga przychody. Co za tym idzie osoby

zarabiające w polskiej walucie mogą dostać kredyt w PLN, w odwrotnej sytuacji mieszkaniec

Polski zarabiający w obcej walucie również tylko w niej może otrzymać kredyt. Ma to na celu

zredukowanie ryzyka walutowego, jednak rozwiązanie to może stanowić problem dla osób

mieszkających w strefach przygranicznych, ale pracujących za granicą lub dla osób pracujących

dla zagranicznych firm i otrzymujących wynagrodzenie w obcej walcie ponieważ w zaistniałej

sytuacji niewiele banków ma w swojej ofercie kredyt w walucie obcej, a zagraniczne banki

niechętnie kredytują mieszkanie znajdujące się w innym kraju. Szczególnie problematyczne

może to być dla mieszkańców Polski mających przychody we franku szwajcarskim ponieważ

kredyty w tej walucie są praktycznie niedostępne na polskim rynku.

Pokłosiem sytuacji na rynku mieszkaniowym, mającej miejsce przy kryzysie, jest zawarcie

przez KNF w Rekomendacji S konieczności posiadania minimum 5% wkładu własnego przy

zakupie mieszkania na kredyt. Wielkość wkładu ma rosnąć każdego roku o 5 pp. aż do momentu

1

http://www4.rp.pl/artykul/1123523-Kredyty-walutowe-nadal-dostepne--ale-dla-nielicznych.html

Ibidem.

3

www.knf.gov.pl/Images/Rekomendacja_S_18_06_2013._tcm75-34880.pdf

2

4

osiągnięcia poziomu 20%. Celem tego zabiegu ma być zmniejszenie ryzyka i kosztów

kredytobiorcy. Kolejna rekomendacja dotyczy czasu kredytowania, banki nie powinny udzielać

kredytów osobom fizycznym na czas dłuższy niż 25 lat, a w wypadku podjęcia przez klienta

decyzji o wydłużeniu czasu spłacania nie powinno to być więcej niż 35 lat. Do 30 lat

wydłużony został okres wyliczania zdolności kredytowej, również zrezygnowano

z regulowania limitu wskaźnika DTI(z języka angielskiego debt to income – wskaźnik

wyrażający stosunek wydatków związanych z obsługą zobowiązań kredytowych i zobowiązań

finansowych innych niż zobowiązania kredytowe do dochodu klienta detalicznego4).

4

Definicja z https://www.knf.gov.pl/Images/informacja_rekomendacja_S_tcm75-36495.pdf

5

2. Historia kredytów we frankach

2.1 Geneza problemu

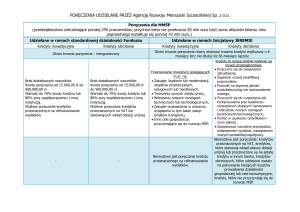

Popularność kredytów walutowych ma swój początek w 2000 roku. W wyniku decyzji

Rady Polityki Pieniężnej o podwyższeniu stóp procentowych do 19% (w porównaniu do

14% we wrześniu 1999 roku)5 wielu Polaków zaczęło coraz odważniej rozglądać się za

nowymi źródłami finansowania. Było to działanie pozornie racjonalne ponieważ wzięcie

kredytu mieszkaniowego w Polsce dla przeciętnej rodziny wiązało się z ogromnymi

kosztami.

W tym samym czasie w Szwajcarii stopa referencyjna była na podobnej wysokości

którą mamy teraz w Polsce w 2015 roku i wynosiła tylko 1,75%. Ogromna różnica

w ponoszonych kosztach kredytu działała jak magnes, a z czasem liczba udzielanych

kredytów we frankach zaczęła się zwiększać.

Obraz 1. Wielkość stopy referencyjnej w Polsce w latach 1998-2015

Wielkość stopy referencyjnej w Polsce w latach

1998-2015 (w %)

2/26/2015

2/26/2014

2/26/2013

2/26/2012

2/26/2011

2/26/2010

2/26/2009

2/26/2008

2/26/2007

2/26/2006

2/26/2005

2/26/2004

2/26/2003

2/26/2002

2/26/2001

2/26/2000

2/26/1999

2/26/1998

30

25

20

15

10

5

0

Źródło: Opracowanie własne na podstawie danych NBP.

5

http://www.nbp.pl/home.aspx?f=/dzienne/stopy_archiwum.html

6

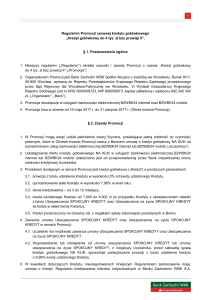

Obraz 2. Wielkość stopy referencyjnej w Szwajcarii w latach 2000-2015

Wysokość stopy referencyjnej w Szwajcarii w

latach 2000-2015 (w %)

4

3

2

1

0

-1

Źródło: Opracowanie własne na podstawie danych bankier.pl

W 2013 roku wartość kredytów udzielonych we frankach szwajcarskich przekroczyła wartość

kredytów udzielanych w złotym6. Na tą sytuację duży wpływ miał kurs obu walut, frank był

postrzegany jako waluta stabilna, nie podlegająca dużym wahaniom, z drugiej strony

przewidywano stałą aprecjacje złotego spowodowaną ciągle rosnącą i rozwijającą się

gospodarką. Potężny wpływ na wycenę polskiej waluty miał też fakt przystąpienia Polski do

Unii Europejskiej.

6

https://www.knf.gov.pl/Images/prezentacja_Forum_Bankowe_11-03-15_tcm75-40763.pdf

7

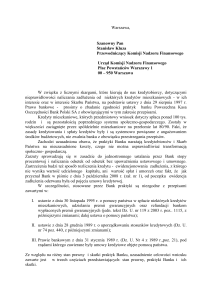

Obraz 3. Kurs CHF/PLN w latach 2000-2015

Źródło: Kursy NBP ze strony bankier.pl

Osoby które wtedy zdecydowały się na kredyt w szwajcarskiej walucie liczyły na coraz to

niższe raty do spłacania, co w obliczu wieloletniego kredytu było pociągającą wizją. Słabnący

frank i rosnący złoty powodował też sztuczne zwiększenie zdolności kredytowej i szansę na

otrzymanie większego kredytu. Do hurraoptymizmu na rynku doprowadziła również postawa

doradców kredytowych, którzy coraz to częściej przekonywali klientów do zaciągnięcia

kredytu walutowego wymieniając ich liczne zalety, jednakże nie uświadamiając ludzi o ryzyku.

Efektem tych działań była pierwsza wersja Rekomendacji S wydanej przez KNF w 2006 roku,

która miała na celu ostudzić entuzjazm na rynku kredytów walutowych poprzez bardziej

restrykcyjne wymogi dla osób ubiegających się o kredyt, jak również poprzez zobligowanie

banków do rzetelnego i precyzyjnego poinformowania klientów o możliwym ryzyku. Zgodne

z Rekomendacją S kredytobiorca, przed zawarciem umowy kredytowej, musiał zapoznać się

oraz podpisać specjalny dokument poświadczający o tym, że jest świadomy ryzyka. Działania

KNF przyniosły skutek w postaci mniejszej, choć wciąż imponującej liczby 97 tys. kredytów

we frankach (przy 115,5 tys. kredytów w 2006 roku)7. Pożądany przez Komisję Nadzoru

Finansowego trend nie utrzymał się długo, w 2008 roku cena franka szwajcarskiego wyniosła

nawet1,95 złotego i osiągając tym sposobem najniższy poziom od wielu lat. Gdy szwajcarska

waluta zaliczała kolejne, historyczne minima różnica między stopami procentowymi

w Szwajcarii i Polsce wynosiła jedyne 4,5 pp8. Pomimo zdecydowanie mniejszej dysproporcji

między kosztami kredytu w obu walutach w 2008 roku udzielono 162 tys. kredytów we

7

8

http://www.knf.gov.pl/aktualnosci/2015/forum_bankowe_prezentacja.html

http://www.nbp.pl/home.aspx?f=/dzienne/stopy_archiwum.html

8

frankach9, które w tym czasie stanowiły aż 68,6%10 struktury kredytów hipotecznych w Polsce.

W trzecim kwartale 2008 r., według statystyk Komisji Nadzoru Finansowego zostało spisanych

63 845 umów kredytowych, niemal wszystkie w walucie szwajcarskiej.

2.2. Ówczesna krytyka kredytów we frankach

Pomimo gigantycznej popularności kredytów walutowych nie wszyscy podzielali

ówczesny entuzjazm. Z niektórych stron pojawiały się nieliczne głosy rozsądku

przypominające o ekspozycji na ryzyko walutowe, jednakże nie były one na tyle

rozpowszechnione żeby szerzej wpłynąć na opinię publiczną. Wielkim przeciwnikiem

kredytów we frankach szwajcarskich był Jan Krzysztof Bielecki prezes drugiego

największego banku w Polsce – Pekao S.A. Bank ten nie zdecydował się na udzielanie

kredytów w walucie obcej pomimo presji ze strony spadającego udziału rynkowego

i mniejszych zysków spowodowanego tą decyzją. Prezes Pekao uparcie bronił swojego

stanowiska już wtedy przewidując problemy związane z kredytami walutowymi.

W wywiadzie dla portalu natemat.pl mówił: „Udzielanie Polakom kredytów we frankach

szwajcarskich to wyjątkowe szkodnictwo. Przez pięć lat toczyłem zaciekłą wojnę z tym

procederem"11. Również

w wywiadzie dla gazety Dziennik Jan Krzysztof Bielecki

doskonale wskazuje źródło obecnego problemu: ,, Żeby udzielić jakiejkolwiek pożyczki,

bank powinien sfinansować ją pozyskanym depozytem. Ale w przypadku kredytów

walutowych banki nie zbierały przecież depozytów we frankach i musiały znaleźć inne

finansowanie. Zaczęły na masową skalę stosować zabezpieczenia, czyli pozyskiwać waluty

za pomocą swapów. Były to instrumenty krótkoterminowe, często jednodniowe. Z punktu

widzenia banków takie finansowanie było bardzo tanie, o wiele tańsze niż depozyt. Przy

takiej konstrukcji na kredycie walutowym zyskiwali wszyscy”12.

Przeciwnicy kredytów walutowych również często porównywali je do instrumentów

pochodnych sprzeciwiając się nazywaniu pożyczek w walucie obcej kredytami,

argumentując tym samym zaprzestaniu wprowadzania klientów w błąd. Powołując się na

prawo bankowe, które uznaje kredyt za umowę w której włożony kapitał jest stały, a odsetki

9

http://www.knf.gov.pl/aktualnosci/2015/forum_bankowe_prezentacja.htmlwe

http://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/782471,kredyty-we-frankach-szwajcarska-ruletkaw-ktora-zagralo-700-tys-polakow.html

11

http://bartlomiejciazynski.natemat.pl/132857,pekao-tez-ma-frankowiczow

12

http://wiadomosci.dziennik.pl/opinie/artykuly/485286,jan-krzysztof-bielecki-o-kredytach-walutowych.html

10

9

za zmienne, przeciwnicy tego rozwiązania dowodzili, że w przypadku kredytu walutowego

kapitał jest zmienny bo zależy od kursu waluty obcej, więc nie może być nazywany

„kredytem”. Zwolennikiem takiego rozumowania był ówczesny wiceprzewodniczący KNF

Marcin Gomoła, który uważał, że banki masowo wprowadzały w błąd swoich klientów,

mówił: ,,Bez informacji ze strony banku, bez wymaganych procedur i w efekcie bez

świadomości klienta, jak ogromnie ryzykowny produkt kupuje. Można postawić tezę, że na

masową skalę dochodziło więc do tzw. misselingu, czyli świadomego wprowadzania w błąd

klienta, by sprzedać mu coś, czego on wcale nie chciał kupić”13.

13

http://wpolityce.pl/polityka/270730-byly-szef-knf-obnaza-kredyty-we-frankach-na-masowa-skaledochodzilo-do-swiadomego-wprowadzania-klienta-w-blad

10

3. Kredyty we frankach podczas kryzysu.

Kryzys gospodarczy, który wybuchł w 2008 roku, spowodował panikę na rynkach

finansowych prowadząc do silnej dewaluacji polskiej waluty. Kurs złotego do franka spadł

prawie o połowę w przeciągu zaledwie kilku miesięcy powodując znaczny wzrost wartości

kredytów

zaciągniętych

w

szwajcarskiej

tej

walucie.

Z

dnia

na

dzień

sytuacja ,,frankowiczów” ulegała pogorszeniu, szczególnie boleśnie dla osób które

zdecydowały się na zaciągnięcie kredytu w okresie największego boomu, kiedy to frank

kosztował nawet poniżej 2 zł. W rezultacie kryzysu wielu polskich kredytobiorców stanęło

na skraju bankructwa. Sytuacja ta szczególnie dotknęła osoby które wzięły kredyt

hipoteczny. Z jednej strony drastycznie spadły ceny nieruchomości, natomiast z drugiej,

znacznie wzrosły raty kredytowe co spowodowało, że w wielu przypadkach wartość

spłacanego kredytu wielce przewyższyła wartość nieruchomości, na którą ten kredyt został

zaciągnięty. Dla przykładu osoba która wzięła 200 000 CHF kredytu hipotecznego na

mieszkanie w Warszawie 31 lipca 2008 roku, kiedy to szwajcarska waluta kosztowała 1,96

zł14, do spłaty miała 392 000 zł, natomiast ponad pół roku później ostatniego, dnia lutego

2009 roku, kiedy frank kosztował już 3,11 zł15 kwota zobowiązania wynosiła aż 622 000

zł. Do powyższych obliczeń również trzeba wziąć pod uwagę spadek średnich cen

nieruchomości z około 9000 zł/m2 za metr kwadratowy do poniżej 8000 zł/m2 (dane dla

Warszawy)16. W konsekwencji wielu kredytobiorców nawet po wypowiedzeniu umowy

kredytowej i egzekucji z nieruchomości pozostało z wciąż ogromną kwotą do spłacenia.

14

http://www.bankier.pl/waluty/kursy-walut/forex/CHFPLN

Ibidem.

16

http://independenttrader.pl/rzut-okiem-na-rynek-nieruchomosci.html

15

11

4. Możliwe rozwiązania

4.1. Projekt ustawy zaproponowany przez rząd

Pierwszy projekt ustawy został zgłoszony przez klub parlamentarny PO w lipcu 2015 r. Był

skierowany do posiadaczy kredytów walutowych, jednak głównie do kredytobiorców, którzy

zaciągnęli kredyty we frankach szwajcarskich. W przypadku tych kredytów, wartość wskaźnika

LtV (loan to value) bardzo często jest większy niż 100 procent. Współczynnik ten pokazuje

zależność między wartością zabezpieczenia a wartością kredytu. Jest sposobem na ocenę

ryzyka kredytowego. Kiedy wskaźnik przekracza 100 procent, oznacza to, że wartość hipoteki

– mieszkań czy domów – jest mniejsza niż wartość kredytu. W takiej sytuacji nawet sprzedaż

nieruchomości, nie wystarcza na pokrycie zobowiązań.

Projekt ustawy przewidywał, że kredytobiorca mógłby żądać od banku przewalutowania

kredytu hipotecznego w walucie obcej, po kursie z dnia podpisywania umowy kredytowej.

Bank miałby umarzać różnicę pomiędzy obecną wartością kredytu, a tą wyliczaną na podstawie

kursu historycznego. Jednak jeśli wartość ta byłaby ujemna, to kredytobiorca musiałby spłacić

ją w całości. Na początku koszty przewalutowania miały być dzielone między banki

a kredytobiorców po połowie. Sejm wprowadził do ustawy poprawkę – banki miały pokrywać

koszty te w 90 procentach. Ze względu na podwyższone koszty z perspektywy banków, Senat

przywrócił zapis o równym podziale tych kosztów między banki a kredytobiorców. Prezydium

sejmowej komisji finansów podjęło we wrześniu br. decyzję o niekontynuowaniu prac

związanych z projektem ze względu na „duże wątpliwości konstytucyjne”. Projekt ten zakładał,

że z możliwości przewalutowania mogą korzystać osoby, dla których wskaźnik LtV wynosi

więcej niż 80 procent. Brana pod uwagę byłaby również powierzchnia nieruchomości, ustawa

skierowana była do posiadaczy mieszkań o metrażu do 100 mkw oraz domów do 150 mkw.

Kryterium to nie dotyczyłoby rodzin z 3 lub więcej dzieci. Dodatkowo kredytobiorca nie

mógłby posiadać innego domu i mieszkania (wyjątkiem są te otrzymane w drodze spadku).

Sejmowa poprawka, która wprowadzała zapis, że 90 procent kosztów musiałyby pokryć banki,

miała swoje skutki także na Giełdzie Papierów Wartościowych. W sierpniu br. (po ogłoszeniu

zmian w ustawie) sektor bankowy stracił na notowaniach 6 procent, a banki, które udzielały

kredytów we frankach nawet 25 procent.

Jaki wpływ na wysokość kredytów miałaby ustawa zaproponowana przez rząd? Który

z podziałów kosztów byłby korzystniejszy dla kredytobiorców? Ten, w którym dzielą się

12

kosztami po równo z bankiem, czy kiedy banki umarzają 90 procent różnicy a 10 procent

pozostaje do spłacenia dla kredytobiorców?

Zakładamy, że zaciągamy kredyt w wysokości 300 tysięcy w 2008 roku po kursie

wynoszącym 1 CHF = 1,92 zł. Przewalutowanie ma nastąpić po kursie 1 CHF = 3,92 zł. Kredyt

ma być spłacany przez 30 lat.

Wprowadzenie ustawy powoduje obniżenie całkowitego zadłużenia, w obu wariantach jest to

dla kredytobiorców korzystne. Co więcej, powoduje też spadek raty kredytowej. Jednak

w wersji 50/50 wartość kredytu jest nadal wyższa od tej zaciąganej w 2008 roku.

Warto też przyjrzeć się reakcjom banków na projekt tej ustawy. Komisja Europejska

otrzymała listy od dwóch banków (Raiffeisen i Commerzbank), w których instytucje finansowe

zarzucają ustawie ograniczenia przepływu kapitału. W przypadku przyjęcia ustawy, Komisja

Europejska musiałaby sprawdzić jej poprawność z prawem, które obowiązuje w Unii

Europejskiej.

13

4.2. Projekt ustawy zaproponowany przez Prezydenta

Kancelaria Prezydenta w październiku 2015 r. poinformowała, że jest w trakcie prac nad

projektem ustawy, która pomogłaby „frankowiczom”. Prezydent Andrzej Duda podkreślił, że

nie chce, aby kredytobiorcy, którzy zaciągnęli kredyty we frankach znaleźli się w lepszej

sytuacji od tych, którzy również zdecydowali się na kredyty mieszkaniowe, ale w złotówkach.

Sporna jest kwestia, w jakich proporcjach banki i kredytobiorcy powinni dzielić między

sobą koszty przewalutowania – co było też powodem odrzucenia ustawy przez Sejm we

wrześniu br. Zgodnie z zapewnieniami, Prezydent i jego kancelaria pracuje nad ustawą, która

pomagałaby tym, którzy po wzroście kursu franka, znaleźli się w ciężkiej sytuacji finansowej,

ale byłaby tez sprawiedliwa. Według Andrzeja Dudy między podziałem 50/50 a 90/10 jest „zbyt

duża rozpiętość” i należy szukać na tym polu porozumienia.17 W pracach Kancelarii Prezydenta

uczestniczą tez przedstawiciele kredytobiorców.

Do początku listopada nie doszło jednak do porozumienia. Kredytobiorcy, zrzeszeni

w stowarzyszeniu „Stop Bezprawiu Bankowego” protestowali przed Pałacem Prezydenckim,

a także prowadzili rozmowy z Kancelarią Prezydenta. Minister Maciej Łopiński przekazał, że

problemy z projektem ustawy dotyczą tego, czy na pomoc mogliby liczyć tylko zaciągający

kredyty konsumpcyjne czy również inwestorzy, którzy mają kredyty we frankach. Projekt

przygotowany przez kredytobiorców jest według polityków niezgodny z konstytucja, z kolei

propozycje Sejmu i Prezydenta nie satysfakcjonują frankowiczów.

4.3. Ustawa z dnia 9 października 2015 r. o wsparciu kredytobiorców

znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli

kredyt mieszkaniowy

27 października 2015 r. Prezydent Andrzej Duda podpisał ustawę o wsparciu

kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt

mieszkaniowy. Dokument ten nie jest skierowany tylko do kredytobiorców, którzy posiadają

kredyty we frankach. Jednak wpływa on na sytuację finansową bezrobotnych, którzy mają

kredyty – także te w walucie obcej np. we franku.

Z pomocy będą mogli skorzystać ci, którzy stracili pracę, a także ci, których wysokość raty

stanowi co najmniej 60 procent całkowitych dochodów gospodarstwa domowego. Ustawa

17

http://www.money.pl/gospodarka/wiadomosci/artykul/prezydent-pracuje-nad-ustawa-ktora-mapomoc,4,0,1931780.html; dostęp: 10.11.2015 r.

14

przewiduje comiesięczne dofinansowanie w wysokości maksymalnie 1,5 tysiąca, które będzie

można otrzymywać nawet przez okres 18 miesięcy. Nie jest to jednak dofinansowanie

bezzwrotne, a jedynie forma nieoprocentowanej pożyczki, której zwrot ma nastąpić w terminie

dwóch lat, której raty mogą być rozłożone nawet na 8 lat. O taką pomoc można występować,

zgodnie z treścią ustawy, do 31 grudnia 2018 roku.

Decyzję o możliwości przystąpienia kredytobiorcy do programu pomocy ma wydawać

Bank Gospodarowania Krajowego, przy którym ma zostać uruchomiony Fundusz Wsparcia

Kredytobiorców w wysokości 600 mln zł z przeznaczeniem na ten cel. Za jego powstanie

odpowiedzialne są banki. Za rozpatrywanie wniosków będzie odpowiadać nowopowstała Rada

Funduszu Wsparcia. Z dopłat będą wyłączeni ci, którzy sami odeszli z pracy lub ubezpieczyli

się od jej utraty. Co więcej, ustawa wyłącza z pomocy tych, którzy posiadają więcej niż jedna

nieruchomość.

Nie jest to ustawa skierowana tylko do frankowiczów, jednak kredytobiorcy

z najtrudniejszą sytuacją finansową, którzy maja kredyty - zarówno w walucie obcej jak

i w złotówkach – mają zapewnione tymczasowe wsparcie.

4.4. Ruch społeczny „STOP Bezprawiu Bankowemu”

Obywatele założyli stowarzyszenie „STOP Bezprawiu Bankowemu”. Jak można

przeczytać na ich stronie, jest to „Ruch społeczny, który powstał, by zatrzymać proceder

łamania polskiego i europejskiego prawa przez bank działające w Polsce”18. Ich zdaniem,

kredyty zaciągane we franku są niezgodne z definicja kredytu jaką można znaleźć w ustawie

Prawa bankowe. Zgodnie z art.69 ust.1 ww. ustawy, „Przez umowę kredytu bank zobowiązuje

się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków

pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz

z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu”.19

Przedstawiciele tego ruchu, zauważają, ze kredytobiorca zobowiązuje się do oddania kwoty

wykorzystanej wraz z odsetkami. W przypadku kredytów we franku, wartość kredytu wzrosła,

ale nie jest to wartość rzeczywiście przez nich wykorzystana.

Stowarzyszenie przygotowało

obywatelski

projekt

ustawy w sprawie pomocy

kredytobiorcom. Został on jednak odrzucony przez Kancelarię Prezydenta. Wydarzenie to

18

19

https://www.bankowebezprawie.pl; dostęp: 10.11.2015 r.

Ustawa prawo bankowe; dostęp; 10.11.2015 r.

15

wywołało wiele manifestacji i strajków ze strony „frankowiczów”. Jednak na początku

listopada ruch „STOP Bezprawiu Bankowemu” podjął rozmowy z Prezydentem Andrzejem

Dudą w celu znalezienia kompromisu i stworzenia ustawy, która satysfakcjonowałaby obie

strony.

4.5. Stowarzyszenie „PRO FUTURIS”

Jest to stowarzyszenie założone w 2013 r., zarejestrowane w 2015 r. Jego celem jest

„wyrównanie szans konsumentów i banków na rynku finansowym, współpracujemy

z miejskimi rzecznikami praw konsumenta, UOKiK oraz KNF.”20 Stowarzyszenie to wydało

książkę pt. “Biała Księga kredytów we frankach w Polsce”, która jest zbiorem artykułów,

poruszających problematykę kredytów we frankach. Publikacja ta umożliwia spojrzenie na to

zagadnienia z różnych punktów widzenia – m.in. zawiera artykuł o sytuacji takich kredytów

w Hiszpanii, ale także o statystykach sprzedaży takich kredytów i ich ubezpieczeniach.

4.6. Dyrektywa UE

4 lutego 2014 r. Parlament Europejski i Rada UE przyjęli dyrektywę w sprawie

konsumenckich umów o kredytach związanych z nieruchomościami mieszkalnymi. Dyrektywa

nakazuje, aby kredytobiorca został ostrzeżony (przed podpisaniem umowy) o możliwym

ryzyku walutowym w przypadku zaciągania kredytów w walucie obcej. Dyrektywa zapewnia

również prawo do przewalutowania oraz innych działań, które mają pomóc w ograniczeniu tego

ryzyka. Kredytobiorca ma dostawać również regularne ostrzeżenia, jeśli wahania kursu

wynoszą 20% i mieć możliwość renegocjacji warunków umowy, tak aby ograniczyć ryzyko

walutowe. Państwa członkowskie Unii Europejskiej maja wdrożyć dyrektywę do 21 marca

2016 r. Uchwalenie takiej dyrektywy pokazuje, że kredyty w walutach obcych są problemem

nie tylko w Polsce. Co więcej, konsekwencje takich kredytów mają skutki dla instytucji w całej

Europie.

4.7. Jak poradzono sobie w innych krajach?

Kilka lat temu podobny problem z kredytami we franku miały Węgry. W 2011 r. stworzono

tam program, dzięki któremu kredytobiorcy spłacali kredyt przeliczany po zaniżonym kursie.

Jednak różnica między kursem rzeczywistym a tym, po którym kredyt był spłacany nie została

20

http://www.profuturis.eu/onas.html; dostęp: 10.11.2015r.

16

umorzona, tylko odkładała się na specjalnym rachunku. Klienci musieli spłacić również

powstałą kwotę, ale po upływie pięciu lat. Z takiego rozłożenia w czasie skorzystało aż 40

procent „frankowiczów”.

Rząd węgierski wprowadził też dwa programy restrukturyzacji kredytów we frankach.

Pierwszy zakładał podział kosztów między banki a kredytobiorców. Drugi natomiast zakładał,

że kredyty będą przeliczane po kursie niższym niż rynkowy. Rozwiązania Węgier były

krytykowane przez Komisję Europejską i Międzynarodowy Fundusz Walutowy. Działania

podjęte w 2011 r. okazały się niewystarczające, dlatego rząd rozpoczął kolejne czynności

w 2014 r. Jego działaniom towarzyszyło orzeczenie sądu, które nakazywało bankom zwrot

części prowizji, które były pobierane nieuczciwie oraz zwrot części odsetek. Pod koniec 2014

roku zadecydowano o przeliczeniu kredytów po kursie z początku listopada. Konwersja odbyła

się po kursie bliskim do rynkowego, a nie tak jak proponowano w Polsce – po kursie z dnia

zaciągania kredytu. Eksperci oceniają działania podjęte przez węgierski rząd jako słuszne –

prowadziły one do ustabilizowania finansów. Jednak trzeba zauważyć, że przewalutowanie

nastąpiło przed kolejnym wzrostem ceny franka, które miało miejsce w styczniu.

We wrześniu 2015 r. Parlament w Chorwacji podjął decyzję o przewalutowaniu kredytów

we frankach na kredyty w euro, co ma pomóc w spłacaniu rosnących rat. Przewalutowanie

będzie kosztowało banki 900 mln dolarów. 14 września pięć działających w Chorwacji banków

zapowiedziało wystosowanie listu ze skargą na chorwacki rząd do Międzynarodowego

Centrum Rozwiązywania Sporów Inwestycyjnych w Waszyngtonie. Po ujawnieniu takiej

decyzji przez rząd, akcje banków zanotowały duże spadki na giełdzie.

Sąd w Hiszpanii uznał, że kredyty we franku są częściowo instrumentem finansowym

pochodnym – czyli uzależnionym od wartości innego instrumentu, jakim jest w tej sytuacji kurs

walut. W stosunku do takich instrumentów zastosowanie ma dyrektywa MiFID (ang. Markets

in Financial Instruments Directive, dyrektywa w sprawie rynków instrumentów finansowych)

– klienci musza być bardzo szczegółowo poinformowani o możliwym ryzyku. Jednak nie jest

możliwe, aby na tej podstawie unieważnić wszystkie zawarte w taki sposób umowy.

Najwięcej kredytów we franku udzielono w Austrii (skąd przyszły też do Polski). Takie

kredyty stanowią tam 1/5 całego zadłużenia. Sytuacja w Austrii wygląda jednak inaczej,

ponieważ Austriacy są dość bogatym narodem. Co więcej dzięki wzrostowi cen nieruchomości,

skutki wzrostu rat nie są dla nich aż tak obciążające. Z tych powodów, ryzyko dla banków

austriackich nie jest aż tak duże jak w przypadku państw, mniej zamożnej, Europy Wschodniej.

17

5. Stanowisko KNF

Według Komisji Nadzoru Finansowego najlepszym rozwiązaniem jest przewalutowanie

kredytów we frankach na kredyty w złotówkach. Jednak przewalutowanie ma podzielić kredyt

na dwie części: kredyt zabezpieczony i niezabezpieczony hipotecznie. Kredyt zabezpieczony

miałby odpowiadać wartości kredytu, jaką posiadałby kredyt w złotych udzielony w tym

samym momencie co kredyt we franku. Tę część kredytu miałby spłacać kredytobiorca

w 100%. Natomiast część niezabezpieczona hipotecznie odzwierciedlałaby stratę złotego na

wartości – byłaby ona w połowie spłacana przez bank a w połowie przez jego klientów. Jak

widać propozycja ta pokrywa się z projektem ustawy przedstawionym przez rząd (przed

poprawką wprowadzającą podział kosztów 90/10).

18

6. Statystyki

W drugim kwartale 2015 r. wartość udzielonych kredytów hipotecznych wzrosła o 9,003

mld zł (jest to wzrost o 2,47% w porównaniu do pierwszego kwartału br. ). Całkowita wartość

zaciągniętych przez Polaków kredytów mieszkaniowych wyniosła (na koniec pierwszego

półrocza) 374,039 mld zł.

Na podstawie raportu AMRON – SARFIN (Ogólnopolski raport o kredytach

mieszkaniowych i cenach transakcyjnych nieruchomości) można stwierdzić, że w II kwartale

2015 r. zanotowano wzrost kredytów mieszkaniowych. W porównaniu do I kwartału tego roku

ilość kredytów przeznaczonych na cele mieszkaniowe wzrosła o 10,28%.

Warto przeanalizować jednak walutę jaka przeważała przy udzielaniu tego typu kredytów.

Kredyty zaciągane w złotówkach stanowiły większość zawartych umów (aż 98,75%). Mniejszą

popularnością cieszyły się kredyty w walutach obcych – największy spadek zanotowały kredyty

w euro – o 0,65 punktu procentowego. Zgodnie z oczekiwaniami malał też popyt na kredyty

udzielane we franku szwajcarskim – takie umowy stanowiły zaledwie 0,02% wszystkich

kredytów hipotecznych.

Średnia wartość kredytu zaciąganego w walucie polskiej wyniósł 209 356 zł w II kwartale

2015 r., natomiast w walucie obcej 285 930 zł.

19

7. Podsumowanie

Podsumowując, jest kilka pomysłów, jak poradzić sobie z problemem udzielanych we

frankach kredytów, jednak zależą one od punktu widzenia. Kredytobiorcy, którzy posiadają

obecnie kredyty we frankach żądają rozwiązań, które zniwelują skutki wzrostu wartości franka

szwajcarskiego. Na 5 grudnia mają zaplanowaną demonstrację przed Pałacem Prezydenckim.

To co podkreślają władze wydaje się rozsądne – chcą przygotować taką ustawę, która z kolei

nie spowoduje, że posiadacze kredytów we frankach znajdą się w lepszej sytuacji od tych,

którzy kredyty mają w złotówkach.

Trzeba też zwrócić uwagę na konsekwencje, jakie taka ustawa będzie miała dla całego

systemu bankowego. 90% kosztów, które są przerzucone na banki, mogą sprawić im ogromne

problemy finansowe. Już teraz banki odwołują się do Konstytucji i wystosowują pisma do

instytucji międzynarodowych.

Problem kredytów we frankach jest problemem bardzo złożonym i pewne jest, że niezbędne

jest wypracowanie wspólnego kompromisu. Do tego niezbędne są rozmowy obywateli

z przedstawicielami władz.

20

8. Bibliografia

Akty prawne:

1. USTAWA z dnia 9 października 2015 r. o wsparciu kredytobiorców znajdujących

się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy

2. Ustawa Prawo bankowe

3. Dyrektywa Parlamentu Europejskiego i Rady 2014/17/UE z dnia 4 lutego 2014 r.

w sprawie konsumenckich umów o kredytach związanych z nieruchomościami

mieszkalnymi zmieniająca dyrektywy 2008/48/WE i 2013/36/EU oraz

rozporządzenie (UE) nr 1093/2010

Strony internetowe:

1. Oficjalna strona Prezydenta Rzeczypospolitej Polskiej, http://www.prezydent.pl

2. Oficjalna strona Związku Banków Polskich, https://zbp.pl/raporty/raport-amronsarfin

3. Oficjalna strona Stowarzyszenia PRO FUTURIS, http://www.profuturis.eu/

4. Oficjalna strona KNF http://www.knf.gov.pl

5. Oficjalna strona NBP http://www.nbp.pl

6. http://www.polskieradio.pl/42/276/Artykul/1476076,Kredyty-we-frankachhiszpanski-wyrok-otworzy-puszke-Pandory

7. http://www.money.pl/gospodarka/wiadomosci/artykul/ustawa-o-frankowiczachbanki-skarza-sie-do,178,0,1901490.html

8. http://www.money.pl/gospodarka/unia-europejska/wiadomosci/artykul/pomoc-dlafrankowiczow-jak-poradzili-sobie-z,44,0,1895724.html

9. http://www.money.pl/gospodarka/wiadomosci/artykul/pomoc-dla-kredytobiorcowsejm-przeglosowal,21,0,1912597.html

10. http://www.money.pl/gospodarka/wiadomosci/artykul/prezydent-pracuje-nadustawa-ktora-ma-pomoc,4,0,1931780.html

11. http://www4.rp.pl/artykul/1123523-Kredyty-walutowe-nadal-dostepne--ale-dlanielicznych.html

12. http://wpolityce.pl/polityka/270730-byly-szef-knf-obnaza-kredyty-we-frankachna-masowa-skale-dochodzilo-do-swiadomego-wprowadzania-klienta-w-blad

13. http://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/782471,kredyty-wefrankach-szwajcarska-ruletka-w-ktora-zagralo-700-tys-polakow.html

21

14. http://bartlomiejciazynski.natemat.pl/132857,pekao-tez-ma-frankowiczow

15. http://wiadomosci.dziennik.pl/opinie/artykuly/485286,jan-krzysztof-bielecki-okredytach-walutowych.html

16. http://www.bankier.pl/waluty/kursy-walut/forex/CHFPLN

17. http://independenttrader.pl/rzut-okiem-na-rynek-nieruchomosci.html

18. http://www.bankier.pl/wiadomosc/Czy-kredyt-we-franku-byl-zlym-wyborem7232011.html

19. http://najnizszeraty.pl/definicja/kredyt-walutowy

22