Pamiętasz?

1

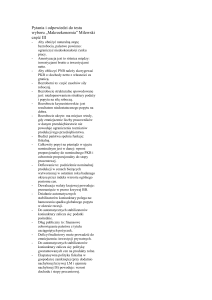

Cykl koniunkturalny

Y (PKB)

Szczyt

Szczyt

Dno

Dno

Dno

Ekspansja

Recesja

Ekspansja

Recesja

Ekspansja

Recesja

Czas

2

Poznaliśmy już dotyczące bardzo długiego okresu modele wzrostu

gospodarczego (neoklasyczny i endogeniczny). Wyjaśniają one

zmiany wielkości produkcji potencjalnej, YP, które zachodzą np. w

ciągu kilkudziesięciu lat.

Teraz zajmiemy się analizą krótkookresowych zmian

wielkości produkcji, Y, czyli np. jej odchyleń od poziomu produkcji potencjalnej, Yp. Wykorzystamy przy tym MODEL IS-LM.

3

Badamy wpływ wahań zagregowanych wydatków, AEPL, na wielkość produkcji W KRÓTKIM OKRESIE. Przyczyną tych wahań

mogą być m. in. DZIAŁANIA PAŃSTWA (np. polityka budżetowa

i pieniężna, czyli – polityka stabilizacyjna, a także zachowania

konsumentów i inwestorów.

4

Zakładamy, co odpowiada rzeczywistości, że w krótkim okresie

gospodarka jest „keynesowska” (istnieją WOLNE MOCE PRODUKCYJNE, CENY SĄ STABILNE). W tej sytuacji o poziomie

produkcji w gospodarce decyduje właśnie wielkość planowanych

wydatków zagregowanych, AEPL.

WOLNE MOCE PRODUKCYJNE.

5

Założenie o nie w pełni wykorzystanych mocach wytwórczych dobrze odpowiada rzeczywistości.

Nawet wtedy, gdy produkcja jest bliska produkcji potencjalnej, NA PRZECIĄG KRÓTKIEGO OKRESU firmy mogą

zwiększyć produkcję, intensywniej wykorzystując czynniki produkcji (np. praca ludzi i maszyn w godzinach nadliczbowych).

6

STABILNOŚĆ CEN

Oto przyczyny stabilności cen w krótkim okresie (one się uzupełniają).

1) Nominalne płace często są ustalane RAZ NA DŁUGI CZAS w

trakcie ZDECENTRALIZOWANYCH (toczonych gałąź po gałęzi,

a nie naraz w całej gospodarce) negocjacji. W efekcie ŚREDNI poziom płac w gospodarce zmienia się wolno.

2) Stabilność płac nominalnych, tzn. jednostkowych kosztów osobowych, które są główną częścią jednostkowych kosztów produkcji,

sprawia, że ceny też są stabilne. Przecież zmiany cen powodowałyby nadzwyczajne zyski i straty, co – jak wiemy - w warunkach

KONKURENCJI nie jest prawdopodobne.

3) W dodatku ten producent, który - korzystając ze wzrostu popytu

- pierwszy podnosi ceny, ryzykuje utratą części udziału w rynku.

(Jego konkurenci mogą nie podnieść cen). Powstrzymuje to firmy

przed podniesieniem ceny. (W takiej sytuacji monopol podniósłby

cenę. Jednak na konkurencyjnym rynku nikt nie koordynuje działań pojedynczych producentów. To się nazywa PROBLEM KOORDYNACJI)...

7

1. MODEL IS-LM

Częściami modelu ISLM są: linia IS i linia LM (zob. rysunek).

Opiszemy je po kolei.

i

LM

i*

E

IS

0

Y*

Oznaczenia:

i – stopa procentowa.

Y – wielkość produkcji.

AEPL – wielkość zagregowanych wydatków.

Y=AEPL

8

1. 1. LINIA IS

Linia IS składa się z punktów, czyli kombinacji stopy procentowej, i,

oraz poziomu produkcji, Y, przy których RYNEK DÓBR jest w

równowadze (planowane wydatki, AEPL, są równe wielkości produkcji, Y; AEPL=Y).

i

E1

i1

E2

i2

IS

0

Y1

Y2

Y=AEPL

Zależność stopy procentowej, i, oraz produkcji jest odwrotna, bo

stopa procentowa wyznacza m. in. cenę kredytu inwestycyjnego.

9

Oto funkcja prywatnych inwestycji:

I = IA - b•i.

b > 0,

gdzie:

I – inwestycje planowane.

IA – autonomiczna część planowanych inwestycji.

b – współczynnik, który mierzy wrażliwość planowanych wydatków inwestycyjnych na zmiany stopy procentowej.

i – stopa procentowa.

10

A oto funkcja prywatnej konnsumpcji:

CPL = CA + KSK•(1 – t)•Y,

gdzie:

CPL – planowane wydatki konsumpcyjne,

CA – autonomiczne wydatki konsumpcyjne,

KSK to krańcowa skłonność do konsumpcji (z dochodu do

dyspozycji),

t to stopa opodatkowania netto [(Td-B)/Y] (Td to podatki

bezpośrednie, a B to zasiłki; zakładamy, że podatki pośrednie, TE, a także dochody państwa z własności wynoszą zero).

11

WYPROWADZAMY WZÓR LINII IS:

AEPL = Y

AEPL = C + I + G + NX.

AEPL = Y

AEPL = CA + KSK•(1 – t) •Y + (IA – b•i) + GA + NX

Y = CA + KSK•(1 – t)•Y + (IA – b•i) + GA + NX

12

WYPROWADZAMY WZÓR LINII IS Cd...:

A zatem:

Y=

Y=

Y=

Y=

CA+KSK•(1–t)•Y+(IA–b•i)+GA+NX.

CA+KSK•(1–t)•Y+(IA–b•i)+GA+XA-KSI•Y.*

CA+IA+GA+XA+[KSK•(1–t)•Y–KSI•Y]–b•i.

CA+IA+GA+XA+Y•[KSK•(1–t)–KSI]–b•i.

Y = A + KSK”•Y - b•i,

gdzie A to wszystkie planowane wydatki AUTONOMICZNE w gospodarce, a KSK” = [KSK•(1 – t) – KSI].

A zatem:

Y• (1 – KSK”) = A – b•i.

Mnożąc to równanie stronami przez mnożnik dla gospodarki otwartej [M” = 1/(1-KSK”)], dostajemy szukane równanie linii IS:

Y = M”•A–M”•b•i.

----* Zakładamy, że importowane są tylko dobra konsumpcyjne; KSI to stała tzw.

krańcowa skłonność do importu (ΔZ/ΔY=Z/Y=KSI, gdzie Z to import).

13

IS: Y = M”•A–M”•b•i,

i

E1

i1

E2

i2

IS

0

Y1

Y2

Y=AEPL

Interpretacja wykresu: rola parametrów A, b, M”.

1. PARAMETR „b” OKREŚLA NACHYLENIE LINII IS.

- Wrażliwość wydatków inwestycyjnych na zmiany stopy procentowej decyduje o nachyleniu linii IS.

2. PARAMETR „A” DECYDUJE O POŁOŻENIU LINII IS.

- Zmiany wielkości wydatków autonomicznych w gospodarce przesuwają linię IS.

3. PARAMETR M” (KSK”) OKREŚLA JEDNOCZEŚNIE I NACHYLENIE I POZYCJĘ LINII IS.

- Zmiany mnożnika przesuwają i zmieniają nachylenie linii IS.

14

1.2. LINIA LM

Linia LM składa się z punktów, czyli kombinacji stopy procentowej, i, i poziomu produkcji, Y, przy których RYNEK PIENIĄDZA pozostaje w równowadze (REALNY popyt na pieniądz jest

równy REALNEJ podaży pieniądza; MD = MS).

i

LM

0

Y= AEPL

Zależność stopy procentowej, i, oraz produkcji, Y, jest prosta, bo

im większa produkcja, Y, tym większy popyt na pieniądz, MD, a

więc także – ceteris paribus - stopa procentowa, i.

15

i

E2

i2

i1

0

LM

E1

Y1

MD = k•Y – h•i

Y2

Y= AEPL

k, h > 0.

gdzie:

MD – realny popyt na pieniądz.

k – współczynnik opisujący wrażliwość realnego popytu na pieniądz na zmiany wielkości produkcji.

Y – wielkość produkcji.

h - współczynnik opisujący wrażliwość realnego popytu na pieniądz na zmiany stopy procentowej.

i – stopa procentowa.

16

Przyjrzyjmy się dokładniej realnemu popytowi na pieniądz...

MD = k•Y – h•i

Realny popyt na pieniądz a stopa procentowa i realna wielkość

produkcji

i

i2

E2

k•(Y2-Y1)

i1

E1

MD2=k•Y2–h•i.

MD1=k•Y1–h•i.

0

MD1

MD2

MD

1.

Zmiany stopy procentowej przesuwają nas po linii realnego popytu na pieniądz (np. i1→i2 E1→E2) .

2.

Natomiast zmiany realnej wielkości produkcji przesuwają całą linię realnego popytu na pieniądz (np. przy i=i1, Y1→Y2 MD1 →

MD2) .

17

A teraz przyjrzyjmy się realnej podaży pieniądza...

REALNA PODAŻ PIENIĄDZA:

MS = M/P,

gdzie:

M – nominalna podaż pieniądza.

P – poziom cen w gospodarce (np. CPI; ang. Consumer Price

Index).

18

WYPROWADZAMY WZÓR LINII LM:

Oto warunek równowagi na rynku pieniądza:

M/P = k•Y – h•i.

A zatem szukane równanie linii LM wygląda następująco:

i = (1/h) • (k•Y - M/P)

gdzie:

k – współczynnik opisujący wrażliwość realnego popytu na pieniądz na zmiany wielkości produkcji.

h - współczynnik opisujący wrażliwość realnego popytu na pieniądz na zmiany stopy procentowej.

19

LM: i = (1/h)•(k•Y - M/P)

i

LM

0

Y=AEPL

INTERPRETACJA WYKRESU: ROLA PARAMETRÓW h, k,

M/P.

1. PARAMETR „k” DECYDUJE O NACHYLENIU LINII LM.

- Zmiany wrażliwości realnego popytu na pieniądz na zmiany

wielkości produkcji zmieniają nachylenie linii LM.

2. PARAMETR „M/P” OKREŚLA POZYCJĘ LINII LM.

- Zmiany realnej podaży pieniądza w gospodarce przesuwają linię LM.

3. PARAMETR „h” DECYDUJE O NACHYLENIU I POŁOŻENIU LINII LM.

- Zmiany wrażliwości realnego popytu na pieniądz na zmiany

stopy procentowej zmieniają nachylenie i przesuwają linię LM.

1.3. KOMPLETNY MODEL IS-LM

20

Podsumujmy: oto kompletny model IS-LM, ilustrujący równowagę

na rynku dóbr i pieniądza.

Równowaga na rynku dóbr i rynku pieniądza

i

LM

i*

E

IS

0

Y*

Y=AEPL

IS: Y = M”•A–M”•b•i

LM: i = (1/h)•(k•Y - M/P)

Tylko dla stopy procentowej, i, oraz produkcji, Y, odpowiadających

punktowi przecięcia linii IS i LM (i0, Y0) oba rynki (gotowych dóbr i

pieniądza) pozostają – JEDNOCZEŚNIE - w równowadze. (Gospodarka dąży do takiego stanu).

2. MNOŹNIKI POLITYKI: FISKALNEJ I PIENIĘŻNEJ

Rozwiązujemy układ równań IS-LM:

Y = M”•A–M”•b•i.

i = (1/h)•(k•Y-M/P).

Okazuje się, że:

Y = γ•A + γ•(b/h)•(M/P)

i = γ•A•k/h - [1/(h+k•b•M”)]•(M/P)

gdzie:

γ = M”/[1+(k•M”•b)/h].

γ – gr. gamma.

21

22

Jak na wielkość produkcji, Y, i stopę procentową, i, wpłynie wzrost

autonomicznych wydatków, A, w gospodarce?

i

IS: Y = M”•A–M”•b•i

LM: i = (1/h)•(k•Y - M/P)

LM

E1

i1

i0

E

IS1

IS

0

Y0

Y1

Y=AEPL

Otóż wzrost wydatków autonomicznych, A, przesuwa w prawo linię

IS (zob. równanie linii IS). Zwiększają się: produkcja, Y, i stopa

procentowa, i.

Kiedy zwiększają się (autonomiczne) wydatki państwa, G,

ten wzrost stopy procentowej, i, powoduje spadek („wypieranie”)

wydatków prywatnych. (Prywatne inwestycje zależą odwrotnie od

stopy procentowej).

23

Jak na wielkość produkcji, Y, i stopę procentową, i, wpłynie wzrost

realnej podaży pieniądza, M/P, w gospodarce?

i

IS: Y = M”•A–M”•b•i

LM: i = (1/h)•(k•Y - M/P)

LM

LM1

i0

E

E1

i1

IS

0

Y0

Y1

Y=AEPL

Wzrost realnej podaży pieniądza, M/P, przesuwa w prawo linię LM

(zob. równanie linii LM). Zwiększa się produkcja, Y; maleje stopa

procentowa, i.

24

A oto pogłębiona analiza wpływu zmian autonomicznych wydatków, A, oraz realnej podaży pieniądza, M/P, na wielkość

produkcji, Y, i poziom stopy procentowej, i.

25

Jak na wielkość produkcji w gospodarce, Y, wpływają zmiany autonomicznych wydatków, A?

Jak wiemy:

Y = γ•A + γ•(b/h)•(M/P)

i = γ•A•k/h - [1/(h+k•b•M”)]•(M/P),

gdzie:

γ = M”/[1+(k•M”•b)/h].

Otóż:

MF = Y/G = Y/A = γ,

gdzie MF to MNOŻNIK POLITYKI FISKALNEJ (ang.

fiscal policy multiplier).

Zauważ! „Y” jest liniową funkcją „A” :

Y = γ•A + γ•(b/h)•(M/P).

26

Pochodna cząstkowa tej funkcji względem A jest więc stała.

Jest ona tangensem kąta linii Y=γ•A+γ•(b/h)•(M/P) i osi poziomej poniższego układu współrzędnych.

Y=γ•A+ γ•(b/h)•(M/P)

tgα=ΔY/ΔA=γ=MF

ΔY

α

ΔA

A

27

Jak na wielkość produkcji w gospodarce, Y, wpływają zmiany realnej podaży pieniądza, M/P?

Jak wiemy:

Y = γ•A + γ•(b/h)•(M/P)

i = γ•A•k/h - [1/(h+k•b•M”)]•(M/P),

gdzie:

γ = M”/[1+(k•M”•b)/h].

Otóż:

MM = Y/(M/P) = (b/h)•γ,

gdzie MM to MNOŻNIK POLITYKI PIENIĘŻNEJ (ang.

monetary policy multiplier).

Zauważ! „Y” jest liniową funkcją „M/P” :

Y = γ•A + γ•(b/h)•(M/P).

28

Pochodna cząstkowa tej funkcji względem M/P jest więc stała. Jest ona tangensem kąta linii Y=γ•A+γ•(b/h)•(M/P) i osi

poziomej poniższego układu współrzędnych.

Y=γ•A+ γ•(b/h)•(M/P)

tgα=ΔY/Δ(M/P)=γ(b/h)=MM

ΔY

α

Δ(M/P)

M/P

Y = γ•A + γ•(b/h)•(M/P)

Y = γ•A + γ•(b/h)•(M/P)

tgα=ΔY/ΔA= (b/h)•γ=MM

tgα=ΔY/ΔA=γ=MF

α

ΔY

α

A

ΔA

ΔY

M/P

Δ(M/P)

Zatem:

ΔY = ΔA•MF=γ

oraz

ΔY= Δ(M/P)•MM=γ•(b/h).

MNOŻNIK POLITYKI FISKALNEJ, MF, informuje, o ile

zmieni się Y pod wpływem danej zmiany A.

MNOŻNIK POLITYKI PIENIĘŻNEJ, MP, informuje, o ile

zmieni się Y pod wpływem danej zmiany M/P.

29

30

3. PUŁAPKA PŁYNNOŚCI I PRZYPADEK KLASYCZNY

A teraz:

Najpierw opiszemy dwie specyficzne sytuacje w gospodarce:

PUŁAPKĘ PŁYNNOŚCI (ang. liquidity trap) i PRZYPADEK KLASYCZNY (ang. classical case).

Następnie zbadamy skuteczność polityki pieniężnej i polityki

fiskalnej w tych sytuacjach.

Na zakończenie użyjemy modelu IS-LM w celu wyjaśnienia,

dlaczego niekiedy bank centralny kontroluje ilość pieniądza

w gospodarce, a niekiedy – bezpośrednio poziom stopy procentowej.

31

3.1. PUŁAPKA PŁYNNOŚCI

Wyobraźmy sobie POZIOMĄ linię LM (zob. rysunek). Co oznacza

jej nietypowe położenie?

Pozioma linia LM

i

Mała zmiana stopy

procentowej, i,

(CD).

LM’

LM

C

D

0

A

B

Y=AEPL

Bardzo duża zmiana wielkości produkcji, Y (AB).

Aby to zrozumieć, pomyśl o linii LM, która jest prawie pozioma

(LM’). Aby stopa procentowa, i, zmieniła się zauważalnie (np. o

CD na rysunku), produkcja, Y, musi zmienić się bardzo znacznie

(o AB). Pozioma linia LM oznacza skrajny wariant takiej sytuacji.

32

i

Pozioma linia LM

LM

0

Y= AEPL

LM: i=(1/h)•(k•Y-M/P)

Otóż z poziomą linią LM mamy do czynienia NP. wtedy, gdy parametr h we wzorze linii LM, opisujący wrażliwość popytu na pieniądz na zmiany stopy procentowej, jest BARDZO DUŻY (h→∞)

(w porównaniu z parametrem k).

Przecież skoro: i=(1/h)•(k•Y-M/P), a h→∞, to dla spowodowania choćby małej zmiany stopy procentowej, i, niezbędna jest

bardzo duża zmiana produkcji, Y.

33

i

Pułapka płynności

LM

0

Y= AEPL

Przyjmijmy, że w opisywanej sytuacji wrażliwość popytu na pieniądz, MD, na zmiany stopy procentowej, i, jest ogromna (h→∞) ...

Bardzo małe zmiany i kompensują wtedy zmiany MD spowodowane wielkimi zmianami Y. To się nazywa PUŁAPKA PŁYNNOŚCI

(ang. liquidity trap).

W PRZYPADKU PUŁAPKI PŁYNNOŚCI BARDZO MAŁE ZMIANY

STOPY PROCENTOWEJ POWODUJĄ, ŻE LUDZIE SĄ SKŁONNI

TRZYMAĆ PRAKTYCZNIE DOWOLNĄ ILOŚĆ PIENIĄDZA. POPYT

NA PIENIĄDZ JEST BARDZO WRAŻLIWY NA ZMIANY STOPY PROCENTOWEJ.

34

3.2. PRZYPADEK KLASYCZNY.

A teraz pomyśl o pionowej linii LM. Co oznacza taka sytuacja?

i

Pionowa linia LM

LM LM’

C

Duża zmiana stopy

procentowej, i,

(CD).

D

0

A B

Y= AEPL

Bardzo mała zmiana wielkości produkcji, Y (AB).

Pomyśl o linii LM, która jest prawie pionowa (LM’). Już bardzo

małe zmiany wielkości produkcji, Y, (np. o AB na rysunku) powodują duże zmiany stopy procentowej, i (o CD). Pionowa linia LM

oznacza skrajny wariant takiej sytuacji.

35

i

Pionowa linia LM

LM

0

Y= AEPL

LM: i=(1/h)•(k•Y-M/P)

Z pionową linią LM mamy do czynienia NP. wtedy, gdy h we wzorze linii LM, opisujące wrażliwość popytu na pieniądz na zmiany

stopy procentowej, jest bardzo małe (w porównaniu z k) (h→0).

Przecież skoro: i=(1/h)•(k•Y-M/P), a h→0, to już małe

zmiany produkcji, Y, skutkują dużą zmianą stopy procentowej, i.

Tylko taka zmiana oprocentowania pozwala wtedy skompensować

skutki wywołanej zmianą produkcji zmiany popytu na pieniądz.

36

i

Przypadek klasyczny

LM

0

Y= AEPL

Przyjmijmy, że w opisywanej sytuacji wrażliwość popytu na pieniądz, MD, na zmiany stopy procentowej, i, jest bardzo mała (h→

0). Aby skompensować zmiany popytu na pieniądz, MD, spowodowane bardzo małymi wahaniami produkcji, Y, niezbędne są wielkie

zmiany stopy procentowej, i. To się nazywa PRZYPADEK KLASYCZNY (ang. classical case).

PRZYPADEK KLASYCZNY OZNACZA, ŻE NIEZALEŻNIE OD POZIOMU STOPY PROCENTOWEJ LUDZIE CHCĄ TRZYMAĆ PRAKTYCZNIE TAKĄ SAMĄ ILOŚĆ PIENIĄDZA.

37

3.3. POLITYKA PIENIĘŻNA

Oto linia LM:

i=(1/h)•(k•Y-M/P).

Jak widać, wzrost realnej podaży pieniądza, M/P, przesuwa LM

w prawo (w dół). Przy danym położeniu linii IS powoduje to

wzrost produkcji, Y, i spadek stopy procentowej, i.

i

LM

LM’

IS

0

Y=AEPL

Rozpatrzymy dwa – skrajne - warianty takiej sytuacji:

1. Pułapkę płynności.

2. Przypadek klasyczny.

38

POLITYKA PIENIĘŻNA: PUŁAPKA PŁYNNOŚCI.

Pułapka płynności: zwiększenie realnej podaży pieniądza nie powoduje

spadku stopy procentowej i wzrostu produkcji. Bardzo mala obniżka stopy

procentowej skutkuje tak dużym wzrostem popytu na pieniądz (h→∞), że

ów wzrost realnej podaży pieniądza zostaje zaabsorbowany. Więc po

wzroście podaży pieniądza stopa procentowa prawie się nie zmienia, NIE

WPŁYWAJĄC NA WIELKOŚĆ PRODUKCJI, Y.

i

Pułapka płynności

LM

0

Y= AEPL

W efekcie, kiedy linia LM jest pozioma i występuje pułapka płynności, przy danym położeniu linii IS (zakładam, że jej położenie jest

normalne), polityka pieniężna traci skuteczność. Zmiany podaży

pieniądza nie wpływają na popyt na rynku dóbr, ponieważ nie powodują zmian stopy procentowej.

39

i

IS

LM

A

•

B

•

LM’

0

Odcinek CD

Y= AEPL

Analiza graficzna potwierdza taki wniosek. Przy h→∞ i prawie poziomej linii LM nawet znaczny wzrost realnej podaży pieniądza,

M/P (zob. odcinek AB na rysunku), skutkuje tylko bardzo małą

zmianą stopy procentowej, i, więc praktycznie nie ma wpływu na

wielkość zagregowanych wydatków i produkcję, Y (zob. odcinek

CD na rysunku).

40

W praktyce sytuacja podobna do pułapki płynności występuje skrajnie rzadko, więc polityka pieniężna okazuje się mniej lub bardziej - skuteczna...

Zauważ jednak, że jeśliby realna stopa procentowa

w gospodarce spadła w okolice 0%, popyt na pieniądz stałby

się bardzo wrażliwy na zmiany stopy procentowej i wzrastałby skokowo (h ∞):

1. Alternatywny koszt trzymania środka płatniczego zmniejszyłby się wtedy gwałtownie.

2. Wzroslaby liczba projektów inwestycyjnych, zapewniających minimalny akceptowalny (przewyższający stopę procentową) poziom stopy zysku.

To dlatego, kiedy na przełomie XX w. i XXI w. realna stopa procentowa w Japonii spadła w okolice 0%, niektórzy ekonomiści (np. Paul Krugman) mówili o pułapce

płynności, w którą wpadła Japonia.

41

POLITYKA PIENIĘŻNA: PRZYPADEK KLASYCZNY

W przypadku klasycznym zwiększenie realnej podaży pieniądza

powoduje znaczny spadek stopy procentowej i wzrost produkcji.

Obniżka stopy procentowej skutkuje na tyle małym wzrostem popytu na pieniądz (h→0), że dopiero duży spadek stopy procentowej

sprawia, że ów wzrost realnej podaży pieniądza zostaje skompensowany.

Przypadek klasyczny

i

LM

0

Y= AEPL

W efekcie, kiedy linia LM jest pionowa, przy danym położeniu linii

IS, polityka pieniężna okazuje się bardzo skuteczna. Zmiana realnej podaży pieniądza, MS, wymusza znaczną zmianę stopy procentowej, i, bo dopiero wtedy popyt na pieniądz, MD, zmienia się wystarczająco, aby rynek pieniądza odzyskał równowagę! (Wszak

h→0, więc MD słabo reaguje na zmiany i!).

42

Kiedy linia LM jest pionowa, przy danym położeniu linii IS, polityka pieniężna okazuje się bardzo skuteczna.

i

LM

LM’

A

i

B

LM

IS

LM’

IS

0

Y= AEPL

0

Y= AEPL

Analiza graficzna potwierdza taki wniosek. Przy prawie pionowej

linii LM dany wzrost realnej podaży pieniądza, M/P skutkuje

stosunkowo znaczną zmianą stopy procentowej, i, i (lub) wielkości

zagregowanych wydatków i produkcji, Y (por. rysunki A i B).

3.4. POLITYKA FISKALNA

43

Oto linia IS:

Y = M”•A–M”•b•i.

Jak widać, wzrost autonomicznych wydatków, A, w tym wydatków

kontrolowanych przez państwo, G, przesuwa linię IS o M”•ΔA.

i

LM

IS’

IS

0

Y=AEPL

Jednocześnie jednak wyparte zostaje M”•b•Δi wydatków

prywatnych, bo stopa procentowa, i, wzrasta na skutek zwiększenia

się produkcji.

Znowu rozpatrzymy dwa – skrajne - warianty takiej sytuacji:

1. Pułapkę płynności.

2. Przypadek klasyczny.

POLITYKA FISKALNA: PUŁAPKA PŁYNNOSCI.

44

W takiej sytuacji polityka fiskalna jest bardzo skuteczna, ponieważ

efekt wypierania nie występuje.

Y = M”•A–M”•b•i.

Np., przy prawie poziomej linii LM wzrost wydatków

państwa, który przesuwa linię IS, powoduje bardzo małą zmianą

stopy procentowej, i, a więc znaczny wzrost produkcji, Y (wzrostu

tego nie zmniejsza bardzo słaby efekt wypierania).

i

IS

IS’

LM

0

Y= AEPL

Już mała zmiana stopy procentowej, i, powoduje tak dużą zmianę

popytu na pieniądz, ΔMD, że zmiana popytu na pieniądz, ΔMD, wywołana przez zmianę wielkości produkcji, Y, zostaje skompensowana. W takiej sytuacji produkcja, Y, może wzrosnąć aż o M”•ΔA

(prawie nie dochodzi do wypierania; M”•b•i ≈ 0).

45

Kiedy gospodarka tkwi w pułapce płynności, polityka fiskalna jest

bardzo skuteczna, ponieważ efekt wypierania nie występuje...

i

IS

IS’

LM

0

Y= AEPL

Otóż do podobnej sytuacji dochodzi w przypadku MONETYZACJI DEFICYTU BUDŻETOWEGO. Monetyzacja deficytu budżetowego polega na finansowaniu deficytu budżetu przez bank

centralny za pomocą emisji pieniądza.

46

Kiedy gospodarka tkwi w pułapce płynności, polityka fiskalna jest bardzo

skuteczna, ponieważ efekt wypierania nie występuje. Otóż do podobnej

sytuacji dochodzi w przypadku MONETYZACJI DEFICYTU BUDŻETOWEGO.

i

IS

IS’

A

i

B

IS’

IS

LM

LM’

LM

i*

0

Y=AEPL

0

YA

YB

Y= AEPL

W obu przypadkach przyczyną dużej zmiany produkcji, Y, jest

mała zmiana stopy procentowej, i. Jednak za każdym razem przyczyny tej słabej reakcji stopy procentowej na zmiany wielkości

produkcji są inne.

Za pierwszym razem jest chodzi o bardzo silną wrażliwość popytu na pieniądz na zmiany stopy procentowej (por. rysunek A). Za drugim razem mała zmiana stopy procentowej jest spowodowana zwiększeniem realnej podaży pieniądza (por. rysunek

A).

47

POLITYKA FISKALNA: PRZYPADEK KLASYCZNY

W przypadku klasycznym polityka fiskalna traci skuteczność. Przesunięcia linii IS prawie nie zmieniają wielkości produkcji w gospodarce. Przyczyną jest bardzo silny efekt wypierania. Już małe

zmiany wielkości produkcji, Y, powodują bardzo dużą zmianę stopy

procentowej, i.

i

LM

IS’

IS

0

Y=AEPL

48

W przypadku klasycznym potrzebna jest bardzo duża zmiana stopy procentowej, i, aby - przy h→0 - MD zmienił się wystarczająco dla skompensowania zmiany MD spowodowanej choćby niewielką zmianą Y.

i

LM

IS’

IS

0

Y=AEPL

49

Do podobnej sytuacji dochodzi w przypadku pełnego wykorzystania mocy produkcyjnych i „giętkich” cen w gospodarce.

i

LM

IS’

IS

0

Y=AEPL

Ekspansywna polityka fiskalna i wzrost AEPL, powoduje wtedy

jedynie wzrost P. Rosnące ceny, P, redukują realną podaż pieniądza, M/P. To podbija stopę procentową i skutkuje wyparciem wydatków prywatnych [C i(lub) I]. W takiej sytuacji wypieranie

okazuje się „pełne” [G=C + I]. Przecież jakakolwiek

nadwyżka AEPL>YP powoduje dalszy wzrost „giętkich” cen...

Jednak w rozpatrywanym tu przypadku klasycznym

przyczyną silnej reakcji stopy procentowej, i, na zmianę wielkości

produkcji jest niewrażliwość popytu na pieniądz na zmiany stopy

procentowej (h→0). W gospodarce „klasycznej” przyczyną podobnego zjawiska było pełne wykorzystanie możliwości produkcyjnych i „giętkość” cen, P.

50

*

PODSUMUJMY: Kiedy gospodarka tkwi w pułapce płynności, zawodzi polityka pieniężna, a skuteczna jest polityka

fiskalna. W przypadku klasycznym jest odwrotnie: polityka

pieniężna okazuje się skuteczna, nieskuteczna jest polityka

fiskalna.

Jednak skrajności pułapki płynności i przypadku

klasycznego bardzo rzadko odpowiadają gospodarczej rzeczywistości. Naszym wnioskom wygodnie jest zatem nadać

nieco inną formę.

51

Im bardziej płaska jest linia LM (czyli im bardziej wrażliwy

na zmiany stopy procentowej jest popyt na pieniądz), tym

mniej skuteczna jest polityka pieniężna i tym bardziej skuteczna jest polityka fiskalna.

Lub ekwiwalentnie:

Im bardziej stroma jest linia LM (czyli im mniej wrażliwy na

zmiany stopy procentowej jest popyt na pieniądz), tym bardziej skuteczna jest polityka pieniężna i tym mniej skuteczna

jest polityka fiskalna.

52

4. MODEL IS-LM A POLITYKA BANKU CENTRALNEGO

Jak pamiętamy ze standardowego wykładu podstaw ekonomii, prowadząc politykę pieniężną, bank centralny za pomocą operacji otwartego

rynku, stopy dyskontowej i stopy rezerw minimalnych steruje nominalną podażą pieniądza, MS.

Jednak w praktyce bywa i tak, że bank centralny kontroluje

nie nominalną podaż pieniądza, MS, lecz – bezpośrednio – stopę procentową, i, wykorzystując w tym celu operacje otwartego rynku. Model

IS/LM ułatwia odpowiedź na pytanie, dlaczego bank centralny niekiedy

decyduje się na sterowanie podażą pieniądza, MS, niekiedy zaś na kontrolowanie stopy procentowej, i.

53

Bank centralny bezpośrednio kontroluje stopę procentową na dwa sposoby:

1.

Jeśli rynkowa stopa procentowa, i, przewyższa pożądany poziom i* (i>i*),

bank centralny na wielką skalę oferuje na rynku tańszy kredyt krótkoterminowy oprocentowany na poziomie i*. Powoduje to, że rynkowa stopa

procentowa, i, spada do poziomu i*.

2.

Jeśli zaś rynkowa stopa procentowa, i, spada poniżej pożądanego poziomu i*

(i<i*), bank centralny zaciąga na rynku na tyle dużo pożyczek, płacąc za nie

oprocentowanie i*, aby rynkowa stopa procentowa, i, podniosła się do

poziomu i*.

54

Powiedzmy, że zmieniając podaż pieniądza, za pomocą operacji otwartego

rynku bank centralny nie dopuszcza do odchylenia się rynkowej stopy

procentowej, i, od pożądanego poziomu i*.*

W efekcie linia LM na rysunku z modelem IS-LM jest pozioma

[zob. linia LM(i) na rysunku poniżej].

i

Oznaczenia:

i*

0

LM(i)

i – stopa procentowa.

Y – wielkość produkcji.

LM(i) – linia LM, odpowiadająca danej

stopie procentowej, i, określonej przez

bank centralny.

Y

Kiedy popyt na pieniądz, MD, się zmienia, co może spowodować zmianę

stopy procentowej, „i”, bank centralny zmienia „MS”, uniemożliwiając

zmianę „i”; więc „i” się nie zmienia.

-----* Krytycy wskazują, że w długim okresie takie działania banku centralnego grożą utratą kontroli nad podażą pieniądza i przyśpieszeniem inflacji.

55

PRZEANALIZUJMY DWIE SYTUACJE...

Sytuacja 1.

Kształt polityki fiskalnej jest zmienny i niepewny, a bank centralny chce mimo wszystko - prowadzić skuteczną politykę stabilizacyjną, czyli minimalizować odchylenia rzeczywistej wielkości produkcji, YE, od potencjalnej wielkości produkcji, Y*.

56

ZMIENNA POLITYKA FISKALNA

i

LM(M)

Oznaczenia:

LM(M) – linia LM, odpowiadająca

danej podaży pieniądza, M, określonej przez bank centralny.

LM(i)

i*

LM(i) – linia LM, odpowiadająca danej stopie procentowej, i, określonej

przez bank centralny.

IS2

A

IS1 i IS2 – możliwe skrajne pozycje linii IS.

B IS1

D

C

Y’1 Y1 Y*Y2 Y’2

Y

Wniosek: przy zmiennej polityce fiskalnej kontrola nominalnej podaży

pieniądza jest LEPSZYM narzędziem polityki stabilizacyjnej

(CD < AB na rysunku). (Zauważ: kiedy kontrolowana jest podaż pieniądza, zmiany stopy procentowej tłumią skutki ekspansywnej i restrykcyjnej polityki fiskalnej).

Zmiany „i” zmniejszają skutki ekspansywnej i restrykcyjnej polityki fiskalnej.

57

Sytuacja 2.

Popyt na pieniądz jest bardzo zmienny, a bank centralny – znowu - chce

prowadzić skuteczną politykę stabilizacyjną.

ZMIENNY POPYT NA PIENIĄDZ

i

58

Oznaczenia:

LM1

LM1 i LM2 – skrajne położenia linii LM, odpowiadającej danej podaży pieniądza, M, i przesuwającej się na skutek nieprzewidywalnych zmian popytu na pieniądz.

LM2

LM(i)

i*

LM(i) – linia LM, odpowiadająca

danej stopie procentowej, i, określonej przez bank centralny.

IS

IS – linia IS w tej gospodarce.

Y1 Y* Y2

Y

Wniosek: przy zmiennym popycie na pieniądz kontrola stopy procentowej, a nie podaży pieniądza, jest lepszym narzędziem polityki

stabilizacyjnej.

ZRÓB TO SAM!

59

Tak czy nie?

1.

Linia IS zmienia nachylenie na skutek spadku stopy opodatkowania netto.

Tak. Przecież poziom mnożnika, M”, we wzorze linii IS (Y =

M”•A–M”•b•i) zależy od stopy opodatkowania netto.

2.

W gospodarce otwartej mnożnik polityki fiskalnej, Mf, jest mniejszy od mnożnika.

Tak (zwykle). Mnożnik, w odróżnieniu od mnożnika polityki fiskalnej, nie uwzględnia efektu wypierania.

3.

W gospodarce otwartej mnożnik polityki pieniężnej informuje,

jak zmieni się stopa procentowa na skutek zmiany realnej podaży

pieniądza.

Nie. Mnożnik polityki pieniężnej informuje, jak na skutek zmiany

realnej podaży pieniądza zmieni się wielkość produkcji, a nie stopa

procentowa.

60

4.

Kiedy realna stopa procentowa spada poniżej zera, opłaca się zaciągać jak

najwięcej kredytu, więc w gospodarce pojawia się pułapka płynności.

Tak. Przy stopie procentowej bardzo bliskiej zeru zaczyna się opłacać

trzymać praktycznie nieograniczoną ilość pieniądza. Dla najmniejszych

choćby spadków oprocentowania wrażliwość popytu na pieniądz na zmiany

stopy procentowej okazuje się nieskończenie duża (h→∞).

5.

W zamkniętej gospodarce „keynesowskiej”, która tkwi w pułapce płynności,

polityka fiskalna jest podobnie skuteczna jak w gospodarce „klasycznej”.

Nie. W pierwszym przypadku polityka fiskalna okazuje się bardzo skuteczna („wypieranie” jest bardzo słabe), a w drugim zupełnie nieskuteczna

(„efekt wypierania” jest bardzo silny).

6.

Im bardziej stroma jest linia LM, tym bardziej skuteczna jest polityka pieniężna i tym mniej skuteczna jest polityka fiskalna.

Tak. Przy danym położeniu linii IS i pionowej linii LM spowodowane

polityką pieniężną zmiany stopy procentowej i poziomu produkcji w

gospodarce okazują się największe.

7.

Kiedy bank centralny kontroluje poziom stopy procentowej, powstaje sytuacja analogiczna do pułapki płynności.

Tak. W takiej sytuacji jakiekolwiek zmiany poziomu stopy procentowej,

powodują gwałtowny wzrost lub gwałtowny spadek popytu na pieniądz

(h→∞). Skutkiem jest powrót sto-py procentowej do wyjściowego poziomu.

61

8.

Kiedy bank centralny kontroluje stopę procentową, zmiana popytu na pieniądz względnie silnie wpływa na wielkość produkcji w

gospodarce.

Nie. W takiej sytuacji zmiany popytu na pieniądz nie mają wpływu

na poziom stopy procentowej, a więc – w zasadzie - także na wielkość produkcji w gospodarce.

9.

Kiedy bank centralny kontroluje ilość pieniądza (a nie bezpośrednio stopę procentową) w gospodarce, zmiany zagregowanych wydatków względnie słabo wpływają na wielkość produkcji.

Tak. Zmiany zagregowanych wydatków są wtedy tłumione przez

zmiany stopy procentowej, bo stopa procentowa się zmienia pod

wpływem zmian zagregowanych wydatków.

ZADANIA

62

1. W zamkniętej gospodarce konsumpcja opisana jest równaniem:

C=100/P+0,5·Y, gdzie Y to PKB. Inwestycje wynoszą I=900–2000·i ,

wydatki państwa, G, są równe 2000. Popyt na pieniądz równa się

MD=0,75·Y–1500, podaż pieniądza MS=750. Ceny są stałe i równe 1.

a) Podaj równania linii IS i LM.

b) Wykonaj rysunek z liniami IS i LM. Oblicz i zaznacz poziom

produkcji, Y, oraz stopę procentową, i, odpowiadające równowadze

na obu rynkach. (Pamiętaj o oznaczeniach!).

c) Jaki poziom osiągnie stopa procentowa po zmniejszeniu wydatków państwa, G, o 1000 (MS się nie zmienia)? Pokaż tę sytuację na

rysunku.

a) IS: Y=6000-4000*i

LM: Y=3000.

b)

Zob. rysunek.

i

LM

75%

IS

c) 25% - zob. rysunek.

Y

3000

i

LM

75%

IS

25%

IS’

3000

Y

63

2. W Hipotecji, której zamknięta gospodarka jest „keynesowska”,

konsumpcja równa się: C=50/P+0,7Y, gdzie Y to PKB. Inwestycje

wynoszą I=200-750i, wydatki państwa, G, są równe 200. Popyt na

pieniądz równa się MD=0,8Y-2000i; podaż pieniądza wynosi MS=

800. Ceny, P, są równe 1. a) Wyprowadź równania linii IS i LM. Ustal poziom produkcji, Y, i stopy procentowej, i, odpowiadające równowadze na obu rynkach (wykonaj rysunek). b) O ile wzrosłaby

produkcja po zwiększeniu wydatków państwa, G, o 100 (MS się nie

zmienia!)? Wykorzystaj mnożnik polityki fiskalnej. Wykonaj rysunek.

i

a)

Y=C+I+G=50+0,7Y+200–50i+200=450+0,7

LM

S

D

Y–750i. To: Y=1500–2500i (IS). M =M =

E

800=0,8Y–2000i. To: Y=1000+ 2500i (LM). 0,1

Y=1500–2500i (IS) i Y=1000+2500i (LM),

IS

to: Y=1250 oraz i= 0,1 (10%) (zob. rysunek).

b)

0

1250

Y

IS przesunie się w prawo, a LM pozostanie

i

w pierwotnym położeniu.

LM

1.Oto rozwiązanie układu równań, odpowiadających nowej linii IS’ (Y=1833,(3)-2500i) 0,1(6)

i starej linii LM (Y=1000+2500i): i=0,1(6) 0,1

IS’

oraz Y=1416,(6). Pod wpływem wzrostu wyIS

datków państwa, G, o G=100 wielkość pro0

dukcji, Y, zwiększyła się o (1416,(6)–1250)=

1250 1416,(6)

Y

166,(6).

2. Teraz odwołajmy się do MF: γ=M”/[1+(k•M”•b)/h]=10/3[1+(8/1010/3

750)/2000]=1,(6). 1,(6) 100=166,(6).

64

3. a)

Zagregowane wydatki zmieniają się w trudny do przewidzenia sposób. Czy w takiej sytuacji lepszym rozwiązaniem jest kontrolowanie

przez bank centralny podaży pieniądza w

gospodarce, czy też

kontrolowanie poziomu stopy procentowej? Dlaczego?

b)

A teraz problemem są nieprzewidywalne zmiany popytu na pieniądz. Jaki rodzaj polityki pieniężnej jest lepszy tym razem? Dlaczego?

a)

Lepszym rozwiązaniem jest kontrolowanie przez bank centralny

ilości pieniądza w gospodarce. Przy stałej podaży pieniądza zmiany

zagregowanych wydatków i produkcji powodują wtedy zmiany stopy procentowej, które tłumią te zmiany zagregowanych wydatków.

W efekcie wahania rzeczywistej wielkości produkcji wokół poziomu

produkcji potencjalnej okazują się względnie małe.

b)

Jeśli bank centralny kontroluje podaż pieniądza, na odpowiednim

rysunku zmiany popytu na pieniądz równolegle przesuwają linię

LM. Powoduje to wahania rzeczywistej wielkości produkcji wokół

jej poziomu potencjalnego. Natomiast ustabilizowanie stopy procentowej na wybranym przez bank centralny poziomie powoduje, że

przy stałych zagregowanych wydatkach w gospodarce – mimo wahań popytu na pieniądz - rzeczywista wielkość produkcji się nie

zmienia. Sprzyja to sukcesowi polityki stabilizacyjnej państwa.

65

Test

(Plusami i minusami zaznacz prawdziwe i fałszywe odpowiedzi)

1.

W sytuacji przedstawionej na rysunku obok

w punkcie A:

A. Y>AEPL i MD>MS.

B. Y>AEPL i MD<MS.

C. Y<AEPL i MD>MS.

D. Y<AEPL i MD<MS.

A. TAK.

B. NIE.

C. NIE.

D. NIE.

i

LM

E

iA

0

•

A

IS

YA

Y

2.

Linia IS przesuwa się równolegle w prawo pod wpływem:

A. Zwiększenia się konsumpcji autonomicznej.

B. Zmniejszenia się wrażliwości wydatków inwestycyjnych na zmiany poziomu stopy procentowej.

C. Zmniejszenia się krańcowej skłonności do importu.

D. Zwiększenia się stopy opodatkowania netto.

A. TAK.

B. NIE.

C. NIE.

D. NIE.

66

3.

Linia LM przesuwa się równolegle w lewo pod wpływem:

A. Wzrostu poziomu cen w gospodarce.

B. Zmniejszenia się wrażliwości popytu na pieniądz na zmiany wielkości produkcji.

C. Zwiększenia się wrażliwości popytu na pieniądz na zmiany stopy

procentowej.

D. Spadku nominalnej podaży pieniądza w gospodarce.

A. TAK.

B. NIE.

C. NIE.

D. TAK.

4.

Po wzroście wydatków państwa produkcja w gospodarce opisywanej modelem IS/LM zwiększa się tym bardziej:

A. Im bardziej wrażliwy jest popyt na pieniądz na zmiany stopy

procentowej.

B. Im bardziej wrażliwe są wydatki inwestycyjne na zmiany stopy

procentowej.

C. Im bardziej wrażliwy jest popyt na pieniądz na zmiany wielkości

produkcji.

D. Im większa jest krańcowa skłonność do oszczędzania.

A. TAK.

B. NIE.

C. NIE.

D. NIE.

67

5.

Po wzroście podaży pieniądza produkcja w gospodarce opisywanej

modelem IS/LM zwiększa się tym bardziej:

A. Im mniej wrażliwy jest popyt na pieniądz na zmiany stopy procentowej.

B. Im bardziej wrażliwe są wydatki inwestycyjne na zmiany stopy

procentowej.

C. Im mniej wrażliwy jest popyt na pieniądz na zmiany wielkości

produkcji.

D. Im większa jest krańcowa skłonność do konsumpcji.

A. TAK.

B. TAK.

C. NIE.

D. TAK.

6.

Kiedy linia LM: i=(1/h)•(k•Y-M/P) jest prawie pozioma:

A. Wrażliwość popytu na pieniądz na zmiany stopy procentowej jest

bardzo mała w porównaniu z wrażliwością popytu na pieniądz na

zmiany produkcji.

B. W gospodarce na pewno występuje pułapka płynności.

C. Wrażliwość popytu na pieniądz na zmiany produkcji jest bardzo

mała w porównaniu z wrażliwością popytu na pieniądz na zmiany

stopy procentowej.

D. Przy danej stopie procentowej ludzie są skłonni trzymać praktycznie dowolną ilość pieniądza.

A. NIE.

B. NIE. Przyczyną takiego przebiegu linii LM może być przecież

bardzo mała wartość parametru k we wzorze linii LM.

C. TAK.

D. TO ZALEŻY...

68

7.

Kiedy dana linia LM: i=(1/h)•(k•Y-M/P) jest prawie pionowa:

A. Wrażliwość popytu na pieniądz na zmiany stopy procentowej

jest bardzo mała w porównaniu z wrażliwością popytu na pieniądz

na zmiany produkcji.

B. W gospodarce na pewno występuje przypadek klasyczny.

C. Wrażliwość popytu na pieniądz na zmiany produkcji jest bardzo

mała w porównaniu z wrażliwością popytu na pieniądz na zmiany

stopy procentowej.

D. Przy danej stopie procentowej ludzie są skłonni trzymać praktycznie dowolną ilość pieniądza.

A. TAK.

B. NIE. Stromy przebieg linii LM może być spowodowany bardzo

dużym poziomem parametru k we wzorze linii LM.

C. NIE.

D. TO ZALEŻY...

8.

W krótkim okresie w zamkniętej gospodarce:

A. Polityka pieniężna jest nieskuteczna w przypadku pułapki płynności.

B. Polityka fiskalna jest skuteczna w przypadku klasycznym..

C. Polityka pieniężna jest skuteczna w przypadku klasycznym.

D. Polityka fiskalna jest nieskuteczna w przypadku pułapki płynności.

A. TAK.

B. NIE.

C. TAK.

D. NIE.

69

9.

Przyczyną skoncentrowania się przez Fed w latach 90. XX w. raczej na kontroli stopy procentowej niż podaży pieniądza mogły być:

A. Rozprzestrzenienie się „innowacji finansowych”.

B. Zmienna polityka fiskalna rządu.

C. Pułapka płynności.

D. Wahania poziomu popytu na pieniądz.

A. TAK.

B. NIE.

C. NIE.

D. TAK.