Ekonomia wykład 7

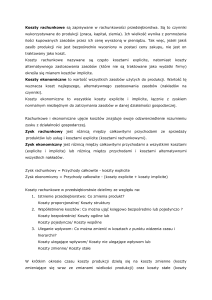

Koszty explicite – koszty widoczne

Koszty surowców

koszty wynajmu lokalów

Koszty alternatywne – koszty utraconych możliwości

Jest to równowartość dochodów jakie dany czynnik produkcji mógłby przynieść gdyby zastosowano

go w najlepszym z możliwych zastosowań.

Zysk normalny który jest traktowany z punktu widzenia przedsiębiorstwa jako koszt ponieważ

stanowi wynagrodzenie przedsiębiorczości właściciela firmy.

Suma kosztów rachunkowych alternatywnych zysku normalnego stanowi koszty ekonomiczne.

Pracownik biura podatkowego rozpatruje otwarcie własnej firmy koszty rachunkowe jakie musi musi

ponieść są następujące

1. Wynajem biura 36000$

2. Płace personelu 24 000$

3. Inne wydatki biurowe 18 000 $

Suma tych kosztów stanowi koszty rachunkowe = 78 000$

Są to koszty explicite.

Koszty alternatywne są następujące

1. Obecny dochód z pracy w biurze podatkowym wynosi 56 000$

2. Pracownik chce zainwestować we własną firmę 80 000$

Stopa procentowa wynosi 8% (w skali roku

Odsetki w wysokości 6400 są kosztem alternatywnym jego kapitału.

Suma kosztów alternatywnych 62 400$. Zysk normalny w tym przypadku wynosi 0

Koszty ekonomiczne wynoszą 140 400$ dużo większe od kosztów explicite

Zysk rachunkowy – to róznica między przychodem lub utargiem całkowitym i kosztami

rachunkowymi, natomiast zysk ekonomiczny (ponadnormalny/czysty/nadzwyczajny) to róznica

między utargiem całkowitym firmy a kosztami ekonomicznymi firmy.

Utarg całkowity w przyszłej firmie ma kształtować się następująco:

1. Wynagrodzenie za usługi doradcze: 140 000$ w skali roku

2. Inne przychody 12 000$

Utarg całkowity 154 000$

Zysk całkowity:

154 000 − 140 400 = 13 600$

Zysk rachunkowy:

154 000 − 78 000 = 74 000$

Zysk ekonomiczny jest miarą efektywności wykorzystania poszególnych czynników produkcji i

informuje o tym czy istnieją bodźce do dalszego utrzymywania czynników produkcji w danym

zastosowaniu.

Koszty produkcji w krótkim okresie.

krótki okres to taki w którym przynajmniej jeden czynnik jest stały

Koszty stałe i koszty zmienne

Ks Fixed cost (FC) 0 koszty stałe

Kz – variable cost (VC) koszty \zmienne

Kc – koszty całkowite – Total cost TC

Koszty stałe to takie które nie zmieniają się wraz ze zmianami rozmiarów produkcji

(Tablice 4/6.3)

Koszt zmienny to takie który zmienia się wraz ze zmianą rozmiarów produkcji

- płace pracowników produkcyjnych

- koszty zakupów materiałów (surowców)

Koszt całkowity

𝐾𝑠 + 𝐾𝑧 = 𝐾𝑐

𝐾𝑘 = 𝐾𝑚 = 𝑀𝑐

Koszt krańcowy - marginal cost

𝐾𝑘 =

∆𝐾𝑐 ∆𝐾𝑧

=

∆𝑄

∆𝑄

Koszt krańcowy jest to zmiana kosztu zmiennego/całkowitego spowodowana zmianą produkcji o

jednostkę.

Jeżeli przyrosty produkcji są nieskończenie małe obliczamy koszt krańcowy jako pochodną kosztu

całkowitego.

𝐾𝑠

𝐾𝑠𝑝 = 𝐴𝐹𝐶 =

𝑄

Average

Fixed

Cost

𝐾𝑧𝑝 =

𝐾𝑧

= 𝐴𝑉𝐶

𝑄

𝐾𝑐𝑝 =

𝐾𝑐

= 𝐴𝑇𝐶

𝑄

(Rys 6.12.)

Krzywa kosztu - całkowitego jest przesunięta w stosunku do krzywej kosztu zmiennego o wartości

kosztu stałego, dla każdego poziomu produkcji.

(Rys 6.13.)

Koszt krańcowy zrównuje się z kosztem całkowitym przeciętnym w jego minimum jak również

zrównuje się z kosztem zmiennym przeciętnym także w jego minimum.

Z warunku minimum wynika że jeśli koszt całkowity przeciętny spada koszt krańcowy jest od niego

mniejszy i jeśli koszt całkowity przeciętny rośnie koszt krańcowy jest od niego większy.

(Rys 6.14)

Geometryczną miarą kosztu stałego przeciętnego jest tangens konta jaki tworzy z osią odciętych

prosta łacząca środek układy i odpowiedni punkt osi na kosztu stałego

𝐴𝑞1

Ksp dla q1 = 𝑂𝑞1

O – średek układu.

(Rys 6.15)

Geometryczną miarą kosztu zmiennego przeciętnego jest tangens konta jaki tworzy z osią odciętych.

Prosta łacząca początek układu współrzędnych i odpowiedni punkt na osi kosztu zmiennego.

Geometryczną miarą kosztu całkowitego przeciętnego jest tangens konta jaki tworzy z osią odciętych

prosta łacząca początek układu współrzędnych i odpowiedni punkt na krzywej kosztu całkowitego

𝑑𝑙𝑎 𝑞3 𝑡𝑔𝛼1 =

𝐴𝑞3

𝑂𝑞3

Geometryczną miarą kosztu krańcowego jest nachylenie stycznej do krzywej kosztu całkowitego w

danym punkcie a więc wartość pochodnej funkcji kosztu całkowitego w punkcie

𝐾𝑐 = 270 + 30𝑄 + 0,3𝑄 2

270

𝑄

𝐾𝑧𝑝 = 30 + 0,3𝑄

270

𝐾𝑐𝑝 =

+ 30 + 0,3𝑄

𝑄

𝐾𝑘 = 30 + 0,6𝑄

𝐾𝑠𝑝 =

W okresie długim wszystkie czyniki produkcji są zmienne

3 sytuacje:

Koszty mogą kształtować się następująco

-Jeśli koszt przeciętny maleje to znaczy ze koszt całkowity maleje gdy rośnie produkcja występują tak

zwane koszyści skali czyli rosnące efekty skali

(Rys 6.16)

-koszt całkowity przeciętny nie zmienia się to znaczy że koszt całkowity zmiena się proporcjonalnie do

produkcji mamy wtedy stabilizacje kosztów albo tak zwane stałe efekty skali.

-Koszt całkowity przeciętny rośnie to znaczy koszt całkowity rośnie szybciej niż produkcja i w efekcie

pojawiają się niekorzyści skali. Czyli malejące efekty skali.

Źrłóda korzyści skali

-specjalizacja

-podział pracy

-stosowanie kosztownych i niepodzielnych czynników produkcji opłacalnych jedynie przy wielkiej

skali produkcji np. Dźwigi budowlane

-względy technologiczne często nakłady na powiększenie efektu są mniejsze od efektów tego

powiekszenia

np. Nakłady jakie ponosi się na powiekszenie ścian kontenera są mniejsze od wzrostu jego objętości

-możliwość prowadzenia badań

-możliwość uzyskania przez większe firmy korzystniejszych kredytów czy emitowania akcji

-Zmniejszenie kosztów transportu

Źródła niekorzyści skali

- Managerskie niekorzyści skali które wynikają z trudności w zarządzaniu w zbyt rozbudowanej firmie.

- Czynniki geograficzne trudności w eksploatacji surowca.

Stabilizacja kosztów (stałych efektów skali) zazwyczaj zderzenie korzyści i niekorzyści skali

Mnimalna skala efektywna a więc skala produkcji przy której Kcp przestaje spadać wielkośc ta jest

istotna dla określenia ile firm może działać na danym rynku. Jeśli na przykład : popyt na rynku jest

szacowany na 10 000 000 szt rocznie a MSE dla typowego przedsiębiorstwa wynosi 100 000 szt

rocznie to na tym rynku jest miejsce dla 100 firm.

Jeżeli zakładamy występowanie stałych efektów skali to dwukrotne zwiększenie produkcji wymaga

dwukrotnego zmieszenia nakładów czynników produkcji. Wzrost z 74 do 144 wymaga zwiększenia

powierzchni zakładu z 9 do 18 tyś m^2

jeśli chcemy zwiększyć do 108 jednostek bez zwiększania zakładu a więc zwiekszania nakładu

czynników produkcji musi to powodować wzrost koszt całkowitych przecitnych