W związku z występującymi wątpliwościami dotyczącymi stosowania zmienionych przepisów

z zakresu zasad rachunkowości przychodów , niewygasających wydatków funduszy unijnych oraz

sporządzania sprawozdań budżetowych przez jednostki samorządu terytorialnego Regionalna Izba

Obrachunkowa w Warszawie wyjaśnia:

1. Do przychodów urzędu JST w myśl przepisu § 7 ust. 1 zmienionego Rozporządzeniem

Ministra Finansów w sprawie szczególnych zasad rachunkowości oraz planów kont dla

budżetu państwa, budżetów JST ….

(Dz. U. Nr 72 z 2008r. poz. 422) zalicza się

dochody budżetu JST nieujęte w planach finansowych innych samorządowych jednostek

budżetowych.

Dotyczy to dotychczas nie ujmowanych w przychodach jednostek budżetowych dochodów

z tytułu subwencji, dotacji, środków z UE, jak również w niektórych jednostkach udziałów

w podatkach. Przepis ten nakazuje zaewidencjonować począwszy od 1 stycznia 2008 r.

w księgach rachunkowych urzędu JST rozumianego jako jednostka budżetowa: urząd gminy,

powiatu, województwa wszystkie dochody budżetu z w/wym. tytułów, które dotychczas

ujmowane były wyłącznie w ewidencji budżetu JST tzw. ,, organu”. Przy czym dochody

z powyższych tytułów należy pozostawić także w ewidencji budżetu JST.

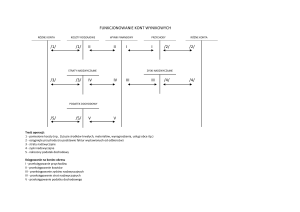

Sposób księgowania tych przychodów w urzędzie JST będzie następujący:

przy założeniu, że Gmina prowadzi wspólny rachunek bankowy budżetu i urzędu JST

wówczas zapisy na koncie 130 są wtórnikiem do konta 133.

- wpływ subwencji - budżet - Wn 133/ Ma 224 lub 901(w zależności od stosowanych

rozwiązań ) - urząd - Wn 130 /Ma 750

Zamknięcie konta 130 – Ma 130/ Wn 222, przeksięgowanie zrealizowanych

dochodów Wn 800 /Ma 222 i Wn 750/ Ma 860

przy założeniu, że Gmina prowadzi odrębne rachunki bankowe dla budżetu i urzędu

JST, a wpływy z tytułu subwencji, dotacji , udziałów w podatkach przyjmowane są na

rachunek budżetu – konto 133.

- wpływ subwencji

- budżet - Wn 133/ Ma 224 lub 901 (w zależności od

stosowanych rozwiązań ) - urząd - Wn 222 /Ma 750 (na podstawie ,,PK”)

przeksięgowanie zrealizowanych dochodów Wn 800 /Ma 222 i Wn 750/ Ma 860.

2. Rozporządzenie Ministra Finansów z dnia 15 kwietnia 2008r. w sprawie szczególnych zasad

rachunkowości oraz planów kont dla budżetów JST zmieniło komentarz do konta 904 ,,Niewygasające wydatki ”. Zapisy na koncie 904 dostosowano do ewidencji wydatków

niewygasających z upływem roku budżetowego pochodzących z budżetu UE. Aktualnie na

koncie 904 księguje się między innymi po stronie Wn ,, przeniesienie równowartości

wydatków dokonanych z wyodrębnionych rachunków środków finansowych funduszy

pomocowych, objętych planem niewygasających wydatków, w korespondencji z kontem

960”.

Przywołane powyżej rozporządzenie nie normuje zasad działania rachunków bankowych

w zakresie środków dotyczących niewygasających wydatków. W tym zakresie należy

stosować postanowienia art. 191 ust. 4 ustawy o finansach publicznych, z którego wynika, że

środki finansowe na wydatki ujęte w wykazie wydatków, które nie wygasają z upływem roku

budżetowego są gromadzone na wyodrębnionym subkoncie podstawowego rachunku

bankowego jednostki samorządu terytorialnego.

Zgodnie z art. 191 ust. 1a ustawy o finansach publicznych ,, nie wygasają z upływem roku

budżetowego wydatki budżetowe JST przeznaczone na programy i projekty realizowane przy

udziale środków, o których mowa w art. 5 ust. 2-4 ufp ”.Natomiast z art. 191 ust.2 wynika

możliwość ustalenia przez organ stanowiący JST wykazu wydatków, do których nie stosuje

się przepisu art. 191 ust. 1 ufp, oraz określenia ostatecznego terminu dokonania każdego

wydatku ujętego w tym wykazie w następnym roku budżetowym. Do tych wydatków

stosujemy wówczas konta : 903 i 904.

Sposób ujęcia księgowego z

przebiegu operacji dotyczących

niewygasających w ewidencji budżetu JST przedstawia się następująco:

w roku bieżącym:

- wpływ środków z funduszy unijnych

Wn 137/Ma 907

- środki UE określone w art. 5 ust.3 pkt. 2-4

ufp objęte planem niewygasających wydatków

w rozumieniu art.191 ust. 1a ufp

Wn 903/Ma 904

- przeksięgowanie zrealizowanych dochodów

funduszy unijnych ( PK pod datą 31.XII.)

Wn 907/Ma 967

- przeksięgowanie niewykonanych wydatków

zatwierdzonych do realizacji w roku następnym

Wn 961/Ma 903

w roku następnym:

- przeksięgowanie wyniku finansowego budżetu

z roku ubiegłego

Wn 960/Ma 961

- przekazanie środków na wydatki dla jednostki

budżetowej realizującej zadanie np. urząd JST

Wn 225/Ma 137

- rozliczenie poniesionych przez jednostkę

budżetową wydatków( na podstawie ustalonego

wewnętrznego dokumentu)

- przeniesienie równowartości

wydatków dokonanych z wyodrębnionego rachunku

środków funduszy unijnych na skumulowaną

Wn 908/Ma 225

wydatków

nadwyżkę lub niedobór na zasobach budżetu

Wn 904/Ma 960

- przeksięgowanie zrealizowanych wydatków

ze środków funduszy unijnych

Wn 967/Ma 908

3. W związku z wątpliwościami dotyczącymi zakresu danych wykazywanych w nowym wzorze

sprawozdania Rb-N wprowadzonym rozporządzeniem Ministra Finansów z dnia 25 stycznia

2008 r. zmieniającym rozporządzenie z dnia

27 czerwca 2006 r. w sprawie

sprawozdawczości budżetowej

(Dz. U. Nr 16, poz. 100), wyjaśniamy:

należności z tytułu udziału gminy w podatku dochodowym , które wpływają

na rachunek JST np. w miesiącu lipcu za miesiąc czerwiec ujmuje się w sprawozdaniu

Rb-27S za II kw. w kolumnie ,, Należności ” i ,, Wykonanie”, natomiast

w sprawozdaniu Rb-N w wierszu N5.2 w kolumnie 5 – grupa I.

Analogicznie należy traktować dochody zrealizowane przez urzędy skarbowe,

wykazane w sprawozdaniu Rb-27S jako dochody wykonane, które jeszcze nie zostały

przekazane na rachunek jednostek samorządu terytorialnego.

4. Zgodnie z zasadami sporządzania sprawozdania Rb-27S, określonymi

w § 3 ust 5

instrukcji stanowiącej załącznik Nr 34 do rozporządzenia Ministra Finansów z dnia 27 czerwca

2006 r. w sprawie sprawozdawczości budżetowej (Dz. U. Nr 115, poz.78) z późn. zm.), dane

w kolumnie ,,Należności” sprawozdania Rb -27S w zakresie dochodów otrzymanych przez

jednostki z tytułu udziału w podatku dochodowym, z tytułu subwencji ogólnej oraz dotacji

celowych powinny być ujmowane dla celów sprawozdawczych w wysokości zrealizowanych

dochodów.

Stanowiska w powyższych sprawach potwierdziło

25 sierpnia 2008r Nr BP10/4170/55/BKB/08/353.

Sporządziła:

Starszy specjalista WIAS Zespół Radom

Małgorzata Bojek

Ministerstwo Finansów w piśmie

z dnia