UZASADNIENIE

Na podstawie art. 6 ust. 13 ustawy z dnia 12 stycznia o podatkach

i opłatach lokalnych (Dz. U. z 2014 r. poz. 849 z późn. zm.) rada gminy określa

w drodze uchwały wzory formularzy, w których zawarte będą dane dotyczące

podmiotu i przedmiotu opodatkowania niezbędne do wymiaru i poboru podatku

od nieruchomości.

Konieczność zmiany dotychczasowej uchwały podyktowana została przede

wszystkim zmianą przepisów.

1. W związku z obowiązywaniem od 1 lipca 2015 r. jednolitego tekstu ustawy

o podatkach i opłatach lokalnych zmieniono zapis publikatora w rubryce –

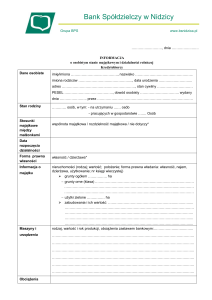

„Podstawa prawna”, umieszczony na pierwszej stronie formularza Informacja

o nieruchomościach i obiektach budowlanych IN-1 oraz na pierwszej stronie

formularza Deklaracja na podatek od nieruchomości.

2. Z dniem 01.01.2016 r. wejdą w życie, ogłoszone w art. 9 ustawy z dnia

25 czerwca 2015 r. o zmianie ustawy o samorządzie gminnym oraz niektórych

innych ustaw (Dz. U. z 2015 r. poz. 1045), następujące przepisy ustawy

o podatkach i opłatach lokalnych, które należy uwzględnić we wzorach

formularzy:

A) w zakresie gruntów pod wodami :

- art. 5 ust. 1 pkt 1 lit. b otrzymał brzmienie: ”pod wodami stojącymi

powierzchniowymi lub wodami powierzchniowymi płynącymi jezior i

zbiorników sztucznych – 4,58 zł od 1 ha powierzchni”

co powoduje zmianę:

1) w Informacji o nieruchomościach i obiektach budowlanych część

zasadnicza IN-1 – w części E.1 w opisie do rubryki 48,

2) w Deklaracji na podatek od nieruchomości – część zasadnicza –

w pozycji F.1.2 na stronie drugiej oraz w pozycji H.1.2. na stronie

trzeciej.

B) w zakresie zwolnień zawartych w art. 7 ust. 1 ustawy:

- pkt 5 otrzymał brzmienie: „grunty, budynki lub ich części zajęte

wyłącznie na potrzeby prowadzenia przez stowarzyszenia statutowej

działalności wśród dzieci i młodzieży w zakresie oświaty, wychowania,

nauki

i

techniki,

kultury

fizycznej

i

sportu,

z

wyjątkiem

wykorzystywanych do prowadzenia działalności gospodarczej, oraz

grunty zajęte trwale na obozowiska i bazy wypoczynkowe dzieci

i młodzieży”;

- pkt 8 otrzymał brzmienie: „znajdujące się w parkach narodowych lub

rezerwatach przyrody i służące bezpośrednio i wyłącznie osiąganiu celów

z zakresu ochrony przyrody:

a) grunty położone na obszarach objętych ochroną ścisła, czynną

lub krajobrazową,

b) budynki i budowle trwale związane z gruntem”;

- pkt 8 a otrzymał brzmienie: „będące własnością Skarbu Państwa:

a) grunty pod wodami powierzchniowymi płynących jezior

b) grunty

zajęte pod sztuczne zbiorniki wodne, z wyjątkiem

gruntów przekazanych w posiadanie innym podmiotom niż

1)

2)

wymienione w art. 217 ustawy z dnia 18 lipca 2001r. – Prawo

wodne (Dz. U. z 2015 r. poz. 469)”,

co powoduje zmiany:

w Informacji o nieruchomościach i obiektach budowlanych część

uzupełniająca Dane o zwolnieniach podatkowych IN-1/A –

odpowiednio w opisach „Tytuł prawny zwolnienia” do rubryk 19-20

oraz 25-26-27,

w Deklaracji na podatek od nieruchomości – część uzupełniająca „B”

Dane o zwolnieniach podatkowych w podatku od nieruchomości –

odpowiednio w opisach „Tytuł prawny zwolnienia”.

3. Z dniem 01.01.2016 r. wejdzie w życie zapis art. 37 pkt 2 ustawy z dnia

9 października 2015 r. o rewitalizacji (Dz. U. z 2015 r. poz. 1777)

ustanawiający nową kategorię gruntów podlegających opodatkowaniu

podatkiem od nieruchomości; zapis w brzmieniu: „niezabudowane objęte

obszarem

rewitalizacji,

o

którym

mowa

w

ustawie

z

dnia

9 października 2015 r. o rewitalizacji (Dz. U. poz. 1777), i położonych na

terenach, dla których miejscowy plan zagospodarowania przestrzennego

przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo

zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje

zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych

gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie

z przepisami prawa budowlanego – 3 zł od 1 m2 powierzchni”, należy

uwzględnić we wzorach formularzy:

co powoduje zmianę:

1) w Informacji o nieruchomościach i obiektach budowlanych część

zasadnicza IN-1 – w części E.1 dodaje się pkt 4 stanowiący opis do

rubryki 50,

2) w Deklaracji na podatek od nieruchomości – część zasadnicza –

w pozycji F.1 dodaje się pkt 4 stanowiący na stronie drugiej oraz w

pozycji H.1. dodaje się pkt 4 na stronie trzeciej opisujący nową

kategorię gruntów.

4. We wzorach

formularzy w podatku od nieruchomości znalazła również

odzwierciedlenie zmiana zapisu art. 7 ust. 1 pkt 12 w brzmieniu art. 2 ustawy

z dnia 20 marca 2015 r. o zmianie ustawy – Prawo budowlane oraz niektórych

innych ustaw (Dz. U. z 2015 r. poz. 528): „położone na terenie rodzinnego

ogrodu działkowego: grunty, altany działkowe i obiekty gospodarcze

o powierzchni zabudowy do 35 m2 oraz budynki stanowiące infrastrukturę

ogrodową, w rozumieniu ustawy z dnia 13 grudnia 2013 r. o rodzinnych

ogrodach działkowych (Dz. U. z 2014 r. poz. 40), z wyjątkiem zajętych na

prowadzenie działalności gospodarczej”

co powoduje zmiany:

3)

w Informacji o nieruchomościach i obiektach budowlanych część

uzupełniająca Dane o zwolnieniach podatkowych IN-1/A –

odpowiednio w opisach „Tytuł prawny zwolnienia” do rubryk 32-33,

4) w Deklaracji na podatek od nieruchomości – część uzupełniająca „B”

Dane o zwolnieniach podatkowych w podatku od nieruchomości –

odpowiednio w opisach „Tytuł prawny zwolnienia”.

5. Z dniem 01.01.2016 r. wejdą w życie unormowania art. 1 ustawy w dniu 23

lipca 2015 r. o zmianie ustawy o podatkach i opłatach lokalnych (Dz. U. z

2015 r. poz. 1283), na podstawie którego w art. 7 ust. 1 dodany został pkt 15

w brzmieniu: „grunty i budynki lub ich części, stanowiące własność gminy,

z wyjątkiem zajętych na działalność gospodarczą lub będących w posiadaniu

innych niż gmina jednostek sektora finansów publicznych oraz pozostałych

podmiotów”.

Zatem, w Deklaracji na podatek od nieruchomości – część uzupełniająca „B”

Dane o zwolnieniach podatkowych w podatku od nieruchomości – dodać na

stronie trzeciej wiersz o treści odpowiednio.