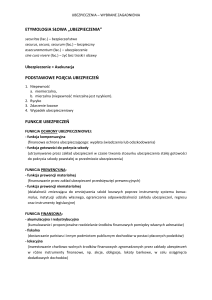

Wybrane rozwiązania praktyczne

i wyzwania przy tworzeniu

Towarzystwa Ubezpieczeń

Wzajemnych

Maciej Rapkiewicz, członek Zarządu Instytutu Sobieskiego

17. wrzesień 2013 r.

www.sobieski.org.pl

Konieczne działania przy

zakładaniu TUW

1) zebranie chętnych do założenia towarzystwa (w tym

wstępne określenie wyzwań organizacyjnych i finansowych);

2) zgromadzenie i przygotowanie dokumentów,

wymaganych w ramach postępowania przed Komisją

Nadzoru Finansowego;

3) postępowanie rejestrowe w KNF;

4) wpis TUW do Krajowego Rejestru Sądowego;

5) wpłata kapitału zakładowego w ciągu 30 dni od dnia

zarejestrowania towarzystwa;

6) rozpoczęcie działalności TUW-a w terminie

nieprzekraczającym 12 miesięcy od dnia wydania

zezwolenia.

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Kluczowe działania i wyzwania

przy zakładaniu TUW

Zatem założyciele składając wniosek o wydanie zezwolenia na

prowadzenie działalności ubezpieczeniowej zobowiązani są

m.in.:

wykazać stabilność i wiarygodność finansową , w tym posiadanie środków

własnych (kapitał zakładowy, fundusz organizacyjny) w wysokości dostosowanej

do planowanych rozmiarów działalności (która wynika ze sporządzonego biznes

planu na trzy lata działalności załączanego do wniosku)

wskazać najważniejsze osoby w tworzonym podmiocie: członków rady nadzorczej,

zarząd, aktuariusz, osoba której powierzono prowadzenie ksiąg rachunkowych

Założyciele, na podstawie zgromadzonych i przygotowanych dokumentów,

mają szansę na znalezienie odpowiedzi na pytanie

„Czy nowy podmiot (TUW) będzie konkurencyjny wobec zakładów już

prowadzących działalność ubezpieczeniową”

wysokość składki za oferowaną usługę

zakres ubezpieczenia

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Kluczowe działania i wyzwania

przy zakładaniu TUW

Art. 98 ust. 1 ustawy o działalności ubezpieczeniowej:

organ nadzoru nie wyda zezwolenia na wykonywanie działalności ubezpieczeniowej gdy

m.in.:

•

•

•

•

wniosek o wydanie zezwolenia i dołączone do niego dokumenty nie spełniają wymagań określonych w

ustawie,

plan działalności zakładu ubezpieczeń (w tym TUW) nie zapewnia zdolności do wykonywania

zobowiązań

w skład zarządu lub rady nadzorczej krajowego zakładu ubezpieczeń (w tym TUW) wchodzą osoby,

które nie spełniają wymogów określonych w ustawie,

założyciele zakładu (w tym TUW) nie dają rękojmi prowadzenia zakładu ubezpieczeń w sposób

należycie zabezpieczający interesy ubezpieczających, ubezpieczonych, uposażonych lub uprawnionych

z umów ubezpieczenia a także nie udowodnią posiadania środków finansowych w wysokości równej

co najmniej funduszowi organizacyjnemu i ustalonym w planie działalności wartościom emisji

udziałów;

Kluczowe zatem jest zgromadzenie i przygotowanie przez założycieli

wymaganych dokumentów aby sukcesem (wydaniem zezwolenia)

zakończyło się postępowanie przed organem nadzoru

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Zaangażowanie finansowe w tworzonym

zakładzie (TUW)

Każdy zakład ubezpieczeń zobowiązany jest posiadać środki

własne w wysokości nie niższej niż tzw. kapitał gwarancyjny

€

3,000,000

Minimalna wymagana wysokość kapitału gwarancyjnego:

2,500,000

2,000,000

1,500,000

1,000,000

500,000

0

komercyjny

komercyjny majątkowe bez OC

TUW

TUW - majątkowe bez

OC

Mały TUW

W małych TUW kapitał gwarancyjny ma być dostosowany jedynie do rozmiarów

działalności i jest wyliczany na bazie wysokości przypisu składki lub wypłacanych

odszkodowań , czyli w przypadku zakładów tworzących się wynika z biznes planu

(może być nawet niższy niż na wykresie).

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Kluczowe wyzwania – tzw. mały TUW

Konieczne mniejsze zaangażowanie finansowe ale czy

wystarczający zakres ?

Mały TUW posiada ograniczony zakres działalności ze względu na:

* Małą liczbę członków *niewielką liczbę lub niskie sumy zawieranych umów

ubezpieczenia *niewielki terytorialny zasięg działalności

TUW może być uznany za mały przez organ nadzoru, gdy :

• ubezpiecza jedynie swoich członków;

• członkami towarzystwa jest zdefiniowany w statucie krąg podmiotów;

• roczny przypis składki nie przekracza równowartości w złotych 5 mln euro

Organ nadzoru ponadto nie dopuszcza zawierania przez mały

TUW umów ubezpieczenia OC posiadaczy pojazdów

mechanicznych (gr. 10) i OC „ogólnego” (gr. 13)

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Plan działalności (biznes plan)

przygotowywany na okres trzech lat działalności w formie

przewidzianej przez zasady rachunkowości dotyczące

zakładów ubezpieczeń

Kluczowe wyzwania :

wysokość składki i odszkodowań

reasekuracja

rezerwy techniczno – ubezpieczeniowe

(dodatni wynik techniczny w poszczególnych grupach w których

będzie prowadzona działalność)

koszty akwizycji (założenie modelu sprzedaży ubezpieczeń)

koszty administracyjne

wskazanie źródeł finansowania

inne (w tym: struktura organizacyjna, zasady akceptacji

ryzyk, zarządzanie aktywami, kontrola wewnętrzna)

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Władze krajowego zakładu ubezpieczeń

Członkowie Rady Nadzorczej i Zarządu mają dawać rękojmię prowadzenia

spraw zakładu w sposób należyty

Zarząd (w tym Prezes) dodatkowo doświadczenie zawodowe niezbędne

do zarządzania zakładem ubezpieczeń (bez precyzowania wymiaru)

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.

Dziękuję za uwagę

e-mail: [email protected]

tel. (22) 826 67 47

www.sobieski.org.pl

Maciej Rapkiewicz, Instytut Sobieskiego,

wrzesień 2013r.