Wstęp do ubezpieczeń

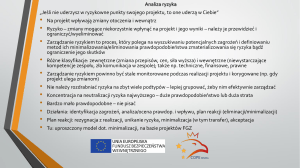

Istota ryzyka

Ryzyko jest związane z wszelkimi formami egzystencji i działalności człowieka. Elementy ryzyka

pojawiają się zarówno w życiu prywatnym, rodzinnym, przy wykonywaniu codziennych obowiązków,

jak i podczas działalności biznesowej.

Ryzyko

Ryzyko jako szansa nastąpienia straty

Ryzyko jako możliwość nastąpienia straty

Ryzyko jako stan, w którym istnieje możliwość straty

Ryzyko jako prawdopodobieństwo wyniku innego niż oczekiwany

Ryzyko jako niepewność

Ryzyko jako niebezpieczeństwo

Ryzyko jako przedmiot ubezpieczenia

Zdarzenie losowe

Zdarzenia losowe charakteryzują się:

Niezależnością od woli jednostek nim objętych (nie będące skutkiem umyślnego

działania lub zaniechania)

Nadzwyczajnością (nie będące znaną z góry koniecznością dla danej jednostki lub dla

tej jednostki nieuniknione, lecz nieznane co najmniej do czasu, w którym nastąpią)

Losowością (brakiem możliwości wskazania konkretnych jednostek, które im ulegną)

Zdarzenie ubezpieczeniowe

3 powyższe + Statystyczna prawidłowość

Rodzaje zdarzeń losowych

■

pozytywne

■

negatywne (wypadki)

Ich ocena dokonywana jest z punktu widzenia jednostki (subiektywizm).

def.

Klasyfikacja ryzyka

Ryzyko czyste i spekulatywne

Ryzyko statyczne i dynamiczne

Opracowanie: prof. zw. dr hab. Wanda Sułkowska, Katedra Zarządzania Ryzykiem i Ubezpieczeń,

UEK, Kraków 2016

Ryzyko systematyczne i specyficzne

Ryzyko fundamentalne i partykularne

Ryzyko osobowe i majątkowe

Ryzyko finansowe i niefinansowe

Ryzyko w nauce ubezpieczeń

Faktory ryzyka

Ryzyko jako proces nie przebiega w oderwaniu od innych czynników. O jego specyfice i dynamice

decyduje wiele zjawisk i okoliczności tworzących jego osnowę. Całość tych warunków określa się

mianem faktorów ryzyka.

Zalicza się do nich:

Niebezpieczeństwo

Hazard

Faktory ryzyka - niebezpieczeństwo

Niebezpieczeństwo – przyczyna lub źródło straty

Cechą charakterystyczną niebezpieczeństwa jest sekwencja czasowa. Realizuje się ono w

uporządkowanych w czasie fazach

Faktory ryzyka - hazard

Hazard – ogół warunków i okoliczności, w których dane niebezpieczeństwo realizuje się. Hazard jest

tym czynnikiem, od którego zależy intensywność aktu realizacji danego niebezpieczeństwa, a co za

tym idzie rozmiary szkód. Z uwagi na różnorodność warunków określanych mianem hazardu wyróżnia

się trzy podstawowe kategorie:

Hazard fizyczny

Hazard moralny

Hazard duchowy

Rodzaje ryzyka - Podział tradycyjny:

◦

Ryzyko rynkowe

◦

Ryzyko kredytowe

◦

Ryzyko płynności

◦

Ryzyko prawne

◦

Ryzyko operacyjne

Zarządzanie ryzykiem

Opracowanie: prof. zw. dr hab. Wanda Sułkowska, Katedra Zarządzania Ryzykiem i Ubezpieczeń,

UEK, Kraków 2016

Zarządzanie ryzykiem (risk management) to działanie polegające na identyfikacji, selekcji i ocenie

ryzyka, wyborze metod zarządzania tym ryzykiem oraz ocenie efektywności tego zarządzania

Metody manipulacji ryzykiem

Manipulacja ryzykiem jest jednym z elementów branych pod uwagę w pełnym procesie zarządzania

ryzykiem. Odnosi się do metod kontrolowania ryzyka.

1) Unikanie ryzyka

2) Zatrzymanie ryzyka

3) Kontrola ryzyka

4) Transfer ryzyka

Unikanie ryzyka – indywidualna i świadoma odmowa zaakceptowania nawet chwilowego ryzyka

Zatrzymanie ryzyka:

a) Aktywne – świadoma decyzja o zatrzymaniu ryzyka powodowana motywami

finansowymi (chęć zaoszczędzenia na składce) bądź pozafinansowymi

(niedostępność ubezpieczenia danego ryzyka)

b) Pasywne – bezwiedne zatrzymanie ryzyka wskutek ignorancji, obojętności,

lenistwa bądź arogancji

Kontrola ryzyka – działania skierowane na obniżenie częstości występowania strat i ich następstw.

Ogranicza się do dwóch aspektów: zapobiegania stratom i redukcji strat

Transfer ryzyka – przeniesienie ryzyka na inny podmiot z wykorzystaniem mechanizmów prawnych

oraz działań o charakterze organizacyjnym, w tym: Ubezpieczenie

Wady metody ubezpieczeniowej

Nieubezpieczalność niektórych rodzajów ryzyka

Ograniczona pojemność finansowa ubezpieczyciela

Zasada ograniczonej kompensacji

Możliwość odmowy ochrony ubezpieczeniowej (brak pewności kompensacji)

Zalety metody ubezpieczeniowej

Nieograniczona podaż usług ubezpieczeniowych

Powszechna dostępność ubezpieczenia dla wszystkich zainteresowanych

Szybkość kompensacji

Względna pewność kompensacji uwarunkowana potencjałem finansowym zakładów ubezpieczeń

Bezkonfliktowy charakter procedur odszkodowawczych

Względna taniość ubezpieczenia

Opracowanie: prof. zw. dr hab. Wanda Sułkowska, Katedra Zarządzania Ryzykiem i Ubezpieczeń,

UEK, Kraków 2016

Warunki ubezpieczalności ryzyka

Odpowiednio duża liczba narażonych jednostek (ekonomiczne następstwa ryzyka)

Strata spowodowana przez ryzyko musi być definitywna oraz mierzalna

Następstwo ryzyka musi mieć charakter nadzwyczajny albo przypadkowy

Strata powstała w wyniku ryzyka nie może mieć charakteru katastrofalnego

Ubezpieczenie, jako:

Przeniesienie (transfer ryzyka)

Dzielenie ryzyka

Zabezpieczenie

Ubezpieczenie - definicje

Ubezpieczenie jest urządzeniem umożliwiającym zastąpienie niepewnej, lecz wielkiej straty –

niewielką, lecz pewną stratą - składką ubezpieczeniową.

Ubezpieczenie jest urządzeniem gospodarczym zapewniającym pokrycie przyszłych potrzeb

majątkowych wywołanych u poszczególnych jednostek przez odznaczające się pewną prawidłowością

zdarzenia losowe, w drodze rozłożenia tego ciężaru na wiele jednostek, którym te zdarzenia

zagrażają.

Funkcje ubezpieczeń

bezpośrednie

–

Ochrony ubezpieczeniowej

–

Prewencyjna

–

Finansowe

pośrednie

–

Wychowawcza

–

Stymulująca

Zasady ubezpieczeń

1. zasada realności ochrony ubezpieczeniowej

2. zasada pełności ochrony ubezpieczeniowej

3. zasada powszechności ochrony ubezpieczeniowej

4. zasada szybkości wypłaty odszkodowań i świadczeń

Opracowanie: prof. zw. dr hab. Wanda Sułkowska, Katedra Zarządzania Ryzykiem i Ubezpieczeń,

UEK, Kraków 2016