Marketingowe

strategie cen

MSM - Zaoczne 2016/2017

Grzegorz Karasiewicz

Katedra Marketingu

Wydział Zarządzania

Uniwersytet Warszawski

1

Prowadzący wykład

Prof. dr hab. Grzegorz Karasiewicz

Dyżur: poniedziałek

godz. 900-10.00

B436

2

Agenda

1.

2.

3.

4.

5.

6.

7.

8.

Marketingowa koncepcja ceny

Pierwsze przybliżenie cenowe – pozycjonowanie oferty

rynkowej w wymiarze cenowym

Drugie przybliżenie cenowe – określenie

dopuszczalnego przedziału cenowego

Trzecie przybliżenie cenowe – analiza popytu

Trzecie przybliżenie cenowe – analiza konkurencji

Trzecie przybliżenie cenowe – analiza opłacalności

Czwarte przybliżenie cenowe – kalkulacja ceny

podstawowej

Piąte przybliżenie cenowe - odchylenia od ceny

podstawowej

3

Warunki zaliczenia

Zaliczenie przedmiotu (egzamin):

Egzamin pisemny 90%

pytania otwarte i zamknięte

zadania (będzie potrzebny kalkulator)

co najmniej 51% prawidłowych

odpowiedzi

Praca zaliczeniowa 10%

Grupy cenowe na danym rynku

produktowym w Polsce

Zgodnie Regulaminem studiów przysługują

Państwu tylko 2 podejścia do zaliczenia

przedmiotu

Bonus

4

Gozdawa

Gozdawą posługiwało się około 150 rodzin, wśród nich:

Apanowicz, Bal, Bączalski, Biedrzyński, Birecki,

Boczkowski, Bohdanowicz, Bohuszko, Borowski,

Bronicki, Brzozowski, Chlebowski, Chłusowicz,

Chmielewski, Chrapowicki, Ciałowicz, Czekoński,

Dedyński, Dobrzymęski, Drwęski, Dudziński, Dydyński,

Dydziński, Dyszlewicz, Dziersznicki,

Dzierzanowski,Fabiański, Fabiankowski, Gdeszyński,

Gierawski, Giżycki, Godaczewski, Godlewski,

Gołębiewski, Gołębiowski, Gostkowski, Gozdowski,

Grabczyński Grot, Grajewski, Hański, Humięcki,

Humnicki, Humińscy, Iwaszkiewicz, Jackiewicz,

Jackowski, Janicki, Jarząbkowski, Jasieński,

Jawornicki, Jaworowski, Juchniewicz,Karwecki,

Kawecki, Kicki, Kilarowicz, Korff, Kormanicki,

Kraśniewski, Krupa, Lewanowicz, Lipiński, Lucieński,

Luciński, Małowieski, Mikulicz, Moczulski, Mucharski,

Niemir, Niemira, Olearski, Osuchowski, Pac, Pacewicz,

Pampowski, Pankowski, Pańkowski, Pawłowski,

Pepłowski, Piasecki, Piotrowski, Podbereski, Popowski,

Potuszyński, Przedborski, Reklewski , Reutt ,

Rossowicz, Rusieński, Rymsza, Secimski, Siewruk,

Sokół, Sokołowski, Sołowski, Staniewicz, Stano,

Stanowski, Stawiski, Stępski, Strzemeski,

Strzeszkowski, Skrzyżowski, Sudrawski, Sulimowski,

Sułocki, Suzin, Swirtun, Teleżyński, Tryzna, Trzciński,

Trzemeski, Turkowiecki, Tyszkowski, Wituski, Witulski,

Wołczyński, Wołk-Lewanowicz, Zatorski, Zembrowski,

Zdziarski.

5

Literatura

Literatura podstawowa:

G. Karasiewicz, Marketingowe strategie cen,

PWE, Warszawa 1997.

Literatura uzupełniająca:

N. Hanna, M.R. Dogde, Kształtowanie cen. Strategie i procedury,

PWE, Warszawa 1997.

P. Kotler, K. L. Keller, Marketing, Rebis, Poznań 2012.

H. Simon, Zarządzanie cenami, PWN, Warszawa 1996.

P. Waniowski, Strategie cenowe, PWE, Warszawa 2003.

6

Zakazane na wykładzie

Konsumpcja pierwszego i drugiego śniadania

Konsumpcja napojów alkoholowych

Palenie papierosów

Czytanie prasy

Granie w karty

Rozmawianie z kolegami i koleżankami

Korzystanie z laptopów, tabletów

Korzystanie z telefonów komórkowych, smartfonów

7

1

Marketingowa koncepcja ceny

8

Definicja ceny

W ujęciu marketingowym cenę można

zdefiniować jako informację o wartość

przedmiotu (produktu lub usługi)

transakcji rynkowej zgodną z

oczekiwaniami kupującego i

sprzedającego, określaną najczęściej w

ujęciu monetarnym

Źródło: G. Karasiewicz (1997). Marketingowe strategie cen, PWE,

Warszawa, s. 16.

9

10

Podejścia do decyzji

cenowych

Wysokie

Nastawienie

na klientów

Podejście

klientowskie

Podejście

marketingowe

Podejście

kosztowe

Podejście

konkurencyjne

Niskie

Niskie

Wysokie

Nastawienie na konkurencje

Źródło: Opracowanie własne.

Podejście klientowskie

Układ sił przetargowych

znaczna przewaga klienta

Dostosowywanie się do cen

proponowanych przez klienta

11

Źródło: Opracowanie własne .

Podejście konkurencyjne

Struktura

podmiotowa rynku

Oligopol jednorodny

Konkurencja doskonała

Dostosowywanie się do cen rynkowych

Pozycja firmy na

rynku

Naśladowca rynkowy

Dostosowywanie się do cen

konkurentów

12

Źródło: Opracowanie własne.

Twórca ceny - przedsiębiorstwo

Struktura podmiotowa rynku

Monopol → oligopol zróżnicowany → konkurencja monopolistyczna

Ograniczona kontrola państwa – decyzji

cenowych

Podejście kosztowe

Podejście marketingowe

13

Źródło: Opracowanie własne.

Podejście kosztowe

Jednostkowy koszt zmienny

Jednostkowy koszt stały

Marża zysku

Cena sprzedaży

Marża hurtowa

Cena hurtowa

Marża detaliczna

VAT

Cena detaliczna

14

Źródło: Opracowanie własne.

Podejście kosztowe – wady

Wiarygodność informacji kosztowej

Możliwość przenoszenia wyższych kosztów na

klientów

W niewielkim stopniu są uwzględniane

uwarunkowania rynkowe

Sytuacja popytowa i konkurencyjna

Relacje cena a rynek docelowy i strategia pozycjonowania

Relacje cena a inne instrumenty marketing –mix

Relacje komplementarne i substytucyjne między produktami

15

Źródło: Opracowanie własne.

Podejście kosztowe – zalety

szybkość przeprowadzenia kalkulacji

stosunkowa tania metoda kalkulacji cen

wyznaczenie stopnia opłacalności produktu

„cena sprawiedliwa”

16

Źródło: Opracowanie własne.

Jak inaczej ustalać ceny?

Przedsiębiorstwo będzie mogło zbudować silną cenę wtedy,

gdy cena ostateczna (transakcyjna) zostanie ustalona w

oparciu o następujące przybliżenia cenowe:

1.

2.

3.

4.

5.

pozycjonowanie oferty rynkowej w wymiarze cenowym (pierwsze

przybliżenie cenowe)

określenie dopuszczalnego przedziału cenowego (drugie

przybliżenie cenowe)

wyznaczenie stopnia swobody w przedziale cenowym (trzecie

przybliżenie cenowe)

wyznaczenie ceny podstawowej (czwarte przybliżenie cenowe)

formułowanie odchyleń od ceny podstawowej (piąte przybliżenie

cenowe)

17

Źródło: Opracowanie własne.

Można inaczej

18

Zalety – podejście

marketingowe

Cena staje się istotnym elementem

kształtowania pozycji rynkowej

Cena jest dostosowana na specyfiki rynku

docelowego i strategii pozycjonowania

Cena uwzględnia relacje z innymi

elementami mieszanki marketingowej

19

Źródło: Opracowanie własne.

Ograniczenia – podejście

marketingowe

Ograniczenia

Koszty

Czas

Wyższy stopień

skomplikowania decyzji

cenowych

Jak je minimalizować?

Kompletna procedura

kalkulacji cen – gdy

wprowadzany jest nowy

produkt lub gdy następują

radykalne zmiany w strategii

marketingowej

Pełna kalkulacja prowadzona

dla jednej pozycji

asortymentowej dla

poszczególnych marek

Możliwość zastąpienia

formalnych badań

marketingowych poprzez

obserwację rynkową i wywiady

z ekspertami

20

Źródło: Opracowanie własne.

2

Pierwsze przybliżenie cenowe pozycjonowanie oferty

rynkowej w wymiarze cenowym

21

Pozycjonowanie cenowe - 1

Określa ono miejsce firmy (właściwie danej

marki/ produktu) na rynku ze względu na

relatywny poziom cen oferowany produktów

Źródło: G. Karasiewicz (2003).

Marketing w Praktyce, nr 8, s. 49-53

Pozycjonowanie

cenowe,

22

Pozycjonowanie cenowe - 2

Pozycjonowanie cenowe związane jest z

odpowiedzią na pytanie:

kim chcemy być na rynku?

lub

kim możemy być na danym rynku produktowym

w zakresie cen?

23

Źródło: Opracowanie własne.

Pozycjonowanie cenowe - 3

Pozycjonowanie cenowe

Określenie grup cenowych

na danym rynku produktowym

Uplasowanie marki/ produktu

w danej grupie cenowej

24

Źródło: Opracowanie własne.

Grupy cenowe

Grupy cenowe - zestaw marek / produktów /

dostawców mającą zbliżony poziom cen

sprzedaży oraz podobny wizerunek ze

względu na jakość / wartość oferowanych

produktów)

Źródło: G. Karasiewicz (2003). Pozycjonowanie cenowe,

Marketing w Praktyce, nr 8, s. 49-53

25

Grupy cenowe – trzy grupy

Cena

Premium

Mid-price

Economy

Źródło: Opracowanie własne.

Postrzegana jakość

26

Podstawa teoretyczna

Koncepcja - grup strategicznych

Grupa

strategiczna

Grupa cenowa

Liczba kryteriów

Wiele kryteriów

Dwa kryteria

Podmioty

Firmy

Marki

Definicja rynku

Szeroka

Wąska

Zastosowanie

Strategia firmy

Decyzje cenowe

Źródło: Opracowanie własne.

Źródło: Hunt M. (1972), Competition in the Major Home Appliance Industry, doctoral dissertation, Harvard University, s.8; Newmann H.H. (1978),

Strategic Groups and the Structure-Performance Relationship, Review of Economics and Statistics, August 1978, s. 416-427; Dess G. (1984),

Porter's Generic Strategies as Determinants of Strategic Group Membership and Organizational Performance, Academy of Management Journal,

vol. 27, No. 3, 467-488; Harrigan K. (1985). An Application of Clustering for Strategic Group Analysis. Strategic Management Journal, 8, s. 55-73;

Thomas H., Venkatraman N. (1988), Research on Strategic Groups: Progress and Prognosis, Journal of Management Studies, 25:6 November,

str. 537-557; Porter M. (1992), Strategia konkurencji. Metody analizy sektorów i konkurentów, PWE, Warszawa, s. 137-163;; Deams H., Thomas

H. (1994), Strategic Groups, Strategic Moves and Performance, Pergamon, Oxford.

27

Źródła danych

Wymiar cenowy

Badania syndykatowe

Własne obserwacje

Nielsen

GFK Polonia

IMS

Wymiar postrzeganej jakości

• Badania ilościowe – klientów

– Własne

– Niezależne instytucje

Punkty sprzedaży

detalicznej

Targi

Cenniki konkurentów

Badania ilościowe –

klientów

Źródło: Opracowanie własne.

28

Techniki analityczne

Analiza skupień

Ranking marek

Źródło: Opracowanie własne.

29

Przykład 1 – telewizory

LCD 26 cali

Grupa cenowa

Premium

(powyżej 1600 zł)

Mid-price

(1401-1600 zł)

Economy

(1201-1400 zł)

Cheap

(poniżej 1200 zł)

Producent

Cena

Sony

1758

Samsung

Philips

Sharp

Toshiba

LG

Orion

1496

1443

1435

1425

1398

1316

Funai

1190

Źródło: GFK Polonia - dane ze stycznia 2010.

30

Przykład 2 - telewizory LCD

32 cali

Grupa cenowa

Premium

(2001-2300 zł)

Mid-price

(1801-2000 zł)

Economy

(1501-1800 zł)

Cheap

(poniżej 1500 zł)

Producent

Cena

Sony

2214

Sharp

2032

Philips

1931

Samsung

1910

Toshiba

1697

LG

1570

Funai

1350

Źródło: GFK Polonia - dane ze stycznia 2010.

31

Przykład 3 – telewizory LCD

37 cali

Grupa cenowa

Premium

(2701-3000 zł)

Mid-price

(2401-2700 zł)

Economy

(2101-2400 zł)

Producent

Cena

Sony

2830

Philips

2810

Samsung

2508

Sharp

2393

Toshiba

2298

LG

2165

Źródło: GFK Polonia - dane ze stycznia 2010.

32

Strategie pozycjonowania

cenowego

Ujęcie

statyczne

Ujęcie

dynamiczne

Strategia

niskich cen

Stopień nowości

grupy cenowej

Strategia

przeciętnych cen

Strategia

wysokich cen

Stopień nowości

marki

33

Źródło: Opracowanie własne.

Strategie pozycjonowania

cenowego – ujęcie statyczne

Strategia cen niskich

Strategia cen średnich

Strategia cen wysokich

Źródło: G. Karasiewicz (1997). Marketingowe strategie cen, PWE, Warszawa, s.199-218; P.

Waniowski.(2003). Strategie cenowe, PWE, Warszawa, s. 165-181; T. Nagle (1987). The

Strategy and Tactics of Pricing. Prentice Hall, Englewood Cliffs, s. 113-121.

34

Strategia niskich cen –

Southwest Airlines

Brak

Transferu

bagażu

Brak posiłków

Ograniczony

zakres usług

dla pasażerów

Brak przydziału

miejsc

Częste,

Niezawodne

odloty

15 minut

postoju

na lotniskach

Wysokie

wynagrodzenie

pracowników

Elastyczne

układy pracy

Wysoki poziom

akcjonariatu

pracowniczego

Brak połączeń

z innymi liniami

Nieliczne,

wydajne

załogi

naziemne i

obsługi

pasażerów

Ograniczone

korzystanie z usług

agencji podróży

Automaty

biletowe

Duży stopień

Wykorzystania

samolotów

Tylko

Boeing 737

Krótkie trasy

między

miastami

średniej wielkości i

drugorzędnymi

Portami lotniczymi

„Southwest

linie lotnicze

o niskich cenach”

Bardzo niskie

ceny biletów

Źródło: M. Porter (2001). Porter o

konkurencji, PWE, Warszawa, s. 57.

35

Strategia niskich cen –

warunki stosowania

duży masowy rynek, składający się w dużej części

z nabywców o wysokiej wrażliwości cenowej

przewaga kosztowa (mająca trwały charakter)

sprzyjające otoczenie konkurencyjne

Koszty - cena

36

Źródło: Opracowanie własne.

Strategia niskich cen – zalety i

wady

Zalety:

szybka penetracja

rynku

możliwość

wykorzystania

zdolności

produkcyjnych

Wady:

negatywny wizerunek

firmy

poszukiwanie

wszelkich działań

prowadzących do

obniżenia kosztów

37

Źródło: Opracowanie własne.

Strategia średnich cen –

Browar EB

Średnie ceny

Efekt ekonomi skali

Obniżenie kosztów

produkcji piwa

Marka i opakowanie

Wybór segmentu

docelowego

„Czas na EB”

„młodych”

Wystandaryzowana

jakość piwa

Nowoczesna

technologia

Gastronomia

Znalezienie wolnego

miejsca na rynku

Zbudowanie ogólnopolskiej

sieci dystrybucji

Duże nakłady

na promocję

Duże możliwości

finansowe

Know-how w

zakresie marketingu

38

Inwestor zagraniczny

Źródło: Opracowanie własne.

Strategia średnich cen –

warunki stosowania

brak możliwości wykorzystania strategii niskich i wysokich

cen

aktywne wykorzystywanie innych instrumentów marketingmix

elastyczny popyt na produkty firmy (tzw. popyt selektywny)

i niska elastyczność cenowa popytu rynkowego (tzw.

pierwotny)

Promocja

Dystrybucja

39

Źródło: Opracowanie własne.

Strategia średnich cen – zalety

i wady

Zalety:

uproszczenie decyzji

cenowych i zmniejsza

prawdopodobieństwo

popełniania błędów

Wady:

ograniczenie

elastyczności firmy w

zakresie decyzji

cenowych

cena oscylująca wokół

cen przeciętnych nie

wyróżnia oferty

rynkowej

przedsiębiorstwa

40

Źródło: Opracowanie własne.

Strategia wysokich cen –

Harvard Business School

Infrastruktura na

wysokim poziomie

Aktywne

stowarzyszenie

absolwentów

Dobra sytuacja

finansowa

Sprawna administracja,

dobrze opłacana

Absolwenci

Wysokie ceny

Atrakcyjny

program studiów

Uczestnicy/

studenci

Wysoka

jakość usług

Case study

Potencjalni

uczestnicy / studenci

Tradycja

Dobrzy, znani

wykładowcy

Własne

wydawnictwa

Wizerunek HBS

jako najlepszej

szkoły biznesu

Studia

doktorskie

Wysokie wymagania

wobec potencjalnych

uczestników / studentów

Atrakcyjne miejsce

pracy dla naukowców

41

Źródło: Opracowanie własne.

Strategia wysokich cen –

warunki stosowania

popyt na produkty firmy jest nieelastyczny

ciągle doskonalenie produktu

pozytywny wizerunek marki / produktu / dostawcy / kraju

pochodzenia

cena jest istotnym wskaźnikiem jakości

Produkt

42

Źródło: Opracowanie własne.

Strategia wysokich cen –

zalety i wady

Zalety:

zasugerowanie

nabywcom wyższej

jakości oferowanych

produktów

duży margines

bezpieczeństwa

związany wysoką

jednostkową marżą

zysku

Wady:

ograniczone

możliwości sprzedaży

dla nabywców o dużej

wrażliwości cenowej

przyciąganie nowych

konkurentów

43

Źródło: Opracowanie własne.

Strategie pozycjonowania

cenowego – ujęcie dynamiczne

Stopień nowości grupy cenowej

Stopień

nowości

marki

produktowej

Nowa grupa cenowa

Istniejąca grupa

nieobsługiwana

Nowa

marka

Stworzenie nowej grupy

cenowej dla nowej marki.

Wejście z nową marką do

istniejącej grupy dotychczas

nieobsługiwanej przez firmę.

Wejście z nową marką do

dotychczas obsługiwanej

grupy cenowej.

Stara

marka

Przesunięcie istniejącej marki

do nowej grupy cenowej.

Przesunięcie starej marki do

lepszej,

istniejącej

grupy

strategicznej.

Wzmacnianie istniejącej

grupy cenowej.

Źródło: G. Karasiewicz (2003). Pozycjonowanie cenowe, Marketing w

Praktyce, nr 8, s. 49-53.

cenowa

-

Istniejąca

grupa

obsługiwana

cenowa-

44

Stworzenie nowej grupy

cenowej

Więcej za więcej

Haagen Dazs

Więcej za tyle samo

Toyota Lexus

Mniej za znacznie mniej

Southwest Airlines

Więcej za mniej

Toy’R’Us

Źródło: P.Kotler (2000), Kotler o marketingu,, One Press –Helion, Gliwice, s. 104-108.

45

3

Drugie

przybliżenie cenowe –

określenie dopuszczalnego

przedziału cenowego

46

Dopuszczalny przedział

cenowy

Górna granica

Wartość

produktu

Dopuszczalny

przedział

cenowy

Dolna granica

Jednostkowy

koszt

zmienny

47

Źródło: Opracowanie własne.

Dolna granica

Dolna granica

dopuszczalnego

przedziału cenowego

1. Co jest dolną granicą?

2. Jak mierzyć?

3. Dlaczego?

4. Jakie są ograniczenia?

48

Źródło: Opracowanie własne.

Dolna granica

Co jest dolną granicą dopuszczalnego

przedziału cenowego?

Jednostkowy

koszt zmienny

49

Źródło: Opracowanie własne.

Dolna granica - jak mierzyć?

Metoda księgowa

Metoda statystyczna

50

Źródło: Opracowanie własne.

Dolna granica – dlaczego?

Sytuacja A

Produkt

Cena

(w zł)

jkz

(w zł)

Sprzedaż

(w szt.)

Przychód ze

sprzedaży (w

zł)

Koszt

zmienny

(w zł)

A

20

10

10

200

100

B

20

15

10

200

150

C

20

20

10

200

200

30

600

450

Łącznie

51

Źródło: Opracowanie własne.

Dolna granica – dlaczego?

Sytuacja B

Produkt

Cena

(w zł)

jkz

(w zł)

Sprzedaż

(w szt.)

Przychód ze

sprzedaży (w

zł)

Koszt

zmienny

(w zł)

A

20

10

10

200

100

B

20

15

10

200

150

20

400

250

Łącznie

52

Źródło: Opracowanie własne.

Dolna granica – dlaczego?

Sytuacja C

Produkt

Cena

(w zł)

jkz

(w zł)

Sprzedaż

(w szt.)

Przychód ze

sprzedaży (w

zł)

Koszt

zmienny

(w zł)

A

20

10

10

200

100

B

20

15

10

200

150

C

20

19

10

200

190

30

600

440

Łącznie

53

Źródło: Opracowanie własne.

Dolna granica – dlaczego?

Porównanie

Przy założeniu – koszty stałe 100 zł

Sytuacja

Sprzedaż

(w szt.)

Przychód ze Zysk

sprzedaży

brutto

(w zł)

(w zł)

Rentowność

sprzedaży

(w %)

Sytuacja A

30

600

50

8,3%

Sytuacja B

20

400

50

12,5%

Sytuacja C

30

600

60

10,0%

54

Źródło: Opracowanie własne.

Dolna granica - ograniczenia

Jakie są ograniczenia?

Kosztowe

1. Koszty stałe

2. Koszty zmienne

Popytowe

1. Produkty substytucyjne

2. Produkty komplementarne

55

Źródło: Opracowanie własne.

Górna granica

Górna granica

dopuszczalnego

przedziału cenowego

1. Co jest górną granicą?

2. Jak mierzyć?

3. Dlaczego?

4. Jakie są ograniczenia?

56

Źródło: Opracowanie własne.

Górna granica

Co jest górną granicą dopuszczalnego

przedziału cenowego?

Wartość

oferty – koszty zakupu

57

Źródło: Opracowanie własne.

Górna granica – co jest?

Wartość oferty – koszty zakupu = cena +

wartość dla klienta (minimum „0”)

Jest to wartość zestaw korzyści

(produktowych, usługowych, pracowniczych i

wizerunkowych) uzyskiwanych i

postrzeganych przez klienta obniżona przez

koszty zakupu (energii, czasu, mentalne)

58

Źródło: Opracowanie własne.

Górna granica – jak mierzyć?

Bezpośrednie

porównanie cenowe

Wartość

oferty

– koszty

zakupu

Wielokryterialna

ocena wartości produktu

Test Alfa

Test Beta

59

Źródło: Opracowanie własne.

Górna granica – jak mierzyć?

Bezpośrednie porównanie cenowe

Badania ilościowe

Dany rynek produktowy

Dana grupa cenowa

Który z tych produktów

jest zdaniem

Pani (Pana) najlepszy?

Który z tych produktów

zostałby kupiony

przez Panią (Pana)?

Punkt odniesienia

Punkt odniesienia

Przeciętna cena rynkowa

Cena najbliższego konkurenta

Przeciętna cena rynkowa

Cena najbliższego konkurenta

Źródło: Opracowanie własne.

60

Górna granica – jak mierzyć?

Bezpośrednie porównanie cenowe – przykład

Cztery produkty (woda mineralna gazowana) należące do

tej samej grupy cenowej

Pytanie - Który z tych produktów zostałby kupiony przez

Panią (Pana)

Produkt (marka)

% wskazań przez respondentów

A

35%

B

25%

C

20%

D

20%

61

Źródło: Opracowanie własne.

Górna granica – jak mierzyć?

Bezpośrednie porównanie cenowe – przykład (cd)

Cena

punktu

odniesienia

Cena

produktu A

Punkt odniesienia przeciętna cena

rynkowa

Wartość PO

w%

Cena PO

1,50 zł

Cena produkt A

2,10 zł

Wartość

produktu A

w%

Punkt odniesienia cena najbliższego

konkurenta

Cena PO x Wartość A

Cena PO

1,80 zł

Cena produkt A

2,52 zł

Cena A =

Wartość PO

62

Źródło: Opracowanie własne.

Górna granica – jak mierzyć?

Wielokryterialna ocena wartości produktu

Badania jakościowe

Określenie kryteriów wyboru

(atrybutów oferty ważnych dla klientów)

Dany rynek

produktowy

Dana grupa

cenowa

Badania ilościowe

Wyznaczenie relatywnej ważności kryteriów (atrybutów)

•Pytanie wielokrotnego

wyboru

•Skale do badania postaw

(ważności i ocen)

•Analiza conjoint

Ocena konkurencyjnych ofert z punktu widzenia

poszczególnych kryteriów (atrybutów)

63

Źródło: Opracowanie własne.

Górna granica – jak mierzyć?

Wielokryterialna ocena wartości produktu – kopiarka

Atrybuty

Waga

Marka A

ocena ocena

ważona

Czas uruchomienia maszyny

10%

1

Szybkość kopiowania

10%

2

Łatwość obsługi

12%

1

Jakość kopii

10%

1

Kopiowanie wielu formatów

10%

1

Trwałość

10%

1

Niezawodność

10%

2

Jakość usług serwisowych

6%

2

Długość gwarancji

4%

3

Szybkość dostaw

4%

2

Jakość obsługi

6%

2

Wizerunek marki

10%

1

Reputacja firmy

8%

2

Wartość w punktach

1,62

Wartość względna (wartość w punktach/ łączna 17,46%

wartość wszystkich ofert)

Postrzegana wartość marki – gdy przeciętna cena 5 237 zł

rynkowa wynosi 10000 zł

Postrzegana wartość marki – gdy cena

najbliższego konkurenta B wynosi 12000 zł

Marka B

Ocena ocena

ważona

0,10

3

0,20

4

0,12

3

0,10

3

0,10

2

0,10

2

0,20

3

0,12

2

0,12

3

0,08

4

0,12

3

0,10

2

0,16

3

3,08

33,19%

9 957 zł

Marka C

ocena ocena

ważona

0,30

5

0,40

5

0,36

5

0,30

2

0,20

4

0,20

4

0,30

5

0,12

3

0,12

3

0,16

3

0,18

4

0,20

5

0,24

4

4,58

49,35%

0,50

0,50

0,60

0,20

0,40

0,40

0,50

0,18

0,12

0,12

0,24

0,50

0,32

14 806 zł

17 844 zł

64

Górna granica – jak mierzyć?

Test Alfa i Beta

Wybór produktu konkurencyjnego – punkt odniesienia

Określenia korzyści – kosztów

Do oceny / testowania

Testowanie w firmie

(test Alfa)

Badania eksperckie

Testowanie u klientów

(test Beta )

65

Wartość oferty – koszty zakupu

Źródło: Opracowanie własne.

Górna granica – jak mierzyć?

Koparka hydrauliczna

Punkt wyjścia

Cena koparki

o porównywalnych

parametrach

480 tys. złotych

Korzyść – wyższa niezawodność

+ 10 tys. złotych premii

Korzyść – wyższa trwałość

+ 20 tys. złotych premii

Korzyść – niższe użycie paliwa

+ 15 tys. złotych premii

Korzyść – dłuższa gwarancja

+ 5 tys. złotych premii

Wartość naszej

koparki

480 tys. złotych

+40 tys. złotych

= 520 tys. złotych

Strata – wyższe ceny części zamiennych

- 10 tys. złotych obniżki

66

Źródło: Opracowanie własne.

Górna granica – dlaczego?

Co jest najważniejszym celem

marketingowym w każdej firmie?

Kreowanie i utrzymanie wysokiego stopnia

zadowolenia nabywców, które prowadzi do

wysokiego stopnia lojalności nabywców

67

Źródło: Opracowanie własne.

Górna granica – dlaczego?

Wartość oferty

dla klienta

Wartość

oferty

-koszty

zakupu

Cena

Pozostałe

koszty

Kreuje

zadowolenie

nabywców

Wzrost sprzedaży

Wzrost udziału w rynku

Obniżka kosztów

Zwiększenie NMC

Zwiększenie zysku

Zwiększenie ROS

Zwiększenie ROI

Zwiększenie ROE

68

Źródło: Opracowanie własne.

Górna granica - ograniczenia

Jakie są ograniczenia?

Zróżnicowana wartość

produktu (oferty)

w różnych

segmentach rynku

Koszty

Czas

Wybór punktu

odniesienia

69

Źródło: Opracowanie własne.

4

Trzecie

przybliżenie cenowe –

analiza popytu

70

Dopuszczalny przedział cenowy –

analiza wariantów cenowych

Górna granica

Dopuszczalny

przedział

cenowy

Wartość

produktu

•Analiza popytu

•Analiza konkurenci

•Analiza opłacalności

Dolna granica

Jednostkowy

koszt

zmienny

71

Źródło: Opracowanie własne.

Dopuszczalny przedział cenowy –

analiza wariantów cenowych

Cena produktu

(marki)

Ceny

konkurencji

Wolumen sprzedaży

Wartość oferty

Koszty

Przychód ze sprzedaży

Zysk

Opracowanie własne na podstawie: R.J. Dolan, H. Simon

(1996). Power Pricing, The Free Press, New York, s. 46.

72

Analiza popytu

1.

2.

3.

Ujęcie mikroekonomiczne

Czynniki determinujące wrażliwość cenową

nabywców

Badania empiryczne wrażliwości cenowej

nabywców

73

Źródło: Opracowanie własne.

Ujęcie mikroekonomiczne

Definicja popytu

Krzywa popytu

Wskaźnik elastyczności cenowej popyty

Rodzaje popytu

Relacja elastyczności cenowa popytu w

wyniki firmy

74

Źródło: Opracowanie własne.

Popyt – definicja

Popyt w ujęciu marketingowym, oznacza

zapotrzebowanie zgłaszane przez nabywców, na

dany produkt, w danym okresie, na określonym

rynku geograficznym, które jest determinowane

przez: zastosowanie określonego programu

marketingowego, zmiany w mikrootoczeniu i

makrootoczeniu marketingowym

Źródło: P. Kotler (2003). Marketing Management. Prentice Hall, Upper

Saddle River, s. 145.

75

Krzywa popytu

Cena

Ilość

76

Wskaźnik elastyczności

cenowej popytu

Q P

ep

/

Q0 P0

ep - elastyczność

cenowa popytu.

Q – zmiana popytu

Q0 - popyt w okresie

początkowym

P – zmiana ceny

P0 - cena w okresie

początkowym,

Źródło: A.Braff (1969). Microeconomic Analysis, John Wiley & Sons,

Inc., New York, s. 12-16.

77

Wskaźnik elastyczności

cenowej popytu

Cena w początkowym

okresie 0,80 zł

Cena w następnym

okresie 0,90 zł

Popyt w początkowym

okresie 200 ton

Popyt w następnym

okresie 120 ton

Wskaźnik elastyczności

cenowej popytu

80 0,1

ep

/

3,2

200 0,8

78

Źródło: Opracowanie własne.

Rodzaje popytu

popyt doskonale elastyczny

w takiej sytuacji popyt zmienia się w sposób nieskończony na każdą niewielką

zmianę ceny (ep +)

popyt elastyczny

wówczas popyt reaguje na ceny w stopniu więcej niż proporcjonalnym (ep>1)

popyt jednolity (proporcjonalny)

wtedy popyt reaguje na cenę w takim samym stopniu w jakim zmienia się cena

(ep= 1)

popyt nieelastyczny

wówczas popyt reaguje na ceny w stopniu mniej niż proporcjonalnym (e < 1)

p

popyt sztywny

w takich sytuacjach popyt nie wykazuje żadnych zmian mimo wzrostu lub spadku

cen: ep= 0

popyt odwrotnie elastyczny

są to sytuacje niezgodne z prawem zmniejszającego się popytu, czyli np. wzrost

ceny pociąga za sobą wzrost popytu, tzw. paradoksy: Veblena, Giffena, i

spekulacyjny (ep<0)

Źródło: S.Mynarski (1987). Analiza rynku. Problemy i metody, PWE, Warszawa, s.32

79

Rodzaje popytu

Cena

Popyt sztywny

Popyt odwrotnie elastyczny

Popyt doskonale

elastyczny

Popyt elastyczny

Popyt nieelastyczny

Popyt jednolity

Ilość

Źródło: Opracowanie własne.

80

Relacje elastyczność cenowa

popytu a wyniki firmy

Wskaźnik

elastyczności

cenowej popytu

Popyt

elastyczny

Obniżka ceny

Popyt

jednolity

Utrzymanie

ceny

Podwyżka ceny

Wzrost utargu

całkowitego

Popyt

nieelastyczny

Spadek utargu

całkowitego

Obniżka ceny

Brak zmian – utargu

całkowitego

Podwyżka ceny

Spadek utargu

całkowitego

Wzrost utargu

całkowitego

81

Opracowanie własne na podstawie: R. Best (2004). Market Based Management. Prentice Hall, Upper

Saddle River, s. 211.

Czynniki determinujące

wrażliwość cenową nabywców

Procedura:

Identyfikacja czynników determinujących

wrażliwość cenową

Określenie kierunku ich wpływu (czy nabywcy są

wrażliwi na ceny czy też nie)

Wyznaczenie siły wpływu (np. w skali od 1 do 3)

82

Źródło: Opracowanie własne.

Czynniki determinujące

wrażliwość cenową nabywców

efekt pilności potrzeby

nabywcy są bardziej wrażliwi na cenę, im mniejsza jest natarczywość

danej potrzeby

efekt unikalności oferty

nabywcy są bardziej wrażliwi na cenę, im mniej unikalny jest produkt

efekt świadomości istnienia substytutów

nabywcy są bardziej wrażliwi na cenę, gdy są świadomi istnienia

substytutów bliskich i dalekich

efekt trudnego porównywania

nabywcy są bardziej wrażliwi na cenę, gdy mogą łatwo porównać jakość

oferowanych produktów na rynku

efekt globalnych wydatków

nabywcy są bardziej wrażliwi na cenę, im większą część ich dochodu

stanowi wydatek na dane dobro w dłuższym okresie

Opracowanie własne na podstawie: R. Best (2004). Market Based Management. Prentice Hall, Upper Saddle

River, s. 215; T. Nagle (1987). The Strategy and Tactics of Pricing. Prentice Hall, Englewood Cliffs, s. 58-80.

83

Czynniki determinujące

wrażliwość cenową nabywców

efekt końcowego pożytku

efekt podzielonych wydatków

nabywcy są bardziej wrażliwi na cenę, gdy produkt nie jest używany wraz z

innymi zakupionymi wcześniej

efekt prestiżu

nabywcy są bardziej wrażliwi na cenę, jeśli koszty zakupu danego produktu

są ponoszone w całości przez nich

efekt utopionych pieniędzy (sunk investment effect)

nabywcy są bardziej wrażliwi na cenę, im większy jest wydatek w stosunku

do całkowitego kosztu zakupu dobra finalnego

nabywcy są bardziej wrażliwi na cenę, gdy dany produkt charakteryzuję się

mniejszą prestiżowością i ekskluzywnością

efekt zapasów

nabywcy są bardziej wrażliwi na cenę, kiedy mogą przechowywać produkt

Opracowanie własne na podstawie: R. Best (2004). Market Based Management. Prentice Hall, Upper Saddle

River, s. 215; T. Nagle (1987). The Strategy and Tactics of Pricing. Prentice Hall, Englewood Cliffs, s. 58-80.

84

Badania empiryczne wrażliwości

cenowej nabywców

Zmienna mierzona

Warunki pomiaru

Niekontrolowany

Kontrolowany

Aktualny zakup

Analiza danych rynkowych

Eksperyment terenowy

Eksperyment laboratoryjny

Preferencje i

intencje zakupowe

Bezpośrednie pytanie w

kwestionariuszu badawczym

Buy-response badanie

Symulacja rynkowa

Analiza połączona (conjoint)

Źródło: Opracowanie własne na podstawie: T. Nagle (1987). The Strategy and Tactics of Pricing. Prentice Hall,

Englewood Cliffs, s. 266.

85

Badania empiryczne wrażliwości

cenowej nabywców

Zasadność

zewnętrzna

Zasadność

wewnętrzna

Koszt

Nowe

produkty

Dotychczasowe

produkty

Ocena ogólna

Analiza danych

rynkowych

wysoka

średnia

niski

nie

tak

użyteczne dla

dotychczasowych

produktów

Bezpośrednie

pytanie

niska

niska

średni

dyskusyjne

tak

dyskusyjna

Buy-response

badanie

niska

niska

średni

dyskusyjne

tak

dyskusyjna

Eksperyment

rynkowy

wysoka

średnia

wysoki

tak

tak

dyskusyjna

Eksperyment

laboratoryjny

średnia

średnia

średni

tak

tak

użyteczna

Symulacja rynkowa

wysoka

średnia

średni

tak

tak

bardzo użyteczna

Analiza połączona

wysoka

wysoka

średni

tak

tak

bardzo użyteczna

Opracowanie własne na podstawie: H. Simon (1996). Zarządzanie cenami, PWN, Warszawa, s. 110; R.J. Dolan,

H. Simon (1996). Power Pricing, The Free Press, New York, 75.

86

Badanie empiryczne -1

Akumulator – Bosch Silver 50 AH

„Jeśli miałbyś kupić akumulator, to mając do wyboru

cztery marki (odpowiednio marka A, B, C, i D) po

cenie 250 zł, który z nich Pan wybrałby?”

Następnie są przedstawiane dalsze kombinacje

cenowe.

87

Źródło: Opracowanie własne.

Badania empiryczne - 2

Akumulator – Bosch Silver 50 AH

Ep=1,4

Udział

respondentów

wskazujących dany

poziom ceny

Cena w zł

Źródło:

Skumulowany udział

respondentów

wskazujących dany

poziom ceny

Elastyczność

cenowa popytu

powyżej 280

6

6

280

2

8

275

3

11

1

270

5

16

1,2

265

6

22

1,6

260

8

30

1,8

255

9

39

1,8

250

9

48

1,6

245

8

56

1,6

240

8

64

poniżej 240

Opracowanie

88

36

100

Badania empiryczne - 3

Akumulator – Bosch Silver 50 AH

Skumulowany udział

respondentów

wskazujących dany

poziom ceny

Cena w zł

Prognoza popytu ilościowa

Ilość samochodów

osobowych

powyżej 280

5

280

7

45

275

11

71

270

17

110

265

25

162

260

34

200

255

44

285

250

55

356

245

67

434

240

82

531

poniżej 240

100

Stopa wymiany

Wielkość rynku

Udział w rynku Bosch

Udział akumulatorów

Bosch Silver 50 AH

w sprzedaży tej grupy

asortymentowej

89

5

Trzecie

przybliżenie cenowe –

analiza konkurencji

90

Dopuszczalny przedział cenowy –

analiza wariantów cenowych

Górna granica

Dopuszczalny

przedział

cenowy

Wartość

produktu

•Analiza popytu

•Analiza konkurenci

•Analiza opłacalności

Dolna granica

Jednostkowy

koszt

zmienny

91

Źródło: Opracowanie własne.

Dopuszczalny przedział cenowy –

analiza wariantów cenowych

Cena produktu

(marki)

Ceny

konkurencji

Wolumen sprzedaży

Wartość oferty

Koszty

Przychód ze sprzedaży

Zysk

Opracowanie własne na podstawie: R.J. Dolan, H. Simon

(1996). Power Pricing, The Free Press, New York, s. 46.

92

Analiza konkurencji

1.

2.

3.

Ujęcie mikroekonomiczne – struktury

podmiotowe podaży

Analiza zachowań cenowych konkurentów

Określenie reakcji konkurentów na

wyznaczone warianty cenowe – analiza

Bayesian

93

Źródło: Opracowanie własne.

Struktury podmiotowe podaży

Ceny kontrolowane

przez rynek

Konkurencja doskonała

Oligopol jednorodny

Ceny kontrolowane

przez organy państwowe

Monopol naturalny

Monopol

Ceny kontrolowane

przez przedsiębiorstwo

Monopol

Konkurencja monopolistyczna

Oligopol zróżnicowany

Źródło: Opracowanie własne.

94

Analiza zachowań cenowych

konkurentów

Pozycja rynkowa konkurentów

Cele rynkowe

Typ przewagi konkurencyjnej

Stopień lojalności nabywców

Znaczenie strategiczne produktu

Sytuacja finansowa

Aktualne koszty i ceny

Reakcja konkurentów na zmiany

ceny

95

Źródło: Opracowanie własne.

Pozycja rynkowa konkurentów

Lider rynkowy

Pretendent rynkowy

Może poszukiwać szans w zwiększeniu udziału rynkowego

poprzez agresywne działania cenowe

Naśladowca rynkowy

Może pełnić rolę przywódcy cenowego

Unika agresywnej polityki cenowej

Podąża za decyzjami cenowymi lidera rynkowego lub

pretendentów rynkowych

Bierna polityka cenowa

Specjalista rynkowy

Unika rywalizacji cenowej poprzez silne dostosowanie

swojej oferty rynkowej do segmentu docelowego

Źródło: P. Kotler (2003). Marketing Management. Prentice Hall,

Upper Saddle River, s. 254.

96

Cele i strategie marketingowe

konkurentów - 1

Cele ofensywne

(wzrost udziału w rynku)

Cele marketingowe

Cele defensywne

(wzrost rentowności)

Przywództwo kosztowa

Strategie marketingowe

Zróżnicowanie oferty

97

Źródło: Opracowanie własne.

Cele i strategie marketingowe

konkurentów - 2

Przywództwo kosztowe –

cele defensywne

Dostawca A

Dostawca B

Wartość dla

klienta 30

Wartość dla

Klienta 30

Zysk 50

Przywództwo kosztowe –

cele ofensywne

Dostawca A

Wartość dla

Klienta 50

Dostawca B

Wartość dla

Klienta 30

Zysk 30

Zysk 30

Zysk 30

Koszty 50

Koszty 70

Koszty 70

Koszty 50

98

Źródło: Opracowanie własne.

Cele i strategie marketingowe

konkurentów - 3

Zróżnicowanie oferty –

cele defensywne

Dostawca A

Wartość dla

klienta 30

Zróżnicowanie oferty –

cele ofensywne

Dostawca A

Dostawca B

Wartość dla

Klienta 30

Wartość dla

Klienta 50

Dostawca B

Wartość dla

Klienta 30

Zysk 50

Koszty 50

Zysk 30

Zysk 30

Zysk 30

Koszty 50

Koszty 50

Koszty 50

99

Źródło: Opracowanie własne.

Lojalność nabywców

Im wyższa, tym mniejsze

prawdopodobieństwo odpowiedzi konkurenta

na zmianę ceny

100

Źródło: Opracowanie własne.

Znaczenie strategiczne

produktu

Im mniejsze znaczenie produktu, tym

mniejsze prawdopodobieństwo odpowiedzi

konkurenta na zmianę ceny

101

Źródło: Opracowanie własne.

Aktualne koszty i ceny

konkurentów

Ceny konkurentów

Dane z badań syndykatowych

Informacje zbierane przez

handlowców

Własna obserwacja

„fikcyjne” ofertowanie

konkurentów

Koszty konkurentów

Koszty materiałów i

komponentów – analiza źródeł

zaopatrzenia

Koszty robocizny – analiza

lokalnego rynku pracy

Koszty marketingowe –

analiza aktywności

marketingowej

Koszty produkcji – analiza

wykorzystywanych technologii

Koszty ogólnozakładowych –

analiza dokumentów

finansowych

102

Źródło: Opracowanie własne.

Reakcje konkurentów na zmiany

cen

Bezpośrednie reakcje

Siła reakcji

Czas reakcji

Pośrednie reakcje

Produkt

Dystrybucja

Zwiększenie intensywności działań promocyjnych

Wykorzystanie akcji promocji sprzedaży (okresowe obniżenie ceny)

Poszukiwanie nowych instrumentów promocji (o większej efektywności)

Cena

Zwiększenie intensywności dystrybucji

Poszukiwanie nowych rozwiązań dystrybucyjnych (o większej efektywności)

Promocja

Modernizacja produktu (poprawa parametrów funkcjonalno-użytkowych)

Wzbogacenie usług dodatkowych

Wprowadzenie nowych wersji asortymentowych lub marek

Podwyżka ceny gdy konkurent obniżył ceny – cena jako wskaźnik jakości produktu

Obniżka ceny gdy konkurent podwyższył ceny – sygnalizacja przewagi kosztowej

Brak reakcji

Nieprzewidywalna reakcja

103

Źródło: Opracowanie własne.

Pośrednia reakcja – przykład

104

Strategie cenowe konkurentów

1.

przedsiębiorstwa pełniące rolę lidera cenowego

2.

przedsiębiorstwa współpracujące w zakresie cen

3.

(w takim przypadku dostosowuje ono swoje ceny do cen ustalonych przez większych

dostawców lub cen rynkowych, ale nie dostosowuje wielkości produkcji do zmian

cenowych)

przedsiębiorstwa wykorzystujące sposobności (okazje) cenowe

6.

(w takiej sytuacji poszukuje ono możliwości odpowiadania na posunięcia cenowe

konkurentów za pomocą innych instrumentów marketingowych)

przedsiębiorstwa adaptujące swoje ceny do cen zewnętrznych

5.

(taka firma przeprowadza zmiany cenowe równolegle z innymi przedsiębiorstwami w

branży i dostosowuje wielkość produkcji do zmian cenowych)

przedsiębiorstwa unikające bezpośredniej rywalizacji cenowej

4.

(w takiej sytuacji jest ono inicjatorem wszelkiego rodzaju zmian cenowych na danym

rynku produktowym, a większość pozostałych dostawców przystosowuje swoje ceny

do tych propozycji)

(w takiej sytuacji firma podwyższa cenę z opóźnieniem lub podwyższa o niższy

procent w reakcji zwiększenie cen przez konkurentów, albo też obniża ceny szybko

lub też większym stopniu w reakcji na obniżkę cen przez konkurentów)

przedsiębiorstwa stosujące agresywną (drapieżną) politykę cenową

(wówczas cena jest traktowana jako instrument agresywnej walki konkurencyjnej,

mającej na celu wyeliminowanie konkurentów)

Opracowanie własne na podstawie: T. Nagle (1987). The Strategy and Tactics of Pricing. Prentice Hall, Englewood

Cliffs, s. 96.

105

Analiza Bayesian – przykład (1)

Producent przekaźników miniaturowych mający

udział w rynku krajowym wynoszący 70% ustalił dla

jeden z typów przekaźników dopuszczalny

przedział cenowy między 1,5 -2,3 zł. Obecna cena

1,9 zł

Firmy zachodnioeuropejskie - firmy unikające

bezpośredniej rywalizacji cenowej (grupa A

Importerzy przekaźników z Dalekiego Wschodu firmy poszukujące okazji cenowych (grupa B).

106

Źródło: Opracowanie własne.

Analiza Bayesian – przykład (2)

Ceny w zł

Reakcj

a

1,7 A1

Charakterystyka reakcji

brak reakcji

Prawdopodobieństwo wystąpienia

1

B1

obniżenie ceny o 0,2 zł

0,3

B2

obniżenie ceny o 0,1 zł

0,7

1,8 A1

brak reakcji

1

B1

obniżenie ceny o 0,2 zł

0,2

B2

obniżenie ceny o 0,1 zł

0,8

1,9 A1

brak reakcji

1

B1

obniżenie ceny o 0,1 zł

0,6

B2

brak reakcji

0,4

2 A1

brak reakcji

1

B1

obniżenie ceny o 0,1 zł

0,3

B2

brak reakcji

0,7

107

Źródło: Opracowanie własne.

Analiza Bayesian – przykład (3)

Cena w

zł

Stan

rynku

Prawdopodobieństwo

Prognoza

sprzedaży

w tys. szt.

Wartość

oczekiwana

sprzedaży

Prognoza

sprzedaży

w tys. szt.

1,7 A1,B1

0,3

570

171

A1,B2

0,7

585

409,5

1,8 A1,B1

0,2

555

111

A1,B2

0,8

565

452

1,9 A1,B1

0,6

525

315

A1,B2

0,4

550

220

2 A1,B1

0,3

500

150

A1,B2

0,7

520

364

Prognoza

sprzedaży

w tys. zł

580,5

986,85

563

1013,4

535

1016,5

514

1028

108

Źródło: Opracowanie własne.

6

Trzecie

przybliżenie cenowe –

analiza opłacalności

109

Dopuszczalny przedział cenowy –

analiza wariantów cenowych

Górna granica

Dopuszczalny

przedział

cenowy

Wartość

produktu

•Analiza popytu

•Analiza konkurenci

•Analiza opłacalności

Dolna granica

Jednostkowy

koszt

zmienny

110

Źródło: Opracowanie własne.

Dopuszczalny przedział cenowy –

analiza wariantów cenowych

Cena produktu

(marki)

Ceny

konkurencji

Wolumen sprzedaży

Wartość oferty

Koszty

Przychód ze sprzedaży

Zysk

Opracowanie własne na podstawie: R.J. Dolan, H. Simon

(1996). Power Pricing, The Free Press, New York, s. 46.

111

Analiza opłacalności

Jedna pozycja

Wiele pozycji

Tylko cena

Jednoasortymentowy

Wieloasortymentowy

Inne instrumenty

marketingu –mix

Zmodyfikowany

jednoasortymentowy

Zmodyfikowany

wieloasortymentowy

112

Źródło: Opracowanie własne.

Próg opłacalności -1

Próg opłacalności określa ilość (lub

wartość) oferowanego produktu, przy której

wpływy ze sprzedaży przy danej cenie

równoważą poniesione koszty stałe i

zmienne

Źródło: A. Rutkowski (2000). Zarządzanie finansami, PWE,

Warszawa, s.120-121.

113

Próg opłacalności -2

Utarg

Utarg całkowity

Koszty

Koszty

całkowite

Koszty

zmienne

Próg

opłacalności

Koszty stałe

Opracowanie własne na podstawie: A. Rutkowski (2000).

Zarządzanie finansami, PWE, Warszawa, s.122.

Ilość

114

Jednoasortymentowy próg

opłacalności

FC

BEQ

P VC

FC

BES

lub = BEQ x P

VC

1

P

Źródło: A. Rutkowski (2000). Zarządzanie finansami, PWE,

Warszawa, s.127.

gdzie:

BEQ - potrzebny wolumen

sprzedaży do pokrycia

kosztów całkowitych

BES - potrzebna wartość

utargu całkowitego do

pokrycia kosztów

całkowitych

FC - koszty stałe

VC - jednostkowy koszt

zmienny

P - cena

115

Wskaźnik bezpieczeństwa

WB

PS Q BEQ

PS Q

gdzie:

WB - wskaźnik

bezpieczeństwa przy

danym poziomie ceny

BEQ - próg

opłacalności przy

danym poziomie ceny

PSQ - prognoza

sprzedaży przy danym

poziomie ceny

116

Źródło: Opracowanie własne.

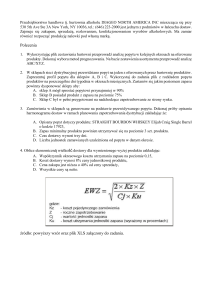

Marketingowa marża brutto

NMC MD SOM ( P VC ) ME

NMC – marketingowa marża brutto

MD – wielkość rynku

SOM- udział firmy (marki) w rynku

P – cena produktu

VC – jednostkowy koszt zmienny produktu

ME – koszty marketingowe

Źródło: R. Best (2004). Market-Based Management, 3d ed., Prentice Hall, Upper

Saddle River, s. 35-41

117

Jednoasortymentowy próg

opłacalności – przykład (1)

Piwo

Przedział cenowy (ceny zbytu) 1,4 -2 zł za 1

litr

Jednostkowy koszt zmienny 1,4 zł

Koszt stały 80 zł

Koszty marketingowe 40 zł

118

Źródło: Opracowanie własne.

Jednoasortymentowy próg

opłacalności – przykład (2)

Cena

2

1,9

1,8

1,7

1,6

1,5

1,4

Prognoza

sprzedaży

wl

150

200

250

300

360

380

400

Jednostkowa

marża brutto

w zł

0,6

0,5

0,4

0,3

0,2

0,1

0

Próg

Wskaźnik

opłacalności bezpieczeństwa Zysk

wl

w%

w zł

Utarg

całkowity

w zł

300

380

450

510

576

570

560

133

160

200

267

400

800

11,1

20,0

20,0

11,1

-11,1

-110,5

Rentowność

sprzedaży

w%

NMC

w zł

10

20

20

10

-8

-42

-80

50

60

60

50

32

-2

-40

3,3

5,3

4,4

2,0

-1,4

-7,4

-14,3

119

Źródło: Opracowanie własne.

Zmodyfikowany jednoasortymentowy

próg opłacalności – przykład (1)

Sytuacja A

cena 1,8 zł za litr

jednostkowy koszt zmienny 1,4 zł za litr

koszty stałe 80 zł – w tym marketingowe 40 zł

prognoza popytu 250 l

Sytuacja B

cena 1,9 zł za litr

jednostkowy koszt zmienny 1,5 zł za litr

koszty stałe 100 zł – w tym marketingowe 60 zł

Nowa butelka

Większe wydatki na reklamę i badania marketingowe

prognoza popytu 240 l (zwiększenie prognozy)

Sytuacja C

cena 1,8 zł za litr

jednostkowy koszt zmienny 1,4 zł za litr

koszty stałe 60 zł – w tym marketingowe 20 zł

Mniejsze wydatki na reklamę

prognoza popytu 230 l (zmniejszenie prognozy)

120

Źródło: Opracowanie własne.

Zmodyfikowany jednoasortymentowy

próg opłacalności – przykład (2)

Prognoza

sprzedaży

wl

Cena

1,8

1,9

1,8

250

240

230

Próg

Wskaźnik

opłacalności bezpieczeńst

wl

wa w %

Zysk

Jednostkowa Utarg

marża brutto całkowity

w zł

w zł

0,4

0,4

0,4

450

456

414

200

250

150

20

-4

35

Rentowność

sprzedaży

w%

NMC

w zł w zł

20

-4

32

60

36

72

4,4

-0,9

7,7

Sytuacja C –

najlepsza

121

Źródło: Opracowanie własne.

Wieloasortymentowy próg

opłacalności

gdzie:

FC A

BEQ A

TCM A

FC

TCM A TCM B

CM A

TCM B

FCB

FC

TCM A TCM B

BEQB

CM B

Źródło: A. Jarugowa, I. Sobańska, R. Sochacka(1991). Metody

kalkulacji. Koszty – ceny – decyzje, PWE, Warszawa, s. 225-229.

BEQA,B – próg opłacalności dla

produktu A i B

FC - koszty stałe,

FCA,B - koszty stałe możliwe do

rozpisania do odpowiednio do

produktu A i B

CMA,B, - marża brutto produktu

AiB

TCMA,B, - całkowita marża

brutto produktu A i B

122

Wieloasortymentowy próg

opłacalności – przykład (1)

Oferta tego przedsiębiorstwa składa się z trzech produktów

produkt A – piwo Pils (cena zbytu 130 zł za 1 hl, jednostkowy koszt

zmienny - 90 zł – 1hl, koszt stały rozliczony na produkt A - 400 tys. zł, w

tym koszt marketingowy 200 tys. zł))

produkt B – piwo Sudeckie (cena zbytu 200 zł za hl, jednostkowy koszt

zmienny - 130 zł – 1 hl, koszt stały rozliczony na produkt B - 600 tys. zł,

w tym koszty marketingowe 200 tys. zł))

produkt C – piwo Siłacz (cena zbytu 230 zł za 1hl, jednostkowy koszt

zmienny - 160 zł – 1hl, koszt stały rozliczony na produkt C - 500 tys. zł,

w tym koszt marketingowy 100 tys. zł)

Planowany koszt stały nie rozliczony na poszczególne produkty

w tym przedsiębiorstwie wynosi 1200 tys. zł.

123

Źródło: Opracowanie własne.

Wieloasortymentowy próg

opłacalności – przykład (2)

Piwo Pils

Cena Wielkość Wartość

Marża Całkowita Narzut w Próg

w zł

sprzedaży sprzedaży brutto marża

tys. zł

opłacalności

za hl w tys. hl

w tys. zł

w zł

brutto w

w tys. hl

tys. zł

100

110

120

130

140

150

160

170

180

45

44

43

42

40

38

36

34

29

4500

4840

5160

5460

5600

5700

5760

5780

5220

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

450,0

880,0

1290,0

1680,0

2000,0

2280,0

2520,0

2720,0

2610,0

98,5

192,5

282,3

367,6

437,6

498,9

551,4

595,2

571,1

49,8

29,6

22,7

19,2

16,8

15,0

13,6

12,4

10,8

Wskaźnik

NMC w Zysk I

bezpieczeństwa tys. zł w tys.

w%

zł

-10,8

32,7

47,1

54,3

58,1

60,6

62,2

63,4

62,8

250

680

1090

1480

1800

2080

2320

2520

2410

50

480

890

1280

1600

1880

2120

2320

2210

Zysk II

w tys.

zł

-48

287

608

912

1162

1381

1569

1725

1639

124

Źródło: Opracowanie własne.

Wieloasortymentowy próg

opłacalności – przykład (3)

Piwo Sudeckie

Cena w Wielkość Wartość

Marża Całkowita

zł za hl sprzedaży sprzedaży brutto marża

w tys. hl w tys. zł

w zł

brutto w

tys. zł

140

150

160

170

180

190

200

210

75

73

68

63

58

52

47

40

10500

10950

10880

10710

10440

9880

9400

8400

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

750,0

1460,0

2040,0

2520,0

2900,0

3120,0

3290,0

3200,0

Narzut w Próg

Wskaźnik

NMC w

tys. zł

opłacalności bezpieczeństwa tys. zł

w tys. hl

w%

164,1

319,5

446,4

551,4

634,5

682,7

719,9

700,2

76,4

46,0

34,9

28,8

24,7

21,4

18,9

16,3

-1,9

37,0

48,7

54,3

57,4

58,9

59,9

59,4

550

1260

1840

2320

2700

2920

3090

3000

Zysk I

w tys.

zł

150

860

1440

1920

2300

2520

2690

2600

Zysk II

w tys.

zł

-14

541

994

1369

1665

1837

1970

1900

125

Źródło: Opracowanie własne.

Wieloasortymentowy próg

opłacalności – przykład (4)

Piwo Siłacz

Cena Wielkość

w zł

sprzedaży

za hl w tys. hl

170

180

190

200

210

220

230

240

46

42

38

34

30

26

21

15

Wartość

Marża Całkowita Narzut w Próg

sprzedaży brutto marża

tys. zł

opłacalności

w tys. zł

w zł

brutto w

w tys. hl

tys. zł

7820

7560

7220

6800

6300

5720

4830

3600

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

460,0

840,0

1140,0

1360,0

1500,0

1560,0

1470,0

1200,0

100,7

183,8

249,4

297,6

328,2

341,3

321,6

262,6

60,1

34,2

25,0

19,9

16,6

14,0

11,7

9,5

Wskaźnik

NMC

Zysk I

bezpieczeństwa w tys. zł w tys.

w%

zł

-30,6

18,6

34,3

41,4

44,8

46,1

44,1

36,5

360

-40

740 340

1040 640

1260 860

1400 1000

1460 1060

1370 970

1100 700

Zysk II

w tys.

zł

-141

156

391

562

672

719

648

437

126

Źródło: Opracowanie własne.

Wieloasortymentowy próg

opłacalności – przykład (5)

Przykładowe obliczenia piwo Pils – 130 cena zł:

jednostkowa marża brutto= 130 – 90 = 40 zł

Narzut

= 367,6 tys zł

1680

1200

1835,556 2410,0 1238,75

próg opłacalności =

= 19,2 tys. hl

400 367,6

40

wskaźnik bezpieczeństwa =

= 54,3%

42,0 19,2

42,0

MNC = 1680 – 200 = 1480 tys. zł

zysk I = 1680 – 400 = 1280 tys. zł

zysk II = 1280 – 367,6 = 912,4 tys. zł

Źródło: Opracowanie własne.

127

Wieloasortymentowy próg

opłacalności – przykład (6)

Aktualna cena

Piwo Pils 130 zł za hl

„Dobra” cena

Piwo Pils 170 zł za hl

Aktualna cena

Piwo Sudeckie 200 zł za hl

„Dobra” cena

Piwo Sudeckie 200 zł za hl

Aktualna cena

Piwo Siłacz 230 zł za hl

„Dobra” cena

Piwo Siłacz 220 zł za hl

128

Źródło: Opracowanie własne.

Zmodyfikowany wieloasortymentowy

próg opłacalności – przykład (1)

Sytuacja A – Piwo Pils

Podwyżka ceny do 170 zł za 1 hl

jednostkowy koszt zmienny 90 zł 1 hl

koszty stałe 400 tys. zł – w tym marketingowe 200 tys. zł

prognoza popytu – 34 tys. hl

Sytuacja B – Piwo Pils

Podwyżka ceny do 170 zł za 1 hl

jednostkowy koszt zmienny 95 zł za hl

koszty stałe 500 tys. zł – w tym marketingowe 300 tys. zł

Nowa butelka

Większe wydatki na reklamę i badania marketingowe

prognoza popytu 40 tys. hl (zwiększenie prognozy)

Sytuacja C – Piwo Pils

Podwyżka ceny do 170 zł za 1 hl

jednostkowy koszt zmienny 90 zł za hl

koszty stałe 350 tys. zł – w tym marketingowe 150 tys. zł

Mniejsze wydatki na reklamę

prognoza popytu 28 tys. hl (zmniejszenie prognozy)

129

Źródło: Opracowanie własne.

Zmodyfikowany wieloasortymentowy

próg opłacalności – przykład (2)

Cena Wielkość

Wartość

Marża Całkowita Narzut Próg

Wskaźnik

NMC w Zysk I w Zysk II

w zł

sprzedaży w sprzedaży brutto w marża

opłacalności w bezpieczeństwa tys. zł

tys. zł

w tys.

za hl tys. hl

w tys. zł

zł

brutto w

tys. hl

w%

zł

tys. zł

170

170

170

34

40

28

5780

6800

4760

80,0

75,0

80,0

2720,0 595,2

3000,0 648,0

2240,0 518,9

12,4

14,0

11,5

63,4

65,1

59,0

2520

2700

2090

2320 1725

2500 1852

1890 1371

Sytuacja B –

najlepsza

130

Źródło: Opracowanie własne.

7

Czwarte

przybliżenie cenowe –

ustalenie ceny podstawowej

131

Ustalenie ceny podstawowej

Górna granica

Cena

podstawowa

Pozycjonowanie

cenowe

Warianty

cenowe

Analiza i ocena

wariantów

cenowych

Cele firmy

na danym rynku

produktowym

Dolna granica

132

Źródło: Opracowanie własne.

Cele strategiczne firmy

Wartość firmy

Zachowanie

kontroli nad

firmą

Zadowolenie

Zadowolenie

nabywców

Zadowolenie

pracowników

NMC

SOM

Zadowolenie

dostawców

133

Źródło: Opracowanie własne.

134

Cele marketingowe

Wysoki

e

Nastawienie

na klientów

Podejście klientowskie

Podejście marketingowe

Dostosowanie ceny do

oczekiwań klienta

NMC, SOM – wtórne

NMC, SOM – pierwotne

Podejście kosztowe

Niskie

NMC – pierwotne

SOM – wtórne

Podejście konkurencyjne

Dostosowanie się do cen

konkurentów: NMC, SOM –

pierwotne

Spotkanie cen rynkowych:

NMC, SOM – wtórne

Niskie

Wysokie

Nastawienie na konkurencje

Źródło: Opracowanie własne.

Cele marketingowe – warunki

Zgodność

Realistyczność

Cele muszą być wyrażane w precyzyjnych wartościach ilościowych i w określonym horyzoncie

czasowym

Hierarchiczność

Precyzyjna definicja celu

Mierzalność

Cele powinny wynikać z analizy możliwości i przewagi konkurencyjnej firmy (analizy SWOT),

a nie z pobożnych życzeń

Jasność i konkretność

Cele marketingowe muszą być zgodne z celami strategicznymi

Od najbardziej istotnego do najmniej istotnego – punkt wyjścia NMC

Spójność

Cele muszą być wewnętrznie spójne i uwzględniać zależności ekonomiczne

Źródło: P. Kotler (2003). Marketing Management. Prentice Hall,

Upper Saddle River, s. 106.

135

Cele – przykład (1)

Piwo Pils – NMC powyżej 2000 tys. zł

Cena Wielkość Wartość

Marża Całkowita Narzut w Próg

w zł

sprzedaży sprzedaży brutto marża

tys. zł

opłacalności

za hl w tys. hl

w tys. zł

w zł

brutto w

w tys. hl

tys. zł

100

110

120

130

140

150

160

170

180

45

44

43

42

40

38

36

34

29

4500

4840

5160

5460

5600

5700

5760

5780

5220

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

450,0

880,0

1290,0

1680,0

2000,0

2280,0

2520,0

2720,0

2610,0

98,5

192,5

282,3

367,6

437,6

498,9

551,4

595,2

571,1

49,8

29,6

22,7

19,2

16,8

15,0

13,6

12,4

10,8

Wskaźnik

NMC w

bezpieczeństwa tys. zł

w%

-10,8

32,7

47,1

54,3

58,1

60,6

62,2

63,4

62,8

250

680

1090

1480

1800

2080

2320

2520

2410

136

Źródło: Opracowanie własne.

Cele – przykład (2)

Piwo Sudeckie – NMC powyżej 2900 tys. zł

Cena w Wielkość Wartość

Marża Całkowita

zł za hl sprzedaży sprzedaży brutto marża

w tys. hl w tys. zł

w zł

brutto w

tys. zł

140

150

160

170

180

190

200

210

75

73

68

63

58

52

47

40

10500

10950

10880

10710

10440

9880

9400

8400

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

750,0

1460,0

2040,0

2520,0

2900,0

3120,0

3290,0

3200,0

Narzut w Próg

Wskaźnik

NMC w

tys. zł

opłacalności bezpieczeństwa tys. zł

w tys. hl

w%

164,1

319,5

446,4

551,4

634,5

682,7

719,9

700,2

76,4

46,0

34,9

28,8

24,7

21,4

18,9

16,3

-1,9

37,0

48,7

54,3

57,4

58,9

59,9

59,4

550

1260

1840

2320

2700

2920

3090

3000

137

Źródło: Opracowanie własne.

Cele – przykład (3)

Piwo Siłacz – NMC powyżej 1500 tys. zł

Cena Wielkość

w zł

sprzedaży

za hl w tys. hl

170

180

190

200

210

220

230

240

46

42

38

34

30

26

21

15

Wartość

Marża Całkowita Narzut w Próg

sprzedaży brutto marża

tys. zł

opłacalności

w tys. zł

w zł

brutto w

w tys. hl

tys. zł

7820

7560

7220

6800

6300

5720

4830

3600

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

460,0

840,0

1140,0

1360,0

1500,0

1560,0

1470,0

1200,0

100,7

183,8

249,4

297,6

328,2

341,3

321,6

262,6

60,1

34,2

25,0

19,9

16,6

14,0

11,7

9,5

Wskaźnik

NMC

bezpieczeństwa w tys. zł

w%

-30,6

18,6

34,3

41,4

44,8

46,1

44,1

36,5

360

740

1040

1260

1400

1460

1370

1100

138

Źródło: Opracowanie własne.

8

Piąte przybliżenie cenowe –

odchylenia od ceny

podstawowej

139

Cena ostateczna

Cena podstawowa

+/Odchylenia od ceny podstawowej

=

Cena ostateczna

140

Źródło: Opracowanie własne.

Formy różnicowania cen

1.

2.

3.

4.

5.

6.

7.

Ilość (wartość) kupowanych produktów

Lokalizacja klienta

Czas zakupu

Aspekt psychologiczny

Typ nabywców

Czas i warunki płatności

Funkcje realizowane przez klienta

Źródło: Opracowanie własne.

141

Ilość (wartość) kupowanych

produktów

142

Ilość (wartość) kupowanych

produktów

dyskonto ilościowe (wartościowe)

nieskumulowane

dyskonto ilościowe (wartościowe)

skumulowane

punkty cenowe (wielopaki)

taryfa składająca się z części stałej i zmiennej

Opracowanie własne na podstawie: R.I. Dolan, H. Simon (1996).

Power Pricing, The Free Press, New York, s. 164-189.

143

Dyskonto ilościowe (wartościowe)

nieskumulowane 1

Jest to obniżka od ceny podstawowej

związana z zakupem jednorazowo większej

partii towaru

Korzyści dla sprzedawcy

niższe koszty sprzedaży, transportu

i magazynowania wynikające zmniejszania ilości

transakcji handlowych

144

Źródło: Opracowanie własne.

Dyskonto ilościowe (wartościowe)

nieskumulowane 2

Kluczowe decyzje

1. Ilościowe czy wartościowe

2. Sposób rozliczania

Ilość progów

3.

2

3

więcej

4.

5.

wszystkie taniej

blokowy

każdy następny taniej

Oferta

towarowa

Tradycja

Specyfika branży

Marża brutto

Zysk brutto

Analiza sprzedaży

Analiza możliwości

Wartość (wielkość) transakcji określającej progi

Wysokość obniżki (rabatu) dla każdego progu

145

Źródło: Opracowanie własne.

Dyskonto ilościowe

(wartościowe) skumulowane 1

Jest to obniżka od ceny podstawowej

związana z większymi zakupami

dokonywanymi przez danego klienta

w określonym przedziale czasowym

Korzyści dla sprzedawcy

silniejsze powiązanie klienta z danym

dostawcą

niższe koszty sprzedaży

mniej klientów – mniej kontaktów handlowych

wyższy wskaźnik utrzymania klientów

146

Źródło: Opracowanie własne.

Dyskonto ilościowe

(wartościowe) skumulowane 2

Oferta

towarowa

Kluczowe decyzje

1.

Ilościowe czy wartościowe

2.

Sposób rozliczania

4.

2

3

więcej

5.

6.

wszystkie taniej

blokowy

każdy następny taniej

Przedział czasowy

Ilość progów

3.

Tradycja

Specyfika branży

Skala rabatu

Analiza sprzedaży

Analiza możliwości

Wartość (wielkość) zakupów określającej progi

Wysokość obniżki (rabatu) dla każdego progu

147

Źródło: Opracowanie własne.

Punkty cenowe

Niektóre produkty konsumpcyjne (można

oferować w handlu detalicznym w

opakowaniach zbiorczych, składających z

kilku sztuk opakowań jednostkowych),

wówczas klient płaci jednostkowo za takie

opakowanie mniej niż w przypadku zakupu

pojedynczego opakowania danego produktu

148

Źródło: Opracowanie własne.

Taryfa składająca się z części

stałej i zmiennej

Firmy usługowe pobierają opłatę stałą plus

zmienną za użytkowanie (korzystanie)

Twój komfort

Twój Czas

Twój Darmowy Czas

Darmowe minuty

30 minut

60 min.

Darmowe weekedy i

wieczory od 18.00

Naliczanie

minutowe

sekundowe

minutowe

Połączenia lokalne

0,06 zł / min.

0,02 zł / min.

0,02 zł / min

0,12 zł / min.

Połączenia strefowe

0,73 zł / min

Połączenia do sieci komórkowych

0,37 zł/ min.

Połączenia międzynarodowe

0,35 zł / min.

Wybrane połączenia międzynarodowe

149

Abonament

32,99

42,99

74,99

Lokalizacja klientów

150

Ceny geograficzne –znaczenie

Znaczenie cen geograficznych rośnie, gdy:

rynek z punktu geograficznego jest rozległy

firma sprzedaje znaczną część danego produktu na rynkach

zagranicznych

jest niski stopień koncentracji geograficznej nabywców

jest niski stopień koncentracji geograficznej dostawców

duże znaczenie ma konkurencja cenowa na poszczególnych

rynkach geograficznych (segmentach rynku)

jest wysoki stopień jednorodności produktu

produkt ma charakter masowy

klientem jest pośrednik handlowy lub nabywca instytucjonalny

Źródło: G. Karasiewicz (1997). Marketingowe strategie cen, PWE,

Warszawa, s. 285.

151

Ceny geograficzne - rodzaje

1.

2.

3.

4.

5.

Cena punkt sprzedaży

Cena punkt bazowy

Cena strefowa

Cena uwzględniająca średni koszt

transportu

Cena absorbująca koszty transportu

Źródło: G. Karasiewicz (1997). Marketingowe strategie cen, PWE,

Warszawa, s. 285-293.

152

Cena punkt sprzedaży 1

Wówczas od wymienionego miejsca (najczęściej punkt

sprzedaży producenta) wszystkie wydatki związane

z transportem ponosi kupujący

Zalety:

Sprawiedliwy sposób alokacji

kosztów transportu

Jednolita cena wyjściowa

Brak zróżnicowania marży

brutto

Wady:

Znaczne zróżnicowanie

ostatecznych cen zakupu dla

klientów

Słabsza pozycja firmy na

dalej położonych rynkach

geograficznych

Źródło: G. Karasiewicz (1997). Marketingowe strategie cen, PWE,

Warszawa, s. 288-289

153

Cena punkt sprzedaży - 2

A

Produkt

Cena

200

JKZ

100

Marża brutto

100

10

40

S

B

50

80

C

D

Źródło: Opracowanie własne.

154

Cena punkt sprzedaży - 3

Cena

Cena

zakupu

Koszt

transportu

JKZ

Marża brutto

Klient A

200

210

100

10

100

Klient B

200

240

100

40

100

Klient C

200

250

100

50

100

Klient D

200

280

100

80

100

155

Źródło: Opracowanie własne.

Cena punkt bazowy - 1

Polega na tym, że sprzedawca (producent) określa

punkt bazowy, od którego są obliczane koszty

transportu do każdego nabywcy, bez względu

na miejsce zakupu

Zalety:

Wyeliminowanie konkurencji

cenowej bazującej na

kosztach transportu

Możliwość działania

na rozległym rynku

geograficznym

Wady:

Część klientów płaci mniej

a część więcej niż to wynika

z rzeczywistych kosztów

transportu

Zróżnicowana marża brutto

Zróżnicowanie cen dla klientów

(każdy klient płaci różną cenę

ze względu

na jego lokalizację do punktu

bazowego)

Możliwość wystąpienia zmowy

cenowej sprzedawców

Źródło: G. Karasiewicz (1997). Marketingowe strategie cen, PWE,

Warszawa, s. 289-290.

156

Cena punkt bazowy - 2

A

Produkt

Cena

200

JKZ

100

Marża brutto

100

10

40

S

60

B

90

PB

50

50

30

80

C

D

Źródło: Opracowanie własne.

157

Cena punkt bazowy - 3

Cena

zakupu

Koszt

transportu

JKZ

Marża brutto

Klient A

260

100

10

150

Klient B

290

100

40

150

Klient C

250

100

50

100

Klient D

230

100

80

50

158

Źródło: Opracowanie własne.