Krakowska Szkoła Wyzsza im. Andrzeja Frycza Modrzewskiego

kierunek: zarządzanie i marketing

specjalizacja: Rachunkowość i podatki

Przedmiot: Komputery i internet w biznesie

Analiza wynagrodzeń

Wykonała:

Agnieszka Musiał

Prowadzący:

prof. dr hab.Grabiński Tadeusz

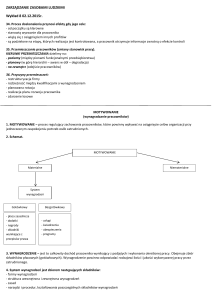

FORMY PŁAC

A.Melich proponuje następującą klasyfikacje form płac:

SYSTEMATYKA FORM PŁAC

RODZAJE FORM PŁAC W RAMACH

PRZYJĘTEJ SYSTEMATYKI

Samodzielność występowania

Elementarne

Uzupełniające

Podmiot oddziaływania

Indywidualne

Zespołowe

Zbiorowe

Sposób powiązania z wynikami

Bezpośrednie

Pośrednie

Zakres udział pracownika w dodatkowych efektach

pracy

Bez udziału

Z udziałem proporcjonalnym

Więcej niż proporcjonalnym

Zmiennym

Nieregularnym

Kierunek bodźcowego oddziaływania

Preferujące wzrost: ilości produkcji, jakości,

oszczędności;

Preferujące obniżkę elementów kosztów i podnoszące

efektywność;

O charakterze syntetycznym

Sposób przyznawania płacy

Na podstawie z góry określonych kryteriów;

Na podstawie uznania

Elementarne formy płac dotyczą przede wszystkim płacy zasadniczej,

wynagrodzenia akordowego oraz tych wszystkich składników wynagrodzenia ,

które uzależnione są od wysokości płacy zasadniczej lub akordowej.

W tej systematyce można wyszczególnić dwie grupy form płac:

Elementarne formy płac na podstawie płac czasowych :

• „czyste” formy płac czasowych,

• zróżnicowane formy płac czasowych,

• „bonusowe” formy płac czasowych,

Elementarne formy płac na podstawie płac akordowych:

• akord ze stałą stawką (akord prosty),

• akord ze zmienna stawką (akord progresywny lub degresywny),

• mieszane formy płac akordowo-czasowych.

Inny podział form płac zaczerpnięty z literatury niemieckiej

wyróżnia następujące formy płac:

• płace czasowe,

• płace czasowe z premią za wyniki ogólne zespołu czy

przedsiębiorstwa,

• płace czasowe z oceną wydajności pracy i jej pomiarem,

• płace czasowe z oceną wydajności,

• płace akordowe,

• płace akordowe z ocena wydajności,

• płace prowizyjne i z umówionym poziomem wydajności pracy.

M. W. Kopertyńska z kolei wyróżniła formy płacy, których stosowanie

związane jest z realizacją celów przedsiębiorstwa oraz które

uwzględniają wyniki pracy przy wynagradzaniu.

Formy te częściowo pokrywają się z preferowanymi w

przedsiębiorstwach niemieckich. Należą do nich takie postacie jak:

• czasowa

• czasowo-premiowa

• zadaniowa, nazwana również formą dniówki zadaniowej czy też formą

dniówkowo-zadaniową,

• prowizyjna,

• zryczałtowana,

• grupowa/zespołowa

SKŁADNIKI WYNAGRODZENIA ZA PRACĘ

Wynagrodzenie podstawowe ( płaca zasadnicza ) stanowi stały składnik,

wypłacane jest pracownikowi jako powtarzające się ciągłe świadczenie

okresowe, którego wysokość wyznacza kategoria, tzw. osobistego

zaszeregowania pracownika ( przy wynagrodzeniu za czas ) bądź kategoria

zaszeregowania wykonywanych robót ( przy wynagrodzeniu akordowym).

Rodzaje akordu:

prosty - gdy wynagrodzenie za poszczególne produkty wypłacane jest według

stałej stawki

progresywny - gdy produkty wykonane ponad określoną normę są płacone wg.

podwyższonej stawki

zryczałtowany - gdy wynagrodzenie wypłacane jest za wykonanie całego

zadania

Dodatkowe składniki wynagrodzenia za pracę

• premia

• prowizja

Premia - pojęcie i warunki premiowania. Stanowi ona:

uzupełniający, niesamodzielny składnik wynagrodzenia za pracę, co

oznacza, że występuje zawsze obok innych składników wynagrodzenia

pracowniczego

niestały składnik wynagrodzenia pracowniczego, który wchodzi w skład

zarobku pracownika tylko za okresy w jakich nastąpiły okoliczności

będące przesłankami premii

świadczenie obowiązkowe, przysługujące z tytułu ekwiwalentu za

określone wyniki w pracy indywidualnej i zespołowej w danym okresie

W razie uzyskania tych wyników pracownik ma roszczenie o zapłatę

premii.

Prawo do premii powstaje w razie wystąpienia okoliczności

przedstawionych w tzw. regulaminach premiowania, które konkretyzują

postanowienia odpowiednich aktów płacowych będących źródłem prawa

do premii określonego rodzaju. Okoliczności te stanowią tzw. przesłanki

pozytywne prawa do premii, czyli zdarzenia, od których zależy uzyskanie

premii za dany okres. Warunkami nabycia uprawnień premiowych są tzw.

przesłanki negatywne, których wystąpienie powoduje ten skutek, że

pracownik nie ma prawa do premii lub uzyskuje ją w ograniczonej

wysokości mimo spełnienia przesłanek pozytywnych.

Termin, miejsce, forma wypłaty wynagrodzenia

TERMIN

Wypłata powinna być dokonywana co najmniej raz w miesiącu w stałym i z góry

ok. terminie ( w dniu poprzedzającym, jeżeli jest to dzień wolny)

Wynagrodzenie płatne raz w miesiącu, wypłaca się z dołu, niezwłocznie po

ustaleniu jego pewnej wysokości, nie później jednak niż w ciągu pierwszych 10

dni następnego miesiąca

Wynagrodzenie należne za dłuższe okresy niż 1 m-c ( np. premie kwartalne )

wypłaca się w terminach ustawowych w odpowiednich przepisach płacowych

FORMA

Wypłata wynagrodzenia powinna być dokonywana w formie pieniężnej ( inna

forma tylko na mocy wyraźnych przepisów ustawowych lub układu zbiorowego

pracy, ale tylko co do części wynagrodzenia np. (deputat, wynagrodzenia

rzeczowe )

Wynagrodzenie powinno być płatne do rąk pracownika - przelew na konto

wymaga uprzedniej pisemnej zgody pracownika.

Termin, miejsce i czas wypłaty wynagrodzenia powinny być ustalone w

regulaminie lub innych przepisach prawa pracy

KSZTAŁTOWANIE WEWNĘTRZNEJ STRUKTURY

WYNAGRODZEŃ

Dobór składników płacowych tworzy w efekcie wewnętrzną strukturę

wynagradzania, która zgodnie z S. Borkowską powinna odpowiadać

następującym zaleceniom:

• Uczyń wewnętrzną strukturę płac tak prostą i przejrzystą, jak tylko możliwe.

• Każdy składnik wynagrodzenia ma służyć realizacji jasno określonego celu

(zadania), który uzasadnia jego powołanie do życia. Jeśli go nie spełnia

należycie, trzeba go wycofać.

• Należy zadbać o ścisłość powiązań każdego składnika płac z pracą i jej

efektami.

• Płaca nie jest bowiem świadczeniem.

Również Z. Jacukowicz. podkreśla konieczność upraszczania struktury

płac. Według tej autorki składniki wynagrodzenia można następująco

pogrupować:

•związane z wymaganiami (wkładem ) pracy i jej efektami (płaca

zasadnicza, premia, dodatek funkcyjny),

•związane z czasem pracy (wynagrodzenie: za czas postoju

niezawinionego, za pracę w godzinach nadliczbowych, nocnych, prace

w systemie zmianowym),

•związane z warunkami pracy (uciążliwość środowiska pracy, czynniki

niebezpieczne),

•związane z długoletnim zatrudnieniem (dodatek stażowy, nagroda

jubileuszowa).

Najczęściej spotykana w literaturze klasyfikacja składników

płacowych przedstawia się w poniższy sposób:

- Wynagrodzenie wynikające z wykonywanej pracy, jej trudności, poziomu

wyników, jakości pracy oraz potencjału kwalifikacyjnego pracownika: płaca

zasadnicza, premie regulaminowe, uznaniowe, nagrody za wyniki i jakość pracy,

udział w zyskach, akcje, opcje na akcje firmy, prowizje;

- Wynagrodzenie wynikające z uregulowań prawnych, warunków procesu

pracy, mające charakter świadczeń socjalnych: różnego rodzaju dodatki

przewidziane Kodeksem pracy (godziny nadliczbowe, praca w czasie urlopu,

macierzyńskie itp);

- Wynagrodzenie wynikające ze specyfiki firmy i jej wewnętrznych

uwarunkowań:

- nagrody jubileuszowe,

- stażowe,

- dodatki funkcyjne,

- różnego rodzaju deputaty.

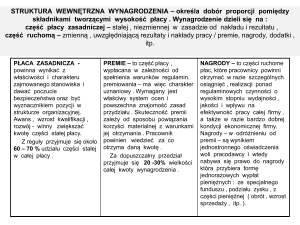

Wewnętrzna struktura wynagrodzenia

Część stała wynagrodzenia

Część ruchoma wynagrodzenia

Płacy zasadniczej i dodatków do

płacy zasadniczej:

praca w warunkach szkodliwych,

uciążliwych, niebezpiecznych,

praca w niedziele, święta, w nocy,

praca w godzinach nadliczbowych, za

pracę na II zmianie

przestoje nieuniknione,

dodatki stażowe (obecnie

likwidowane)

dodatki funkcyjne,

deputaty i inne.

Premii pieniężnych

Nagród pieniężnych

Dochodów odroczonych

Świadczeń dodatkowych

Kafeterii

Nagród dodatkowych

Świadczeń socjalnych

Źródło: Opracowanie własne na podstawie. L. Zbiegień-Maciąg, Motywacyjne aspekty wynagrodzenia.[1]

[1]

Jak skutecznie wynagradzać pracowników, red. K. Sedlak, Profesjonalna Szkoła Biznesu, Kraków 1997, s. 38

SYSTEMY PREMIOWANIA

Systemy premiowania

Indywidualnego

Zespołowego

Uznaniowe

Sformalizowane

Dezagregacyjny

Mieszane

Prowizyjny

WYNAGRODZENIA

Minimalne wynagrodzenie:

Obowiązuje od

Minimalne wynagrodzenie

01.01.1999

650,00

01.11.1999

670,00

01.03.2000

700,00

01.01.2001

760,00

01.01.2002

760,00

01.01.2003

800,00

01.01.2004

824,00

01.01.2005

849,00

III

kw

a

I k rt ał

w

19

a

99

r

III

t

kw ał 2

a 00

I k rt ał 0

w

20

III arta 00

kw ł 2

a 00

I k rt ał 1

w

20

III arta 01

kw ł 2

a 00

I k rt ał 2

w

20

III arta 02

kw ł 2

a 00

I k rt ał 3

w

20

III arta 03

kw ł 2

ar 00

ta 4

ł2

00

4

Przeciętne wynagrodzenie

3000

2500

2000

1500

1000

500

0

Przeciętne

wynagrodzenie