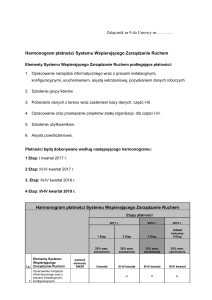

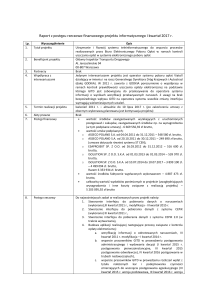

Planowanie finansowe i budżetowanie w przedsiębiorstwie

Zaplanuj sprawozdania finansowe firmy XYZ wiedząc, że:

1) Firma sprzedaje jeden rodzaj wyrobu gotowego, cena sprzedaży wynosi 70 zł za 1 sztukę.

2)Planowana sprzedaż w sztukach wynosi

kwartał 1 = 4 000 sztuk

kwartał 2 = 4 500 sztuk

kwartał 3 = 3 500 sztuk

kwartał 4 = 3 000 sztuk

kwartał 1 (kolejny rok) = 3 500 sztuk

kwartał 2 (kolejny rok) = 4 000 sztuk

3) Cykl należności wynosi 15 dni.

4) Cykl wyrobów gotowych wynosi 45 dni

5) Produkcja wyrobu gotowego wymaga następujących kosztów bezpośrednich:

Materiał A = 2 kg na 1 szt wyrobu gotowego, cena 1 kg = 2 zł, cykl materiału A = 30 dni

Materiał B = 3 kg na 1 szt wyrobu gotowego, cena 1 kg = 3 zł, cykl materiału B = 20 dni

Materiał C = 1 kg na 1 szt wyrobu gotowego, cena 1 kg = 5 zł, cykl materiału C = 10 dni

Robocizna bezpośrednia = 0,5 rh na 1 szt wyrobu gotowego, koszt jednej godziny robocizny bezpośredniej 10 zł

6) Cykl zobowiązań wobec dostawcy materiału A wynosi 30 dni

7) Cykl zobowiązań wobec dostawcy materiału B wynosi 20 dni

8) Cykl zobowiązań wobec dostawcy materiału C wynosi 60 dni

9) Cykl zobowiązań z tytułu wynagrodzeń wynosi 15 dni

10) Cykl zobowiązań wobec elektrowni wynosi 30 dni

11) Produkcja wyrobu gotowego wiąże się również z poniesieniem kosztów wydziałowych:

Wydział I generuje następujące koszty:

Wydziałowe koszty zmienne (przeliczane są na roboczogodziny)

Materiały (1 zł / 1 rh)

Robocizna (2 zł / 1 rh)

Energia, woda wydziałowe (0.4 zł/rh)

Utrzymanie obiektów (0.2 zł/rh)

Wydziałowe koszty stałe

Wynagrodzenie kierownictwa wydziałów (20.000 zł / kwartał)

Amortyzacja (3.800 zł/kwartał)

Podatki lokalne (2.000 zł/kwartał)

Ubezpieczenia (5.700 zł/kwartał)

Koszty wydziałowe płacone są od razu, bez opóźnień.

12) Firma posiada swoją własną sieć transportową, którą dostarcza wyrób do odbiorców, koszty jej utrzymania

przedstawiono poniżej:

Koszty zmienne

Prowizje handlowe (2 zł / 1 szt wyr got)

Koszty sprzedaży (0,5 zł / 1 szt wyr got)

Koszty stałe (10.000 zł / kwartał)

Koszty sprzedaży rozliczane są bez opóźnień.

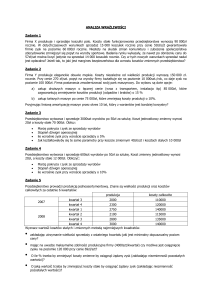

13) Bilans zamknięcia poprzedniego kwartału kształtował się następująco:

Bilans na koniec kwartału

K4(-1)

Budynki i urządzenia brutto

210 000 zł

Minus: Zakumulowana amortyzacja

0 zł

Budynki i urządzenia netto

210 000 zł

Wyroby gotowe

0 zł

Materiały

0 zł

Należności handlowe

- zł

Papiery wartościowe

2 000 zł

Środki pieniężne

38 000 zł

Aktywa razem

250 000 zł

K4(-1)

Akcje zwykłe

210 000 zł

Zyski zatrzymane

0 zł

Zobowiązania handlowe

0 zł

Krókoterminowy kredyt bankowy

40 000 zł

Pasywa razem

250 000 zł