PODSTAWY FINANSÓW

WYKŁAD 1. – 2.

prowadzący

dr ADRIAN HORZYK

http://home.agh.edu.pl/~horzyk

e-mail: [email protected]

tel.: 012-617-4319

Konsultacje paw. D-13/325

ZAKRES PORUSZANYCH ZAGADNIEŃ

•

•

•

•

Wprowadzenie do zagadnień ekonomii, finansów, pieniądza

Makroekonomiczne wpływy na finanse przedsiębiorstwa

Mikroekonomiczne wpływy na finanse przedsiębiorstwa

Zarządzanie finansami przedsiębiorstwa:

–

–

–

–

–

–

–

–

–

–

–

•

analiza

planowanie

strategie

płynność finansowa

finansowanie inwestycji (leasing x kredyt x emisja akcji, obligacji itp.)

kredyt kupiecki

oszczędności podatkowe

aktywa i pasywa

rachunek zysków i strat

bilans

przepływy finansowe

Biznesplan

– przygotowanie

– najważniejsze punkty biznesplanu (na co zwrócić uwagę)

•

•

Planowanie biznesu

Windykacja należności i kredyt kupiecki

ZALICZENIE PRZEDMIOTU

Określenie sposobu zaliczenia wykładu obowiązkowego:

• 3,0 – aktywne uczestnictwo w 70% wykładów

• 3,5 – aktywne uczestnictwo w 80% wykładów

• 4,0 – aktywne uczestnictwo w 90% wykładów

• 4,5 – aktywne uczestnictwo w 80% wykładów + odpowiedź na

kilka pytań z zakresu finansów na ostatnim wykładzie

• 5,0 – aktywne uczestnictwo w 90% wykładów + odpowiedź na

kilka pytań z zakresu finansów na ostatnim wykładzie

• Wszystkie nieopisane powyżej przypadki wymagają formy

ustnej odpowiedzi na kilka pytań z zakresu finansów na

ostatnim wykładzie.

Proszę przygotować listę obecności i na każdym następnym

wykładzie sporządzać ją bez konieczności przypominania

o tym fakcie przeze mnie!

PIENIĄDZ

NBPortal.pl (prezentacje multimedialne):

• Cechy pieniądza

• Psucie pieniądza

• Świat bez pieniądza

• Problem z pieniądzem kruszcowym

WŁASNOŚCI PIENIĄDZA

Gospodarka barterowa – polega na bezpośredniej wymianie jednych towarów i

usług na drugie.

Gospodarka pieniężna – pozwala ominąć niewygody związane z bezpośrednią

wymianą dzięki użyciu pieniądza.

Pieniądz – to środek umożliwiający wymianę dóbr i usług, a jego funkcje może

pełnić cokolwiek, co tylko jest powszechnie akceptowane (kamienie

szlachetne, złoto, srebro, platyna, diamenty, perły, banknoty, monety, zapisy

na rachunkach bankowych, ...). Określony środek wymiany może być

powszechnie akceptowany jako pieniądz, gdy posiada następujące cechy:

¾ trwałość – nie ulega zepsuciu, zniszczeniu, naturalnym ubytkom, roztopieniu, ...

¾ przenośność – nie powinien być ciężki ani dużej objętości i powinien umożliwiać

łatwe przenoszenie znacznych wartości,

¾ podzielność – środek pełniący funkcję pieniądza musi być łatwo podzielny na

mniejsze jednostki bez straty na wartości, podzielność środka płatniczego musi

być wystarczająco duża tak, by umożliwić zapłatę nawet za bardzo drobne dobra

i usługi.

¾ ograniczona podaż – jest warunkiem podstawowym, gwarantującym pewną

ustaloną wartość wybranego środka płatniczego.

PODSTAWOWE FUNKCJE PIENIĄDZA

Pieniądz jako miernik wartości:

• Pieniądz umożliwia oszczędność czasu i energii przy przeliczaniu, co ile jest warte,

oraz upraszcza sposób dodawania wartości dóbr i usług. Firmy posługując się

miernikiem pieniężnym mogą zsumować wszystkie nakłady obliczając koszty, mogą

obliczyć przychody sumując wartości wszystkich sprzedanych produktów i usług i w

końcu obliczyć zyski odejmując nakłady od przychodów.

Pieniądz jako środek wymiany:

• Jest to najważniejsza spośród funkcji pieniądza, albowiem we współczesnych

gospodarstwach pieniądz wchodzi niemal do wszystkich transakcji rynkowych. Jego

istnienie umożliwia ominięcie podwójnej zgodności potrzeb niezbędnej w gosp.

barterowej.

Pieniądz jako środek płatniczy (miernik odroczonych płatności):

• W przypadku konieczności płatności w przyszłości (np. zakup na raty, obligacje) za

zawartą transakcję Pieniądz umożliwia dokonywanie zapłaty z uwzględnieniem

inflacji (inflacja związana jest z istnieniem pieniądza, którego wartość realna nie

odpowiada jego wartości nominalnej).

Pieniądz jako środek tezauryzacji:

• Oszczędności, czyli gromadzenie majątku, za które można kupić dobra i usługi w

przyszłości, mogą przyjmować postać pieniądza. To na ile pieniądze są dobrym

środkiem gromadzenia majątku (tezauryzacji) zależy od stopy inflacji. Im jest ona

większa tym pieniądze bardziej tracą swoją wartość.

FORMY PIENIĄDZA

Dawniej formę pieniądza pełniły najczęściej różnego rodzaju

monety tłoczone z metali szlachetnych (złoto, srebro) – wartość

kruszcu użytego do ich wykonania była zarazem rękojmią ich

wartości.

Współcześnie wyodrębnia się dwie formy pieniądza:

• Pieniądz gotówkowy (realny) – wykonany z pewnej materialnej

substancji, występujący zazwyczaj w postaci:

– pieniądza papierowego (banknot, bilet bankowy),

– bilonu tłoczonego z metali pospolitych.

• Pieniądz bankowy (bezgotówkowy, rozrachunkowy) – który nie

posiada materialnej postaci fizycznej, lecz istnieje w postaci

zapisów bankowych i stanowi przedmiot ewidencji księgowości

banków. Są to depozyty na rachunkach bankowych,

pozwalające

na

rozliczenia

bezgotówkowe

pomiędzy

jednostkami posiadającymi rachunki w bankach.

ROLA PIENIĄDZA W GOSPODARCE

aktywna – związana z obiegiem i przepływami pieniądza,

pasywna – wiąże się z takimi zjawiskami pieniężnymi jak ceny i

stopy procentowe.

SIŁA NABYWCZA PIENIĄDZA

Siła nabywcza pieniądza – jest to ilość różnych dóbr i usług, które

można kupić w określonym czasie i przestrzeni za określoną

wartość pieniężną, np.:

• popyt > podaż Æ ceny rosną Æ spada siła nabywcza pieniądza

• popyt < podaż Æ ceny spadają Æ wzrasta siła nabywcza

pieniądza

• inflacja Æ wzrasta poziom cen Æ spada wartość realna

pieniądza i jego siła nabywcza

• deflacja Æ spada poziom cen Æ podnosi się wartość realna

pieniądza i jego siła nabywcza

PIENIĄDZ NA ŚWIECIE

W międzynarodowych stosunkach gospodarczych posługujemy się

tzw. pieniądzem światowym, który musi spełniać wszystkie

podstawowe funkcje pieniądza, a ponadto musi się

charakteryzować pewną stabilnością swojej wartości realnej

względem wartości nominalnej, np.:

• pieniądze narodowe państw o najwyższym poziomie rozwoju

gospodarczego, które są zarazem gwarantem jego wartości:

frank szwajcarski, dolar USA, jen japoński, ...

• pieniądze ponadnarodowe: Euro (jednolita waluta Unii

Europejskiej), SDR (Special Drawing Raight – utworzony przez

Międzynarodowy Fundusz Walutowy; ma postać abstrakcyjną,

gdyż jego obieg oparty jest na uzgodnieniach rządów i banków

centralnych, które zobowiązał się stosować tę jednostkę we

wzajemnych rozliczeniach).

MOTYWY POSIADANIA PIENIĄDZA

• transakcyjny – robienie rutynowych zakupów i płatności,

• ostrożnościowy – na przypadek poniesienia niespodziewanych

kosztów, np. nieszczęśliwego wypadku, kosztów leczenia itp.,

• spekulacyjny – sfinalizowanie niespodziewanej bardzo

korzystnej transakcji.

PŁYNNOŚĆ PIENIĄDZA

W gospodarce rynkowej pieniądz pełni również rolę dobra

płynnego. Płynność można odnieść do wszelkich materialnych

składników majątku, jeśli mogą być swobodnie sprzedane

(wymienione) na pieniądze w dowolnym momencie bez strat.

Płynność pieniądza polega na tym, że może on być bez żadnych

ograniczeń i w dowolnym momencie wymieniany na zasoby

rzeczowe, dowolnie wybrane spośród oferowanych do wymiany

rynkowej. Dzięki swej płynności pieniądz zapewnia możliwość

dokonywania swobodnych wyborów wynikających z osobistych

preferencji posiadacza. Pieniądz jest uosobieniem najbardziej

uniwersalnej i doskonałej formy płynności, w związku z czym

jest najbardziej poszukiwanym i użytecznym dobrem płynnym.

POPYT I PODAŻ PIENIĄDZA

Popyt na pieniądz (MD – demand for money) – określany jako posiadanie

określonego zasobu pieniądza w określonym czasie, miejscu i

warunkach; jest zależnością między wielkością zasobu pieniądza, jaki

ludzie chcą posiadać, a stopą procentową (wyższe stopy procentowe Æ

spada popyt na pieniądz; niższe stopy procentowe Æ rośnie popyt na

pieniądz). Wzrost dochodów powoduje wzrost popytu na pieniądz, gdyż

ludzie dysponując większym dochodem, chcą zawierać więcej transakcji

(powoduje przesunięcie krzywej MD na prawo).

MS

s to pa pro c e nto wa

Krzywa popytu na pieniądz pokazuje

graficznie zależność między wielkością

zasobu pieniądza, jaki ludzie chcą

utrzymać,

a

wielkością

stopy

procentowej.

Podaż pieniądza (MS – supply of money)

– ilość pieniądza dostępna w

gospodarce regulowana przez bank

centralny, jest stała i nie zmienia się

wraz ze zmianami stopy procentowej!

Stopa procentowa

równowagi

MD

mld zł

DEPOZYTY BANKOWE

Depozyty bankowe – są zapisami bankowymi odpowiadającymi ilości i rodzaju

pieniądza ulokowanego w depozycie. Depozyty umożliwiają dokonywanie

transakcji bezgotówkowych oraz udzielanie pożyczek przez banki. Depozyty

mogą być wycofane przez ich właścicieli, więc banki są zobowiązane do

utrzymywania określonej ilości pieniądza, określanej jako stopa rezerw

obowiązkowych.

Stopa rezerw obowiązkowych określa, jaką część depozytów banki muszą

zatrzymać w skarbcach jako rezerwę obowiązkową.

Depozyty bieżące – są płatne na żądanie, więc właściciel depozytu ma zawsze

dostęp do pieniędzy, lecz płaci za to niższym oprocentowaniem depozytu.

Depozyty oszczędnościowe – przynoszą większy dochód (są wyżej

oprocentowane), ale za to właściciel depozytu zobowiązuje się nie

podejmować pieniędzy przed uwzględnionym terminem. Jeśli podejmie

pieniądze wcześniej, to zazwyczaj przepadają odsetki od złożonego

depozytu.

STOPY PROCENTOWE

Stopa procentowa równowagi – to taka stopa procentowa, która

jest wyznaczona przez punkt przecięcia krzywych popytu i

podaży pieniądza.

Równowaga na rynku pieniężnym – powstaje na rynku

pieniężnym, jeśli stopa procentowa wyznaczona jest przez

punkt przecięcia krzywych popytu i podaży pieniądza.

POLITYKA PIENIĘŻNA i BANK CENTRALNY

Polityka monetarna (pieniężna) jest rodzajem polityki

gospodarczej, a polega na kształtowaniu podaży pieniądza w

gospodarce poprzez określanie stopy redyskontowej, stopy

rezerw obowiązkowych i przeprowadzanie operacji otwartego

rynku. Polityka monetarna realizowana jest przez bank

centralny i wpływa na wielkość podaży kredytów na rynkach

finansowych oraz na poziom stóp procentowych oferowanych

przez banki.

Bank centralny (BC) – decyduje o wielkości podaży pieniądza w

gospodarce, oddziałując na wielkość produkcji, zatrudnienia i

inflacji. W Polsce rolę banku centralnego pełni NBP.

FUNKCJE BANKU CENTRALNEGO

• Emitowanie banknotów – BC jest tzw. bankiem emisyjnym,

który reguluje ilość pieniądza w obiegu rynkowym.

• Pełnienie roli banku banków – BC prowadzi rachunki innych

banków i udziela im pożyczek.

• Obsługuje skarb państwa – prowadzi rachunki rządowe i

przeprowadza w imieniu rządu operacje finansowe w kraju i za

granicą oraz udziela rządowi pożyczek.

• Rola centrum walutowego kraju – decyduje o zapasach złota i

walut zagranicznych, przeprowadza operacje interwencyjne w

obronie kursu waluty krajowej.

• Wykonywanie czynności administracyjnych – np. kontrola

banków.

RODZAJE POLITYKI MONETARNEJ

• Ekspansywna polityka monetarna polega na takim

wykorzystaniu narzędzi polityki monetarnej, które prowadzi do

zwiększenia podaży kredytów, a więc do zwiększenia podaży

pieniądza w gospodarce. Prowadzi do wzrostu zagregowanej

podaży*, a po pewnym czasie również do wzrostu

zagregowanego popytu*.

• Restrykcyjna polityka monetarna polega na takim

wykorzystaniu narzędzi polityki monetarnej, które prowadzi do

zmniejszenia podaży pieniądza w gospodarce, a więc do

zmniejszenia podaży kredytów, a tym samym do ograniczenia

inwestycji. Prowadzi do zmniejszenia zagregowanej podaży*, a

po pewnym czasie nawet do zmniejszenia zagregowanego

popytu*.

* Pojęcie zagregowanego popytu i podaży dotyczy całkowitego popytu i podaży we

wszystkich gałęziach gospodarki w ujęciu całego rozważanego obszaru, np. kraju.

NARZĘDZIA POLITYKI MONETARNEJ

Operacje otwartego rynku – polegają na zakupie i sprzedaży papierów

wartościowych bankom i szerokiej publiczności.

•

•

Kupując na otwartym rynku papiery wartościowe BC przyczynia się do zwiększenia rezerw w

bankach i ilości pieniądza w obiegu, gdyż za ściągnięte z rynku papiery wartościowe bank płaci

pieniądzem, co prowadzi do wzrostu udzielanych kredytów przez banki, czyli do wzrostu

podaży pieniądza, obniżając jednocześnie stopę procentową.

Sprzedaż na otwartym rynku papierów wartościowych prowadzi do odwrotnych rezultatów:

Banki i ludzie płacą pieniędzmi za papiery wartościowe, a więc udzielanie kredytów przez

banki ulega ograniczeniom, prowadzi to do zmniejszenia podaży pieniądza i podwyższenia

stopy procentowej.

Wyznaczenie stopy rezerw obowiązujących – determinuje wielkość kredytów

udzielanych przez banki.

•

•

Jeśli stopa rośnie, to większa część depozytów musi pozostawać w skarbcu jako rezerwa

obowiązkowa. Pozostaje wtedy mniej środków do udzielania kredytów, co prowadzi

do ograniczenia podaży pieniądza.

Obniżenie stopy rezerw obowiązkowych zwiększa ilość kredytów udzielanych przez banki, co

sprawia, że podaż pieniądza rośnie.

Określenie stopy redyskontowej – czyli stopy procentowej dla kredytów

zaciąganych w banku centralnym, której wysokość wpływa na wielkość

kredytów udzielanych przez banki:

•

•

Niższa stopa redyskontowa – powoduje łatwiejsze zaciągania kredytów przez banki, czyli

prowadzi do wzrostu ich rezerw i zwiększenia udzielanych przez nie kredytów oraz wzrostu

podaży pieniądza w gospodarce.

Podwyższeniu stopy redyskontowej towarzyszy zwiększenie stóp procentowych i zmniejszenie

podaży pieniądza w gospodarce.

FUNDUSZE KREDYTOWE

Polityka monetarna bezpośrednio oddziałuje na popyt i podaż

funduszy kredytowych:

Popyt na fundusze kredytowe (CD –

demand for credits) – zgłaszany jest

przez firmy, które chcą dokonywać

inwestycji i zależny jest od poziomu

stóp procentowych, wg których

banki udzielają kredyty.

Podaż funduszy kredytowych (CS –

supply of credits) – zależna jest od

wielkości depozytów bankowych,

tworzą je w głównej mierze

oszczędności gospodarstw

domowych składanych w bankach i

innych instytucjach finansowych.

KONSEKWENCJE

Konsekwencje dla gospodarki spowodowane wyznaczeniem stopy

procentowej:

Zmiany stopy procentowej towarzyszą polityce monetarnej,

natychmiast wpływają na zmiany wydatków inwestycyjnych,

które

oddziałują

podwójnie:

prowadzą

do

zmian

zagregowanego popytu i mają wpływ na możliwości

produkcyjne gospodarki. Jeśli inwestycje są promowane to

rośnie zasób kapitału w gospodarce. Hamowanie inwestycji

oznacza wolniejszy wzrost gospodarczy.

Konsekwencje stosowania polityki monetarnej:

Ekspansywna polityka monetarna jest realizowana przez bank

centralny, jeżeli gospodarka znajduje się w depresji, prowadzi

do wzrostu inwestycji i wzrostu zagregowanego popytu. Dzięki

temu rośnie wielkość produkcji w gospodarce i nie występują

zjawiska inflacyjne. Jeśli gospodarka osiągnęła pełne

zatrudnienie, to cały wzrost inwestycji prowadzi jedynie do

wzrostu poziomu cen.

KREOWANIE PIENIĄDZA W SYSTEMIE BANKOWYM

Załóżmy, że stopa rezerw obowiązkowych wynosi 10%. Oznacza to, że tylko co

najwyżej 90% wartości depozytów opuszcza banki w postaci udzielonych

kredytów:

Pan Brodacz wpłaca do Banku Śląskiego 100 mln zł, wtedy 10 mln zł rezerwy

BŚ i 90 mln zł kredyty

Bank Śląski udziela kredytu firmie „Cukierek” w wysokości 90 mln zł,

przypisując na jej rachunek kwotę 90 mln zł (Podaż pieniądza wzrosła o 90

mln zł!)

Firma „Cukierek” wydaje otrzymane 90 mln zł na modernizację linii

produkcyjnej (wzrost r-PNB) płacąc za zakupione maszyny firmie

„EuRoboty”, która wpłaca otrzymane pieniądze do banku PKO BP.

Bank PKO BP zmuszony jest zgodnie z obowiązującymi przepisami zwiększyć

swoje rezerwy o 9 mln zł, a pozostałą kwotę, tj. 81 mln zł przeznaczyć na

udzielanie kredytów.

Powyższy schemat:

depozyty→kredyty→inwestycje→wydatki

powtarza się kreując w systemie bankowym pieniądz o wartości 900 mln zł,

co daje łączną wartość depozytów w wysokości 1000 mln zł, albowiem:

1

Mnożnik depozytów bankowych (D) jest

D=

odwrotnością stopy rezerw obowiązkowych (R):

R

Jeśli więc depozyt pana Brodacza wynosił 100 mln zł, a R = 10%, to mnożnik

depozytów D = 10.

GOSPODARKA OTWARTA

Gospodarka otwarta – to taka gospodarka, która jest otwarta na handel

międzynarodowy. Otwarcie gospodarki na handel międzynarodowy niesie

ze sobą duże korzyści, lecz również zagrożenia. Gospodarki otwarte

działają w obliczu zjawiska rzadkości i współzależności.

O rzadkości mówimy w odniesieniu do pojedynczej gospodarki, ale

ponieważ potrzeby na całym świecie są praktycznie nieograniczone,

więc cały świat boryka się z ograniczeniem, jakim jest rzadkość

produktów i czynników wytwórczych, w tym surowców naturalnych.

Dlatego konkurencja o ich zdobycie i kontrola nad nimi są tak ważne dla

wszystkich krajów.

Współzależność z kolei spowodowana jest tym, że żaden kraj nie może (np.

nie posiada pewnych surowców naturalnych bądź nie dysponuje

odpowiednią technologią produkcji) i nie powinien (np. produkcja jest

zbyt droga w porównaniu z wytworzeniem tych produktów w innym

kraju) produkować absolutnie wszystkiego i to w ilościach, jakich

potrzebuje. Handel międzynarodowy umożliwia wykorzystanie większej

ilości czynników wytwórczych oraz większą produkcję i konsumpcję

dóbr i usług.

HANDEL MIĘDZYNARODOWY

Dlaczego kraje ze sobą handlują?

• żeby zdobyć produkty i czynniki produkcyjne (np. w Polsce nie

wystarczających złóż ropy i gazu ziemnego, nie ma też warunków

do uprawy kawy czy herbaty),

• żeby lepiej wykorzystać krajowe czynniki produkcyjne (osiągając

korzyści komparatywne):

PRZYKŁAD KORZYŚCI HANDLU MIĘDZYNARODOWEGO

Przykład 1. (Korzyści komparatywne są przyczyną specjalizacji w

handlu.)

Dlaczego w dziewiętnastym wieku odnotowano bardzo dużą wymianę

handlową pomiędzy Wielką Brytanią i Portugalią (W.B.

eksportowała do Portugalii sukno, importowała natomiast stamtąd

wino), skoro każdy z tych krajów mógł produkować obydwa te

dobra?

Portugalia

Wielka Brytania

Eksport wina

Import sukna

Eksport sukna

Import wina

ANALIZA PRODUKTYWNOŚCI

Analiza produktywności wykazała:

Dlaczego Portugalia importowała sukno z Wielkiej Brytanii, skoro

sama mogła je produkować i to bardziej efektywnie?

KOSZT ALTERNATYWNY

Możliwości produkcyjne w Portugalii były ograniczone przez ograniczoną

podaż rzadkich czynników wytwórczych (takich jak ilość możliwych do

zatrudnienia ludzi, ziemi i kapitału). Powodowało to konieczność

dokonywania wyboru, gdyż zwiększenie produkcji wina obniżało

jednocześnie produkcję sukna i vice versa. Dobra, z których produkcji

zrezygnowano, stanowiły koszt alternatywny dóbr, które wybrano:

Brytyjczycy preferowali produkcję sukna, gdyż produkując butelkę wina w kraju,

musieliby zapłacić za to utratą 2/3 jarda sukna, zaś Portugalczycy poświęcali

tylko 1/3 jarda sukna! Koszt alternatywny produkcji wina był niższy w

Portugalii niż w Wielkiej Brytanii, czyli Portugalczycy osiągali korzyści

komparatywne w produkcji wina. Portugalczycy więc importowali sukno, bo w

odwrotnym przypadku na produkcję 1 jarda sukna musieliby zrezygnować z

produkcji 3 butelek wina, a to był bardzo wysoki koszt w porównaniu z Wielką

Brytanią, gdzie za jard sukna płaciło się 1,5 butelki wina. Wielka Brytania miała

więc korzyści komparatywne w produkcji sukna, gdyż Brytyjczycy musieli

zrezygnować z produkcji mniejszej ilości butelek wina decydując się na

produkcję sukna.

KORZYŚCI KOMPARATYWNE

Korzyści komparatywne – polegają na tym, że jeden kraj może

produkować dane dobro po niższych kosztach alternatywnych

od innego kraju.

Kraje, które handlują ze sobą, dążą do osiągnięcia korzyści

komparatywnych. Jeśli więc Wielka Brytania wymieniała 1

jard sukna na 2 butelki wina, czyli Portugalia wymieniała 1

butelkę wina na 1/2 jarda sukna, to każdy z krajów dokonuje

zakupów po niższej cenie niż wynosi koszt alternatywny, jaki

musiałby zapłacić produkując określone dobro samodzielnie

KONKLUZJA

Dzięki wymianie międzynarodowej każdy z krajów ma

więcej produktów, niż gdyby produkował wszystkie

dobra u siebie.

Handel międzynarodowy przynosi więc

wszystkim handlującym ze sobą krajom.

korzyści

RYNEK WALUTOWY

Wymiana międzynarodowa również jest niemożliwa bez pieniądza, ale w różnych

krajach jest w obiegu inny pieniądz! W Polsce posługujemy się złotymi, w USA

funkcjonują dolary amerykańskie, a w Unii Europejskiej obowiązuje euro. Każdy

produkt ma swoją cenę wyrażoną w krajowym pieniądzu, więc ceny trzeba

przeliczać, aby handlować z innymi krajami. Potrzebujemy zagranicznej waluty,

gdyż potrzebujemy zagranicznych dóbr. Waluty kupowane są na rynkach

walutowych, na których zgłaszany jest popyt na waluty i podaż walut.

Waluta – jest to inna nazwa pieniądza. Mówimy o walucie krajowej, czyli złotym,

oraz o walutach zagranicznych, np. dolar amerykański, euro.

Kurs walutowy – jest to cena jednej waluty wyrażona w jednostkach waluty innego

kraju, czyli stosunek, w jakim jedna waluta jest wymieniana na walutę drugą.

Stałe kursy walutowe – tworzą system uzgodniony przez rządy, a polegający na

tym, że kursy walut utrzymywane są na stałym poziomie, niezależnie od

zmieniających się warunków rynkowych. Obowiązywały w świecie między

latami 1946 – 1973.

Zmienne kursy walutowe – wyznaczane są na rynkach walutowych przez

mechanizm rynkowy od 1973r., kiedy to został zniesiony stały kurs dolara wobec

uncji złota.

Przykład POPYTU i PODAŻY WALUT

Amerykanie lubią pić wina Francuskie, zaś Francuzi uwielbiają na co

dzień chodzić w dżinsach ze Stanów. Amerykanie zgłaszają więc

popyt na franki francuskie, żeby zakupić wino i płacą za nie

dolarami (podaż dolarów). Francuzi zgłaszają popyt na dolary

amerykańskie i płacą za nie frankami (podaż franków).

Kurs FRF/USD ↑ ⇒ Cena wina w USD ↑ ⇒ Popyt na wino ↓ ⇒ Popyt na FRF ↓

Kurs FRF/USD ↑ ⇒ Cena dżinsów w FRF ↓ ⇒ Popyt na dżinsy ↑ ⇒ Popyt na USD ↑

POPYT NA WALUTĘ

Popyt na walutę zależny jest od popytu na dobra kraju

wyrażającego cenę dóbr i usług w tejże walucie:

POPYT NA WALUTĘ

Popyt na walutę zależny jest zmian kursu walut względem siebie:

POPYT i PODAŻ WALUT

Odwrotna zależność pomiędzy popytem i podażą na waluty:

POPYT i PODAŻ WALUT

Odwrotna zależność pomiędzy popytem i podażą na waluty:

KURS RÓWNOWAGI

Kurs równowagi na rynku walutowym wyznaczany jest przez

równowagę pomiędzy popytem i podażą:

WSPÓŁZALEŻNOŚCI MIĘDZYNARODOWE

Konsekwencją otwarcia gospodarki jest również wpływ działań

banków centralnych poszczególnych gospodarek na siebie:

GOSPODARKA FINANSOWA

Gospodarka finansowa – to czynności polegające na racjonalnym

uruchamianiu strumieni pieniężnych oraz ich osiadaniu, czyli

tworzeniu oszczędności z uwzględnieniem opłacalności,

związanej z „nie uruchomieniem” pewnego, większego lub

mniejszego zasobu pieniędzy.

Racjonalność podejmowanych czynności mierzona jest jej

wpływem na maksymalizację nadwyżki finansowej w

przedsiębiorstwie oraz pomnażaniem rynkowej wartości

przedsiębiorstwa i tworzeniem perspektyw jego rozwoju.

KRYTERIA OCENY

Kryteriami oceny gospodarki finansowej są:

• zachowanie płynności finansowej, czyli

terminowego regulowania wszelkich zobowiązań,

zdolności

do

• obniżka kosztów finansowych, które mają istotne znaczenie, a nie

powodują ujemnych skutków (np. spadek popytu na poszczególne

wyroby lub spadek zaufania do marki), np. poszukiwanie tanich

(obcych)

źródeł

finansowania

(kredytów,

pożyczek,

krótkookresowy kredyt towarowy – odroczona płatność).

KAPITAŁ

Kapitał, czyli wartość zaangażowanych środków i przedmiotów

pracy, dokonuje w przedsiębiorstwie ruchu okrężnego na zasadzie

uproszczonej formuły: pieniądz-towar-pieniądz. Ruch okrężny

kapitału w przedsiębiorstwie związany jest ze:

– spłatą kredytów i pożyczek,

– jednoczesnym zaciąganiem nowych kredytów i pożyczek,

– wpłatami na podatki i innymi opłatami quasi-podatkowymi (dywidenda,

składki ZUS)

We wstępnej fazie powstawania przedsiębiorstwa pieniądz

uzyskiwany jest z kapitałów (funduszy) własnych właścicieli oraz

pożyczek kapitałów obcych. Następnie pozyskane pieniądze

przeznaczane są na zakup środków produkcji, które systematycznie

są angażowane w proces wytwarzania. Środki produkcji mogą być

trwałe, wtedy służą wielu cyklom produkcyjnym w niezmienionej

postaci, inne są przekształcane w wyrób gotowy i są sprzedawane.

OBIEG KAPITAŁU

Kapitał pełni

istotną rolę

we wszystkich

procesach:

UTARG

Utarg jest podstawowym przychodem pieniężnym przedsiębiorstwa i

jest on rezultatem zrealizowanej sprzedaży, która może być

traktowana dwojako:

– sprzedaż memoriałowa – polegająca na udostępnieniu produktu,

wykonaniu usługi, jej zafakturowaniu i przyjęciu wykonanej pracy

przez zleceniodawcę,

– sprzedaż w ujęciu kasowym – to zarówno wpływ gotówki, jak też

pieniędzy bezgotówkowych na rachunek bankowy.

Poziom utargu zależny jest od cen realizacji,

asortymentowej i fizycznych rozmiarów sprzedaży.

Utarg można podzielić na koszt oraz nadwyżkę.

struktury

KOSZT i NADWYŻKA

Koszt w ujęciu podatkowym jest ściśle określony, natomiast

rzeczywisty koszt może być wyższy w przypadku nie sprzedania

części towaru i usług.

Nadwyżka ekonomiczna w ujęciu mikroekonomicznym (tj. z punktu

widzenia przedsiębiorstwa) zależy od formy własności

przedsiębiorstwa i jego kształtu prawnego:

– W większości przedsiębiorstw nadwyżką finansową jest zysk netto

(czyli zysk po opodatkowaniu) powiększony o amortyzację.

– Nadwyżka jest więc źródłem pomnażania kapitału i tworzenia

dochodów osobistych właścicieli.

ZYSK

Zysk stanowi główną treść nadwyżki finansowej i zależy od trafności

podejmowanych decyzji, zaś amortyzacja jest naliczana

automatycznie i jest podyktowana obowiązującymi przepisami

prawnymi.

Zysk stanowi źródło samofinansowania i rozwoju przedsiębiorstwa

oraz może motywować właścicieli i załogę do jego pomnażania. W

celu zainteresowania kierownictwa oraz załogi kształtowaniem

zysku są premie wypłacane z zysku oraz ocena pracy

kierownictwa na podstawie wypracowanego zysku w danym

okresie.

Dążąc do oceny zysku z punktu widzenia przedsiębiorstwa

posługujemy się różnymi wskaźnikami zysku. Przy ich obliczaniu

trzeba brać pod uwagę inflację oraz wielkość kapitału własnego

przedsiębiorstwa służącego wypracowaniu owego zysku:

Zyskowność sprzedaży = zysk netto / sprzedaż netto

Marża brutto = zysk brutto / sprzedaż brutto

ZASILANIE FINANSOWE PRZEDSIĘBIORSTWA

Zasilanie finansowe przedsiębiorstwa może zachodzić w oparciu o źródła

wewnętrzne i źródła zewnętrzne:

• Zasilanie wewnętrzne polega na przeznaczaniu części wyniku finansowego i

amortyzacji na wzrost majątku.

• Zasilanie zewnętrzne odnosi się do pozyskiwania kapitału obcego (głównie

pożyczek) oraz pozyskiwania kapitału własnego (np. zwiększenie łącznej

wartości udziałów przez wzrost liczby udziałowców i ich wkładów, bądź

zwiększenie finansowania przez dotychczasowych udziałowców).

Kapitał własny jest podstawą do zarządzania przedsiębiorstwem i uzyskiwania

korzyści w formie partycypowania w wyniku finansowym netto. Jest on też

gwarancją materialną, co ma szczególne znaczenie w przypadku, gdy firma

ponosi straty, lub ubiega się o dopływ kapitału obcego.

Kapitał obcy nie daje materialnych podstaw do zarządzania przedsiębiorstwem, a

jego zastosowanie jest odpłatne. W praktyce jednak pozyskanie kapitału obcego

wiąże się z określeniem pewnych warunków polegających na współdecydowaniu

lub jego wycofywaniu w pierwszej kolejności w przypadku bankructwa

przedsiębiorstwa.

SPOSOBY FINANSOWANIA

Wyróżniamy następujące sposoby finansowania:

• samofinansowanie – pokrywanie wydatków z przychodów oraz

przeznaczanie własnych nadwyżek finansowych na finansowanie

procesów wzrostu.

• samospłata – polega na pozyskaniu pewnego przedmiotu i dzięki

jego eksploatacji odtwarzanie środków na spłatę zobowiązań.

• leasing – zmusza do kalkulacji opłacalności, gdyż trzeba go spłacać

w określonych terminach.

• kredytowanie – zmusza do kalkulacji opłacalności, gdyż trzeba go

spłacać w określonych terminach wraz z odsetkami.

• dotowanie – jest formą bezzwrotnego finansowania z budżetu

państwa, stosowana w przypadkach o niebagatelnym znaczeniu

społeczno-gospodarczo-politycznym.

LEASING

Leasing operacyjny („dzierżawa”) – polega na uiszczaniu opłaty za

wykorzystywany

sprzęt

będącej

kosztem

działalności

leasingobiorcy oraz przychodem dla leasingodawcy, który może

odliczyć amortyzację od leasingowanego obiektu, który jest w jego

ewidencji jako środek trwały, czyli jego własnością.

Leasing finansowy – odznacza się tym, że następuje przekazanie

jakiegoś przedmiotu, a następnie po upływie pewnego terminu,

zgodnie z umową przejmuje się go na własność, uprzednio

dopłacając różnicę. Leasingobiorca przejmuje obiekt w

użytkowanie, ale nie na własność, i płaci raty leasingodawcy, które

składają się z dwóch części:

– raty kapitałowej – traktowanej jako spłatę kapitałową (pożyczka),

która nie jest elementem kosztów (kosztem jest tylko oprocentowanie)

– opłaty dodatkowej – będącej kosztem dla leasingobiorcy i dochodem

dla leasingodawcy.

MAJĄTEK TRWAŁY

Majątek trwały są to środki trwałe (rzeczowe), wartości

niematerialne i prawne oraz finansowy majątek trwały (tytuły

własności oraz średnio i długotrwałe wierzytelności). Majątek

trwały podlega amortyzacji, polega na:

funkcja umorzeniowa - korekcie wartości początkowej środka

trwałego uwzględniając jego zużycie fizyczne i ekonomiczne,

funkcja kosztowa - na obciążaniu kosztów przedsiębiorstwa kwotą

wyliczonej amortyzacji,

funkcja finansowa - na gromadzeniu funduszy pieniężnych

przeznaczonych na reprodukcję środków trwałych.

Pod wpływem inflacji występuje konieczność przeszacowania

środków trwałych, co z kolei powoduje zmniejszenie podstawy

opodatkowania podatkiem dochodowym.

ZARZĄDZANIE FINANSAMI

We współczesnym ujęciu teoria zarządzania finansami opiera się o

zarządzanie 3 podstawowym kategoriami:

¾

czas

¾

ryzyko

¾

kryterium decyzji

przy czym zakładamy, iż:

1.

celem wszelkich decyzji jest

osiąganych przez właścicieli,

maksymalizacja

korzyści

2.

proces gospodarowania traktowany jest jako proces polegający na

angażowaniu zasobów rzeczowych i finansowych,

3.

wszelkie decyzje podejmowane są w warunkach niepewności i

ryzyka.

CZYNNIK CZASU

W zarządzanie finansami przedsiębiorstwa ważną rolę pełni czynnik

czasu, gdyż czas otrzymania dochodu jest powiązany z

możliwością jego konsumpcji lub planowania i realizowania

kolejnych inwestycji, np.:

inwestycja zysk

10000zł

50%

inwestycja

zysk

15000zł

50%

inwestycja

zysk

22500zł

50%

końcowa wartość kapitału

33750zł

inwestycja

10000zł

zysk

70%

inwestycja

17000zł

zysk

70%

końcowa wartość kapitału

28900zł

Wartość pieniądza wobec tego należy rozpatrywać w konkretnych

przedziale czasu, gdyż pieniądz niewłaściwie zainwestowany

generuje koszt utraconych możliwości inwestycyjnych.

Wysokość kapitału i otrzymany zysk zależne są nie tylko od stopy

prowizji (marży itp.) ale również od czasu, jaki musi upłynąć od

momentu zainwestowania, do momentu otrzymania dochodu.

NIEPEWNOŚĆ i RYZYKO

Niepewność w działalności gospodarczej jest niepoliczalna, tzn. brak

statystycznych parametrów dla oszacowania możliwości powstania

zdarzenia losowego. Niepewność dotyczy głównie zjawisk

pojedynczych, nietypowych.

Ryzyko w działalności gospodarczej – to statystyczne

prawdopodobieństwo wystąpienia zdarzenia losowego, głównie o

charakterze negatywnym bądź też odmiennym niż oczekiwane.

Kalkulacja ryzyka ma na celu zapewnić wzrost efektywności

mierzonej właściwą dla danego przedsiębiorstwa nadwyżką

finansową oraz ma zapewnić zwiększenie wartości samego

przedsiębiorstwa. Ryzyko związane jest przede wszystkim z

powstaniem negatywnych zjawisk, tj.:

– osiągnięcie mniejszych przychodów niż wydatków,

– poniesienie ostatecznej straty,

– nie osiągnięcie zamierzonych rezultatów.

RODZAJE RYZYKA

• ryzyko utraconych potencjalnych korzyści, powstające na skutek

nie podjęcia na czas decyzji,

• ryzyko powszechne, tj. inflacja lub spadek popytu na pewne

konkretne dobro lub usługę, recesja gospodarki rynkowej,

niestabilność polityki legislacyjnej, monetarnej, celnej, fiskalnej,

• ryzyko operacyjne wiążące się z: siłą działania konkurencji,

możliwością sprowadzenia substytutów, siłą przetargową oraz

spolegliwością dostawców, znaczeniem pracowników najemnych

oraz ich organizacji,

• ryzyko finansowe zależne przede wszystkim od udziału funduszy

obcych w finansowaniu majątku przedsiębiorstwa.

OGRANICZANIE RYZYKA

Im dłuższy horyzont czasowy, tym bardziej ryzyko i niepewność rosną. Ryzyko

może być zmniejszane poprzez:

• uzyskiwanie informacji na temat centralnych decyzji ekonomicznych kraju,

napięć i konfliktów wewnątrz kraju i na świecie,

• konsultacje i porady fachowców,

• symulacją inwestycji przy pomocy różnych metod

• badaniem wrażliwości projektów inwestycyjnych

• tworząc rezerwy finansowe,

• korzystając z usług towarzystw ubezpieczeniowych.

Przedsiębiorstwo powinno więc dążyć do osiągania maksymalnej dochodowości

przy z góry założonym poziomie ryzyka albo też do minimalizacji ryzyka

przy zakładanym poziomie dochodowości.

We współczesnej ekonomii istnieje pojęcie zarządzania ryzykiem odnoszące

się do działań mających na celu ograniczenie ryzyka i przygotowanie planów

działania na wypadek wystąpienia różnych nieoczekiwanych lub

negatywnych zdarzeń.

CZYNNIK RYZYKA

W działalności gospodarczej, podczas gry na giełdzie zwykle

działamy w warunkach ryzyka.

Inwestorzy będą domagać się większych stóp dochodów w

warunkach większego ryzyka.

Większe ryzyko może wiązać się z:

¾ możliwością utracenia dochodów

¾ możliwością utracenia kapitału

¾ możliwością utracenia korzyści płynących

zainwestowania kapitału gdzie indziej

z

możliwości

KRYTERIUM DECYZJI

Szybkość podejmowania decyzji oraz ich jakość również ma

istotne znaczenie z punktu widzenia powiększania się wartości

przedsiębiorstwa oraz osiągania zysków.

Szybkość podejmowania decyzji wiąże się z ryzykiem i

niepewnością.

Celem ograniczenia ryzyka przy podejmowaniu decyzji stosowane

są różnego rodzaju rozwiązania:

¾ informatyczne (systemy ERP, CRM, MPR-II itp.) celem

przewidywania i umożliwienia szybkiej kalkulacji inwestycji.

¾ stosowanie zabezpieczeń i asekuracji

(np. ubezpieczanie transakcji, płatności)

¾ aktywne zdobywanie informacji

(np. o kliencie, kontrahencie, dostawcy, inwestycji)

¾ planowanie i przygotowywanie planów awaryjnych

(zarządzanie ryzykiem)

SZACOWANIE STRUMIENI PRZEPŁYWÓW FIN.

To złożony proces związany z:

¾ koordynowaniem

pracy

komórek

organizacyjnych

dostarczających informacji dotyczących planowanych dochodów

i wydatków związanych z realizacją rozpatrywanych projektów

¾ czuwaniem nad tym, aby każdy z uczestników dokonywał

szacunków na podstawie spójnego zestawu ekonomicznych

założeń

¾ czuwaniem na tym, aby do szacunków nie wkradały się błędy

wynikające z emocjonalnego zaangażowania uczestników w

procesie szacowania wielkości planowanych dochodów i

wydatków skłaniających ich do „poprawiania” parametrów

projektu lub zwiększających nadmiernie koszty inwestycji

szukając zabezpieczenia dla swoich własnych interesów i

odpowiedzialności.

ZASADY STOSOWANE PODCZAS SZACOWANIA

1.

Sporządzenie rachunku w cenach stałych (tj. z momentu sporządzania rachunku)

lub w cenach bieżących. Zasada ta determinuje rodzaj stopy dyskontowej

przyjmowanej w rachunku teraźniejszej wartości netto – jako jednej z

najważniejszych metod oceny efektywności inwestycji. Jeśli rachunek

sporządzany jest w cenach bieżących, to do dyskontowania należy przyjąć stopę

nominalną, a gdy w cenach stałych realną stopę dyskontową.

2.

Przyjęcie do rachunku dochodu ujmowanego w kategoriach strumieni

pieniężnych, a nie dochodu występującego jako wynik finansowy (bilansowy), bo

wynik bilansowy powstaje w rezultacie sumowania i odejmowania zarówno

rzeczywistych strumieni pieniężnych, jak i dochodów i wydatków kalkulacyjnych.

Podejście oparte na analizie rzeczywistych strumieni pieniężnych dochodów i

wydatków zapewnia jednolite ujęcie wszystkich elementów rachunków. Dochodem

netto projektu inwestycyjnego ujmowanym w kategoriach strumieni pieniężnych

jest zysk netto powiększony o te elementy kosztów, z którymi nie są związane

strumienie wydatków pieniężnych, z których najważniejszym jest amortyzacja:

NCF = zysk netto + amortyzacja

.

Na strumień ten w praktyce składają się kwoty pieniężne, którymi właściciel

będzie mógł swobodnie dysponować w poszczególnych latach analizowanego

okresu (np. przeznaczać na reinwestycje, inne inwestycje, zakup papierów

wartościowych lub na konsumpcję)

ZASADY STOSOWANE PODCZAS SZACOWANIA

3.

W rachunku przewidywanego zysku nie należy uwzględniać kosztów

finansowych angażowania kapitału, bo rachunek ten ma udzielić odpowiedzi

na pytanie, czy i w jakim stopniu stopa zwrotu z kapitału zaangażowanego w

tę inwestycję pokryje koszt jego pozyskania.

4.

Dla oceny efektywności projektu istotne jest uwzględnianie jedynie tych

strumieni dochodów i wydatków, które powstają jako bezpośredni rezultat

realizacji rozpatrywanego projektu.

5.

W rachunku należy uwzględnić koszty utraconych możliwości, czyli

potencjalne korzyści, których firma nie osiągnie przystępując do realizacji

projektu.

6.

Rachunek powinien uwzględniać wpływ analizowanego projektu na pozostałe

części firmy.

7.

Okres szacowania strumieni pieniężnych wynika z reguły z normatywnego

okresu eksploatacji podstawowych środków trwałych, więc rachunek

powinien uwzględniać wartość likwidacyjną obiektu na koniec okresu.

Wartość ta jest dochodem pieniężnym osiąganym przez firmę na koniec

okresu eksploatacji.

8.

W rachunku należy uwzględnić zmiany zapotrzebowania firmy na kapitał

obrotowy, które powstają w związku z realizacją rozpatrywanych projektów.

METODY OCENY PROJ. INWESTYCYJNYCH

¾ Okres zwrotu nakładów – czyli liczba lat, jaka jest niezbędna do

zrekompensowania wydatków poniesionych na realizację projektu

dochodami uzyskanymi w trakcie jego eksploatacji. Im krótszy jest ten okres,

tym inwestycja jest lepsza, wobec tego w pierwszej kolejności powinny być

realizowane te części projektu, dla których okres zwrotu inwestycji jest

krótszy.

¾ Księgowa stopa dochodu – relacja pomiędzy dochodem netto firmy

(zyskiem netto) a wielkością kapitału zaangażowanego w danym

przedsięwzięciu.

¾ Teraźniejsza wartość netto (NPV) – pozwala wyeliminować wady

pozostałych metod uwzględniając czynnik czasu.

¾ Wewnętrzna stopa procentowa (IRR) – która zrównuje zdyskontowany

strumień dochodów pieniężnych z wartością nakładów inwestycyjnych.

¾ Wskaźnik zyskowności – jest miernikiem oceny względnej efektywności

rozpatrywanych przedsięwzięć inwestycyjnych wyrażonej stosunkiem

teraźniejszej wartości strumienia dochodów pieniężnych netto uzyskiwanych

w wyniku realizacji danego przedsięwzięcia do teraźniejszej wartości

strumienia wartości nakładów niezbędnych dla realizacji tego

przedsięwzięcia.

KOSZT KAPITAŁU

Kapitał – to te wszystkie elementy, które występują po

stronie pasywów w bilansie przedsiębiorstwa i stanowią

źródło

finansowania

składników

majątkowych

zgromadzonych w przedsiębiorstwie.

Kapitał dzielimy na dwie zasadnicze części:

¾ kapitał własny

¾ kapitał obcy

Koszt kapitału ma kluczowe znaczenie dla rachunku

ekonomicznego efektywności inwestycji i stanowi

minimalną normę efektywności wykorzystania zasobów

rzeczowych stworzonych dzięki realizacji projektów

inwestycyjnych.

KOSZT BANKRUCTWA

Istnienie ryzyka finansowego wiąże się z możliwością powstania długu w

strukturze pasywów firmy i wzrasta niebezpieczeństwo

bankructwa, które również pociąga za sobą określone koszty:

1.

Koszty

przeprowadzenia

postępowania

upadłościowego:

wynagrodzenie syndyka, koszty administracyjne, opłaty sądowe itp.

2.

Długotrwałość procesu upadłościowego sprawia, iż odsuwa się w

czasie upłynnienie aktywów firmy, co powoduje utratę ich wartości.

3.

Kontrahenci (dostawcy, odbiorcy, wierzyciele) firmy zagrożonej

bankructwem będą w swoich decyzjach uwzględniać ten fakt, co może

wpłynąć na wielkość sprzedaży, dostawy materiałów i surowców do

produkcji, warunki dostaw itp., a to w konsekwencji wpłynie na

wielkość

wyniku

finansowego

w

trakcie

postępowania

upadłościowego.

4.

Kredytodawcy firmy zagrożonej bankructwem będą się domagali

wyższej stopy procentowej w celu zrekompensowania zwiększonego

ryzyka.

CZYNNIKI WPŁYWAJĄCE NA STRUKTURĘ KAPITALU

1.

2.

3.

4.

5.

6.

7.

Stabilność sprzedaży – przy stabilnej sprzedaży firmy mogą być w większym

stopniu zadłużone

Struktura aktywów firmy – jeśli w niej istnieją składniki umożliwiające

łatwe zabezpieczenie uzyskanego kredytu

Dynamika wzrostu firmy – zwykle potrzebują kapitału obcego, gdyż

osiągany zysk nie wystarcza do sfinansowania szerokiego programu

inwestycyjnego

Rentowność produkcji – jeśli jest wysoka, zwykle firmy są mniej zadłużone,

gdyż rentowność pozwala na samofinansowanie

Sprawowanie kontroli nad firmą – na decyzje wpływają w różnym stopniu

interesy i potrzeby różnych grup działających w ramach firmy, a zwłaszcza

zarząd, akcjonariusze itp.

Stanowisko kierownictwa firmy – poglądy i charakter kierownictwa wywiera

istotny wpływ na dynamikę rozwoju, plany inwestycyjne i wybór źródeł

finansowania

Sytuacja wewnątrz firmy – czyli stan i perspektywy dalszego rozwoju

związane z różnymi czynnikami, które na niego wpływają, tj. możliwość

pozyskania nowych rynków zbytu, programy badawczo-rozwojowe,

zakupione lub wytworzone technologie itp.

KAPITAŁ OBROTOWY

Kapitał obrotowy służy do określenia

środków

obrotowych

firmy

(aktywów bieżących) oraz źródeł

ich finansowania.

Kapitał obrotowy brutto – ogół

źródeł finansowania aktywów

obrotowych

(majątku

obrotowego).

Kapitał obrotowy netto – powstaje z

kapitału obrotowego brutto po

odjęciu zobowiązań bieżących.

Zarządzanie kapitałem obrotowym

– proces pozyskiwania źródeł

finansowania wpływających na

proces kształtowania wielkości i

struktury aktywów obrotowych.

KAPITAŁ OBROTOWY

Do aktywów obrotowych zalicza

się:

¾ krótkoterminowe rozliczenia

międzyokresowe

¾ zapasy obrotowe

¾ należności z tytułu dostaw i

usług

¾ należności z tytułu podatków,

dotacji,

ceł,

ubezpieczeń

społecznych i zdrowotnych

¾ należności dochodzone na

drodze sądowej

Pasywa obrotowe obejmują:

¾ kapitał własny

¾ kapitał obcy

¾ zobowiązania długoterminowe

i krótkoterminowe (kredyty

i pożyczki)

KRĄŻENIE KAPITAŁU OBROTOWEGO

Cykl kapitału obrotowego określa

okres, który upływa od momentu

wydatkowania środków

pieniężnych na zakup czynników

produkcji do momentu uzyskania

przychodów pieniężnych ze

sprzedaży wyrobów lub usług

wyprodukowanych dzięki

zastosowaniu tych czynników.

Analiza tego cyklu stanowi jeden

z najważniejszych elementów

oceny efektywności

gospodarowania kapitałem

obrotowym. Podstawową miarą

tej efektywności jest długość

cyklu kapitału obrotowego.

Gotówka

Należności

Zobowiązania

wobec dostawców

Zakup

materiałów

Wyroby

gotowe

Produkcja

w toku

DŁUGOŚĆ CYKLU KAPITAŁU OBROTOWEGO

Długość cyklu kapitału obrotowego zdeterminowana jest przez:

¾ długość cyklu konwersji zapasów, czyli okresu czasu, jaki upływa od

momentu zakupienia zapasów materiałów i surowców do produkcji do

momentu sprzedaży wytworzonych z nich produktów gotowych

¾ długością cyklu konwersji należności, czyli okresu czasu, który upływa

od momentu powstania należności za sprzedane produkty do momentu

ich uregulowania przez odbiorców

¾ długością okresu odroczenia płatności zobowiązań przedsiębiorstwa, czyli

okresu czasu, który upływa od momentu dostawy materiałów i surowców

do produkcji do momentu uregulowania zobowiązań z tytułu tych dostaw.

Długość cyklu konwersji zapasów i cyklu konwersji należności określa się

mianem cyklu brutto kapitału obrotowego (cyklem operacyjnym).

Wobec powyższego powstaje problem optymalizacji zapasów oraz

odraczania zobowiązań celem minimalizacji długości tych cyklów.

LEASING I WARTOŚĆ WYDATKÓW

Przykład porównania przepływów finansowych dla zakupu finansowanego

kredytem i związane z leasingiem:

Obliczenie wartości wydatków

przy efektywnej stopie oprocentowania

kredytu w wysokości 14%.

Wtedy teraźniejsza wartość strumienia

wydatków związanych:

¾ z kredytem wynosi –895.995zł

¾ z leasingiem wynosi – 841.105zł

Z tego wynika, że leasing jest

w tym wypadku korzystniejszym

rozwiązaniem.

LEASING I PRZEPŁYWY PIENIĘŻNE

PRZEPŁYWY

PIENIĘŻNE

LEASINGOBIORCY

PRZEPŁYWY

PIENIĘŻNE

LEASINGODAWCY

SPRAWOZDANIA FINANSOWE

Do podstawowych rodzajów sprawozdań finansowych zaliczamy:

¾ Rachunek zysków i strat (wyników) – informuje o stopniu realizacji jednego z głównych

celów działalności gospodarczej – o wysokości osiągniętych wyników finansowych w

okresie sprawozdawczym. Rachunek ten obejmuje zestawienie przychodów uzyskanych w

okresie sprawozdawczym ze sprzedaży dóbr i usług produkowanych przez firmę oraz

zestawienie kosztów poniesionych na uzyskanie tych przychodów. Informacje zawarte w

tym rachunku pozwalają nie tylko zorientować się, jaki zysk osiągnięto w roku

sprawozdawczym, ale także jaka jest struktura kosztów oraz kierunki przeznaczenia

zysku. Dla bardziej szczegółowej analizy rozpatrujemy koszty stałe i zmienne.

¾ Bilans – jest zestawieniem składników majątkowych oraz źródeł finansowania tych

składników sporządzonym na określony dzień. Bilans informuje o wielkości zasobów,

jakimi dysponuje firma oraz o źródłach sfinansowania tych zasobów.

¾ Rachunek przepływów finansowych – przedstawia zmianę w zasobach środków

pieniężnych firmy w trakcie okresu sprawozdawczego i ma na celu udzielić odpowiedzi

na pytania:

¾ z jakich źródeł pochodziły środki pieniężne pozostające do dyspozycji

¾ na co wykorzystywano te środki

¾ czy działalność w roku sprawozdawczym przyczyniła się do poprawy czy do pogorszenia

płynności firmy.

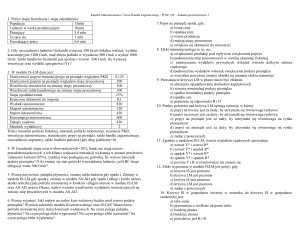

PRZYKŁAD RACHUNKU ZYSKÓW I STRAT

PRZYKŁAD BILANSU

PRZYKŁAD PLANU KASOWEGO

PRZEPŁYWY FINANSOWE

Punktem wyjścia do sporządzania przepływów finansowych jest określenie

zmian w stanie poszczególnych pozycji bilansu oraz wskazanie, które z tych

zmian stanowiły źródło dodatkowych funduszy (dopływu środków

pieniężnych), a które ich rozdysponowanie.

Źródła dopływu środków pieniężnych mają miejsce wówczas, gdy następuje:

¾ wzrost poszczególnych składników pasywów bilansu (np. zaciągnięcie

dodatkowego kredytu, emisja nowych akcji, powiększenie zakumulowanych

zysków)

¾ zmniejszenie stanu aktywów firmy (np. sprzedaż zbędnych zapasów

materiałów i surowców do produkcji, sprzedaż zbędnych maszyn i urządzeń)

Rozdysponowanie środków pieniężnych ma miejsce wówczas, gdy następuje:

¾ zmniejszenie zobowiązań (np. spłata kredytu bankowego)

¾ wzrost stanu aktywów firmy (np. zakup dodatkowych maszyn i urządzeń,

wzrost stanu zapasów)

LITERATURA

1.

2.

3.

4.

5.

6.

7.

8.

9.

Begg D., Fischer S., Dornbush R., Ekonomia Makroekonomia, PWE,

Warszawa 1998.

Caroselli M., Podręcznik profesjonalnego handlowca, ALPHA, OnePress,

Helion, Gliwice, 2002

Czekaj J., Dresler Z., Zarządzanie finansami przedsiębiorstw, PWN,

Warszawa, 2005.

Holwek J., Negocjacje z dłużnikami, Helion , OnePress, Gliwice, 2005.

Horzyk A., własne badania i wnioski

Kameschen D.R., McKenzie R.B., Nardinelli C., Ekonomia, tłumacz.

NSZZ „Solidarność”, Gdańsk, 1991.

Pod red. Milewski R., Podstawy ekonomii, PWN, Warszawa, 1998.

Miller M., Biznesplan w praktyce, ALPHA, OnePress, Helion, Gliwice,

2002

Smith P., Begg D., Ekonomia. Zbiór zadań., PWE, Warszawa, 1999.

DZIĘKUJĘ ZA UWAGĘ