RACHUNKOWOŚĆ

WEDŁUG

OŚRODKÓW

ODPOWIEDZIALNOŚCI

1

Przyczyny tworzenia rachunkowości według

ośrodków odpowiedzialności

• Ośrodki odpowiedzialności występują na kilku poziomach.

• Na najwyższym poziomie mamy do czynienia z podziałem na

centra kosztów i zysków, który jest zgodny ze standardami

rachunkowości finansowej.

• Na tym poziomie ośrodkiem odpowiedzialności jest

przedsiębiorstwo jako jedna niepodzielna całość - budżet na tym

poziomie agregacji zawiera wszystkie zagadnienia wyrażone w

jednostkach finansowych dotyczących całej firmy.

• Budżet ten musi być określony poprzez obowiązkowe raporty, takie

jak rachunek zysków i strat, bilans i rachunek przepływów

pieniężnych.

• Sprawozdania finansowe są wówczas automatycznie raportami

budżetu głównego.

• Raporty te w sposób czytelny mówią o wynikach ekonomicznych

przedsiębiorstwa jako całości, lecz nie dostarczają informacji na

temat różnych obszarów jego funkcjonowania.

2

Przyczyny tworzenia rachunkowości według

ośrodków odpowiedzialności

• Dywersyfikacja produkcji oraz decentralizacja

wymusiły konieczność takiego monitorowania

danych finansowych przedsiębiorstwa, aby uzyskać

odpowiedź na pytanie, które elementy przynoszą

zysk, a które generują stratę.

• Zmusza to do stworzenia bardziej szczegółowego

systemu informacyjnego, dostarczającego danych

analitycznych o każdym obszarze funkcjonowania

przedsiębiorstwa, który ma podlegać zarządzaniu.

• Prowadzi to do powstania rachunkowości

odpowiedzialności.

3

Pojęcie rachunkowości

odpowiedzialności

Rachunkowość odpowiedzialności jest to

systemem ewidencji i sprawozdawczości

dopasowanym do struktury organizacyjnej

jednostki gospodarczej w sposób

umożliwiający ocenę poszczególnych

ośrodków odpowiedzialności.

4

Korzyści z prowadzenia

rachunkowości odpowiedzialności

Rachunkowość odpowiedzialności umożliwia:

• ocenę pracy kierownictwa podmiotów wewnętrznych ,

• ustalenie udziału tych podmiotów w zysku przedsiębiorstwa,

• podejmowanie decyzji rozwojowych,

• wyjaśnianie celów strategicznych,

• sygnalizowanie o najistotniejszych miejscach, decydujących

o efektach działalności (system wczesnego ostrzegania,

informowanie czy i gdzie następuje poprawa, na jakich

odcinkach są kłopoty),

• daje podstawę do systemu wynagradzania.

5

Definicje ośrodka odpowiedzialności

• Ośrodek odpowiedzialności można zdefiniować jako

zakres kompetencji i odpowiedzialności przypisany

menedżerowi czy grupie menedżerów lub jako jednostkę

organizacyjną, na czele której stoi odpowiedzialny

kierownik, który odpowiada za wykonanie przyjętych

zadań, zarówno rzeczowych jak i finansowych.

lub

• Jest to każdy podmiot w organizacji, który sprawuje

kontrolę nad powstawaniem kosztów, tworzeniem

przychodów lub nad wykorzystaniem środków

inwestycyjnych.

• Ośrodkiem odpowiedzialności może być komórka

organizacyjna (dział), wydział, zakład, przedsiębiorstwo,

grupa przedsiębiorstw lub sama organizacja jako całość.

6

Pojęcie segmentu

W niektórych definicjach ośrodka

pojawia się pojęcie segmentu.

odpowiedzialności

Te części przedsiębiorstwa, dla których można skalkulować

wynik

operacyjny

(przyporządkować

właściwe

jej

przychody i koszty) rachunkowość zarządcza nazywa

segmentami.

Innymi słowy, segment jest to część organizacji lub

operacji, dla której można przyporządkować właściwe tej

komórce przychody i koszty.

Tak

więc

segment

będzie

ośrodkiem

odpowiedzialności,

jeśli

ustanowiono

osobę

odpowiedzialną za jego wyniki.

Z drugiej strony nie każdy ośrodek odpowiedzialności

jest segmentem (jeśli nie można skalkulować dla niego

wyniku operacyjnego, np. komórki administracji

7

firmy).

Segmenty w przedsiębiorstwie

Segmentami mogą być:

• pojedyncze produkty,

• grupy produktów,

• rejony sprzedaży,

• grupy nabywców,

• rodzaje działalności,

• poszczególne zakłady w ramach jednego przedsiębiorstwa,

• poszczególne wydziały produkcyjne (gdy dany wydział

produkuje wyrób),

• poszczególne linie produkcyjne,

• wydzielone ośrodki rentowności.

Ośrodek odpowiedzialności może obejmować komórki

organizacyjne przedsiębiorstwa oraz obszary spoza firmy

(rynki zbytu, kanały zaopatrzenia).

8

MIERNIKI OCENY EFEKTÓW DZIAŁALNOŚCI

OŚRODKÓW ODPOWIEDZIALNOŚCI

• Budowa systemu opartego na

rachunkowości odpowiedzialności

wymaga, ustalenia kryteriów oceny

kierowników ośrodków

odpowiedzialności, czyli:

• mierników oceny oraz

• powiązania ich z systemem

motywacyjnym.

9

MIERNIKI OCENY EFEKTÓW DZIAŁALNOŚCI

OŚRODKÓW ODPOWIEDZIALNOŚCI

• W centrach wydzielonych na podstawie kryteriów technicznotechnologicznych (np. wydziały produkcyjne) stosunkowo

łatwo udaje się ustalić postać równania budżetowego dla

poszczególnych pozycji kosztowych. Ułatwia to:

- ustalanie zadań,

- kontrolę ich wykonania oraz

- analizę i ocenę odchyleń (budżety elastyczne).

• Kierownicy tego typu ośrodków na ogół nie odpowiadają za

pełne wykorzystanie zdolności produkcyjnej, a tym samym

za niezaabsorbowane koszty stałe.

• Nie odpowiadają również za przychody i zysk.

• Są to centra kosztowe, które stanowią dominującą grupę

ośrodków odpowiedzialności.

10

Ośrodki odpowiedzialności za limit

wydatków

• Są to głównie komórki administracji i zarządu oraz

komórki ogólnoprodukcyjne.

• Ośrodki odpowiedzialności za limit wydatków (za koszty

uznaniowe) są to takie komórki przedsiębiorstwa, w których

nie ma wyraźnej zależności między działalnością a jej

kosztami, w związku z czym ocena poziomu kosztów jest

bardzo subiektywna.

• Ustala się dla nich limit kosztów, którego przekroczenie

wymaga specjalnej akceptacji określonej władzy.

• Limity wydatków wynikają na ogół z negocjacji lub są

narzucone. Przekroczenie limitu nie zawsze świadczy na

niekorzyść ośrodka i odwrotnie. Wynika to z faktu, że

poniesione koszty nie odzwierciedlają efektów działalności.

• Stąd konieczność stosowania dodatkowych miar (często nie

finansowych).

11

Ośrodki odpowiedzialności za przychody

• Ośrodki odpowiedzialności za

przychody są to najczęściej podmioty

zajmujące się marketingiem i sprzedażą

produktów.

• Od nich w dużym stopniu zależą rozmiary

i struktura sprzedaży, jak również cena

sprzedaży.

• Rozliczane są poprzez centrum z kwoty

osiągniętych przychodów.

12

Ośrodki odpowiedzialności za zysk

• Ośrodki odpowiedzialności za zysk (marżę

pokrycia) mają istotny wpływ na poziom zysku

poprzez swoje autonomiczne decyzje dotyczące

tego co produkować, jak produkować, jaka ma

być jakość produktów, cena itp.

• Ośrodkiem zysku jest obszar działalności

przedsiębiorstwa, który oceniany jest według

wielkości osiągniętego zysku, przy czym nie

chodzi tutaj o część zysku bilansowego, lecz

o pokrycie finansowe (marże brutto

odpowiedniego stopnia).

• Sposób liczenia tych marż zaprezentowano w

tabeli.

13

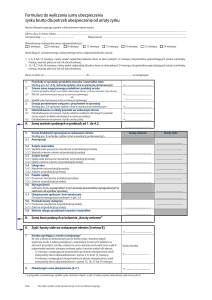

Przykład wielostopniowego i wieloblokowego rachunku

kosztów i wyników

• Rachunek ten opiera się na liczeniu marż

brutto na kilku poziomach.

• Marże te odzwierciedlają wkład w pokrycie

kosztów stałych ponoszonych na wyższych

poziomach.

• Istotą tego rachunku jest uwzględnianie przy

liczeniu marż brutto tylko kosztów

bezpośrednich.

• Dzięki temu marże brutto nie są

zniekształcone, bo nie uwzględnia się przy

ich obliczniu kosztów wspólnych rozliczanych

14

w sposób umowny.

Przykład wielostopniowego i wieloblokowego

rachunku kosztów i wyników

Centra

odpowiedzialności

Wydział l

Grupy asortymentów

Wydział 2

A

Produkty

A1

B

C

Razem

A2

BI

B2

Cl

C2

Przychody ze sprzedaży netto 800

1200

1400

900

2000

2700

9000

(-) Koszty zmienne sprzedaży 400

700

620

680

1200

1400

5000

Marża brutto I

400

500

780

220

800

1300

4000

(-) Koszty stale produktów

200

220

350

250

300

450

1770

Marża brutto II

200

280

430

-30

500

850

2230

Suma marzy

480

400

1350

grup 180

100

450

730

300

300

900

1500

(-)

Koszty

stałe

asortymentów

Marża brutto III

Suma marży

600

(-) Koszty stale wydziałów

150

Marża brutto IV

450

Suma marży

1350

900

150

900

1350

1350

(-)

Koszty

stałe

ogólnego 400

zarządu

(-) Koszty stałe sprzedaży

350

400

Wynik

przedsiębiorstwa

600

operacyjny 600

350

15

Marża brutto IV

• Po odjęciu kosztów stałych centrów

odpowiedzialności otrzymujemy marżę brutto

IV, którą w rachunkowości odpowiedzialności

wykorzystuje się do oceny dokonań kierowników

tych jednostek biznesu (centrów zysku).

• Służy ona lepiej do budowy systemów

motywacyjnych niż zysk, którego obliczenie

wymaga umownego doliczania kosztów

ogólnego zarządu.

16

Koszty kontrolowane i niekontrolowane

• Wykorzystanie wielostopniowego

rachunku jako narzędzia motywacji w

odniesieniu do kierowników ośrodków

odpowiedzialności jest możliwe przy

trzymaniu się zasady, że kierownik takiego

ośrodka może być rozliczany tylko za to,

na co ma wpływ.

• Dlatego też na poziomie ośrodków

odpowiedzialności należy wyodrębniać

koszty kontrolowane przez dany

ośrodek od kosztów

niekontrolowanych.

17

Koszty kontrolowane i niekontrolowane

Sprzedaż segmentowa

- koszty kontrolowane przez segment

= kontrolowana marża segmentowa

- koszty niekontrolowane

= wynik na działalności operacyjnej

segmentu (marża segmentowa)

18

Korzyści z utworzenia ośrodków odpowiedzialności

Korzyści wynikające ze zorganizowania ośrodków

zysku to:

• silniejsza motywacja w dążeniu do osiągnięcia

zysku,

• lepszy system informacji i dzięki temu

skuteczniejsze kierowanie,

• lepsze uświadomienie sobie przyczyn

powstawania kosztów,

• szybsze reagowanie na wykryte słabe punkty

przedsiębiorstwa,

• system płac uzależniony od osiągniętego zysku.

19

Korzyści z utworzenia ośrodków

odpowiedzialności

• Menedżerowie są bardziej motywowani do

pracy, jeśli miarą ich oceny jest osiągnięty

zysk, a nie wykonanie zaplanowanych

kosztów.

• Argument ten przemawia za

traktowaniem niektórych centrów

kosztów jako centrów zysku (dokładniej

jako pseudocentrów zysku)

• W takich centrach zysku ustala się ceny

transferowe powyżej kosztów

wytworzenia.

20