Koszty – wyrażone wartościowo zużycie środków pracy (śr. trwałych, wn i pr), przedmiotów

pracy (materiałów), usług obcych, samej pracy (w wysokości wynagrodzeń oraz niektóre

wydatki nie odzwierciedlające zużycia (np. podatki i opłaty dotyczące normalnej działalności

przedsiębiorstwa. Do kosztów nie zalicza się strat nadzywaczajnych.

Koszt – wydatek – każdy koszt był, jest lub będzie się wiązał z wydatkiem, natomiast nie

każdy wydatek będzie się wiązał z kosztem.

Klasyfikacja

1. według rodzajów kosztów:

amortyzacja,

zużycie materiałów i energii,

usługi obce,

podatki i opłaty,

wynagrodzenia,

ubezpieczenia społeczne i inne świadczenia,

pozostałe koszty rodzajowe.

2. według rodzajów działalności:

koszty działalności produkcyjnej (wytwórczej),

koszty działalności usługowej,

koszty działalności handlowej,

3. według struktury wewnętrznej kosztów:

koszty proste,

koszty złożone.

4. według miejsc powstania kosztów:

koszty wydziałów podstawowych,

koszty wydziałów pomocniczych,

koszty zakupu,

koszty sprzedaży,

koszty zarządu,

5. według związku kosztów z procesem produkcji:

koszty podstawowe,

koszty ogólne,

6. według związku kosztów z przedmiotem odniesienia np. z produktami:

koszty bezpośrednie,

koszty pośrednie

7. według okresu, którego dotyczą:

koszty okresu bieżącego,

koszty innych okresów (rozliczane w czasie),

8. według reakcji kosztów na zmianę rozmiarów działalności:

koszty stałe,

koszty zmienne,

9. według istotności przy podejmowaniu decyzji:

koszty istotne (decyzyjne),

koszty nieistotne (niedecyzyjne),

10. według możliwości kontroli;

koszty kontrolowane,

koszty niekontrolowane,

11. według działalności operacyjnej i finansowej:

koszty normalnej działalności operacyjnej (koszty działalności podstawowej,

pomocniczej, ogólnego zarządu)

pozostałe koszty operacyjne,

koszty operacji finansowych,

12. związek kosztów z osiągniętymi przychodami:

koszty uzyskania przychodów,

koszty nie stanowiące kosztów uzyskania przychodów.

Rachunek kosztów – ogół czynności zmierzających do ustalenia wysokości nakładów pracy

żywej i uprzedmiotowionej poniesionych w przedsięb. w określonym czasie i z określonym

przeznaczeniem.

Etapy(rozwinięty):

1. ewidencja kosztów według rodzajów,

2. rozliczanie kosztów według rodzajów na miejsca powstania z uwzględnieniem rozliczeń

międzyokresowych, kosztów zakupu i kosztów sprzedaży,

3. przeniesienie rozliczeń międzyokresowych części kosztów przypadających na bieżący

okres sprawozdawczy,

4. rozliczanie innych kosztów, ustalenie kosztów produkcji i kosztów zarządu

5. obliczanie kosztów jednostkowych

6. sprawozdawczość z dziedziny kosztów.

Uproszczony wariant rachunku kosztów - ujęcie kosztów zwykłej działalności operacyjnej

tylko na kontach kosztów rodzajowych, bez ich dalszego rozliczenia na inne układy kosztów i

na produkty

Warianty ewidencji kosztów:

1. ewidencja jedynie w układzie według rodzajów na kontach zespołu 4 „Koszty według

rodzajów” – dostarcza ograniczoną ilość informacji o kosztach (znana jest tylko suma

kosztów oraz ich struktura rodzajowa),

Może być stosowana w podmiotach:

prowadzących jednorodną działalność handlową, usługową, a nawet produkcyjną (ale

o niewielkich rozmiarach),

o nie rozbudowanej strukturze organizacyjnej (gdy nie ma potrzeby kontroli kosztów

według miejsc ich powstania),

2. ewidencja jedynie w układzie według miejsc powstawania i produktów na kontach

zespołu 5 „Koszty według typów działalności”

Konta zespołu „5” powinny być prowadzone gdy:

przedmiotem działalności danego podmiotu są różne jej typy: produkcja przemysłowa,

budowlana, usługowa, handlowa,

dany typ działalności podmiotu wymaga ustalenia struktury kosztów dla potrzeb

kalkulacji kosztów odmian wyrobów lub usług,

przy danym typie działalności nie występują problemy kalkulacji lecz na skutek

rozbudowanej struktury organizacyjnej zachodzi potrzeba kontroli kosztów według

miejsc ich powstania,

3. grupowanie kosztów działalności w układzie według rodzajów na kontach zespołu „4”, a

następnie ich rozliczanie na konta zespołu „5” według typów działalności. Ewidencja

kosztów na kontach zespołu „4” stanowi punkt wyjścia do ich rozliczenia na konta

zespołu „5”. Rozliczenia tego dokonuje się za pośrednictwem konta rozliczeniowego

„Rozliczenie kosztów”. Suma poniesionych kosztów w danym okresie ujętych wstępnie

na kontach kosztów według rodzajów jest rozliczana ze strony Ct konta „Rozliczenie

kosztów” na odpowiednie konta kosztów według miejsc ich powstania i nośników.

Koszty według

typów

działalności

Zespół 5

Koszty według

rodzajów

Rozliczenie

Zespoł 4

kosztów

Różne konta

1

2

1) ewidencja według rodzajów

2) rozliczanie na miejsca powstania i nośniki

Kalkulacja kosztów – polega na obliczeniu ogólnej sumy oraz poszczególnych pozycji

kosztów przypadających na przedmiot kalkulacji

W zależności od czasu sporządzania kalkulacji rozróżnia się:

1. kalkulację wstępną – przeprowadzaną przed rozpoczęciem produkcji:

kalkulacja ofertowa (oparta o wielkości szacunkowe),

kalkulacja planowana (oparta o planowane poziomy zużycia czynników produkcji),

kalkulacja normatywna (wykorzystująca techniczne uzasadnienie normy zużycia

czynników produkcji)

2. kalkulację wynikową, czyli kalkulację kosztu rzeczywistego w danym okresie

sprawozdawczym w oparciu o dane zarejestrowane w ewidencji księgowej.

Metody kalkulacji:

1. kalkulacja podziałowa – polega na ustaleniu kosztu jednostkowego przy masowej

produkcji jednego rodzaju wyrobów (kalkulacja podziałowa prosta) lub przy produkcji

asortymentu podobnych wyrobów (kalkulacja podziałowa ze współczynnikami) w sposób

ciągły i w dużych ilościach,

2. kalkulacja doliczeniowa – stosuje się przy produkcji seryjnej i jednostkowej wielu

różnych asortymentów produktów, której odmiany zależą od zdefiniowania zakresu

nośników kosztów:

asortymentowa, gdy nośnikiem kosztów jest asortyment lub grupa asortymentowa

produktów wytworzonych w danym okresie sprawozdawczym (miesiącu),

zleceniowa, gdy nośnikiem kosztów jest wyrób lub ich grupa objęta jednym zleceniem

produkcyjnym (koszt jednostkowy ustala się po zakończeni zlecenia)

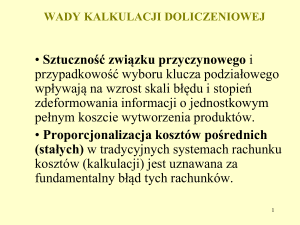

Kalkulacja doliczeniowa polega na tym, że koszty bezpośrednie ustala się z dokumentów

źródłowych wprost dla danego nośnika, a koszty pośrednie dolicza się do nich za pomocą

odpowiednich kluczy doliczeniowych.

Rachunek kosztów działań ABC – kosztów działań (kalkulacja ABC) służy do dokładnego

ustalenia wielkości kosztów pośrednich przypadających na dany produkt. Zgodnie z

koncepcją ABC koszty pośrednie rozlicza się na produkty w przekroju działań i procesów

generujących te koszty, a nie w przekroju podmiotów produkcyjnych (np. wydziałów).

Zgodnie z nią koszty pośrednie są rozliczane na produkty za pomocą wielu różnych podstaw

rozliczeń (cost drivers). Niektóre z nich mogą być proporcjonalne do wielkości produkcji,

inne zaś nie muszą pozostawać w bezpośrednim związku przyczynowo-skutkowym z ilością

wytworzonych produktów. Podstawy rozliczenia kosztów służą do rozdzielania kosztów

pośrednich na produkty, spowodowanych różnymi wewnętrznymi działaniami lub procesami

(activities), niezbędnymi do wytworzenia i sprzedaży określonych produktów znajdujących

się w programie produkcyjnym przedsiębiorstwa. Podstawy te służą jednocześnie do pomiaru

rozmiarów określonych działań. Powinny one być proporcjonalne do kosztów generowanych

przez określone działania, których koszty podlegają rozliczeniu. W praktyce można

zdefiniować dużą liczbę procesów gospodarczych prowadzących do powstania produktu na

"wyjściu", poczynając od działań ogólnych, a kończąc na działaniach w mikroskali.

Kalkulacja typu ABC, określana jako kalkulacja oparta na działaniach lub elementarnych

procesach, jest przeciwstawną metodą w stosunku do tradycyjnych systemów kalkulacji

kosztów.

Etapy rachunku kosztów działań:

Podobnie jak przy stosowaniu tradycyjnych metod, rachunek kosztów w systemie ABC

przebiega dwuetapowo. Pierwszy etap rozpoczyna się od zdefiniowania zasobów

przedsiębiorstwa (resources). Natomiast drugi etap polega na wycenie konkretnych obiektów

kosztowych.

Założenia rachunku kosztów działań:

Koncepcja ABC opiera się na czterech założeniach:

Koszty wyrażają wydatki ponoszone na pozyskiwanie rozmaitych zasobów

niezbędnych do działania przedsiębiorstwa,

Różne działania prowadzą do zużycia tych zasobów,

Określona liczba działań jest wyrażona za pomocą odpowiedniej jednostki miary tego

działania,

Koszty są najpierw pogrupowane w przekroju działań, a następnie rozliczane na

poszczególne produkty według jednostkowych kosztów przypadających na każdą

jednostkę miary działania.

Fazy rachunku kosztów działań:

Koncepcji ABC podporządkowana jest, zatem struktura systemu rachunku kosztów, którą

tworzą następujące fazy:

1. identyfikacja istotnych działań, (activities) występujących w podmiocie

gospodarczym,

2. określenie jednostki pomiaru wolumenu każdego działania (cost driver),

3. ustalenie kosztów każdego wyodrębnionego działania (cost pool),

4. rozliczenie kosztów pośrednich poszczególnych działań na rodzaje wytwarzanych

produktów,

5. ustalenie kosztów jednostkowych produktów,

6. rozliczenie kosztów pośrednich (pogrupowanych w obszarach aktywności) pomiędzy

produkty pracy. W tym celu należy ogół obszarów aktywności podzielić na dwie

grupy, które obejmują:

koszty pośrednie podwyższające wartość produktów pracy, reprezentujące rzeczywiste

zużycie czynników produkcji (value-added activity),

koszty pośrednie nie zwiększające wartości, będące kosztami utrzymania zdolności

produkcyjnych w gotowości do działań (non value-added activity)

W systemie ABC są wyraźnie odróżniane zasoby nabyte od zasobów zużytych w procesie

gospodarczym. System ABC mierzy zmiany w poziomie zużycia zasobów. Koszty w

ostatecznym efekcie są ponoszone na wytwarzane produkty. Nie produkty bezpośrednio, lecz

działania są przyczyną ich powstawania.

Rachunek kosztów docelowych (target costing) - definiuje się jako "pakiet metod

zarządzania i instrumentów wspomagających formułowanie i realizację celów dotyczących

kosztów w fazie koncepcyjno-rozwojowej nowego produktu, dla ustalenia podstawy

odniesienia dla kontroli kosztów w fazie realizacji i dla zapewnienia realizacji celów

dotyczących zysków w całym cyklu życia produktu" Jest metodą rachunkową i odnosi się do

ustalenia kosztów docelowych, które są funkcją oczekiwań klienta oraz technicznych

parametrów procesu projektowania produktu. Postrzegany jest jako instrument strategicznego

zarządzania kosztami.

Jest wykorzystywany do sterowania kosztami i dotyczy głównie fazy planowania i

projektowania wyrobów wprowadzanych do produkcji, jak również może być stosowany do

unowocześniania produktów. Punktem startowym jest cena sprzedaży możliwa do osiągnięcia

i zawierająca pożądaną marżę zysku. Celem rachunku kosztów docelowych jest ustalenie,

poprzez stopniową redukcję, kwoty kosztów po jakich musi być wytworzony produkt. Czyli

dąży on do ustalenia kosztów, jakie należy ponieść, aby udostępnić produkt zaspokajający

potrzeby klientów. Określony na bazie rynkowej koszt docelowy może stanowić świetną

podstawę do ustanawiania wartości wzorcowych, gdyż skupia się na przyszłości i

wymaganiach klientów a nie na wewnętrznych możliwościach konstrukcyjnotechnologicznych firmy.

Najogólniej rzecz ujmując, koncepcja rachunku kosztów docelowych wiąże ze sobą klienta i

jego oczekiwania rynkowe z procesem projektowania produktu (tzw. podejście market into

company). Istnieje zależność, która mówi, że potrzeby mające wyższy priorytet klienta

otrzymują zwykle większy budżet rozwoju i produkcji. Rachunek kosztów docelowych jest

odpowiedzią na coraz większe nasilenie konkurencji oraz na wzrost znaczenia orientacji na

klienta.

Cechy rachunku kosztów celu. Charakterystyczne dla tej koncepcji są następujące cechy:

• długoterminowe osiąganie wyniku przez przedsiębiorstwo stanowi cel dla procesu

kształtowania poziomu kosztów,

• zmienne decyzyjne, występujące w procesie planowania realizowanym w fazie

przygotowania produktu, stanowią parametry procesu kształtowania kosztów,

• przedmiotem procesu kształtowania kosztów są założone koszty produktu.

Kalkulowanie kosztów dla produktu. Celem rachunku kosztów celu jest kalkulowanie

kosztów założonych dla produktu już w fazie jego powstawania oraz kontrola i zapewnienie

dotrzymania tych kosztów w fazie jego wytwarzania i sprzedaży na rynku.

Główne założenia w rachunku kosztów celu. Podstawowym założeniem w rachunku kosztów

celu jest niezmienność planowanego wyniku na sprzedaży produktu i jego planowanej ceny

rynkowej, przy czym założone koszty produktu muszą być zachowane na poziomie

wyznaczonym przez określone parametry.

Odmienność rachunku kosztów celu. Odmienność koncepcji rachunku kosztów celu od

tradycyjnych systemów rachunku kosztów polega na tym, że:

• umożliwia on oddziaływanie na koszty produktu w średnim i długim okresie;

• jest zintegrowany z cyklem życia produktu;

• służy kształtowaniu kosztów wytworzenia produkty w fazie jego przygotowania;

• jest zorientowany na rynek i życzenie konsumenta;

• uwzględnia zachowania ludzkie i umożliwia tworzenie systemu motywacyjnego w

przedsiębiorstwach;

• jego przedmiotem są koszty założone produktu stanowiące graniczną, dopuszczalną

wielkość gwarantującą przedsiębiorstwu osiąganie wyniku w długim okresie;

• koszty założone dla produktu, jego funkcje użytkowe i komponenty są objaśniane za

pomocą funkcji kosztów;

• koszt produktu jest wielkością objaśnianą przez cenę rynkową i oczekiwane wyniki

przedsiębiorstwa w długim okresie.

Przydatność rachunku kosztów celu. Rachunek kosztów celu przynosi największe efekty w

zarządzaniu kosztami w przedsiębiorstwach wytwarzających wyroby w średnich lub małych

seriach, wyroby o wielu wariantach wykonań (wyroby typu MX). Typowymi branżami, w

których stosowany jest w świecie rachunek kosztów celu, to przemysł samochodowy,

przemysł sprzętu gospodarstwa domowego i przemysł budowy maszyn. Mniej przydatny jest

to rachunek w przedsiębiorstwach o produkcji masowej. (Irena Sobańska

Proces rachunku kosztów docelowych przebiega w czterech ściśle powiązanych ze sobą

etapach

1.Ustalenie dopuszczalnego kosztu produktu (allowable cost) - czyli kosztu wyznaczonego

przez rynek

2.Określenie docelowego kosztu produktu (target cost)

3.Ustalenie kosztów docelowych poszczególnych komponentów produktu

4.Kalkulacja kosztów docelowych dla całego łańcucha dostawców (etap ten nie musi

występować)

Proces kalkulacji dopuszczalnego kosztu produktu zwanego również rynkowym kosztem

docelowym wymaga określenia docelowej ceny sprzedaży danego wyrobu oraz jego

docelowego zysku. Dopuszczalny koszt oblicza się bowiem jako różnicę: dopuszczalny koszt

produktu = docelowa cena - docelowy zysk

Ustalenie docelowej ceny.

Tradycyjne metody szacowania cen ( takie jak metoda "koszt plus" oraz metoda popytowo

podażowa) nie mogą być wykorzystywane przez firmy stosujące rachunek kosztów

docelowych, przede wszystkim dlatego że traktują one koszty jednostkowe produktu jako

zmienną niezależną, podstawę ustalenia ceny sprzedaży. W rachunku kosztów docelowych

koszty traktuje się jako zmienną zależną a określić je można dopiero po wcześniejszym

ustaleniu docelowej ceny. Cena stanowi więc punkt wyjścia dla dalszej analizy i tym samym

musi być bardzo dokładnie wyznaczona.

W rachunku kosztów docelowych cena powinna odzwierciedlać wartość produktu w oczach

klienta, jego spodziewaną funkcjonalność, jak również cenę sprzedaży produktów

konkurencyjnych. Wymaga to przeprowadzenia szczegółowych badań i analiz rynkowych,

które umożliwią ustalenie jaki produkt i o jakich właściwościach chcieliby kupić potencjalni

klienci oraz jak dużo mogliby za ten produkt zapłacić. Należy więc wziąść pod uwagę cztery

następujące aspekty (Schemat nr 2)

Pierwsze trzy elementy są niezależne od przedsiębiorstwa. są to informacje, które płyną z

otoczenia firmy i na które nie ma ona żadnego wpływu. Muszą one być jednak bardzo

dokładnie analizowane, a wyniki uwzględniane w procesie ustalania docelowej ceny

sprzedaży. Jedynym elementem bezpośrednio zależnym od przedsiębiorstwa jest pożądany

udział w rynku. Określają go menedżerowie na podstawie przyjętej strategii firmy.

Waga i znaczenie tych elementów zmienia się w dużym stopniu w zależności od tego, czy

ustalamy cenę na zupełnie nowy produkt, jeszcze nie znany na rynku, czy też produkt

posiadający już swoje substytuty, będący tylko ulepszeniem lub modyfikacją wyrobów już

istniejących.

W przypadku całkowicie nowego wyrobu ważniejszą rolę odgrywają dwa pierwsze czynniki.

Określenie ceny jest zadaniem niezmierne trudnym, ponieważ w praktyce nie istnieją żadne

proste metody ułatwiające szybkie ustalenie właściwej ceny sprzedaży

W przypadku produktów będących jedynie modyfikacją wyrobów istniejących już na rynku,

obok poznani potrzeb i preferencji nabywców dużego znaczenia nabiera także właściwa

analiza konkurentów. Ustalenie docelowej ceny sprzedaży jest tutaj znacznie łatwiejsze,

przede wszystkim dlatego, że istnieją takie metody jak:

-metoda bazująca na funkcjach (function based adjustment) polega na powiększaniu lub

pomniejszaniu ceny podobnego produktu istniejącego już na rynku (najczęściej poprzedniego

modelu) o wartość funkcji dodawanych lub odejmowanych od niego

-metoda bazująca na cechach fizycznych (phisical sttributes based adjustment) przy ustalaniu

docelowej ceny nowego produktu uwzględnia się pewne cechy fizyczne, które odróżniają go

od poprzedniego modelu np. waga, szybkość, temperatura, moc

-metoda bazująca na cenach konkurentów (competitor based adjustment) polega ona na

ustaleniu ceny sprzedaży naszych produktów na podstawie cen podobnych wyrobów

oferowanych przez firmy konkurencyjne

Szacowanie docelowego zysku.

Powinien on być ustalony na takim poziomie, który zapewni rentowność produktu w całym

jego cyklu życia.

Gdy na rynek wprowadzamy tylko modyfikację wyrobów już istniejących, to poziom

docelowego zysku określa się najczęściej jako procent docelowej ceny. Tym samym do jego

wyznaczenia najlepiej jest wykorzystać wskaźnik rentowności sprzedaży ROŚ

(zysk/przychody ze sprzedaży), który informuje jaki procent przychodów ze sprzedaży

stanowi osiągnięty zysk. W przypadku produktów zastępujących swoje starsze modele marżę

zysku ustala się najczęściej na tym samym poziomie co wskaźnik rentowności sprzedaży

poprzedniego modelu.

Znacznie trudniejszym zadaniem jest oszacowanie docelowego zysku produktów będących

nowością na rynku. W tym przypadku za punkt wyjścia można przyjąć wskaźnik rentowności

sprzedaży wyznaczony dla całego przedsiębiorstwa lub też średni poziom marży zysku dla

sektora lub gałęzi przemysłu w której działamy.

ang. product life cycle costing, fran. cycle de vie de produit, niem. Produktlebenszyklus

Rachunek kosztów cyklu życia produktu - obejmuje przewidywane koszty, które zostaną

poniesione w czasie całego cyklu życia danego wyrobu, a także zyski osiągane z jego

sprzedaży.

W tradycyjnym rachunku kosztów rentowności sprzedaży określonego dobra często opuszcza

się dwie fazy. Nie są one związane bezpośrednio z produkcją, jednak powinny być

uwzględniane w analizie wydatków całego przedsięwzięcia. Tymi fazami są: koszty fazy

projektowania i rozwoju, koszty wycofania produktu z rynku oraz likwidacji produkcji.

Rachunek cyklu życia produktu jest świetnym narzędziem do ustalania rzeczywistej

rentowności produktu w długim okresie. Pozwala, także zarządzać kosztami zanim zostaną

one poniesione. Poznanie szacowanych wydatków umożliwia zminimalizować tych kosztów.

Cykl życia produktu - to funkcja czasu i wartości sprzedaży danego produktu. Pokazuje, jak

zmienia się wielkość sprzedaży w czasie. Obejmuje następujące fazy:

projektowanie i rozwój

wprowadzenie

wzrost

dojrzałość, czyli nasycenie produktem

spadek (schyłek)

likwidacja.

Okres przedrynkowy to faza projektowania wyrobu i badania rynku przed jego

wprowadzeniem do sprzedaży. Jest to etap najbardziej pracochłonny i kapitałochłonny.

To czas, w którym powstaje idea produktu do realizacji i próbnej sprzedaży. Pomysły i

koncepcje produktu podlegają weryfikacji i selekcji pod kątem jego cech, jego kosztów oraz

możliwości produkcji i zbytu. Po pozytywnym określeniu szans koncepcji następuje

techniczne przygotowanie wyrobu. Następnie wykonuje się jeden lub kilka prototypów, które

są testowane. Badania rynkowe także pozwalają określić wstępną cenę.

Drugim etapem to wprowadzenie produktu na rynek (może to być seria próbna). Jest to

bardzo ważny okres życia produktu. Od niego zależą jego dalsze losy. Ponoszone są wiec

znaczne wydatki na reklamę i akcje promocyjne, które mają informować potencjalnych

klientów o nowym produkcie oraz wzbudzać w nich potrzebę jego zakupu. Nabywcy muszą

go dobrze poznać i zaakceptować. Produkt jest jeszcze wprowadzany na rynek przez nieliczne

kanały dystrybucji, a wytwórcy i pośrednicy mogą pobierać wysokie ceny i marże. Wysokie

są, więc koszty ponoszone na marketing oraz produkcję. Przychody ze sprzedaży są bardzo

niskie.

Kolejnym etapem jest faza wzrostu. Tu powinien nastąpić powolny zwrot poniesionych

wcześniej kosztów. Sprzedaż zaczyna szybko wzrastać, przynosząc duże zyski. Zachodzi

więc konieczność zwiększenia ilości produktu na rynku i miejsc jego sprzedaży. Strategia

marketingowa koncentruje się na osiągnięciu jak największego udziału w rynku, organizacji

coraz to nowych kanałów dystrybucji i systemów promocji. Zmniejszają się jednostkowe

koszty produkcji i reklamy, a sprzedaż może być pobudzana przez obniżenie cen. Pojawia się

coraz silniejsza konkurencja na rynku. Wymaga to ulepszeń produktu.

Faza dojrzałości cechuje się rosnącym oporem rynku, co w drugiej części tej fazy owocuje już

spadkiem sprzedaży. Jest to najlepszy czas dla przedsiębiorstwa, ponieważ osiąga ona zyski

przy ustabilizowanych kosztach. Firmy dążą, zatem do przedłużenia tego okresu. Rozmiary

sprzedaży wzrastają, ale tempo tego wzrostu maleje tzn., że produkt jest już dobrze znany

klientom, ale staje się dla nich coraz mniej atrakcyjny. Na rynku istnieje także liczna grupa

konkurentów. Aby przedłużyć żywotność wyrobu można zastosować modyfikacje w zakresie

jakości, cech użytkowych i wyglądu zewnętrznego. Można także wprowadzać reklamę

przypominającą, czyli taką, która będzie upewniała klientów, że dokonali najlepszego

wyboru. Niektóre przedsiębiorstwa poszukają nowych rynków zbytu. Jednak jedną z

najlepszych metod utrzymywania wielkości sprzedaży jest obniżka ceny.

W okresie dojrzałości produktu koszty wytwarzania i marketingu są najniższe i

ustabilizowane. Zyski przekraczają wydatki.

Etapem następnym jest faza spadku. Następuje powolne starzenie się produktu. Zanika

potrzeba zakupu danego dobra, a konkurencja, dodatkowo, skutecznie mu w tym pomaga. Z

powodu jego małej atrakcyjności spada sprzedaż, wytwórcy i pośrednicy ograniczają

produkcję, pozbywają się starych zapasów, by zrobić miejsce na nowe produkty. Na tym

etapie marketing nie jest w stanie nic już zrobić. Można tylko upłynnić sprzedaż zapasów po

obniżonych cenach. Zyski będą, więc coraz mniejsze, aż osiągnął poziom ujemny.

Ostatnim etapem jest likwidacja produktu. Brak zainteresowania produktem powoduje jego

likwidację. Ponoszone są koszty z tym związane.