rachunkowości - E")

Zasady (polityka) rachunkowości

w Szkole Podstawowej we Wrocance

ZARZĄDZENIE NR 1/2011

Dyrektora Szkoły Podstawowej we Wrocance

z dnia 3 stycznia 2011

w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości.

Stosownie do postanowień art.10 i art. 13 ustawy o rachunkowości z dnia 29.09.1994r. (t. j. Dz. U. z 2009r.

Nr 152, poz. 1223 ze zm.) oraz zgodnie z art.40 ustawy z 27.08.2009r. o finansach publicznych (Dz. U. Nr

157, poz. 1240 ze zm.) i § 14,15,16 rozporządzenia Ministra Finansów z dnia 5.07.2010r. w sprawie

szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy

celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej

Polskiej (Dz. U. Nr 128, poz. 861) zarządza się co następuje:

§1

Postanawia się, że z dniem 1 stycznia 2011 roku sposób prowadzenia ksiąg rachunkowych w tym:

1)

zakładowy plan kont stanowi załącznik nr 1 do zarządzenia i ustala:

ogólne zasady prowadzenia ksiąg rachunkowych,

wykaz kont księgi głównej,

przyjęte zasady klasyfikacji zdarzeń,

zasady prowadzenia kont pomocniczych oraz ich powiązanie z kontami księgi głównej.

2)

wykaz ksiąg rachunkowych, zbiorów danych tworzących księgi rachunkowe na komputerowych

nośnikach danych z określeniem ich struktury, wzajemnych powiązań oraz ich funkcji w organizacji

całości ksiąg rachunkowych stanowi załącznik nr 3,

3)

opis systemu przetwarzania danych, opis systemu informatycznego zawierającego wykaz programów,

procedur lub funkcji wraz z opisem algorytmów i parametrów oraz programowych zasad ochrony

danych, w tym w szczególności metod zabezpieczenia dostępu do danych i systemu ich przetwarzania, a

także określenie wersji oprogramowania i daty rozpoczęcia jego eksploatacji stanowi załącznik nr 3.

§2

Metody wyceny aktywów i pasywów w ciągu roku i na dzień bilansowy oraz ustalania wyniku finansowego

stosuje się na podstawie załącznika nr 2 do niniejszego zarządzenia.

§3

Opis systemu służącego ochronie danych i ich zbiorów, w tym dowodów księgowych, ksiąg rachunkowych i

innych dokumentów stanowiących podstawę dokonywanych w nich zapisów stanowi załącznik nr 3 do

niniejszego zarządzenia.

§4

W celu zapewnienia poprawności funkcjonowania systemu rachunkowości w jednostce wprowadza się

instrukcję kontroli i obiegu dokumentów księgowych stanowiących załącznik nr 4 do niniejszego zarządzenia.

§5

Uregulowania dotyczące zasad inwentaryzacji aktywów i pasywów zawarto w instrukcji inwentaryzacyjnej

stanowiącej załącznik nr 5 do niniejszego zarządzenia.

§6

Zarządzanie wchodzi w życie z dniem 1 stycznia 2011 roku.

§7

Traci moc Zarządzenie Nr 1/2008 Dyrektora Szkoły Podstawowej we Wrocance z dnia 4 listopada 2008 roku

w sprawie wprowadzenia polityki rachunkowości.

Traci moc Zarządzenie Nr 2/2008 Dyrektora Szkoły Podstawowej we Wrocance z dnia 4 listopada 2008 roku

w sprawie wprowadzenia instrukcji inwentaryzacyjnej.

Traci moc Zarządzenie Nr 1/2010 Dyrektora Szkoły Podstawowej we Wrocance z dnia 4 stycznia 2010 roku

w sprawie zmian (polityki) rachunkowości.

…………………………………………

(imię, nazwisko kierownika jednostki, podpis)

Załącznik Nr 1

do Zarządzenia Nr 1/2011

Dyrektora Szkoły Podstawowej we Wrocance

z dnia 3 stycznia 2011 roku

Ogólne zasady prowadzenia rachunkowości

(polityka) rachunkowości

Zasady prowadzenia rachunkowości opracowane zostały w oparciu o:

1. Ustawę z dnia 29 września 1994 roku o rachunkowości (Dz. U. Z 2009, Nr 152, poz. 1223 ze zm.),

2. Ustawę z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz. U. Nr 157, poz.1240 ze zm.),

3. Rozporządzenie Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz

planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych,

samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek

budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. Nr 128, poz. 861),

4. Rozporządzenie Ministra Finansów w sprawie z dnia 7 grudnia 2010 r. w sprawie sposobu prowadzenia

gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (Dz. U. Nr 241,

poz.1616).

5. Rozporządzenie Ministra Finansów z dnia 3 lutego 2010 r. w sprawie sprawozdawczości budżetowej

(Dz. U. Nr 20, poz. 103),

6. Rozporządzenie Ministra Finansów z dnia 4 marca 2010 w sprawie sprawozdań jednostek sektora

finansów publicznych w zakresie operacji finansowych (Dz. U. Nr 43, poz. 247).

Ilekroć w niniejszych dokumentach jest mowa o:

1. jednostce - rozumie się przez to Szkołę Podstawową we Wrocance,

2. kierowniku jednostki – rozumie się przez to dyrektora szkoły,

3. OAS – rozumie się przez to Ośrodek Administracji Szkolnej Miejsce Piastowe – jednostkę budżetową,

która zapewnia obsługę finansowo – księgową szkół prowadzonych przez Gminę Miejsce Piastowe,

4. uofp - rozumie się przez to ustawę z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz. U. Nr 157

poz.1240 ze zm.),

5. uor – rozumie się przez to ustawę z dnia 29 września 1994 roku o rachunkowości (Dz. U. z 2009 Nr 152

poz. 1223 ze zm.),

6. rozporządzeniu – rozumie się przez to Rozporządzenie Ministra Finansów z 5 lipca 2010 r. w sprawie

szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek

samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych,

państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza

granicami Rzeczypospolitej Polskiej (Dz. U. Nr 128, poz. 861),

7. klasyfikacji budżetowej – rozumie się klasyfikację dochodów i wydatków określoną w Rozporządzeniu

Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków,

przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. 2010, Nr 38, poz.

207 ze zm.),

8. sprawozdawczości budżetowej – rozumie się przez to Rozporządzenie Ministra Finansów z dnia 3 lutego

2010 r. w sprawie sprawozdawczości budżetowej (Dz. U. Nr 20, poz. 103), oraz Rozporządzenie

Ministra Finansów z dnia 4 marca 2010 w sprawie sprawozdań jednostek sektora finansów publicznych

w zakresie operacji finansowych (Dz. U. Nr 43, poz. 247).

1

1.

1.

1.

1.

2.

§1

Miejsce prowadzenia ksiąg rachunkowych

Księgi rachunkowe Szkoły Podstawowej we Wrocance są prowadzone i przechowywane w siedzibie

Ośrodka Administracji Szkolnej Miejsce Piastowe, ul. Dworska 14, 38-430 Miejsce Piastowe.

§2

Określenie roku obrotowego oraz okresów sprawozdawczych

Rokiem obrotowym jest okres roku budżetowego czyli rok kalendarzowy od 1 stycznia do 31 grudnia.

Najkrótszym okresem sprawozdawczym jest miesiąc.

§3

Roczne sprawozdanie finansowe jednostki obejmuje bilans, rachunek zysków i strat sporządzony metodą

porównawczą oraz zestawienie zmian w funduszu jednostki na dzień zamknięcia ksiąg rachunkowych

(dzień bilansowy) to jest na dzień 31 grudnia.

§4

Przyjęte zasady rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych

jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, ustalania wyniku

finansowego i sporządzania sprawozdań finansowych tak, aby za kolejne lata informacje z nich wynikające

były porównywalne. Wykazane w księgach rachunkowych na dzień zamknięcia stany aktywów i pasywów

ujmuje się w tej samej wysokości, w otwartych na następny rok obrotowy księgach rachunkowych.

Zmiany zasad określonych niniejszym dokumentem oraz aktualizacji wynikającej ze zmian w strukturze

organizacyjnej jednostki lub przepisów prawa (ustaw, rozporządzeń) dokonuje się tylko ze skutkiem od 1

stycznia kolejnego roku budżetowego.

Sposób prowadzenia ksiąg rachunkowych

§5

1. Księgi rachunkowe prowadzone są zgodnie z zasadami określonymi w art.14 ustawy o rachunkowości,

przepisami ustawy o finansach publicznych, z uwzględnieniem szczególnych zasad rachunkowości oraz

szczególnych zasad gospodarki finansowej jednostek budżetowych. Celem prowadzenia rachunkowości

jest wierne i rzetelne przedstawienie sytuacji majątkowej i finansowej jednostki. Dla osiągnięcia tych celów

stosuje się:

1)

zasadę istotności wyrażoną – po pierwsze w art. 4, ust. 4 ustawy o rachunkowości stanowiącą, że

stosuje się uproszczenia, jeżeli nie wywierają one istotnie ujemnego wpływu na realizację zasady

jasnego, rzetelnego i wiernego przedstawienia sytuacji majątkowej i finansowej, po drugie w art. 8,

ust. 1, w myśl którego należy wyodrębnić wszystkie istotne zdarzenia, które ważą przy ocenie

sytuacji majątkowej, finansowej oraz ustalania wyniku finansowego,

2)

zasadę kasy interpretującą działalność jednostki przez pryzmat zmian stanu środków pieniężnych,

wprowadzoną przepisami prawa finansów publicznych – w §§ 3-5 rozporządzenia, która służy w

jednostce do ewidencji środków na wydatki budżetowe i zgromadzonych dochodów, pozostałe

operacje są ewidencjonowane wg zasady memoriału,

3)

zasadę memoriału wyrażonej w art. 6, ust.1 ustawy o rachunkowości, która stanowi, że koszty i

przychody ujmowane są w danym roku obrotowym, niezależnie od terminu ich zapłaty (w

rachunkowości jednostki),

4)

zasadę współmierności zawartą w art. 6, ust. 2 ustawy o rachunkowości, który stanowi, że dla

zapewnienia współmierności przychodów związanych z nimi kosztów do aktywów lub pasywów

danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych

okresów oraz przypadające na ten okres sprawozdawczy koszty, które nie zostały jeszcze

poniesione, w odstępstwie od zasady współmierności: prenumeraty, ubezpieczenia majątkowe

opłacone z góry nie podlegają rozliczeniu w czasie za pośrednictwem rozliczeń międzyokresowych

kosztów, obciążają koszty miesiąca, w którym zostały poniesione

5)

zasadę ciągłości zawartą w art. 5, ust. 1 ustawy o rachunkowości polegającą na tym, że zasady

przyjęte stosuje się w sposób ciągły,

6)

zasadę indywidualnej wyceny zawartej w art. 7 ust. 3 ustawy o rachunkowości stanowiącej, że

wartość poszczególnych aktywów i pasywów, przychodów i związanych z nimi kosztów , jak też

zysków i strat nadzwyczajnych ustala się oddzielnie, nie można ich ze sobą kompensować,

7)

zasadę ostrożności zawartej w art. 7, ust. 1 ustawy o rachunkowości stanowiącej, że poszczególne

składniki aktywów i pasywów wycenia się stosując rzeczywiście poniesione na ich nabycie ceny.

2

1.

2.

3.

4.

5.

6.

7.

8.

9.

Technika prowadzenia ksiąg rachunkowych

§6

Księgi rachunkowe jednostki prowadzone są przy użyciu komputera. Program komputerowy zapewnia

powiązanie poszczególnych zbiorów ksiąg rachunkowych w jedną całość odzwierciedlającą dziennik i

księgę główną.

Księgi rachunkowe jednostki obejmują zbiory zapisów księgowych, obrotów i sald, które tworzą:

dziennik,

księgę główną,

księgi pomocnicze,

zestawienia: obrotów i sald księgi głównej oraz sald kont ksiąg pomocniczych,

wykaz składników aktywów i pasywów (inwentarz).

Dziennik prowadzony jest w sposób następujący:

zdarzenia, jakie nastąpiły w danym okresie sprawozdawczym, ujmowane są w nim

chronologicznie,

zapisy są kolejno numerowane w okresie roku, co pozwala na ich jednoznaczne powiązanie ze

sprawdzonymi i zatwierdzonymi dowodami księgowymi,

sumy zapisów (obroty) liczone są w sposób ciągły,

jego obroty są zgodne z obrotami zestawienia obrotów i sald kont księgi głównej

dla każdego rachunku bankowego tworzy się odrębny dziennik ewidencji wyciągów bankowych.

Księga główna (konta syntetyczne) prowadzona jest w sposób spełniający następujące zasady:

podwójnego zapisu,

systematycznego i chronologicznego rejestrowania zdarzeń gospodarczych zgodnie z zasadą

memoriałową, z wyjątkiem dochodów i wydatków, które są ujmowane w terminie ich zapłaty,

niezależnie od rocznego budżetu, którego dotyczą.

powiązania dokonywanych w niej zapisów z zapisami w dzienniku.

Księgi pomocnicze (konta analityczne) stanowią zapisy uszczegóławiające wybranych kont księgi głównej.

Zapisy na kontach analitycznych dokonywane zgodnie z zasadą zapisu powtarzanego.

Konta pozabilansowe pełnią funkcję wyłącznie informacyjno - kontrolną. Zdarzenia na nich rejestrowane

nie powodują zmian w składnikach aktywów i pasywów. Obowiązuje zasada jednostronnego zapisu.

Jednostka tworzy wykaz kont księgi głównej zgodnie z planem kont bilansowych i pozabilansowych oraz

zasadami klasyfikacji zdarzeń, ustalonymi w załączniku nr 3 do rozporządzenia.

Księgi rachunkowe prowadzone z użyciem komputera drukuje się:

zestawienia obrotów i sald kont księgi głównej - na koniec każdego miesiąca - zawiera ono: symbole

i nazwy kont, salda na dzień otwarcia ksiąg rachunkowych, obroty za okres sprawozdawczy i

narastająco od początku roku oraz salda na koniec okresu sprawozdawczego, sumę sald na dzień

otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku oraz

sald na koniec okresu sprawozdawczego.

zestawienia sald ksiąg pomocniczych niezbędnych do sporządzenia obowiązujących przez jednostkę

sprawozdań budżetowych – na koniec każdego miesiąca,

zestawienia sald ksiąg pomocniczych inwentaryzowanej grupy składników aktywów – na dzień ich

inwentaryzacji,

wszystkie księgi rachunkowe, w tym niewymienione wyżej, prowadzone z użyciem komputera

przenosi się na płytę CD-ROM jednokrotnego zapisu – na koniec roku obrotowego.

Obroty "Zestawienia obrotów i sald kont księgi głównej” są zgodne z obrotami dziennika..

Sposób prowadzenia ksiąg rachunkowych

§8

1. Przez zasady klasyfikacji zdarzeń należy rozumieć treści każdego konta i korespondencję dokonywanych

na nim zapisów z zapisami na wskazanych kontach.

2. Wprowadzony wykaz kont umożliwia sporządzanie sprawozdań budżetowych określonych

w Rozporządzeniu Ministra Finansów z dnia 3 lutego 2010 roku w sprawie sprawozdawczości

budżetowej (Dz. U. Nr 205 poz. 103) oraz sprawozdań finansowych określonych w Rozporządzeniu

Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla

budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych,

samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek

budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. Nr 128, poz. 861).

3

3. Dysponent części budżetowej nie ustalił szczególnych zasad grupowania operacji gospodarczych

istotnych dla rodzaju działalności.

Zasady prowadzenia kont ksiąg pomocniczych

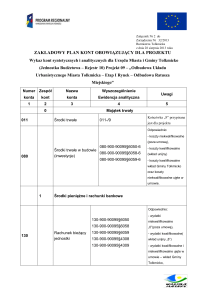

§9

1. Wykaz kont analitycznych (pomocniczych) prowadzonych do poszczególnych kont syntetycznych został

wraz z określeniem ich powiązań z kontami księgi głównej przedstawia poniższa tabela. Wykaz kont

analitycznych sporządzono z uwzględnieniem zasad określonych w rozporządzeniu.

Symbol konta

Zasady prowadzenia analityki

Powiązania z kontami księgi głównej

1.

2.

3.

011

Analityka dwustopniowa:

W pierwszym stopniu zapis pierwotny na

kontach analitycznych – zapis na koncie

pierwszy stopień –podział na

grupy zgodny z układem bilansu syntetycznym generowany komputerowo –

stanowi sumę zapisów analitycznych.

– ewidencja komputerowa

W drugim stopniu zapis na kartotece jest

drugi stopień –indywidualne

zapisem powtórzonym. Wyróżnikiem łączącym

kartoteki poszczególnych

wszystkie zapisy jest pozycja dziennika.

środków trwałych – ewidencja

tradycyjna ręczna

013

Analityka jednostopniowa w formie

Zapis w księdze inwentarzowej jest

księgi inwentarzowej - technika

powtórzeniem zapisu na koncie syntetycznym.

tradycyjna.

Wyróżnik pozycja dziennika.

014

Analityka jednostopniowa w formie

Zapis w księdze inwentarzowej jest

księgi inwentarzowej - technika

powtórzeniem zapisu na koncie syntetycznym.

tradycyjna.

Wyróżnik pozycja dziennika.

020

Analityka jednostopniowa w formie

Zapis w księdze inwentarzowej jest

księgi inwentarzowej - technika

powtórzeniem zapisu na koncie syntetycznym.

tradycyjna.

Wyróżnik pozycja dziennika.

071

Ewidencja szczegółowa według

Zapis pierwotny na kontach analitycznych –

podziałek w układzie bilansowych,

zapis na koncie syntetycznym generowany

zgodny z podziałem środków trwałych – komputerowo – stanowi on sumę zapisów

ewidencja komputerowa. Ewidencja

analitycznych. Wyróżnikiem łączącym

uzupełniona jest o tabele umorzeń

wszystkie zapisy jest pozycja dziennika.

zawarte w kartotekach poszczególnych

środków trwałych oraz odpowiednio w

księdze inwentarzowej wartości

niematerialnych i prawnych – technika

ręczna.

072

Brak analityki

080

Ewidencja szczegółowa z podziałem na

Zapis pierwotny na kontach analitycznych –

poszczególne zadania inwestycyjne –

zapis na koncie syntetycznym generowany

ewidencja komputerowa.

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

130

Analityka wielostopniowa

Zapis pierwotny na kontach analitycznych –

– ewidencja komputerowa:

zapis na koncie syntetycznym generowany

o pierwszy stopień: podział na

komputerowo – stanowi on sumę zapisów

subkonto dochodów i wydatków analitycznych. Wyróżnikiem łączącym

o

pozostałe stopnie w układzie

wszystkie zapisy jest pozycja dziennika.

obowiązującej klasyfikacji

budżetowej, w stopniu

szczegółowości niezbędnym do

sporządzenia sprawozdań

budżetowych.

135

Brak analityki

139

Brak analityki

-

4

201

Ewidencja szczegółowa z podziałem na

poszczególnych dostawców i odbiorców

– ewidencja komputerowa.

221

Analityka wielostopniowa prowadzona w

technice komputerowej:

pierwszy stopień według

poszczególnych odbiorców

pozostałe stopnie wg podziałek

klasyfikacji budżetowej, w

stopniu szczegółowości

niezbędnym do sporządzenia

sprawozdań budżetowych.

Analityka wg podziałek klasyfikacji

budżetowej

222

223

225

Brak analityki

Ewidencja prowadzona komputerowo

według tytułów zobowiązań.

229

Ewidencja szczegółowa prowadzona

według tytułów zobowiązań –technika

komputerowa.

231

Ewidencja szczegółowa z podziałem na

rozrachunki wynagrodzeń osobowych i

wynagrodzeń z tytułów umów zlecenia.

Ewidencja uzupełniona indywidualnymi

kartotekami wynagrodzeń pracowniczych

generowanymi i drukowanymi z

programu płacowego – technika

komputerowa.

Analityka dwustopniowa prowadzona

komputerowo:

pierwszy stopień: podział

według poszczególnych

pracowników

drugi stopień wg tytułów

rozrachunków.

Analityka prowadzona komputerowo z

podziałem na poszczególnych

kontrahentów.

234

240

290

Analityka dwustopniowa prowadzona

komputerowo:

pierwszy stopień – tytuł

utworzenia odpisu (odsetki,

należność główna)

drugi stopień – kontrahenci.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

5

300

Ewidencja szczegółowa z podziałem na

poszczególnych dostawców i odbiorców

– ewidencja komputerowa.

310

Analityka dwustopniowa:

pierwszy stopień prowadzony w

technice komputerowej wg

przeznaczenia

drugi stopień prowadzony w

technice ręcznej: kartoteki

magazynowe

Brak analityki

Analityka wielostopniowa prowadzona w

technice komputerowej według

podziałek planu finansowego oraz w

przekrojach dostosowanych do potrzeb

planowania, analizy i sprawozdawczości.

400

401

402

403

404

405

409

700

720

Ewidencja szczegółowa według

przedmiotów i kierunków sprzedaży oraz

według poszczególnych stawek podatku

VAT (z uwzględnieniem podziałek

klasyfikacji budżetowej)-technika

komputerowa.

Wielostopniowa analityka prowadzona w

technice komputerowej według

podziałek klasyfikacji budżetowej.

750

Analityka według pozycji rachunku

zysków i strat (z uwzględnieniem

podziałek klasyfikacji budżetowej

dochodów) – technika komputerowa.

751

Analityka według pozycji rachunku

zysków i strat (z uwzględnieniem

podziałek klasyfikacji budżetowej

wydatków) – technika komputerowa.

760

Analityka według pozycji rachunku

zysków i strat (z uwzględnieniem

podziałek klasyfikacji budżetowej

dochodów) – technika komputerowa.

761

Analityka według tytułów kosztów

(ewentualnie z uwzględnieniem

podziałek klasyfikacji budżetowej

wydatków) – technika komputerowa.

770

Analityka według tytułów powstania

(ewentualnie z uwzględnieniem

podziałek klasyfikacji budżetowej

dochodów) – technika komputerowa.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

W pierwszym stopniu: zapis pierwotny na

kontach analitycznych – zapis na koncie

syntetycznym generowany komputerowo –

stanowi on sumę zapisów analitycznych.

W drugim stopniu zapis na kartotece jest

zapisem powtórzonym. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

6

771

Analityka według tytułów powstania

(ewentualnie z uwzględnieniem

podziałek klasyfikacji budżetowej

wydatków) – technika komputerowa.

800

Analityka prowadzona komputerowo z

podziałem na poszczególne przyczyny

zwiększenia/zmniejszenia funduszu.

851

Analityka prowadzona w technice

komputerowej z podziałem na

poszczególne przyczyny

zwiększenia/zmniejszenia funduszu.

860

975

Brak analityki

Ewidencja szczegółowa prowadzona

komputerowo wg kodów klasyfikacji

wydatków strukturalnych – technika

komputerowa

980

Ewidencja szczegółowa prowadzona

komputerowo według podziałek

klasyfikacji budżetowej.

998

Ewidencja szczegółowa prowadzona

komputerowo według podziałek

klasyfikacji budżetowej.

999

Ewidencja szczegółowa prowadzona

komputerowo według podziałek

klasyfikacji budżetowej.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

Zapis pierwotny na kontach analitycznych. –

zapis na koncie syntetycznym generowany

komputerowo – stanowi on sumę zapisów

analitycznych. Wyróżnikiem łączącym

wszystkie zapisy jest pozycja dziennika.

§ 10

1. Do prowadzenia kont pomocniczych dla ewidencji rzeczowych składników majątkowych stosuje się

następujące zasady:

dla środków trwałych -ewidencja ilościowo-wartościowa (książka inwentarzowa, karty środków

trwałych), środki trwałe umarza się poprzez spisanie w ciężar funduszu zgodnie z zasadami

amortyzacji środków trwałych.

dla wartości niematerialnych i prawnych- ewidencja ilościowo-wartościowa (książka inwentarzowa).

Wartości niematerialne i prawne umarza się poprzez spisanie w ciężar funduszu zgodnie z zasadami

amortyzacji środków trwałych i wartości niematerialnych i prawnych, na podstawie art.16m ustawy

z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych (Dz. U. z 2000 roku nr 54

poz.654 ze zm.) ustala się okres dokonywania odpisów amortyzacyjnych od wartości niematerialnych i

prawnych (od licencji) – 24 miesiące.

dla pozostałych środków trwałych amortyzowanych i umarzanych jednorazowo na podstawie

rozporządzenia to jest książki i inne zbiory biblioteczne, środki dydaktyczne, odzież i umundurowanie,

meble i dywany, inwentarz żywy, oraz innych pozostałych środków trwałych, ale tych których cena

jednostkowa jest niższa niż 3 500 zł ale przekracza kwotę 100 zł, - prowadzi się ewidencję ilościowowartościową, zawierającą wartość początkową.

dla pozostałych środków trwałych (wyposażenie), które umarza się jednorazowo poprzez spisanie

w koszty, a których cena jednostkowa nie przekracza 100 zł – prowadzi się ewidencję ilościową

(pozabilansową).

7

materiały służące jako surowce do przygotowania posiłków w stołówce szkolnej obejmuje się

ewidencją ilościowo-wartościową.

Zasady ewidencji i rozliczania kosztów

§ 11

1. Koszty ujmuje się tylko na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”.

§ 12

I. Wykaz kont

1. Konta bilansowe

ZAKŁADOWY PLAN KONT

Zespół 0 - Majątek trwały

011 - Środki trwałe

013 - Pozostałe środki trwałe

014 - Zbiory biblioteczne

020 - Wartości niematerialne i prawne

071 - Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

072 - Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i prawnych

080 - Inwestycje (środki trwałe w budowie)

Zespół 1 - Środki pieniężne i rachunki bankowe

130 - Rachunek bieżący jednostki

135 - Rachunek środków funduszy specjalnego przeznaczenia

Zespół 2 - Rozrachunki i rozliczenia

201 - Rozrachunki z odbiorcami i dostawcami

221 - Należności z tytułu dochodów budżetowych

222 - Rozliczenie dochodów budżetowych

223 - Rozliczenie wydatków budżetowych

225 - Rozrachunki z budżetami

229 - Pozostałe rozrachunki publicznoprawne

231 - Rozrachunki z tytułu wynagrodzeń

234 - Pozostałe rozrachunki z pracownikami

240 - Pozostałe rozrachunki

290 - Odpisy aktualizujące należności

Zespół 3 - Materiały i towary

300 - Rozliczenie zakupu

310 - Materiały

Zespół 4 - Koszty według rodzajów i ich rozliczenie

400 - Amortyzacja

401 - Zużycie materiałów i energii

402 - Usługi obce

403 - Podatki i opłaty

404 - Wynagrodzenia

405 - Ubezpieczenia społeczne i inne świadczenia

409 - Pozostałe koszty rodzajowe

Zespół 7 - Przychody, dochody i koszty

720 - Przychody z tytułu dochodów budżetowych

750 - Przychody finansowe

751 - Koszty finansowe

760 - Pozostałe przychody operacyjne

761 - Pozostałe koszty operacyjne

8

770 - Zyski nadzwyczajne

771 - Straty nadzwyczajne

Zespół 8 - Fundusze, rezerwy i wynik finansowy

800 - Fundusz jednostki

851 - Zakładowy fundusz świadczeń socjalnych

860 - Wynik finansowy

2. Konta pozabilansowe

975 - Wydatki strukturalne

980 - Plan finansowy wydatków budżetowych

998 - Zaangażowanie wydatków budżetowych roku bieżącego

999 - Zaangażowanie wydatków budżetowych przyszłych lat

9

Opis zasad funkcjonowania kont

PRZYJĘTE ZASADY KLASYFIKACJI ZDARZEŃ

Poszczególne operacje gospodarcze klasyfikuje się stosownie do ich wpływu na sytuację finansową, majątkową

oraz na wynik finansowy jednostki. Poszczególne konta ujęte w powyższym wykazie funkcjonują zgodnie z

opisem zaprezentowanym poniżej:

1. Konta bilansowe

Zespół 0 - "Majątek trwały"

Konta zespołu 0 "Majątek trwały" służą do ewidencji:

1) rzeczowego majątku trwałego;

2) wartości niematerialnych i prawnych;

3) finansowego majątku trwałego;

4) umorzenia majątku;

5) inwestycji.

1) Konto 011 - "Środki trwałe"

Konto 011 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej środków trwałych

związanych z wykonywaną działalnością jednostki, które nie podlegają ujęciu na kontach: 013, 014.

Na stronie Wn konta 011 ujmuje się zwiększenia, a na stronie Ma - zmniejszenia stanu i wartości początkowej

środków trwałych, z wyjątkiem umorzenia środków trwałych, które ujmuje się na koncie 071.

Na stronie Wn konta 011 ujmuje się w szczególności:

1) przychody nowych lub używanych środków trwałych pochodzących z zakupu gotowych środków trwałych

lub inwestycji oraz wartość ulepszeń zwiększających wartość początkową środków trwałych;

2) przychody środków trwałych nowo ujawnionych;

3) nieodpłatne przyjęcie środków trwałych;

4) zwiększenia wartości początkowej środków trwałych dokonywane na skutek aktualizacji ich wyceny.

Na stronie Ma konta 011 ujmuje się w szczególności:

1) wycofanie środków trwałych z używania na skutek ich likwidacji, z powodu zniszczenia, zużycia, sprzedaży

oraz nieodpłatnego przekazania;

2) ujawnione niedobory środków trwałych;

3) zmniejszenia wartości początkowej środków trwałych dokonywane na skutek aktualizacji ich wyceny.

Ewidencja szczegółowa prowadzona do konta 011 powinna umożliwić:

1) ustalenie wartości początkowej poszczególnych obiektów środków trwałych;

2) ustalenie osób lub komórek organizacyjnych, którym powierzono środki trwałe;

3) należyte obliczenie umorzenia i amortyzacji.

Konto 011 może wykazywać saldo Wn, które oznacza stan środków trwałych w wartości początkowej.

10

Konto 011 Środki trwałe

Treść operacji

Zapisy na stronie Wn

zakup gotowego środka trwałego niewymagającego montażu

przyjęcie środka trwałego z własnej zakończonej inwestycji

zwiększenie wartości początkowej w wyniku ulepszenia

zwiększenie wartości początkowej środka trwałego na skutek

urzędowej aktualizacji wyceny

otrzymania od innej jednostki, na podstawie decyzji

właściwego organu (w dotychczasowej wartości początkowej):

• wartość dotychczasowego umorzenia ,

• wartość nieumorzona

Zapisy na stronie Ma

sprzedaż, likwidacja, nieodpłatne przekazanie środka

trwałego:

• wartość dotychczasowego umorzenia

• wartość netto

obniżenie wartości początkowej środka trwałego na skutek

urzędowej aktualizacji wyceny

Konta przeciwstawne

080

080

080

800

071

800

071

800

800

2) Konto 013 - "Pozostałe środki trwałe"

Konto 013 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej środków trwałych,

niepodlegających ujęciu na kontach: 011, 014 wydanych do używania na potrzeby działalności jednostki, które

podlegają umorzeniu lub amortyzacji w pełnej wartości w miesiącu wydania do używania.

Na stronie Wn konta 013 ujmuje się zwiększenia, a na stronie Ma - zmniejszenia stanu i wartości początkowej

pozostałych środków trwałych znajdujących się w używaniu, z wyjątkiem umorzenia ujmowanego na koncie

072.

Na stronie Wn konta 013 ujmuje się w szczególności:

1) środki trwałe przyjęte do używania z zakupu lub inwestycji;

2) nadwyżki środków trwałych w używaniu;

3) nieodpłatne otrzymanie środków trwałych.

Na stronie Ma konta 013 ujmuje się w szczególności:

1) wycofanie środków trwałych z używania na skutek likwidacji, zniszczenia, zużycia, sprzedaży,

nieodpłatnego przekazania;

2) ujawnione niedobory środków trwałych w używaniu.

Ewidencja szczegółowa prowadzona do konta 013 powinna umożliwić ustalenie wartości początkowej

środków trwałych oddanych do używania oraz osób, u których znajdują się środki trwałe, lub komórek

organizacyjnych, w których znajdują się środki trwałe.

Konto 013 może wykazywać saldo Wn, które wyraża wartość środków trwałych znajdujących się w używaniu

w wartości początkowej.

Konto 013 Pozostałe środki trwałe

Treść operacji

Zapisy na stronie Wn

Przyjęcie pozostałych środków trwałych bezpośrednio z

zakupu.

Otrzymane nieodpłatnie dary od osób fizycznych i prawnych .

Ujawnione nadwyżki inwentaryzacyjne.

Otrzymane nieodpłatnie na podstawie decyzji właściwego

organu.

Zapisy na stronie Ma

Rozchód na skutek zużycia lub sprzedaży, nieodpłatnego

przekazania.

Konta przeciwstawne

201,234,300

760

240

072

072

11

Ujawnienie niedoboru.

Wyłączenie z ewidencji ilościowo-wartościowej.

240

072

3) Konto 014 - "Zbiory biblioteczne"

Konto 014 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości zbiorów bibliotecznych bibliotek

naukowych, fachowych, szkolnych i pedagogicznych oraz bibliotek publicznych.

Na stronie Wn konta 014 ujmuje się zwiększenia, a na stronie Ma - zmniejszenia stanu i wartości początkowej

zbiorów bibliotecznych, z wyjątkiem umorzenia, które ujmuje się na koncie 072.

Na stronie Wn konta 014 ujmuje się w szczególności:

1) przychód zbiorów bibliotecznych pochodzących z zakupu lub nieodpłatnie otrzymanych;

2) nadwyżki zbiorów bibliotecznych.

Na stronie Ma konta 014 ujmuje się w szczególności:

1) rozchód zbiorów bibliotecznych na skutek likwidacji, sprzedaży lub nieodpłatnego przekazania;

2) niedobory zbiorów bibliotecznych.

Przychody i rozchody zbiorów bibliotecznych wycenia się według cen nabycia.

Przychody z tytułu nieodpłatnego otrzymania lub nadwyżki wycenia się zgodnie z komisyjnym oszacowaniem

ich wartości.

Ewidencja szczegółowa prowadzona do konta 014 powinna umożliwić ustalenie stanu poszczególnych

zbiorów bibliotecznych, z dalszym podziałem określonym w odrębnych przepisach.

Konto 014 może wykazywać saldo Wn, które oznacza stan zbiorów bibliotecznych znajdujących się w

jednostce.

Konto 014 Zbiory biblioteczne

Treść operacji

Zapisy na stronie Wn

Przyjęcie zbiorów bibliotecznych bezpośrednio z zakupu.

Otrzymane nieodpłatnie dary od osób fizycznych i prawnych.

Ujawnione nadwyżki inwentaryzacyjne.

Otrzymane nieodpłatnie od innych jednostek budżetowych.

Zapisy na stronie Ma

Rozchód na skutek zużycia lub likwidacji nieprzydatnych.

Ujawnienie niedoboru.

Nieodpłatnego przekazanie, sprzedaż.

Konta przeciwstawne

201

760

240

072

072

240

072

4) Konto 020 - "Wartości niematerialne i prawne"

Konto 020 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej wartości

niematerialnych i prawnych.

Na stronie Wn konta 020 ujmuje się wszelkie zwiększenia, a na stronie Ma - wszelkie zmniejszenia stanu

wartości początkowej wartości niematerialnych i prawnych, z wyjątkiem umorzenia ujmowanego na kontach

071 i 072. W jednostce są to przede wszystkim licencje na programy komputerowe (oprogramowanie

użytkowe) oraz autorskie prawa majątkowe i prawa pokrewne.

Ewidencja szczegółowa prowadzona do konta 020 powinna umożliwić należyte obliczanie umorzenia wartości

niematerialnych i prawnych, podział według ich tytułów i osób odpowiedzialnych.

Konto 020 może wykazywać saldo Wn, które oznacza stan wartości niematerialnych i prawnych w wartości

początkowej.

Wartości niematerialne i prawne o wartości początkowej w dniu przyjęcia do używania równej lub niższej niż

3500 zł. oraz stanowiące pomoce dydaktyczne (bez względu na wartość początkową), zwane pozostałymi

wartościami niematerialnymi i prawnymi finansuje się ze środków na wydatki bieżące i umarza jednorazowo,

spisując cała wartość w koszty w miesiącu przyjęcia do używania, księgując umorzenia na koncie 072.

Konto 020 Wartości niematerialne i prawne

Treść operacji

Zapisy na stronie Wn

Zakup wartości niematerialnych i prawnych.

Konta przeciwstawne

201,240,300

12

Otrzymane nieodpłatnie wartości niematerialne i prawne:

umarzane stopniowo:

1. od innych jednostek na podstawie decyzji administracyjnej

(w dotychczasowej wartości początkowej):

wartość dotychczasowego umorzenia,

wartość nieumorzona,

2. z tytułu darów (wg wartości rynkowej na dzień otrzymania).

Otrzymane nieodpłatnie wartości niematerialne i prawne:

umarzane w 100% w miesiącu przyjęcia do używania:

1. od jednostek i zakładów budżetowych (w dotychczasowej

wartości):

nowe,

używane,

2. od innych jednostek i osób prawnych (dary) w wartości

rynkowej (godziwej) na dzień otrzymania).

Zapisy na stronie Ma

Rozchód wartości niematerialnych i prawnych gdy określone

prawa wygasły lub są gospodarczo nieprzydatne:

1. podstawowych umarzanych stopniowo:

wartość dotychczasowego umorzenia,

wartość nieumorzona,

2. pozostałych umorzonych w 100%.

071

800

800

760

072

760

071

800

072

5)Konto 071 - "Umorzenie środków trwałych oraz wartości niematerialnych i prawnych"

Konto 071 służy do ewidencji zmniejszeń wartości początkowej środków trwałych oraz wartości

niematerialnych i prawnych, które podlegają umorzeniu według stawek amortyzacyjnych stosowanych przez

jednostkę.

Odpisy umorzeniowe są dokonywane w korespondencji z kontem 400.

Na stronie Ma konta 071 ujmuje się zwiększenia, a na stronie Wn - zmniejszenia umorzenia wartości

początkowej środków trwałych oraz wartości niematerialnych i prawnych.

Ewidencję szczegółową do konta 071 prowadzi się według zasad podanych w wyjaśnieniach do kont 011 i

020.

Konto 071 może wykazywać saldo Ma, które wyraża stan umorzenia wartości środków trwałych oraz wartości

niematerialnych i prawnych.

Konto 071 Wartości niematerialne i prawne

Treść operacji

Zapisy na stronie Wn

Wyksięgowanie dotychczasowego umorzenia podstawowych środków

trwałych oraz podstawowych wartości niematerialnych i prawnych

wycofanych z eksploatacji w wyniku:

postawienia środków trwałych w stan likwidacji na skutek zniszczenia

lub zużycia,

rozchodowania podstawowych wartości niematerialnych i prawnych.

z tytułu sprzedaży lub nieodpłatnego przekazania:

środków trwałych,

wartości niematerialnych i prawnych.

z tytułu rozchodowania niedoborów:

środków trwałych,

wartości niematerialnych i prawnych.

Urzędowe zmniejszenie wartości umorzenia wskutek zmniejszenia wartości

środków trwałych w wyniku aktualizacji.

Zapisy na stronie Ma

Konta przeciwstawne

011

020

011

020

011

020

800

13

Naliczone za okres umorzenie podstawowych środków trwałych oraz

podstawowych wartości niematerialnych i prawnych.

Dotychczasowe umorzenie otrzymanych na podstawie decyzji organu od

innej jednostki lub zakładu budżetowego:

podstawowych środków trwałych,

wartości niematerialnych i prawnych.

Urzędowe zwiększenie umorzenia w związku z aktualizacją wartości

początkowej podstawowych środków trwałych podlegających stopniowemu

umarzaniu.

400

011

020

800

6) Konto 072 - "Umorzenie pozostałych środków trwałych, wartości niematerialnych i prawnych oraz

zbiorów bibliotecznych"

Konto 072 służy do ewidencji zmniejszeń wartości początkowej środków trwałych, wartości niematerialnych i

prawnych oraz zbiorów bibliotecznych, podlegających umorzeniu jednorazowo w pełnej wartości, w miesiącu

wydania ich do używania.

Umorzenie jest księgowane w korespondencji z kontem 401.

Na stronie Ma konta 072 ujmuje się zwiększenia, a na stronie Wn - zmniejszenia umorzenia wartości

początkowej środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych.

Na stronie Wn konta 072 ujmuje się umorzenie środków trwałych, wartości niematerialnych i prawnych oraz

zbiorów bibliotecznych zlikwidowanych z powodu zużycia lub zniszczenia, sprzedanych, przekazanych

nieodpłatnie, a także stanowiących niedobór lub szkodę.

Na stronie Ma konta 072 ujmuje się odpisy umorzenia nowych, wydanych do używania środków trwałych,

wartości niematerialnych i prawnych oraz zbiorów bibliotecznych obciążających odpowiednie koszty,

dotyczące nadwyżek środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych,

dotyczące środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych otrzymanych

nieodpłatnie.

Konto 072 może wykazywać saldo Ma, które wyraża stan umorzenia wartości początkowej środków trwałych,

wartości niematerialnych i prawnych oraz zbiorów bibliotecznych umorzonych w pełnej wartości w miesiącu

wydania ich do używania.

Konto 072 Wartości niematerialne i prawne

Treść operacji

Zapisy na stronie Wn

Zmniejszenie umorzenia pozostałych środków trwałych oraz wartości

niematerialnych i prawnych:

zlikwidowanych, sprzedanych, zużytych

nieodpłatnego przekazania,

niedoboru lub szkody,

wyłączenia z ewidencji księgowej ilościowo-wartościowej.

Zapisy na stronie Ma

Umorzenie naliczone od wydanych do używania nowych pozostałych

środków trwałych, zbiorów bibliotecznych oraz wartości

niematerialnych i prawnych sfinansowanych ze środków na wydatki

bieżące lub otrzymanych nieodpłatnie do:

działalności operacyjnej,

działalności funduszy specjalnego przeznaczenia.

Umorzenie pozostałych środków trwałych otrzymanych jako pierwsze

wyposażenie nowego obiektu sfinansowanego ze środków na inwestycje.

Odpisy umorzeniowe naliczone od otrzymanych darów i ujawnionych

nadwyżek pozostałych środków trwałych, zbiorów bibliotecznych oraz

pozostałych wartości niematerialnych i prawnych w używaniu.

Umorzenie dotychczasowe pozostałych środków trwałych oraz

pozostałych wartości niematerialnych i prawnych otrzymanych na

podstawie decyzji administracyjnej od innej jednostki.

Umorzenie dotychczasowe zbiorów bibliotecznych

otrzymanych od innych jednostek lub zakładów budżetowych.

Konta przeciwstawne

013, 014, 020

013, 014, 020

240

013,014,020

401

851

800

401

013,020

014

14

7) Konto 080 - "Inwestycje (środki trwałe w budowie)"

Konto 080 służy do ewidencji kosztów inwestycji rozpoczętych oraz do rozliczenia kosztów inwestycji na

uzyskane efekty.

Na stronie Wn konta 080 ujmuje się w szczególności:

1) poniesione koszty dotyczące inwestycji prowadzonych zarówno przez obcych wykonawców, jak i we

własnym zakresie;

2) poniesione koszty dotyczące przekazanych do montażu, lecz jeszcze nieoddanych do używania maszyn,

urządzeń oraz innych przedmiotów, zakupionych od kontrahentów oraz wytworzonych w ramach własnej

działalności gospodarczej;

3) poniesione koszty ulepszenia środka trwałego (przebudowa, rozbudowa, rekonstrukcja, adaptacja lub

modernizacja), które powodują zwiększenie wartości użytkowej środka trwałego.

Na stronie Ma konta 080 ujmuje się wartość uzyskanych efektów inwestycyjnych, a w szczególności:

1) środków trwałych;

2) wartości niematerialnych i prawnych;

3) wartość sprzedanych i nieodpłatnie przekazanych inwestycji.

Na koncie 080 można księgować również rozliczenie kosztów dotyczących zakupów gotowych środków

trwałych.

Ewidencja szczegółowa prowadzona do konta 080 powinna zapewnić co najmniej wyodrębnienie kosztów

inwestycji według poszczególnych rodzajów efektów inwestycyjnych oraz skalkulowanie ceny nabycia lub

kosztu wytworzenia poszczególnych obiektów środków trwałych oraz wartości niematerialnych i prawnych.

Konto 080 może wykazywać saldo Wn, które oznacza koszty inwestycji niezakończonych.

Konto 080 Inwestycje (Środki trwałe w budowie)

Treść operacji

Zapisy na stronie Wn

Faktury za roboty i usługi wykonane przez:

• obcych kontrahentów,

Zapisy na stronie Ma

Przyjęcie do używania środków trwałych oraz wartości niematerialnych i

prawnych uzyskanych w wyniku inwestycji.

Rozliczenie kosztów ulepszenia własnych środków trwałych.

Nieodpłatne przekazanie środków trwałych w budowie.

Niedobory i szkody w rzeczowych składnikach środków trwałych w

budowie.

Wyksięgowanie kosztów poniesionych na sprzedane środki trwałe w

budowie.

Odpisanie kosztów inwestycji nie podjętej (np. niewykorzystanej

dokumentacji projektowej) lub inwestycji zaniechanej.

Konta przeciwstawne

240,300

011,020

011

800

240

800

800

Zespół 1 - "Środki pieniężne i rachunki bankowe"

Konta zespołu 1 "Środki pieniężne i rachunki bankowe" służą do ewidencji krajowych środków pieniężnych

lokowanych na rachunkach w bankach.

Konta zespołu 1 mają odzwierciedlać operacje pieniężne oraz obroty i stany środków pieniężnych.

1) Konto 130 - "Rachunek bieżący jednostki"

Konto 130 służy do ewidencji stanu środków pieniężnych oraz obrotów na rachunku bankowym z tytułu

wydatków i dochodów (wpływów) budżetowych objętych planem finansowym.

Na stronie Wn konta 130 ujmuje się wpływy środków pieniężnych:

1) otrzymanych na realizację wydatków budżetowych zgodnie z planem finansowym oraz dla dysponentów

niższego stopnia, w korespondencji z kontem 223;

2) z tytułu zrealizowanych przez jednostkę dochodów budżetowych (ewidencja szczegółowa według

podziałek klasyfikacji dochodów budżetowych), w korespondencji z kontem, 221 lub innym właściwym

kontem.

Na stronie Ma konta 130 ujmuje się:

1) zrealizowane wydatki budżetowe zgodnie z planem finansowym jednostki, jak również środki pobrane do

kasy na realizację wydatków budżetowych (ewidencja szczegółowa według podziałek klasyfikacji wydatków

15

budżetowych), w korespondencji z właściwymi kontami zespołów 1, 2, 3, 4, 7 lub 8;

2) okresowe przelewy dochodów budżetowych do budżetu, w korespondencji z kontem 222;

3) okresowe przelewy środków pieniężnych dla dysponentów niższego stopnia (ewidencja szczegółowa

według dysponentów, którym przelano środki pieniężne), w korespondencji z kontem 223.

Zapisy na koncie 130 są dokonywane na podstawie dokumentów bankowych, w związku z czym musi

zachodzić pełna zgodność zapisów między jednostką a bankiem.

Na koncie 130 obowiązuje zachowanie zasady czystości obrotów, co oznacza, że do błędnych zapisów,

zwrotów nadpłat, korekt wprowadza się dodatkowo techniczny zapis ujemny.

Konto 130 może służyć również do ewidencji dochodów i wydatków realizowanych bezpośrednio z rachunku

bieżącego budżetu.

Ewidencja szczegółowa do konta 130 jest prowadzona w szczegółowości planu finansowego dochodów i

wydatków budżetowych.

Konto 130 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bieżącym

jednostki budżetowej. Saldo konta 130 jest równe saldu sald wynikających z ewidencji szczegółowej

prowadzonej dla kont:

1) wydatków budżetowych; konto 130 w zakresie wydatków budżetowych może wykazywać saldo Wn, które

oznacza stan środków pieniężnych otrzymanych na realizację wydatków budżetowych, a niewykorzystanych

do końca roku;

2) dochodów budżetowych; konto 130 w zakresie dochodów budżetowych może wykazywać saldo Wn, które

oznacza stan środków pieniężnych z tytułu zrealizowanych dochodów budżetowych, które do końca roku nie

zostały przelane do budżetu.

Saldo konta 130 ulega likwidacji przez księgowanie:

1) przelewu środków pieniężnych niewykorzystanych do końca roku, w korespondencji z kontem 223;

2) przelewu do budżetu dochodów budżetowych pobranych, lecz nieprzelanych do końca roku, w

korespondencji z kontem 222.

Konto 130 (Rachunek bieżący jednostki)

Treść operacji

Zapisy na stronie Wn

Wydatki

Wpływ środków budżetowych od dysponenta wyższego stopnia.

Sumy zwrócone na rachunek wydatków budżetowych w roku ich

dokonania przelewem od dłużników z tytułu zwrotu wydatków:

• dotyczących należności ujętych na kontach rozrachunków,

• dotyczących zmniejszenia uprzednio zaksięgowanych kosztów.

Korekty omyłek bankowych i niewłaściwe obciążenia bankowe.

Zapisy na stronie Wn

Dochody

Wpłaty z tytułu zrealizowanych przez jednostkę dochodów

budżetowych:

• z tytułu należności przypisanych,

• z tytułu pozostałych należności.

Wpłata bezgotówkowa odsetek za zwłokę w zapłacie należności

Przypisane przez banki oprocentowanie środków na rachunku

bieżącym jednostki budżetowej.

Zapisy na stronie Ma

Wydatki

Wydatki budżetowe zrealizowane w postaci:

• przelewów z tytułu zobowiązań ujętych na kontach rozrachunkowych,

• wypłacone przelewami i czekami zaliczki do rozliczenia,

• przelewy odpisów na fundusze zakładowe (ZFŚS),

• zapłaty odsetek za zwłokę w zapłacie zobowiązań.

Opłaty za usługi bankowe pobrane przez banki.

Omyłki bankowe.

Zwrot niewykorzystanych środków budżetowych na wydatki na

rachunek bieżący budżetu jst.

Konta przeciwstawne

223

201,225,229,231,234,240

401-405 i 409

240

221

750,760

201,221,240,750

750

201,225,229,231,234,240

234,240

240,405

201,225,229,240,751

403

240

223

16

Zapisy na stronie Ma

Dochody

Zwroty nadpłat w dochodach.

Przelew pobranych dochodów budżetowych na rachunki dochodów

US lub na rachunki organów nadrzędnych.

221,750,760

222

2) Konto 135 - "Rachunek środków funduszy specjalnego przeznaczenia"

Konto 135 służy do ewidencji środków funduszy specjalnego przeznaczenia, a w szczególności zakładowego

funduszu świadczeń socjalnych i innych funduszy, którymi dysponuje jednostka.

Na stronie Wn konta 135 ujmuje się wpływy środków pieniężnych na rachunki bankowe, a na stronie Ma wypłaty środków z rachunków bankowych.

Ewidencja szczegółowa do konta 135 powinna umożliwić ustalenie stanu środków każdego funduszu.

Konto 135 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunkach bankowych

funduszy.

Konto 135 (Rachunek środków funduszy specjalnego przeznaczenia)

Treść operacji

Konta przeciwstawne

Zapisy na stronie Wn

240,851

Wpływy równowartości odpisów na fundusze specjalne (ZFŚS).

Wpływy ze świadczenia działalności finansowo wyodrębnionej:

234,240

przypisanych,

851

nie przypisanych.

Odsetki od środków funduszy specjalnych znajdujących się na

851

rachunku bankowym.

240

Obciążenia z tytułu błędów i omyłek bankowych

Zapisy na stronie Wn

Przelewy z tytułu zobowiązań za dostawy towarów i usług oraz

201,231,234,240

z tytułu udzielonych pożyczek na cele mieszkaniowe.

225

Przelew zobowiązań wobec budżetu (zaliczek na podatek dochodowy).

229

Przelew zobowiązań wobec ZUS, PFRON.

851

Zapłacone kary, grzywny, opłaty sądowe i inne straty.

240

Omyłki i błędy, sprostowania.

Zespół 2 - "Rozrachunki i rozliczenia"

Konta zespołu 2 "Rozrachunki i rozliczenia" służą do ewidencji krajowych i zagranicznych rozrachunków

oraz rozliczeń.

Konta zespołu 2 służą także do ewidencji i rozliczeń środków budżetowych, środków europejskich i innych

środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi, wynagrodzeń, rozliczeń

niedoborów, szkód i nadwyżek oraz wszelkich innych rozliczeń związanych z rozrachunkami i roszczeniami

spornymi.

Ewidencja szczegółowa do kont zespołu 2 może być prowadzona według podziałek klasyfikacji budżetowej i

umożliwiać wyodrębnienie poszczególnych grup rozrachunków, rozliczeń, ustalenie przebiegu ich rozliczeń

oraz stanu należności, rozliczeń, roszczeń spornych i zobowiązań z podziałem według kontrahentów oraz,

jeśli dotyczą rozliczeń w walutach obcych - według poszczególnych walut, a przy rozliczaniu środków

europejskich również odpowiednio w podziale na programy lub projekty.

1) Konto 201 - "Rozrachunki z odbiorcami i dostawcami"

Konto 201 służy do ewidencji rozrachunków i roszczeń krajowych i zagranicznych z tytułu dostaw, robót i

usług, w tym również zaliczek na poczet dostaw, robót i usług oraz kaucji gwarancyjnych, a także należności z

tytułu przychodów finansowych. Na koncie 201 nie ujmuje się należności jednostek zaliczanych do dochodów

budżetowych, które są ujmowane na koncie 221.

Konto 201 obciąża się za powstałe należności i roszczenia oraz za spłatę i zmniejszenie zobowiązań, a uznaje

się za powstałe zobowiązania oraz spłatę i zmniejszenie należności i roszczeń.

Ewidencja szczegółowa do konta 201 może być prowadzona według podziałek klasyfikacji budżetowej oraz

powinna zapewnić możliwość ustalenia należności i zobowiązań krajowych i zagranicznych według

17

poszczególnych kontrahentów.

Konto 201 może mieć dwa salda. Saldo Wn oznacza stan należności i roszczeń, a saldo Ma - stan zobowiązań.

Konto 201 (Rozrachunki z odbiorcami i dostawcami)

Treść operacji

Zapisy na stronie Wn

Zapłata zobowiązań za dostawy i usługi

Odpisanie przedawnionych i umorzonych zobowiązań:

z działalności eksploatacyjnej:

1. z tytułu odsetek,

2. z pozostałych tytułów,

działalności finansowanej z funduszy specjalnego przeznaczenia.

Kompensata należności ze zobowiązaniami

Zapisy na stronie Ma

Zobowiązania wobec dostawców (faktury i rachunki) z tytułu:

1. zakupu środków trwałych i wyposażenia,

2. zakupu materiałów i usług,

3. działalności finansowanej z funduszy celowych,

4. odsetek za zwłokę dotycz. działalności eksploatacyjnej,

5. kar umownych dotyczących działalności eksploatacyjnej.

Wpływ należności

Odpisanie należności umorzonych, przedawnionych, na które:

a) nie dokonano odpisu aktualizującego:

- działalności eksploatacyjnej,

- działalności finansowanej z funduszy celowych i funduszy specjalnego

przeznaczenia.

Konta przeciwstawne

130,135

750

760

851

201

013,014

310,401-409

851

751

761

130,135

761

851

2) Konto 221 - "Należności z tytułu dochodów budżetowych"

Konto 221 służy do ewidencji należności jednostek z tytułu dochodów budżetowych.

Na stronie Wn konta 221 ujmuje się ustalone należności z tytułu dochodów budżetowych i zwroty nadpłat.

Na stronie Ma konta 221 ujmuje się wpłaty należności z tytułu dochodów budżetowych oraz odpisy

(zmniejszenia) należności.

Na koncie 221 ujmuje się również należności z tytułu podatków pobieranych przez właściwe organy. Zapisy z

tego tytułu mogą być dokonywane na koniec okresów sprawozdawczych na podstawie sprawozdań z

ewidencji podatkowej (zaległości i nadpłaty).

Ewidencja szczegółowa do konta 221 powinna być prowadzona według dłużników i podziałek klasyfikacji

budżetowej.

Konto 221 może wykazywać dwa salda. Saldo Wn oznacza stan należności z tytułu dochodów budżetowych, a

saldo Ma - stan zobowiązań jednostki budżetowej z tytułu nadpłat w tych dochodach.

Konto 221 ( Należności z tytułu dochodów budżetowych)

Treść operacji

Zapisy na stronie Wn

Należności jednostki budżetowej:

za świadczone usługi,

za sprzedane środki trwale, wartości niematerialne, inwestycje oraz

materiały,

z tytułu odsetek za zwłokę w zapłacie dochodów,

z tytułu kar i grzywien

Zwrot nadpłat dochodów nienależnie wpłaconych lub orzeczonych do

zwrotu.

Zapisy na stronie Ma

Wpłata należności z tytułu przypisanych dochodów budżetowych do

banku.

Zmniejszenie uprzednio przypisanych dochodów budżetowych.

Konta przeciwstawne

720

760

750

760

130

130

720,750,760

18

Odpisanie należności przedawnionych i umorzonych:

• objętych odpisem aktualizującym,

• nieobjętych odpisem aktualizującym.

290

751,761

3)Konto 222 - "Rozliczenie dochodów budżetowych"

Konto 222 służy do ewidencji rozliczenia zrealizowanych przez jednostkę dochodów budżetowych.

Na stronie Wn konta 222 ujmuje się dochody budżetowe przelane do budżetu, w korespondencji

odpowiednio z kontami 130 lub 132.

Na stronie Ma konta 222 ujmuje się w ciągu roku budżetowego okresowe lub roczne przeksięgowania

zrealizowanych dochodów budżetowych na konto 800, na podstawie sprawozdań budżetowych.

Konto 222 może wykazywać saldo Ma, które oznacza stan dochodów budżetowych zrealizowanych, lecz

nieprzelanych do budżetu.

Saldo konta 222 ulega likwidacji poprzez księgowanie przelewu do budżetu dochodów budżetowych

pobranych, lecz nieprzelanych do końca roku, w korespondencji z kontem 130.

Konto 222 ( Rozliczenie dochodów budżetowych )

Treść operacji

Zapisy na stronie Wn

Przelew pobranych dochodów budżetowych na rachunek budżetu

jednostki samorządu terytorialnego.

Zapisy na stronie Ma

Przeniesienie na podstawie sprawozdania budżetowego sumy

zrealizowanych dochodów budżetowych.

Konta przeciwstawne

130

800

4)Konto 223 - "Rozliczenie wydatków budżetowych"

Konto 223 służy do ewidencji rozliczenia zrealizowanych przez jednostkę wydatków budżetowych, w tym

wydatków w ramach współfinansowania programów i projektów realizowanych ze środków europejskich.

Na stronie Wn konta 223 ujmuje się:

1) w ciągu roku budżetowego okresowe lub roczne przeniesienia, na podstawie sprawozdań budżetowych,

zrealizowanych wydatków budżetowych, w tym wydatków budżetu państwa w ramach współfinansowania

programów i projektów realizowanych ze środków europejskich na konto 800;

2) okresowe przelewy środków pieniężnych na pokrycie wydatków budżetowych oraz wydatków w ramach

współfinansowania programów i projektów realizowanych ze środków europejskich, w korespondencji z

kontem 130.

Na stronie Ma konta 223 ujmuje się:

1) okresowe wpływy środków pieniężnych otrzymanych na pokrycie wydatków budżetowych, w tym

wydatków budżetu państwa w ramach współfinansowania programów i projektów realizowanych ze środków

europejskich, w korespondencji z kontem 130;

W jednostce, na koncie 223 ujmuje się również operacje związane z przepływami środków europejskich w

zakresie, w którym środki te stanowią dochody jednostek samorządu terytorialnego.

Konto 223 może wykazywać saldo Ma, które oznacza stan środków pieniężnych otrzymanych na pokrycie

wydatków budżetowych, lecz niewykorzystanych do końca roku.

Saldo konta 223 ulega likwidacji poprzez księgowanie przelewu na rachunek dysponenta wyższego stopnia

środków pieniężnych niewykorzystanych do końca roku, w korespondencji z kontem 130.

Konto 223 (Rozliczenie wydatków budżetowych)

Treść operacji

Konta przeciwstawne

Zapisy na stronie Wn

Przeniesienie na podstawie sprawozdania budżetowego zrealizowanych

800

wydatków budżetowych.

Zapisy na stronie Ma

Wpływy środków budżetowych otrzymanych od dysponenta wyższego

130

stopnia na pokrycie własnych wydatków budżetowych

5)Konto 225 – „Rozrachunki z budżetami”

Konto 225 służy do ewidencji rozrachunków z budżetami w szczególności z tytułu dotacji, podatków,

nadwyżek środków obrotowych, nadpłat w rozliczeniach z budżetami.

19

Na stronie Wn konta 225 ujmuje się nadpłaty oraz wpłaty do budżetu, a na stronie Ma – zobowiązania wobec

budżetów i wpłaty od budżetów.

Ewidencja szczegółowa do konta 225 powinna zapewnić możliwość ustalenia stanu należności i zobowiązań

według każdego z tytułów rozrachunków z budżetem odrębnie.

Konto 225 może mieć dwa salda. Saldo Wn oznacza stan należności, a saldo Ma – stan zobowiązań wobec

budżetów.

Konto 225 (Rozrachunki z budżetami)

Treść operacji

Zapisy na stronie Wn

Przelewy z tytułu innych zobowiązań wobec budżetu finansowanych ze

środków:

• budżetowych,

• funduszy celowych i innych funduszy specjalnego przeznaczenia.

Należności od budżetu z tytułu nadpłat podatków uprzednio naliczonych:

• dotyczące kosztów działalności eksploatacyjnej,

• dotyczące kosztów działalności ZFŚS,

• wpłaconych w imieniu pracowników.

Zapisy na stronie Ma

Naliczone zobowiązania podatkowe, cła i opłaty obciążające koszty lub

fundusze.

Naliczony i potrącony na listach płac podatek dochodowy od osób

fizycznych.

Naliczone odsetki należne budżetowi z tytułu zwłoki w zapłacie zobowiązań.

Wpływy należności z tytułu rozrachunków z budżetem.

Konta przeciwstawne

130

135

403

851

231

403,851

231

751,851

130,135

6) Konto 229 - "Pozostałe rozrachunki publicznoprawne"

Konto 229 służy do ewidencji, innych niż z budżetami, rozrachunków publicznoprawnych, a w szczególności

z tytułu ubezpieczeń społecznych i zdrowotnych.

Na stronie Wn konta 229 ujmuje się należności oraz spłatę i zmniejszenie zobowiązań, a na stronie Ma zobowiązania, spłatę i zmniejszenie należności z tytułu rozrachunków publicznoprawnych.

Ewidencja szczegółowa prowadzona do konta 229 powinna zapewnić możliwość ustalenia stanu należności i

zobowiązań według tytułów rozrachunków oraz podmiotów, z którymi są dokonywane rozliczenia.

Konto 229 może wykazywać dwa salda. Saldo Wn oznacza stan należności, a saldo Ma - stan zobowiązań.

Konto 229 Pozostałe rozrachunki publiczno - prawne

Treść operacji

Zapisy na stronie Wn

Przelewy składek do ZUS – na Fundusz Ubezpieczeń Społecznych i

Fundusz Pracy oraz do PFRON.

Wypłata zasiłków pokrywanych przez ZUS, które ujęto na listach

wynagrodzeń.

Odpisanie zobowiązań przedawnionych.

Zapisy na stronie Ma

Naliczone składki z tytułu ubezpieczeń społecznych i zdrowotnych, na

Fundusz Pracy, PFRON od wynagrodzeń:

działalności operacyjnej,

działalności finansowanej z funduszy specjalnego przeznaczenia.

Składki na Fundusz Ubezpieczeń Społecznych płacone przez

pracownika, które są potrącane z wynagrodzeń.

Otrzymane przelewy z ZUS z tytułu zwrotu przewyżki wypłaconych

świadczeń ponad składki na FUS i FP oraz zwrotu nadpłaty składek.

Odpisanie należności umorzonych i przedawnionych

Konto przeciwstawne

130,135

231

760,851

405

851

231

130,135

761,851

20

7) Konto 231 - "Rozrachunki z tytułu wynagrodzeń"

Konto 231 służy do ewidencji rozrachunków z pracownikami i innymi osobami fizycznymi z tytułu wypłat

pieniężnych i świadczeń rzeczowych zaliczonych, zgodnie z odrębnymi przepisami, do wynagrodzeń, a w

szczególności należności za pracę wykonywaną na podstawie stosunku pracy, umowy zlecenia, umowy o

dzieło, umowy agencyjnej i innych umów zgodnie z odrębnymi przepisami.

Na stronie Wn konta 231 ujmuje się w szczególności:

1) wypłaty pieniężne lub przelewy wynagrodzeń;

2) wypłaty zaliczek na poczet wynagrodzeń;

3) wartość wydanych świadczeń rzeczowych zaliczanych do wynagrodzeń;

4) potrącenia wynagrodzeń obciążające pracownika.

Na stronie Ma konta 231 ujmuje się zobowiązania jednostki z tytułu wynagrodzeń.

Ewidencja szczegółowa prowadzona do konta 231 powinna zapewnić możliwość ustalenia stanów należności i

zobowiązań z tytułu wynagrodzeń i świadczeń zaliczanych do wynagrodzeń.

Konto 231 może wykazywać dwa salda. Saldo Wn oznacza stan należności, a saldo Ma - stan zobowiązań

jednostki z tytułu wynagrodzeń.

Konto 231 Rozrachunki z tytułu wynagrodzeń

Treść operacji

Zapisy na stronie Wn

Wypłata wynagrodzeń , zasiłków ZUS oraz pozostałych wypłat ujętych

na listach płac:

• z rachunków bankowych.

Potrącenia dokonane na listach płacz tytułu:

• podatku dochodowego od osób fizycznych,

• składek ZUS,

• składek dobrowolnych potrąceń na listach płac,

• należności od pracowników.

Odpisanie zobowiązań przedawnionych

Obciążenia z tytułu nadpłaty wynagrodzeń

Zapisy na stronie Ma

Naliczone w listach wynagrodzenia brutto obciążające:

• koszty działalności operacyjnej,

• fundusze zfśs.

Naliczone zasiłki ZUS, wypłacane na liście wynagrodzeń

Odpisanie należności, przedawnionych i umorzonych:

• koszty działalności operacyjnej,

• fundusze zfśs.

Konta przeciwstawne

130,135

225

229

240

234

760,851

404,851

404

851

229

761

851

8) Konto 234 - "Pozostałe rozrachunki z pracownikami"

Konto 234 służy do ewidencji należności, roszczeń i zobowiązań wobec pracowników z innych tytułów niż

wynagrodzenia.

Na stronie Wn konta 234 ujmuje się w szczególności:

1) wypłacone pracownikom zaliczki i sumy do rozliczenia na wydatki obciążające jednostkę;

2) należności od pracowników z tytułu dokonanych przez jednostkę świadczeń odpłatnych;

3) należności z tytułu pożyczek z zakładowego funduszu świadczeń socjalnych;

4) należności i roszczenia od pracowników z tytułu niedoborów i szkód;

5) zapłacone zobowiązania wobec pracowników.

Na stronie Ma konta 234 ujmuje się w szczególności:

1) wydatki wyłożone przez pracowników w imieniu jednostki;

2) rozliczone zaliczki i zwroty środków pieniężnych;

3) wpływy należności od pracowników.

Ewidencja szczegółowa prowadzona do konta 234 powinna zapewnić możliwość ustalenia stanu należności,

roszczeń i zobowiązań według tytułów rozrachunków.

Konto 234 może wykazywać dwa salda. Saldo Wn oznacza stan należności i roszczeń, a saldo Ma - stan

zobowiązań wobec pracowników.

21

Konto 234 Pozostałe rozrachunki z pracownikami

Treść operacji

Zapisy na stronie Wn

Spłata zobowiązań wobec pracowników.

Udzielone pożyczki mieszkaniowe z ZFŚS osobom niebędącym

pracownikami (emerytom, rencistom).

Należności z tytułu:

• naliczone wymagalne odsetki, od pożyczek z ZFŚS,

• wypłaty pożyczek z zakładowego funduszu świadczeń socjalnych.

Należności z tytułu niedoborów i szkód

Odpisanie zobowiązań przedawnionych:

• z działalności eksploatacyjnej,

• działalności ZFŚS

Zapisy na stronie Ma

Pokryte przez pracownika z własnych środków

a) koszty:

• działalności operacyjnej,

• inwestycji

• działalności ZFŚS

b) materiały przyjęte do magazynu.

Należności od pracowników potrącone na liście wynagrodzeń

Wpływ należności od pracowników

Konto przeciwstawne

130,135

135

851

135

240

760

851

401-409

080

851

310

231

130,135

9)Konto 240 - "Pozostałe rozrachunki"

Konto 240 służy do ewidencji krajowych należności i roszczeń oraz zobowiązań nieobjętych ewidencją na

kontach 201-234. Konto 240 może być używane również do ewidencji pożyczek i różnego rodzaju rozliczeń, a

także krótko- i długoterminowych należności funduszy celowych.

Na stronie Wn konta 240 ujmuje się powstałe należności i roszczenia oraz spłatę i zmniejszenie zobowiązań, a

na stronie Ma - powstałe zobowiązania oraz spłatę i zmniejszenie należności i roszczeń.

Ewidencja szczegółowa prowadzona do konta 240 powinna zapewnić ustalenie rozrachunków, roszczeń i

rozliczeń z poszczególnych tytułów.

Konto 240 może mieć dwa salda. Saldo Wn oznacza stan należności i roszczeń, a saldo Ma - stan zobowiązań.

Konto 240 Pozostałe rozrachunki z pracownikami

Treść operacji

Zapisy na stronie Wn

Należności od innych jednostek i osób fizycznych nie będących pracownikami

z tytułu zwrotu wydatków poniesionych przez jednostkę.

Udzielone pożyczki mieszkaniowe z ZFŚS osobom niebędącym pracownikami

(emerytom, rencistom).

Naliczone wymagalne odsetki od udzielonej pożyczki mieszkaniowej z ZFŚS

osobom niebędącym pracownikami (emerytom, rencistom).

Ujawnione niedobory i szkody:

• materiałów,

• środków trwałych umarzanych stopniowo,

• pozostałych środków trwałych w używaniu,

Kompensata nadwyżek z niedoborami.

Rozliczenie nadwyżek pozostałych środków trwałych i zbiorów bibliotecznych.

Zmniejszenie kosztów z tytułu nadwyżek uznanych za korygujące zużycie

materiałów.

Nadwyżki środków trwałych umarzanych stopniowo.

Niesłuszne obciążenia i korekty pomyłkowych uznań bankowych.

Odpisanie zobowiązań przedawnionych działalności operacyjnej, funduszy

celowych.

Konto przeciwstawne

130,135

135

851

310

011

013

240

760

401

800

130,135

761,851

22

Zapisy na stronie Ma

Wpływ należności.

Zobowiązania z tytułu potrąceń na listach płac na rzecz jednostek innych niż

budżet i ZUS.

Umorzenie i odpisanie należności:

• pozostałe koszty operacyjne,

• koszty działalności funduszy celowych.

Wpływ należności z tytułu pożyczek z ZFŚS.

Ujawnione nadwyżki:

• materiałów,

• środków trwałych umarzanych stopniowo,

• pozostałych środków trwałych w używaniu,

• zbiorów bibliotecznych

• inwestycji.

Niesłuszne uznania i korekty mylnych obciążeń bankowych.

130,135

231

761

851

135

310

011

013

014

080

130,135

10)Konto 290 - "Odpisy aktualizujące należności"

Konto 290 służy do ewidencji odpisów aktualizujących należności. Na stronie Wn konta 290 ujmuje się

zmniejszenie wartości odpisów aktualizujących należności, a na stronie Ma - zwiększenie wartości odpisów

aktualizujących należności. Saldo konta 290 oznacza wartość odpisów aktualizujących należności.

Konto 290 Odpisy aktualizujące należności

Treść operacji

Zapisy na stronie Wn

Zmniejszenie odpisu aktualizującego w związku z zapłatą:

• należności dotyczących:

a) działalności eksploatacyjnej,

b) operacji finansowych oraz finansowych przychodów budżetowych,

c) funduszy zfśs.

Zmniejszenie odpisu aktualizującego w związku z umorzeniem oraz

odpisaniem należności przedawnionych lub nieściągalnych.

Zmniejszenie odpisu aktualizującego w związku z ustaniem przyczyny

tego odpisu.

Zapisy na stronie Ma

Odpis aktualizujący należności wątpliwe:

• jednostek budżetowych

a) związanych z działalnością eksploatacyjną,

b) związanych z operacjami finansowymi oraz finansowymi dochodami

budżetowymi

• funduszy specjalnego przeznaczenia.

Przypis należności w wyniku postępowania sądowego.

Ewidencja szczegółowa prowadzona jest według rodzajów należności i odsetek.

Konto przeciwstawne

760

750

851

201,221,234,240

750,760

761

751

851

201,221,234,240

Zespół 3 - "Materiały i towary"

Konta zespołu 3 "Materiały i towary" służą do ewidencji zapasów materiałów (konta 310) oraz rozliczenia

zakupu materiałów, towarów i usług (konto 300).

Ewidencja szczegółowa prowadzona do konta 310 powinna zapewnić możliwość ustalenia stanu zapasów

według miejsc ich znajdowania się i osób, którym powierzono pieczę nad nimi, a w odniesieniu do zapasów

materiałów i towarów objętych ewidencją ilościowo-wartościową - także według ich poszczególnych rodzajów

i grup.

1) Konto 300 – „Rozliczenie zakupu”

Konto 300 służy do ewidencji rozliczenia zakupu materiałów, towarów (artykułów spożywczych), robót i

usług, a w szczególności do ustalenia wartości materiałów, towarów w drodze oraz wartości dostaw

niefakturowanych.

23

Na stronie Wn 300 konta ujmuje się faktury dostawców krajowych łącznie z naliczonym podatkiem od

towarów i usług, zwanym dalej „podatkiem VAT”;