Zarządzenie

Nr ilC

// 2

luL)

StarosĘ Wołomińskiego

z dnia J0 o1. Ło,łL

W sprawie

:

aktualizacji przyjętych zasąd (polityki) rachunkowości w Starostwie

Powiatowym w Wołominie.

Na podstawie art.10 ust.2 ustawy z dnja29 wrzęśnia1994 r. o rachunkowości (tj.Dz.IJ z

2009 r. Nr 152, poz. 1223 zpóźn. zm') oraz Rozporządzęnia Ministra Finansów z dnta 19

sĘcznia}Dl2r zmieniającego rozpotządzente

w

sprawie szczególnych zasad

rachunkowości oraz planów kont dla budżetu państwa , budżetów jednostek samorządu

terytorialnego zarządzam co następuje

:

s1

Do Zarządzenia Nr 183/2010 z dnia30'I2.20l0 r. w sprawie : wprowadzenia zasad

(polityki) rachunkowości w Starostwie Powiatowym w Wołominie wprowadzam

zmiany ujęte w niniejszym zarządzeniu.

s2

W

załącznlku nr I Zarządzenia Nr 183/2010zdnia30.I2.20l0 w rozdziale 3 pkt2

częścII Plan kont dla jednostki budżetowej - Starostwo powiatowe

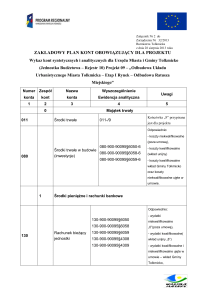

1. nazry kont 072,080, 140 otrzymująnowe brzmienie:

a) Konto 072 ,,Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i

prawnych'' otrzymuj e brzmienie : rr{.Imorzenie pozostaĘch środków trwaĘch,

wartości niematerialnych i prawnych oraz zbiorów bibliotecznych''.

b) Konto 080 ,,Inwestycje ( środkitrwałe w budowie) otrzymuje brzmienie: ,,Środki

trwałe w budowie (inwesĘcje).

c) Konto 140 ,, Krótkoterminowe papiery wartościowe i inne środkipieniężne''

otrzymuj e brzmienie : rrKrótkoterminowe akĘwa finansowe''.

:

2.

Wprowadza się nowe konta

:

a) Konto bilansowe wbrzmieniu 245_wpływy do wyjaśnienia wrazz

następującymi zasadami jego stosowania:

Konto 245

do wyjaśnienia''.

''Wpływy

Konto 245 sŁuĘ do ewidencji wpłaconych, a niewyjaśnionych kwot należnościz ztyhftu

dochodów budżetowych.

Na stronie Wn konta 245 ujmuje się w szczególności kwoty wyjaśnionych wpłat i ich zwroty.

Na stronie Ma konta 245 ujmuje się w szczególności lcwoty niewyjaśnionych wpłat.

Konto moŻewykarywaó saldo MA, które oznacza stan niewyjaśnionych wpłat.

b) Konto pozabilansowe w brzmieniu

976

- wzajemne roz|iczenia

między

z następującymi zasadami jego stosowania:

Konto 976 - wzajemne rozliczenia między jednostkami

Konto 976 słuĘdo ewidencji kwot wynikających ze wzajemnychrozliczeimiędzy

jednostkami wraz

jednostkami budżetowymi powiatu w celu sporządzenia łącznego sprawozdania

finansowego.

Po stronie Wn konta 976 ujmuje się według stanu na koniec roku budżetowego

naleŻrości od innych jednostek budzetowych będących jednostkami otganizacyjnymi

Powiafu orazzmniejszenia funduszu Starostwa spowodowaneprzekazaniem środków

trwałych , środków trwałych w budowie oraz innych wartości niematerialnych i prawnych

do innych jednostek budzetowych będących jednostkami organizacyjnymi Powiafu.

Po stronie Ma konta 976 ujmuje się według stanu na koniec roku budżetowego

zobowiązania wobec innych jednostek budżetowych będących jednostkami

organizacy1nymi Powiatu orazzwiększenia funduszu Starostwa spowodowane przyjęciem

środków trwałych , środków trwĄch w budowie oraz innych wartości niematerialnych i

prawnych od innych jednostek budżetowych będących jednostkami organtzacyjnymi

Powiatu.

Ewidencja szczegółowa do konta powinna byó prowadzona wg jednostek i w podziale na

należnościoraz przekazane lottzymane środkitrwałe, środki trwałe w budowie , wartości

niematerialne i prawne.

Na podstawie zapisów konta 976 sporządza się informację opisową do sprawozdania

finansowego.

Saldo konta 976 ulega likwidacji pod datą sporządzenia sprawozdania finansowego

.

3.

Zmięnia się zasady funkcjonowania następujących kont:

Konto 030 rrDługoterminowe aktywa finansowe''.

Konto 030 słuzy do ewidencji dfugoterminowych aktywów finansowych,w szczególności

akcji i innych długoterminowych aktywów finansowych, o terminie wykupu dłuższymniż

rok.

Na stronie Wn konta 030 ujmuje się zwiększenia ,a na stronie Ma zmniejszenia stanu

dfugoterminowych aktywów finansowych.

Ewidencja szczegółowa prowadzona do konta 030 powinna zapewnió ustalenie wartości

poszczególnych składników długoterminowych aktywów finansowych według Ęrtułów.

Konto 030 może wykarywaó saldo Wn, które oznacza wartośó długoterminowych aktywów

finansowych.

Konto 080,,Środki trwałe w budowie (inwesĘcje)''.

Konto 080 sfuĄ do ewidencji kosztów środków trwaĘch w budowie oraz do rozliczenia

kosztów środków trwĄch w budowie na uzyskane efekty inwestycyjne.

Na stronie Wn konta 080 ujmuje się w szczególności:

1) poniesione koszty dotyczące środków trwałych w budowie w ramach prowadzonych

inwestycji zarówno poprzęz obcych wykonawców, jak i we własnym imieniu;

2)

3)

poniesione koszty ptzekazanych do montaż;tt,lecz jeszcze nieoddanych do utywania

maszyn,urządzeń oraz innych przedmiotów, zakupionych od kontrahentow otaz

wytworzonych w ramach własnej działalnościgospodarczej ;

poniesione kosŻy ulepszenia środkatrwałego (przebudowa, rozbudowa,

rękonstrukcja, adaptacja lub modemizacja), które powodują zwiększenie wartości

uĄrtkowej środkatrwałego.

Na stronie Ma konta 080 ujmuje się wartośó uzyskanych efektów, w szczególności:

1) środków trwałych;

2) wartości sprzedanych i nieodpłafirie przekazanych środków trwĄch w budowie.

Na koncie 080 można księgowaó również rozliczenia kosŻów dotyczących zakupów środków

trwĄch.

Ewidencja szczegółowa do konta 080 powinnazapewnić co najmniej wyodrębnienie kosztów

środków trwałych w budowie wedfug poszczegóInych rodzajów efektów inwestycyjnych oraz

skalkulowanie ceny nabycia lub kosztu wytworzeniaposzczególnych obiektów środków

trwĄch.

Konto 080 moze wykarywaó saldo Wn, które ozuacza wartośó kosztów środków trwaĘch w

budowie i ulepszeń.

Konto 130 ,rRachunek bieżący jednostkio'.

Konto 130 słuzy do ewidencji stanu środków pieniężnych oraz obrotów na rachunku

bankowym zĘn:łu wydatków i dochodów (wpływów) budŹetowych objętych planem

finansowym.

Na stronie Wn konta 130 ujmuje się wpĘwy środków pieniężnych;

1) otrzymanych na realizację wydatków budżetowych zgodnie zplanem finansowym

oraz dysponentów niższego stopnia, w korespondencji zkontemZZ3

2) z $tftu zr ealizow aty ch przez j edno stkę dochodów budżetowych (ewidencj a

szczegółowa według podziałek klasyfikacj i dochodów budzetowych), w

korespondencji z kontem I0I,22I lub innym właściwymkontem.

Na stronie Ma konta 130 ujmuje się:

1) zrealizowane wydatki budzetowe zgodnie zplanem finansowyrn jednostki, jak

również środkipobrane do kasy narealizację wydatków budżetowych (ewidencja

szczegółowa wedfug podziałek klasyfikacji wydatków budżetowych), w

korespondencji z właściwymikontami zespołów: L,2 ,3 4,7, lub 8;

2) okresowe przelewy dochodów budżetowych do budżetu, w korespondencji z

kontem222;

3) okresowe przelewy środków pienięznych dla dysponentów ntŻszego stopnia

(ewidencja szczegółowa wedfug dysponentów' którym przelano środkipienięzre),

w korespondencj i z kontem 223

Zapisy na koncię 130 są dokonywane na podstawie dokumentów bankowych, w zwtązku z

czym musi zachodzić, pełna zgodność zapisów między jednostką a bankiem.

Na koncie 130 obowiązuje zachowanie zasady czystości obrotów, co oznacza, Że do błędnych

zapisów, nvrotów nadpłat, korekt wprowadza się dodatkowo techniczny zapis ujemny.

Konto 130 może słaŻyÓ również do ewidencji dochodów i wydatków realizowanych

bezpośrednio z rachunku bieŻącego budżetu jednostki samorządu terytorialnego. W takim

przypadku saldo konta 130 w zakresie zręalizowanych wydatków podlega okresowemu

przeksięgowaniu na podstawie sprawozdań budżetowych na stronę Ma konta 800, a w

zakresie dochodów- na stronę Wn konta 800.

Ewidencja szczegółowa konta 130 jest prowadzonaw szczegółowości planu finansowego

dochodów i wydatków budżetowych.

Konto 130 może wykarywaó saldo Wn, które oznacza stan środków pieniężnych na rachunku

bieŻącym jednostki budżetowej. Saldo konta 130 jest równe saldu sald wynikających z

ewidencji szczegółowej prowadzonej dla kont:

1) wydatków budzetowych; konto 130 w zakresie wydatków budżetowych może

vłykazywać saldo Wn, które oznacza stan środków pieniężnych otrzymanych na

2)

realizację wydatków budżetowych, a niewykorzystane do końca roku;

dochodów budzetołvych; konto 130 w zakresie dochodów budżetowych może

v'ykazywaó saldo Wn, które oznacza stan środków pieniężnych z tytułu

zręalizowanych dochodów budżetowych, które do końca roku nie zostały przelane do

buÓżefu.

Saldo konta 130 ulega likwidacji przezksięgowanie:

1) przelewu środków pieniężnych niewykorzystanych do końca roku' w korespondencji z

2)

kontem223;

przelewu do budżetu dochodów budżetowych pobranych,|ecznieprzelanych

roku, w korespondencji z kontem 222.

do końca

Konto 139 - rrlnne rozrachunki bankowe".

Konto słuzy do ewidencji operacji dotyczących środków pieniężnych wydzielonych na innych

rachunkach bankowych niż rachunękbieŻący, w tym na rachunkach pomocniczychi

rachunkach specj alnego pr zeznaczenia.

Na koncie 139 prowadzi się w szczególności ewidencję obrotów na wyodrębnionych

rachunkach bankowych:

1 ) czeków potwierdzonych;

2) sum depozytowych;

3) sum na zlęcenie

4) środków obcych na inwestycje

Na koncie 139 dokonuje się księgowań na podstawie dokumentów bankowych, w rwiązkuz

czymmusi zachodzićpełna zgodnośó zapisów konta I39 między księgowością jednostki a

księgowościąbanku.

Na stronię Wn konta 139 ujmuje się wpływy wydzielonych środków pieniężnychz

rachunków bieŻących, sum depozytowych i na zlecenie.

Na stronie Ma konta 139 ujmuje się wpłaty środków pienięmych dokonane z wydzielonych

rachunków bankowych.

Ewidencja szczegółowa prowadzona do konta 139 powinna zapewnió ustalenię stanu środków

pieniężnych dla każdego wydzielonego rachunku bankowego, atakże według kontrahentów.

Konto I39 możewykarywaó saldo Wn' które oznacza stan środków pieniężnych

znajdujących się na innych rachunkach bankowych.

Konto

140 _ rrKrótkoterminowe

aktywa finansoweoo.

Konto I40 sŁuĘ do ewidencji krótkoterminowych aktywów finansowych,w szczególności

akcji, udziałów i innych papierów wartościowych wyrażonychzarówno w walucie polskiej,

jakteż w walutach obcych.

Na stronie Wn konta 140 ujmuje się zr,viększenia, a na stronie Ma - zmniejszenia stanu

krótkoterminowych akĘwów finansowych.

Ewidencja szczegółowa prowadzona do konta 140 powinna umożliwió ustalenie:

I) poszczególnych składników krótkoterminowych aktywów finansowych;

2) stanu poszczególnych krótkoterminowych aktywów finansowych wyrażonego w

walucie polskiej i obcej, zpodziałemnaposzczególne waluty obce;

3) wartościkrótkoterminowych aktywów finansowych powierzonych poszczegolnym

osobom za nie odpowiedzialnym.

4) Konto I40 możęwykarywaó saldo Wn, które oznacza stan krótkoterminorvych

aktywów finansowych .

Konto 221_ r,Należnościz tytułu dochodów budżetowych''

Konto 22I słuĘ do ewidencji należnościjednostek z$ułu dochodów budzetowych.

Na stronie Wn konta 22l Ąmuje się ustalone nalemościz tytułu dochodów budżetowych i

zvvroty nadpłat.

Na stronie Ma konta 22l ujmuje się wpłaty należnościzĘn:/u dochodów budżetowych oraz

odpisy (zmniej szenia) należności.

Na koncie 22I ujmu1e się również należnościztytułupodatków pobieranychprzezwłaściwe

organy. Zapisy ztego tyfufu mogą byó dokonywane na koniec okresów sprawozdawczychna

podstawie sprawozdań z ewidencji podatkowej (zaległościi nadpłaty).

Ewidencja szczegółowa do konta 22I powinna byó prowadzonawedług dłuzrrików i

podziałek klasyf,rkacji budżetow ej oraz budżetów' których należnościdoĘ czą.

Konto 22I moŻe wykarywać dwa salda. Saldo Wn oznacza stan nalezności ztyhftu

dochodów budżetowych, a saldo Ma- stan zobowiązanjednostki budżetowej zĘnńu nadpłat

w tych dochodach,

Ko nto 222 - rrRozliczenie dochodów b u dżetowych''.

Konto 222 słuĘ do ewidencj i rozliczenia złealizowanych przez jednostkę dochodów

budzetowych.

Na stronie Wn konta 222 ujmuje się dochody budżetowe ptzelane do budżefu, w

korespondencji odpowiednio z kontem 130.

Na stronie Ma konta 222 ĄmĄe się w ciągu roku budżetowego okresowe lub roczle

przeksięgowania zręalizowanych dochodów budżetowych na konto 800, na podstawie

sprawozdań budżetowych.

Konto 222 moŻewykazywać saldo Ma, które oznacza stan dochodów budżetowych

zrealizowany ch, |ecz nieprzelanych do budżetu.

Saldo konta 222ulega likwidacji poprzezksięgowanie przelewu do budżetu dochodów

budżetowych pobranych,lecznieprzelanych do końca roku, w korespondencji z kontem 130.

Konto 223- rrRozliczenie wydatków budżetowych''.

Konto 223 słuĘ do ewidencj i rozliczenia zrealizowanych prze jednostkę wydatków

budżetowych, w Ęm wydatków w ramach współfinansowania programów i projektów

r ęalizow any ch ze środków europ ej skich.

Na stronie Wn konta 223 ujmuje się w szczególności:

1) w ciągu roku budżetowego okresowego lub rocznego przeniesienia, na podstawie

sprawozdań budżetowych , zrealizowanych wydatków budzetowych, na konto 800;

2) okresowe przelewy środków pieniężnych na pokrycie wydatków budżetowych oraz

wydatków w ramach współfinansowania programów i projektów realizowanychze

środków europejskich, w korespondencji z kontęm 130.

Na stronie Ma konto 223 ujmuje się w szczególności:

1) okresowe wpĘwy środków pieniężnych otrzymanych na pokrycie wydatków

budżetowych, w tym wydatków budżetu państwa w ramach współfinansowania

programów i projektów realizowanych ze środków europejskich, w korespondencjt z

kontem 130;

2) okresowe wpływy środków pieniężnychprzeznaczonych dla dysponentów niŻszego

stopnia, w korespondencji z kontem 130.

W samorządowych jednostkach budżetowych na koncie 223 ujmuje się również operacje

rwiązane zprzepływami środków ernopejskich w zakresie, w którym środkite stanowią

dochody jednostek samorządu terytorialnego.

Konto 223 możewykarywać saldo Ma, które oznacza stan środków pieniężnych otrzymanych

na pokrycie wydatków budżetowych,lecz niewykorzystanych do końca roku.

Saldo konta 223 ulega likwidacji poprze księgowanie przelewu na rachunek dysponenta

wyższego stopnia środków pieniężnych niewykorzystanych do końca roku, w korespondencji

z kontem 130.

Konto 720- ,,Przychody z tytułu dochodów budżetorvych''.

Konto 720 słuĘdo ewidencji przychodów z tytufu dochodów budzetowychzwtązanych

bezpośrednio z podstawową działalnościąjednostki, w szczególności dochodów, do których

zalicza się podatki' składki, opłaty i inne dochody budżetu państwa, jednostek samorządu

terytorialnego oraz innych jednostek, nalężnę na podstawie odrębnych ustaw lub umów

międzynarodowych.

Na stronie Wn konta 720 ujmuje się odpisy zĘn;łu dochodów budżetowych, a na stronie Ma

konta 720- przychody z brtułu dochodów budzetowych.

Ewidencja szczegółowa prowadzona do konta 720 powinnazapewnić wyodrębnienie

przychodów z tyfułu dochodów budżetowych według pozycji planu finansowego.

W zakresię podatkowych i niepodatkowych dochodów budżetowych ewidencja szczegółowa

jest prowadzona według zasad rachunkowości podatkowej' natomiast w zakresie podatków

pobieranychprzez inne organy ewidencj ę szczegółową stanowią sprawozdania o dochodach

budżetowych sporządzane ptzęz te organy

W końcu roku obrotowego saldo konta 720 przenosi się na konto 860

Na koniec roku konto 720 nie wykazuje salda.

Konto 750- rrPrzychody finansoweoo.

Konto 750 słuzy do ewidencji przychodów finansolvych.

Na stronię Ma konta 750 ujmuje się przychody zsilu operacji finansowych, w

szczególności przychody ze sprzedażry papierów wartościowych, przychody zudziałów i akcji

, dywidendy oraz odsetki od udzielonych pożyczek, dyskonto przy zakupie weksli, czeków

obcych i papierów wartościowych oraz odsetek za zwłokę w zapłacie należności,dodatnie

różmtce kursowe.

Ewidencja szczegółowa prowadzona do konta 750 powinna zapewnić wyodrębnienie

przychodów finansowych z$lńuudziałow w innych podmiotach gospodarczych, nalezne

jednostce odsetki.

W końcu roku obrotowego przenosi się przychody finansowe na stronę Ma konta 860 (Wn

konto 750).

Na koniec roku konto 750 nie wykazuje salda.

Konto 751- roKoszĘ finansowe''.

Konto 75I słuĘ do ewidencji kosŹów finansowych.

Na stronie Wn konta 751 ujmuje się w szczególności wartośćsprzedanych udziałów, akcji i

innych papierów wartościowych, odsetki od obligacji, odsetki od kredytów ipoĘczek,

odsetki za zwłokę w zapłacie zobowiązait, zvłyjątkiem obciąŻających środkitrwałe w

budowie, odpisy aktnlizujące wartośó nalezności ztyfilłu operacji finansowych, dyskonto

przy sprzedaży weksli, czeków obcych i papierów wartościowych, ujemne różnicę kursowe, z

wyjątkiem obciąŻających środkitrwałe w budowie.

Ewidencja szczegółowa prowadzona do konta 751 powinna zapevłniÓ wyodrębnienie w

zakresie kosztów operacji f,tnansowych - naliczone odsetki odpoŻyczek i odsetki za mvłokę

odzobowiązan.

W końcu roku obrotowego przenosi się kosŹy operacji finansowych na stronę Wn konta 860

( Ma konto 751).

Na konie roku konto 751 nie wykazuje salda.

Konto 760 - ,rPozostałe przychody operacyjne''.

Konto 760 słuĘ do ewidencji przychodów niezwiązanych bezpośrednio z podstawową

działalnościąjednostki, w tym wszelkich innych przychodów niż podlegające ewidencji na

kontach: 700,720 730,7 50.

W szczególności na stronie Ma konta 760 ujmuje się :

1) przychody ze sprzedaży materiałów w wartościcen zakupu lub nabycia materiałów;

2) przychody ze sprzedaży środków trwĄch, wartości niematerialnych i prawnych oraz

środków trwĄch w budowie;

3 ) o dp i s ane prze dawnione zob ow iązania, otr zy mane o dszko dow ania, kary, ni e o dpłatni e

otrzymane, w tym w drodze darowizny, akĘwa umarzaflejednorazowo'rzeczowe

aktywa obrotowe;

W końcu roku obrotowego przenosi się pozostałe przychody operacyjne na stronę Ma konta

860, w korespondencji ze stroną Wn konta 760.

Na koniec roku konto 760 nię wykazuje salda.

Konto 761- ,rPozostałe koszty operacyjne''.

Konto 76I słuĘ do ewidencji kosztów niezwiązanych bezpośrednio z podstawową

działalnościąj ednostki.

W szczególności na stronie Wn konta 761 ujmuje się:

1) kosŹy osiągnięcia pozostaĘch przychodów w wartościcen zakupu lub nabycia

materiałów;

2)

kary, odpisane przedawnione' umorzone i nieściągalne należności,odpisy

aktualizujące należności,kosŹy postępowania spomego i egzekucyjnego oraz

nieodpłatnie przekazanę rzęczowe aktywa obrotowe.

W końcu roku obrotowego przenosi się:

Na stronę Wn konta 860- pozostałe koszĘ operacyjne, w korespondencji ze strona Ma konta

76r

Na koniec roku konto 76I nie wykazuje salda.

ooFundusz jednostki".

Konto 800 sfuzy do ewidencji równowartości majątku trwałego i obrotowego jednostki i ich

Konto

800

-

zmian.

Na stronie Wn konta 800 ujmuje się zmniejszenia funduszu4 a na stronię Ma - jego

zwiększenia, zgodnie z odrębnymi przepisami regulującymi gospodarkę finansową jednostki.

Na stronię Wn konta ujmuje się w szczególności:

1) przeksięgowanie straty bilansowej roku ubiegłego z konta 860;

2) przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych dochodów

budżetowy ch z konta 222 ;

3) przeksięgowanie, w końcu roku obrotowego' dotacji zbudŻetu i środków

budżetowych wykorzystanych na inwestycje z konta z konta 810;

4) róŻnice z aktualizacji wyceny środków trwałych;

5) wartośó sprzedanych, nieodpłatnie przekazanych oraz wniesionych formie wkładu

niepieniężnego (aportu) środków trwĄch, wartośó niematerialnych i prawnych oraz

środków trwałych w budowie;

6) wartośó pasywów przejętych od zlikwidowanych jednostek;

7)

wartośćaktywów przekazanych w ramach centralnego zaopatrzenia;

Na stronie Ma konta 800 ujmuje się w szczególności:

1) przeksięgowania zysku bilansowego roku ubiegłego z konta 860;

2) przeksięgowanie, pod data sprawozdania budżetowego, zrealizowanych wydatków

budzetowy ch z konta 223

3) przeksięgowanie,

;

pod data sprawozdania budżetowego, zrea|izowanych wydatków

środków europej skich z konta 227 ;

4) okresowe lub roczne przeniesięnię zrealizowanych wydatków ze źrodełzagrantcznych

niepodlegaj ących zwrotowi z konta Ż28;

5) wpływ środków na finansowanie inwestycji;

6) różmice z aktualizacji wyceny środków trwĄch;

7) nieodpłatne otrzymanie środków trwĄch' wartości niematerialnych i prawnych oraz

środków trwĄch w budowie;

8) wartośó aktywów przejęĘch od zlikwidowanych jednostek;

9) wartośćaktywów otrzymanych w ramach centralnęgo zaopatrzenia.

Ewidencja szczegółowa prowadzona do konta 800 powinna zapewniÓ możliwośóustalenia

przyczyn mviększeń i zmniejszeń funduszu jednostki.

Konto 800 wykazuję na koniec roku saldo Ma, które oznacza stan funduszu jednostki.

Konto 810- ,rDotacje budżetowe, płatnościz budżetu środków europejski ch oraz

środki zbudżetu na inwestycjeo'.

Konto 810 sfuzy do ewidencji dotacji budżetowych, płatnościzbudŻetuśrodków

europej skich or az środków z budŻetu na inwe stycj e.

Na stronie Wn konta 810 ujmuje się:

1) wartośćdotacji przekazanych zbudŻętu w częściuznanej zawykorzystane lub

r ozliczone, w korespondencj i z kontem 224

;

2) wartośćpłatnościzbudżetu środków europejskich uznanych za rozltczone' w

3)

4)

korespond encji z kontem 224 ;

równowartośó wydatków dokonanychprzez jednostki budżetowe ze środków budzetu

na finansowanie: środków trwĄch w budowie, zakupu środków trwałych oraz

wartościniematerialnych i prawnych.

Na stronie Ma konta 810 ujmuje się przeksięgowanie, w końcu roku, salda konta 8l0

na konto 800.

5) Na koniec roku konto

810 nie wykazuje salda

Konto 860- ,rWynik finansowy".

Konto 860 sfuzy do ustalenia wyniku finansowego jednostki.

W końcu roku obrotowego na stronie Wn konta 860 ujmuje się sumę:

1) poniesionych kosztów, w korespondencji z kontem 40O,4OI,402,4O3,404,405 1409;

2) wartośćsprzedanych towarów w cenie zakupu lub nabycia, w korespondencji z kontem

730, oraz materiałów, w korespondencji zkontem760;

3) kosŻów operacji finansowych, w korespondencji z kontem 75l, orazpozostĄch

kosztów operacyjnych, w korespondencji zkontem 761;

4) strat nadnvyczajnych, w korespondencji zkontem 77I;

5) obowiązkolvych zmniejszenwyniku finansowego, w korespondencji z kontem 870;

Na stronie Ma konta 860 ujmuje się w końcu roku obrotowego sumę:

1) uzyskanych przychodów, w korespondencji zposzczegolnymi kontami zespołu 7;

2) zysków nadzwyczajnych, w korespondencji zkontem77}.

Saldo konta 860 wyaŻa na koniec roku obrotowego wynik finansowy jednostki, saldo Wn

stratę neffo' saldo Ma - Zysk netto. Saldo jest przenoszone w następnym roku na konto 800'

Konto 975 - ,rWydatki strukturalne" ( pozabilansowe )

Konto 975 słuĘ do ewidencji wartości ztealizowanych wydatków strukturalnych w

jednostkach, w których ewidencja wydatków strukturalnych nie jest uwzględniona w

ewidencji analitycznej prowadzonej do kont bilansowych.

Ewidencja prowadzona jest według klasyfikacji wydatków strukturalnych w celu wykazania

tych wydatków w odpowiednim sprawozdaniu.

$3

Do załączn|ka nr I Zatządzenia Nr 183/2010 zdnia3}.Iz.z}l} dodaje się rozdział 5

Tryb pobierania dochodów i dokonywania wydatków w Starostwie Powiatowym w

brzmieniu:

5.1 Starostwo Powiatowe realizując dochodybudżetowe prawidłowoiterminowo ustala

należnościztytllłu dochodów, pobiera wpłaty i terminowo ZNWaca nadpłaty. Ewidencja

dochodów budżetowych prowadzona jest wedfug klasyfikacji budżetowej w pełnej

szczegółowości.Upomnlenla 1 węzvvania do zapłaĘ są wysyłane terminowo. Dochody są

zbiqanę na odrębnych rachunkach bankowych.

5.2 Kwoty dochodów nienależnie wpłaconych ( pobranych ) lub orzeczonych do zwrotu

stanowią nadpłaty. JęŻel'i przepisy szczególne nie stanowią tnaczej ,nadpłaty zalicza się na

innewymagane na\eŻności przypadające odtego samegodłużnika,awrazie brakutakich

należnościZNWaca je osobie uprawnionej.

5.3 Zwroty nadpłat w dochodach budżetolvych , powstaĘch zarówno w bieżącym roku

budżetowym jak i w ubiegĘch latach budzetowych , ujmuje się w tej podziałce klasyfikacji

budżetowej, naktórą zaliczasię bieżące wpĘwy tego samego rodzaju. Podstawą

dokonania zwrotu nadpŁaty jest pisemne polecenie zwrotu podpisane przez Starostę i

Skarbnika lub osoby upoważnione . Polecenie zawierauzasadnienie zwrotu i wskazanie

daty wpłaty zvracanej kwoty'

5.4 Ewidencja wydatków prowadzona jest wedfug klasyfikacji budżętowej w pełnej

szczegółowości umozliwiającej ustalęnie wielkościzaangaŻowanych środków, wysokości

poniesionych wydatków oraz ichzgodności zplanemfinansowym.

5.5 Uzyskane zwroty wydatków dokonanych w tym samym roku budżetowym zmniejszają

wykonanie wydatków w tej samej podziałce klasyfikacji budzetowej.

5.6 Uzyskane zwroĘwydatków dokonanych wpoprzednich latach budzetowych

stanowią dochody powiatu.

5.7 oprocentowanie sum depozytowych oraz Sum na zlecenie , stanowiących własnośó

osób ftzycznych, prawnych i innych jednostek organtzacyjnych nieposiadających

osobowościprawnej, powiększa ich wartość, chyba że odrębne przepisy stanowią

inaczej.

$4

Wykonanie zarządzenia powierza się Skarbnikowi Powiatu.

$s

Zarządzenie wchodzi w życie z dniem podpisania.

1Pitltr {-I'ściński