ZARZĄDZENIE NR W.120.10.2015

WÓJTA GMINY PRZESMYKI

z dnia 29 maja 2015 r.

w sprawie polityki rachunkowości dla projektu pn : „Zagospodarowanie przestrzeni publicznej

w miejscowości Przesmyki oraz remont i zagospodarowanie terenu świetlicy wiejskiej w

miejscowości Głuchówek”

Na podstawie przepisów art. 10 i art.13 ustawy z dnia 29 września 1994 r. o rachunkowości (tj. Dz.

U. 2013 r., poz. 330, zm. poz. 613, z 2014 r. poz. 768 i 1100 oraz z 2015 r. poz. 4.) i art. 40 ustawy z

dnia 27 sierpnia 2009 r. o finansach publicznych (tj. Dz. U. 2013 r., poz. 885 z późn. zm.1) oraz

- rozporządzeniu Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad

rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego,

jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych

oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej

Polskiej (t .j. Dz. U z 2013 r., poz. 289),

zarządzam co następuje:

§ 1. Określa się politykę rachunkowości dla projektu pn : „Zagospodarowanie przestrzeni

publicznej w miejscowości Przesmyki oraz remont i zagospodarowanie terenu świetlicy

wiejskiej w miejscowości Głuchówek” z Europejskiego Funduszu Rolnego na rzecz Rozwoju

Obszarów Wiejskich: Europa inwestująca w obszary wiejskie” stanowiący załącznik Nr 1 do

niniejszego zarządzenia.

§ 2. Zarządzenie wchodzi w życie z dniem podjęcia.

1)Zm.poz.938 i 1646, z 2014r. poz.379,911,1146,1626,1877

Załącznik Nr 1 do Zarządzenia

Wójta

Gminy

Przesmyki

Nr W.120.10.2015

z dnia 29 maja 2015 r.

POLITYKA RACHUNKOWOŚCI

dla projektu pn : „Zagospodarowanie przestrzeni publicznej w miejscowości Przesmyki oraz

remont i zagospodarowanie terenu świetlicy wiejskiej w miejscowości Głuchówek”

z Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich: Europa

inwestująca w obszary wiejskie”

Operacja mająca na celu poprawę jakości życia na obszarach wiejskich przez zaspokojenie

potrzeb społecznych i kulturalnych mieszkańców wsi oraz promowanie obszarów wiejskich,

umożliwienie rozwoju tożsamości społeczności wiejskiej, zachowanie dziedzictwa

kulturowego i specyfiki obszarów wiejskich oraz wpływ na wzrost atrakcyjności turystycznej

i inwestycyjnej obszarów wiejskich współfinansowana jest ze środków Unii Europejskiej w

ramach działania „Odnowa i rozwój wsi” Programu rozwoju Obszarów Wiejskich na lata

2007-2013.

Typowe zapisy operacji księgowych związane z ewidencją środków na realizację w/w projektu

wynikają z rozporządzeniu Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych

zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych,

państwowych funduszy celowych oraz państwowych jednostek budżetowych mających

siedzibę poza granicami Rzeczypospolitej Polskiej (t. j. Dz. U z 2013 r., poz. 289),

Ewidencja operacji gospodarczych środków funduszy pomocowych prowadzona będzie

zgodnie z przyjętymi zasadami określonymi w instrukcji zasad rachunkowości, zakładowego

planu kont, kontroli finansowej i obiegu dowodów finansowo-księgowych ustalonych dla

Gminy Przesmyki

wprowadzona

w

życie

zarządzenie

nr

W.120.17.2014

Wójta Gminy Przesmyki z dnia 18 grudnia 2014 r .w sprawie zmian w polityce rachunkowości

Ewidencja księgowa prowadzona jest przy użyciu programu komputerowego

V Vendis lubelskiej firmy z wyjątkiem analityki do kont 011,013 którą prowadzi się ręcznie na

kartotekach środków trwałych i księgach inwentarzowych.

1. W ramach wyodrębnionej ewidencji ujmuje się koszty kwalifikowane

niekwalifikowalne ponoszone w ramach operacji.

2. W ramach bilansowych kont syntetycznych prowadzi się ewidencję w tym samym

zbiorze identyfikując poszczególne konta. Wyodrębnienie ewidencji polega na

księgowaniu po stronie dochodów, wydatków oraz kosztów na kontach analitycznych

zgodnie z obowiązującą klasyfikacją budżetową oraz odpowiednią końcówką

paragrafu, zgodnie z rozporządzeniem Ministra Finansów z dnia 2 marca 2010 r. w

sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów

oraz środków pochodzących ze źródeł zagranicznych (tj. Dz. U. z 2014 roku poz. 1053

z późn. zmianami) dodając opisane niżej oznakowania.

3. W zbiorze głównym ewidencji księgowej pozostawia się kserokopie faktur i innych

dowodów finansowych potwierdzonych za zgodność z oryginałem. Oryginały

dokumentów księgowych przechowuje się w odrębnym segregatorze .

4. W sytuacji, gdyby nie zostały uznane koszty kwalifikowane w kwotach wykazanych

we wniosku o płatność - /opis na fakturach/ w zakresie kosztów kwalifikowanych

i niekwalifikowalnych pozostaje bez zmian, a na podstawie decyzji dysponenta

środków, że nie uznano części wydatków za kwalifikowane poleceniem księgowania

następuje przeksięgowanie w ewidencji księgowej między paragrafami klasyfikacji

budżetowej .

5. Przed złożeniem wniosku o płatność wymagane jest uzgodnienie wykazanych kwot

z wnioskiem i z ewidencją księgową .

Dla projektu pn. „Zagospodarowanie przestrzeni publicznej w miejscowości Przesmyki oraz

remont i zagospodarowanie terenu świetlicy wiejskiej w miejscowości Głuchówek” operacje

księgowe są zapisywane na następujących kontach:

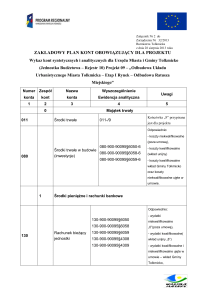

1.Konta bilansowe

133 /GP - Rachunek budżetu

140 /GP - Środki pieniężne w drodze

260/GP - Zobowiązania finansowe

901/GP - Dochody budżetu

902 - Wydatki budżetu

961 - Niedobór lub nadwyżka budżetu

2. Konta pozabilansowe

991 - Planowane dochody budżetu

992 - Planowane wydatki budżetu

Dla każdego konta syntetycznego musi istnieć ewidencja analityczna, która będzie

odzwierciedla ewidencję księgową dla w/w projektu,

Funkcjonowanie kont analitycznych dla w/w Projektu

Konto 133/GP –Rachunek budżetu na realizację w/w Projektu

Do ewidencji operacji finansowych dokonywanych na realizację w/w projektu służy konto 133

/bg 26 „Rachunek bieżący projektu „Zagospodarowanie przestrzeni publicznej w

miejscowości Przesmyki oraz remont i zagospodarowanie terenu świetlicy wiejskiej w

miejscowości Głuchówek”. Gmina realizując projekt posiada wyodrębnione rachunki

bankowego w BG w Warszawie.

Są to rachunki:

1. Środków własnych,

2. Pożyczki na wyprzedzające finansowanie projektu

Na stronie Wn konta 133/ bg (określenie dla banku w ewidencji finansowo księgowej) 26

rachunek bieżący projektu ujmuje się wpływ środków z pożyczki przekazanej zgodnie z

dyspozycją MJWPU w korespondencji z kontem 260/GP, środków własnych przekazanych z

rachunku budżetu Gminy na bieżące koszty tj. prowadzenie kont, odsetki od pożyczki w

korespondencji z kontem 140/GP, otrzymanych dochodów z tytułu realizacji projektu w

korespondencji z kontem 901/GP.

Na stronie Ma subkonta 133/ bg 26 ujmuje się wypłatę środków za roboty o dostawy w ramach

projektu oraz koszty bieżące opłata za prowadzenie kont bankowych , odsetki od pożyczki.

Konto 140/GP - Środki pieniężne w drodze na tym koncie ewidencjonuje się przelew

środków finansowych przekazywanych z rachunku podstawowego budżetu na wyodrębniony

rachunek bankowe środków własnych otwarty w BGP dla potrzeb operacji finansowych w/w

projektu.

Konto 260/GP- Zobowiązania finansowe. Na stronie Wn konta 260/GP ujmuje się:

wartość spłaconych zobowiązań finansowych, w korespondencji z kontem 133/GP,

przeksięgowanie odsetek od zaciągniętych pożyczek, w momencie ich zapłaty,

w korespondencji z kontem 909.

Na stronie Ma konta 260/GP ujmuje się wpływ zaciągniętych pożyczek, w korespondencji z

kontem 133/GP, zarachowane odsetki od zaciągniętych pożyczek, w korespondencji z kontem

909.

Konto 901 - Dochody budżetu na realizację w/w Projektu wydzielono konto 901/GP,

Służy ono do ewidencji osiągniętych dochodów z tytułu pomocy finansowej ze z Europejskiego

Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary

wiejskie”.

Na stronie Wn konta 901/GP ujmuje się przeniesienie, w końcu roku, sumy osiągniętych

dochodów na konto 961, które służy do ewidencji łącznego wyniku wykonania budżetu, czyli

deficytu lub nadwyżki.

Na stronie Ma konta 901/GP ujmuje się dochody osiągnięte z tytułu pomocy finansowej

przyznanej na realizację operacji z publicznych środków krajowych i wspólnotowych,

polegających na refundacji kosztów kwalifikowalnych operacji, poniesionych przez Gminę, w

wysokości oraz zgodnie z warunkami określonymi w umowie oraz innych przepisów

odrębnych.

Konto 902/GP - Wydatki budżetu na realizację w/w Projektu

Do ewidencji operacji finansowych dokonywanych na realizację w/w projektu służy konto

902/GP „Wydatki projektu „Zagospodarowanie przestrzeni publicznej w miejscowości

Przesmyki oraz remont i zagospodarowanie terenu świetlicy wiejskiej w miejscowości

Głuchówek”.

Gmina ewidencjonuje wydatki w/w projektu na podstawie wewnętrznie określonych dowodów

księgowych potwierdzających dokonanie wydatku (opłacenie zobowiązań projektu) za

pośrednictwem rachunków bankowych otwartych do tego celu w BGK.

Zapisy księgowe dokonywane są na w/g klasyfikacji budżetowej, objęte planem finansowym

urzędu.

Konta wyodrębnione dla realizacji w/w Projekt, mają powiązania z kontami

syntetycznymi prowadzonymi dla ogólnego budżetu, takimi jak:

Konto 961-Niedobór lub nadwyżka budżetu służy do ewidencji wyniku wykonania budżetu,

czyli deficytu lub nadwyżki.

Pod datą ostatniego dnia roku budżetowego na stronie Wn konta 961 ujmuje się przeniesienie

poniesionych w ciągu raku wydatków budżetu na w/w Projekcie, w korespondencji

z subkontem 902/GP.

Pod datą ostatniego dnia roku budżetowego na stronie Ma konta 961 ujmuje się przeniesienie

zrealizowanych w ciągu roku dochodów budżetu z realizowanego w/w Projektu,

w korespondencji z subkontem 901/GP.

2. Konta pozabilansowe

Konto 991 - Planowane dochody budżetu służy do ewidencji planu dochodów budżetowych

oraz jego zmian.

Na stronie Wn konta 991 ujmuje się zmiany budżetu zmniejszające plan dochodów budżetu.

Na stronie Ma konta 991 ujmuje się planowane dochody budżetu oraz zmiany budżetu

zwiększające planowane dochody.

Saldo Ma konta 991 określa w ciągu roku wysokość planowanych dochodów budżetu.

Pod datą ostatniego dnia roku budżetowego sumę równą saldu konta ujmuje się na stronie Wn

konta 991.

Konto 992 - Planowane wydatki budżetu służy do ewidencji planu wydatków budżetu oraz

jego zmian.

Na stronie Wn konta 992 ujmuje się planowane wydatki budżetu oraz zmiany budżetu

zwiększające planowane wydatki.

Na stronie Ma konta 992 ujmuje się zmiany budżetu zmniejszające plan wydatków budżetu lub

wydatki zablokowane.

Saldo Wn konta 992 określa w ciągu roku wysokość planowanych wydatków budżetu.

Pod datą ostatniego dnia roku budżetowego sumę równą saldu konta ujmuje się na stronie Ma

konta 992.

W ramach prowadzonej ewidencji księgowej dla potrzeb projektu: „Zagospodarowanie

przestrzeni publicznej w miejscowości Przesmyki oraz remont i zagospodarowanie terenu

świetlicy wiejskiej w miejscowości Głuchówek”

w rejestrze „JEDNOSTKA” projekt posiada wyodrębnione konta na którym dokonywana jest

ewidencja operacji finansowych związanych z realizacją w/w projektu w/g klasyfikacji

budżetowej . Salda tych kont

Wykaz kont syntetycznych w jednostce uczestniczących w ewidencji operacji finansowych dla

Projektu współfinansowanego ze środków funduszy pomocowych:

1. Konta bilansowe

011/GP- Środki trwałe

013/GP- Pozostałe środki trwałe

080/GP – Środki trwałe w budowie (inwestycje)

130/WGP - Rachunek bieżący wydatki

130/DGP-Rachunek bieżący dochody

201/I- Rozrachunki z odbiorcami i dostawcami

402/W –Usługi obce

720- Przychody z tytułów dochodów budżetowych

751- Koszty finansowe

761-Pozostałe koszty operacyjne

800 - Fundusz jednostki

860 - Straty i zyski nadzwyczajne oraz wynik finansowy

2. Konta pozabilansowe

980 - Plan finansowy wydatków budżetowych

998 - Zaangażowanie wydatków budżetowych roku bieżącego

Funkcjonowanie kont analitycznych

Konto 011/GP Środki trwałe służy do ewidencji środków jakie powstają w tracie realizacji

projektu pn: : „Zagospodarowanie przestrzeni publicznej w miejscowości Przesmyki oraz

remont i zagospodarowanie terenu świetlicy wiejskiej w miejscowości Głuchówek”. Na stronie

Wn ewidencjonuje się zwiększenie wartości środków trwałych natomiast na stronie Ma ich

zmniejszenie. Ewidencję środków trwałych prowadzi się ręcznie na kartach inwentarzowych.

Konto 013/GP Pozostałe środki trwałe służy do ewidencji pozostałych środków trwałych

powstałych w wyniku wykonania projektu : „Zagospodarowanie przestrzeni publicznej w

miejscowości Przesmyki oraz remont i zagospodarowanie terenu świetlicy wiejskiej w

miejscowości Głuchówek”. Na stronie Wn ewidencjonuje się zwiększenie wartości środków

trwałych natomiast na stronie Ma ich zmniejszenie. Ewidencje środków prowadzi się ręcznie

w księgach inwentarzowych.

Konto 080/GP Środki trwałe w budowie (inwestycje) służy do ewidencji kosztów inwestycji

dla projektu : „Zagospodarowanie przestrzeni publicznej w miejscowości Przesmyki oraz

remont i zagospodarowanie terenu świetlicy wiejskiej w miejscowości Głuchówek”. Koszty

inwestycji zostały określone kodem in 103 w programie finansowo księgowym stosowanym

do ewidencji finansowej w Gminie Przesmyki. Na stronie Ma konta 080/GP ujmuje się koszty

inwestycyjne projektu kod in.103m, natomiast na stronie ma ujmuje się przeksięgowanie

kosztów inwestycyjnych stanowiących powstałe środki trwałe w korespondencji z kontem

011/GP, 013/GP, bądź przeksięgowanie kosztów inwestycyjnych nie stanowiących środków

trwałych np. promocji projektu w korespondencji z kontem 800 (zmniejszenie funduszu.)

Konto 130/WGP -Rachunek bieżący wydatki służy do ewidencji wydatków zrealizowanych

dla tego projektu.

Na stronie Ma konta ujmuje się:

- zrealizowane wydatki budżetowe zgodnie z planem finansowym wydatków dla projektu,

(ewidencja szczegółowa według podziałek klasyfikacji wydatków budżetowych), w

korespondencji z właściwymi kontami zespołu 0, 1, 2, 3, 4, 7 lub 8,

- zrealizowane wydatki budżetowe zgodnie z planem finansowym , (ewidencja szczegółowa

według podziałek klasyfikacji wydatków budżetowych), na realizację tego projektu zarówno

ze środków z PROW jak i środków własnych gminy, w korespondencji z właściwymi kontami

zespołu 0, 1, 2, 3, 4, 7 lub 8,

Zapisy na koncie 130/WGP są dokonywane na podstawie na podstawie wyciągów

bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między wydatkami

projektu a bankiem.

Na koncie 130/WGP obowiązuje zachowanie zasady czystości obrotów, co oznacza, że do

błędnych zapisów, zwrotów nadpłat, korekt wprowadza się dodatkowo techniczny zapis

ujemny. Saldo konta w zakresie zrealizowanych wydatków podlega okresowemu

przeksięgowaniu na podstawie sprawozdań budżetowych na stronę Ma konta 800,

Wn 130/WGP.

Konto 130/DGP - Rachunek bieżący dochody służy do ewidencji dochodów – dotacji

otrzymane z PROW.

Do konta 130/DGP prowadzona jest analityczna ewidencja. Saldo konta w zakresie

zrealizowanych dochodów podlega okresowemu przeksięgowaniu na stronę Wn konta 800

( Ma 130/DGP).

Konto 201/I Rozrachunki z odbiorcami i dostawcami służy do ewidencji rozrachunków i

roszczeń krajowych i zagranicznych z tytułu dostaw, robót i usług, dla projektu wg

kontrahentów realizujących projekt „Zagospodarowanie przestrzeni publicznej w miejscowości

Przesmyki oraz remont i zagospodarowanie terenu świetlicy wiejskiej w miejscowości

Głuchówek”.

Konto 201/I Rozrachunki z odbiorcami i dostawcami, obciąża się za powstałe należności i

roszczenia oraz spłatę i zmniejszenie zobowiązań, a uznaje za powstałe zobowiązania oraz

spłatę i zmniejszenie należności i roszczeń.

Ewidencja szczegółowa prowadzona do konta 201/I powinna zapewnić możliwość ustalenia

należności i zobowiązań krajowych i zagranicznych według poszczególnych kontrahentów.

Konto 201/I może mieć dwa salda. Saldo Wn oznacza stan należności i roszczeń, a saldo Ma

oznacza stan zobowiązań.

Konto 402/W-Usługi obce służy do ewidencji kosztów prostych według rodzaju.

Na stronie Wn konta ujmuje się poniesione koszty, a na stronie Ma - ich zmniejszenia.

Ewidencję szczegółową prowadzi się według pozycji planu finansowego oraz w przekrojach

dostosowanych do potrzeb planowania, analizy i sprawozdawczości.

Konto 402/W może wykazywać w ciągu roku obrotowego saldo Wn, które wyraża wysokość

poniesionych kosztów. Saldo konta przenosi się w końcu roku obrotowego na konto 860.

Konta wyodrębnione dla realizacji w/w Projekt, mają powiązania z kontami

syntetycznymi prowadzonymi dla ogólnego budżetu, takimi jak:

Konto 720 Przychody z tytułów dochodów budżetowych. Na tym koncie na stronie Ma

ewidencjonuje się przychody z tytułu otrzymanej dotacji w wyniku realizacji projektu

„Zagospodarowanie przestrzeni publicznej w miejscowości Przesmyki oraz remont i

zagospodarowanie terenu świetlicy wiejskiej w miejscowości Głuchówek” w korespondencji z

kontem 130/DGP. Saldo konta przenosi się na koniec roku obrotowego na stronę Ma konta

860 (Wn konto 720),

Konto 751 Koszty finansowe Konto 751 służy do ewidencji kosztów finansowych.

Na stronie Wn konta 751 ujmuje się :

1) odsetki od pożyczki, w korespondencji z kontem 130/WGP,

Konto 800 Fundusz jednostki służy do ewidencji równowartości majątku trwałego i

obrotowego jednostki i ich zmian. Na stronie Wn konta 800 ujmuje się zmniejszenia funduszu,

a na stronie Ma - jego zwiększenia, zgodnie z odrębnymi przepisami regulującymi gospodarkę

finansową jednostki.

Na stronie Wn konta 800 ujmuje się w szczególności:

1) przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych dochodów

budżetowych z konta 130/DGP;

2) przeksięgowanie, w końcu roku obrotowego, dotacji z budżetu i środków budżetowych

wykorzystanych na inwestycje z konta 810;

Na stronie Ma konta 800 ujmuje się w szczególności:

1) przeksięgowanie, pod datą sprawozdania finansowego, zrealizowanych wydatków

budżetowych z konta 130/WGP;

2) wpływ dotacji i środków przeznaczonych na finansowanie projektu;

Ewidencja szczegółowa prowadzona do konta 800 powinna zapewnić możliwość ustalenia

przyczyn zwiększeń i zmniejszeń funduszu jednostki. W przypadku prowadzenia

scentralizowanej księgowości obejmującej różne jednostki, dla których ustala się odrębnie

wynik finansowy i według odmiennych zasad dokonuje się jego podziału, ewidencję

szczegółową prowadzi się również według poszczególnych jednostek.

Konto 800 wykazuje na koniec roku saldo Ma, które oznacza stan funduszu jednostki.

Konto 860 - Straty i zyski nadzwyczajne oraz wynik finansowy służy do ewidencji strat i

zysków oraz do ustalania wyniku finansowego jednostki. No to konto przeksięgowuje się

wszystkie przychody i koszty bieżące jakie powstały w trakcie realizacji projektu.

3. Konta pozabilansowe

Konto 980 Plan finansowy wydatków budżetowych służy do ewidencji planu finansowego

wydatków budżetowych dysponenta środków budżetowych. Na stronie Wn ujmuje się plan

finansowy oraz jego korekty.

Na stronie Ma ujmuje się :

- równowartość zrealizowanych wydatków budżetowych,

- wartość planu niezrealizowanego i wygasłego.

Ewidencja szczegółowa jest prowadzona w szczegółowości planu finansowego wydatków

budżetowych. Konto 980 nie wykazuje na koniec roku salda.

Konto 998 - "Zaangażowanie wydatków budżetowych roku bieżącego"

Konto 998 służy do ewidencji prawnego zaangażowania wydatków budżetowych ujętych

w planie finansowym jednostki budżetowej danego roku budżetowego oraz w planie

finansowym niewygasających wydatków budżetowych ujętych do realizacji w danym roku

budżetowym.

Na stronie Wn konta 998 ujmuje się równowartość sfinansowanych wydatków projektu w

danym roku budżetowym,

Na stronie Ma konta 998 ujmuje się zaangażowanie wydatków, czyli wartość umów, decyzji

i innych postanowień, których wykonanie spowoduje konieczność dokonania wydatków

budżetowych w roku bieżącym.

Ewidencja szczegółowa do konta 998 prowadzona jest według podziałek klasyfikacyjnych dla

projektu. Na koniec roku konto 998 nie wykazuje salda.