ANALIZA EKONOMICZNA

INSTYTUCJI KREDYTOWEJ

BANKU – ĆWICZENIA

–

Zagadnienia podstawowe – przypomnienie

zagadnień z bankowości

ELEMENTY SPRAWOZDANIA FINANSOWEGO

Rachunek zysków i strat (+sprawozdanie z

całkowitych dochodów)

Bilans

Zestawienie zmian w kapitale własnym

sprawozdanie z przepływów pieniężnych

2012; dr M.Olszak

2

REGULACJE PRAWNE DETERMINUJĄCE SPOSÓB

SPORZĄDZANIA SPRAWOZDAŃ FINANSOWYCH

PRZEZ BANKI W POLSCE

MSSF (IFRS)

Głównie banki

spółdzielcze

2012; dr M.Olszak

Głównie duże banki

komercyjne działające

w grupach

kapitałowych.

Wszystkie spółki

giełdowe

PSR (Local GAAP)

3

13.1. BILANS – UJĘCIE MONETARNE

L.p.

A.1

A.3

A.4

A.5

A.6

Rachunek w banku centralnym

z rezerwą obowiązkową

Rachunki w innych bankach – Nostro wniesione

depozyty

Kredyty dla ludności (brutto)

Konsumpcyjne, hipoteczne

złotowe, walutowe, denominowane w walutach

obcych

Kredyty gospodarcze (brutto)

Obrotowe, inwestycyjne, hipoteczne

Papiery wartościowe (brutto)

Obligacje skarbowe i korporacyjne

Akcje

Majątek rzeczowy i pozostałe aktywa

L.p

P.1

P.2

P.3

P.4

P.5

P.6

Pasywa

Zobowiązania wobec banku centralnego kredyt

lombardowy i redyskontowy

Rachunki innych banków – Loro

przyjęte depozyty od banków

Rachunki osób fizycznych

złotowe, walutowe

rozliczeniowe (ROR), oszczędnościowe

na żądanie, terminowe

Rachunki podmiotów gospodarczych

bieżące, pomocnicze

Pożyczki i wyemitowane obligacje

Kapitały właścicielskie

Kapitał akcyjny

Kapitał zapasowy

Kapitał rezerwowy

Zysk (strata) netto z roku obrotowego

Źródło: Górski, 2009:187

4

2012; dr M.Olszak

A.2

Aktywa

1. BILANS – UJECIE KSIĘGOWE.

AKTYWA BANKU

L.P.

Wyszczególnienie aktywów banku

5 – 20

2012; dr M.Olszak

Gotówka i operacje z bankiem centralnym:

•gotówka (struktura walutowa)

•rachunek bieżący w BC (w tym: rezerwa obowiązkowa)

II.

Należności od sektora finansowego

·rachunki bieżące w innych bankach NOSTRO (złoty - waluty obce)

·lokaty wniesione do innych banków

·kredyty i pożyczki międzybankowe udzielone (według terminów zapadalności i waluty)

III. Instrumenty wyceniane do wartości godziwej przez rachunek zysków i strat

IV. Pochodne instrumenty finansowe

V.

Należności od sektora niefinansowego (klientów indywidualnych i podmiotów gospodarczych) i sektora

publicznego

•kredyty brutto

•rezerwy celowe / odpisy na utratę wartości

•kredyty netto

Kredyty i pożyczki w podziale według:

•walut

•terminów zapadalności

•grup ryzyk

VI. Należności z tytułu transakcji z przyrzeczeniem odkupu

VII. Inwestycyjne aktywa finansowe

•dostępne do sprzedaży

•utrzymywane do terminu zapadalności

VIII. Inwestycje w podmioty zależne i stowarzyszone

IX. Wartości niematerialne i prawne (wartość firmy)

X.

Rzeczowe aktywa trwałe (netto)

XI. Aktywa z tytułu odroczonego podatku dochodowego

XII. Pozostałe aktywa

Aktywa ogółem

I.

Udział w sumie bilansowej w

%

3–8

5 – 15

0–5

30 – 60

0–1

10 – 30

1 – 10

0–2

2–6

0–2

0–2

100

Źródło: Górski, 2009:192

5

2. BILANS – UJECIE KSIĘGOWE.

PASYWA BANKU

L.P.

I.

II.

III.

VIII.

IX.

Zobowiązania wobec banku centralnego

Zobowiązania wobec sektora finansowego

•według walut

•terminów wymagalności (bieżące, terminowe)

Zobowiązania wobec podmiotów sektora niefinansowego

(klientów indywidualnych i podmiotów gospodarczych) i sektora publicznego

•według walut

•terminów wymagalności (bieżące, terminowe)

Pochodne instrumenty finansowe

Zobowiązania z tytułu transakcji z przyrzeczeniem odkupu

Zobowiązania z tytułu emisji dłużnych papierów wartościowych

Pasywa z tytułu odroczonego podatku dochodowego

Pozostałe pasywa

·rozrachunki międzybankowe i między-oddziałowe,

·przychody przyszłych okresów,

·rezerwa na zobowiązania pozabilansowe obarczone ryzykiem kredytowym,

·rezerwy pracownicze: na urlopy, nagrody i odprawy emerytalne.

Zobowiązania podporządkowane

Kapitały właścicielskie

•Kapitał zakładowy, wyemitowany i opłacony

•Kapitał zapasowy

•Kapitały rezerwowe

- Kapitał rezerwowy

- Fundusz na ogólne ryzyko bankowe

•Fundusz z aktualizacji wyceny majątku (rewaluacyjny)

•Nie podzielony zysk lub nie pokryta strata z lat ubiegłych

•Zysk (strata) netto w roku obrotowym

Pasywa ogółem

Udział w sumie bilansowej w

%

0 – 10

5 – 20

50 – 80

0–3

1–5

0–5

0–3

0–5

0 –1

7 – 20

2012; dr M.Olszak Źródło: Górski,

2009:189

IV.

IV.

V.

VI.

VII.

Wyszczególnienie pasywów banku

6

100

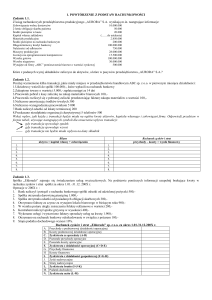

3. RACHUNEK ZYSKÓW I STRAT BANKU

L.P.

XI

XII

XIII.

XIV

XV.

XVI.

XVII.

XVIII.

XIX

XX.

XXI.

XXII.

XXIII.

Przychody odsetkowe

Koszty odsetkowe

Wynik z tytułu odsetek (dochód odsetkowy) I – II

Przychody z tytułu prowizji

Koszty prowizji

Wynik z tytułu prowizji (dochód prowizyjny) IV – V

Przychody z tytułu dywidend

Wynik z pozycji wymiany

Wynik na transakcjach zabezpieczających i zabezpieczanych

Wynik na operacjach instrumentami finansowymi wycenianymi do wartości godziwej przez

rachunek zysków i strat

Wynik na operacjach aktywami portfela inwestycyjnego

Pozostałe przychody operacyjne

Odpisy z tytułu utraty wartości należności kredytowych

Dochody banku (wynik na działalności bankowej)

(III + VI + VII +/-VIII +/- IX +/-X +/-XI +XII – XIII)

Koszty operacyjne banku. W tym:

•

Koszty pracownicze

•

Amortyzacja

•

Pozostałe koszty operacyjne (usługi obce)

Wynik na działalności operacyjnej (XIV – XV)

Udział w zysku (stracie) jednostek stowarzyszonych wycenianych metodą praw własności

Zysk (strata) brutto (XIX – XX )

Podatek dochodowy

Zysk (strata) netto (XXI – XXII)

Udział w dochodach

banku w %

60 – 90

(20 – 50)

30 – 60

20 – 50

(5 – 10)

15 – 50

0-5

0

–5+5

0+5

-5 + 5

1 +5

-10

100

(40 – 70)

(30 – 50)

(5 – 20)

-5

(20 – 40)

0–1

20 – 40

5 – 10

10 – 30

2012; dr M.Olszak Źródło: Górski,

2009:196

I.

II.

III.

IV.

V.

VI.

VII.

VIII.

IX.

X

Wyszczególnienie pozycji rachunku zysków i strat

7

4. ANALIZA KONDYCJI FINANSOWEJ BANKU

2012; dr M.Olszak

1. Cele i metody badania kondycji finansowej

cele – mają związek z poszukiwaniem odpowiedzi

na pytania:

1. czy osiągane wyniki finansowe i wskaźniki

efektywności są zadowalające,

2.

czy realizowane są zadania wynikające z

obranej polityki i opracowanych planów

finansowych,

3. czy gospodarka środkami finansowymi jest

prawidłowa i nie stwarza nadmiernych

zagrożeń.

8

4.1. ŹRÓDŁA INFORMACJI O SYTUACJI

FINANSOWEJ BANKU

2012; dr M.Olszak

Podstawowe źródła informacji o sytuacji banku –

sprawozdania finansowe.

W Polsce banki są zobligowane do sporządzania na

zamknięcie roku obrotowego i upublicznienia po

przyjęciu przez walne zgromadzenie

akcjonariuszy czterech sprawozdań finansowych:

bilansu,

rachunku zysków i strat

rachunku przepływów pieniężnych

zestawienia zmian w kapitale własnym oraz

towarzyszącej im informacji dodatkowej

9

4.2. RODZAJE ANALIZY KONDYCJI FINANSOWEJ

BANKU

Analiza wstępna

Istota tej metody – określenie udziału

wybranej pozycji w wartości

odniesienia

ANALIZA DYNAMICZNA

(POZIOMA) - analiza danych

zawartych w bilansie i rachunku

zysków i strat w ujęciu czasowym.

Istota tej metody - określenie dynamiki

nominalnej i realnej

ANALIZA WSKAŹNIKOWA

Obliczane wskaźniki zawierają w swojej konstrukcji

zarówno kategorie bilansowe, jak i z rachunku

zysków i strat.

2012; dr M.Olszak

ANALIZA STRUKTURALNA

(PIONOWA) - analiza danych

zawartych w bilansie i rachunku

zysków i strat w ujęciu strukturalnym .

Analiza pogłębiona

UWAGA!!! Sam wskaźnik nawet najbardziej

rozbudowany nie niesie informacji, czy dana

wielkość jest prawidłowa, czy nie. Konieczne jest

określenie BAZY odniesienia, którą może być:

1.

2.

czas,

grupa banków – analiza różnic pomiędzy

badanym bankiem a średnimi wielkościami dla

całego sektora oraz dla innych porównywalnych

banków – ANALIZA PORÓWNAWCZA

Porównanie ma sens jeżeli jest przeprowadzane w

czasie, w przestrzeni, z planem banku ,z normami

10

ostrożnościowymi.

4.2.1. GRUPY WSKAŹNIKÓW FINANSOWYCH

I.

III.

IV.

2012; dr M.Olszak

II.

efektywności – czy działalność banku jest

efektywna ekonomicznie.

wypłacalności i płynności – czy bank jest

wypłacalny i zdolny do terminowego regulowania

zobowiązań

jakości aktywów – mierzą w jakim stopniu

posiadane przez bank aktywa są bezpieczne

giełdowe – odp. na pyt. Jak rynek wycenia dany

bank

11

4.2.2. WSKAŹNIKI EFEKTYWNOŚCI

rentowności

obciążenia

wyniku

2012; dr M.Olszak

efektywności

zatrudnienia

Grupy

wskaźników

efektywności

marży

12

4.2.2. WSKAŹNIKI – C.D.

Wskaźniki rentowności

Wskaźnik marży odsetkowej

=wynik odsetkowy/aktywa

odsetkowe

Wskaźnik rozpiętości odsetkowej

(spread) = przychody

odsetkowe/aktywa odsetkowe

– koszty odsetkowe/pasywa

odsetkowe – wyraża nadwyżkę

oprocentowania aktywów nad

oprocentowaniem pasywów

2012; dr M.Olszak

ROA =wynik finansowy/aktywa,

ROE =wynik finansowy/kapitał

własny,

ROS = wynik

finansowy/przychody;

Określa jaka część przychodów

wygospodarowanych przez

bank została przeznaczona na

pokrycie kosztów, a jaka była

źródłem wyniku finansowego,

PM - marży zysku = wynik

finansowy/przychody

operacyjne,

Wskaźniki marży

13

4.2.2. WSKAŹNIKI – C.D.

Wskaźniki obciążenia

wyniku

obciążenie rezerwami

(=(odpisy na rezerwy –

rozwiązania rezerw)/wynik

działalności bankowej) –

UWAGA! obciążenie

występuje, gdy saldo rezerw

jest dodatnie, tzn.

utworzona rezerwa jest

wyższa niż rozwiązana.

obciążenie kosztami

działalności (= koszty

działania/wynik działalności

bankowej)

aktywa/liczba etatów;

wynik/liczba etatów

2012; dr M.Olszak

Wskaźniki efektywności

zatrudnienia

14

4.2.3. WSK WYPŁACALNOŚCI I

PŁYNNOŚCI

2.

Współczynnik wypłacalności banku

Wskaźniki płynności finansowej banku (absolutne i

względne; kontraktowe i urealnione; luka

finansowania)

2012; dr M.Olszak

1.

15

4.2.4. WSKAŹNIKI JAKOŚCI AKTYWÓW

2012; dr M.Olszak

jakość należności = należności zagrożone/należności

brutto

wskaźnik aktywów pracujących = aktywa

pracujące/aktywa ogółem

UWAGA!!! Aktywa pracujące są to aktywa, które generują

dla banku przychody, a więc aktywa netto z wyłączeniem

gotówki i jej substytutów, należności zagrożonych, a

także rzeczowego majątku trwałego, wartości

niematerialnych i prawnych oraz pozycji „inne aktywa”

16

4.2.5. WSKAŹNIKI GIEŁDOWE

P/E wskazuje ile razy cena giełdowa akcji przekracza zysk

przypadający na jedną akcję, czy akcje są drogi czy tanie –

porównać należy z innymi bankami giełdowymi

P/BV wskazuje ile razy cena giełdowa przekracza wartość

księgową przypadającą na jedną akcję, czyli wartość

kapitałów własnych

DY określa efektywność zakupu akcji pod kątem dywidendy.

2012; dr M.Olszak

Do oszacowania ich wartości konieczne jest posiadanie danych

dotyczących kursu akcji na giełdzie.

- cena do zysku P/E = cena giełdowa/zysk na jedną akcję

- cena do wartości księgowej P/BV = cena giełdowa/ wartość

księgowa na jedną akcję

- stopa dywidendy DY = dywidenda na akcję/cena giełdowa

17

4.3. DEKOMPOZYCJA WSKAŹNIKÓW

Pozwala określić przyczyny zmian wartości wskaźnika

głównego

Przykład – piramida Du Ponta. Rozkład wskaźnika ROE na

inne wskaźniki

2012; dr M.Olszak

ROE = ROA * EM

ROA = PM * AU

ROE = PM * AU * EM

18

4.3.1. DEKOMPOZYCJA DU PONTA:

EM-AKTYWA/KAPITAŁY

PM – ZYSK /

PRZYCHODY

OPERACYJNE;

AU- PRZYCHODY

OPERACYJNE/AKTYWA

PM

ROA

X

X

AU

EM

2012; dr M.Olszak

ROE

ROE- ZYSK/KAPITAŁY

19

WSKAŹNIKI RACHUNKU ZYSKÓW I STRAT

Nazwa wskaźnika

Struktura wskaźnika

dochody nieodsetkowe

Udział dochodów

nieodsetkowych

Udział kosztów

Udział kosztów pracowniczych

Efektywna stopa podatkowa

Rentowność

wynik na działalności bankowej

koszty funkcjonowania banku

(bez odsetkowych i prowizyjnych)

dochody ogółem

koszty wynagrodzeń wraz z

narzutami

dochody ogółem

podatek dochodowy zapłacony

zysk brutto

zysk netto

dochody ogółem

WSKAŹNIKI BILANSOWE

Nazwa wskaźnika

Struktura wskaźnika

aktywa pracujące

Jakość aktywów

wartość aktywów brutto ogółem

kredyty trudne (PS, W, S)

Jakość portfela kredytowego

kredyty brutto ogółem

wynik na działalności bankowej

Marża na aktywach ogółem

wartość aktywów ogółem

Marża na kredytach

średnia ważona cena kredytów cena pieniądza na rynku

międzybankowym

WSKAŹNIKI BILANSOWE

Nazwa wskaźnika

Marża na depozytach

Struktura wskaźnika

cena pieniądza na rynku

międzybankowym – ważony koszt

depozytu

aktywa netto

Dźwignia finansowa

kapitały właścicielskie

zysk netto

ROA

wartość aktywów netto

zysk netto

ROE

kapitał właścicielski

liczba akcji

Zysk na akcję (EPS)

zysk netto

DZIĘKUJĘ ZA UWAGĘ

Dr Małgorzata Olszak