FINANSE MENEDŻERSKIE

Prof. dr hab. Sławomir I. Bukowski

1

WPROWADZENIE DO

FINANSOW

MENEDŻERSKICH

2

Finanse i zarządzanie finansami wprowadzenie

System wolnej przedsiębiorczości

Mechanizm rynkowy jest formą organizacji gospodarki, w

której indywidualni konsumenci i indywidualne

przedsiębiorstwa za pośrednictwem rynków

współdziałają w procesie rozwiązywania trzech głównych

problemów ekonomicznych. Owe problemy można

sprowadzić do następujących pytań:

• Co i w jakiej ilości produkować ?

• Jak produkować ?

• Dla kogo produkować ?

3

Finanse i zarządzanie finansami wprowadzenie

Gwarancją funkcjonowania mechanizmu

rynkowego i opartego na nim systemu

wolnej przedsiębiorczości jest względna

wolność wyboru dokonywanego przez

konsumenta i producenta (dostawcę) oraz

wolność zawierania transakcji

gospodarczych.

4

Finanse i zarządzanie finansami wprowadzenie

W tym systemie zachodzi swoista gra

między instytucjami publicznymi a

przedsiębiorstwami. Pierwsze starają się

rozszerzać zakres regulacji, te drugie zaś

bronią się przed tym, działając tak, aby

zminimalizować negatywne skutki regulacji

publicznej dla realizacji swojego

długofalowego celu uwarunkowanego

specyfiką systemu rynkowego oraz

implikowanego przez prywatną własność.

5

Finanse i zarządzanie finansami wprowadzenie

Cel główny przedsiębiorstwa. Własność

prywatna a efektywność

• Przedsiębiorstwa realizują różne cele o różnych

horyzontach czasowych.

• Można tu wyróżnić m.in.: maksymalizację zysku

(stopy zysku), maksymalizację sprzedaży,

wzrost udziału w rynku, przetrwanie, utrzymanie

istniejącego stanu zatrudnienia.

• Cele te są jednak celami krótkiego okresu.

6

Finanse i zarządzanie finansami wprowadzenie

Cel główny przedsiębiorstwa, to cel długofalowy,

integrujący działania właścicieli i zarządu firmy,

cel wynikający z „logiki„ systemu rynkowego i tak

ważnej determinanty, jaką jest prywatna

własność kapitału. Własność prywatna dominuje

w sprawnie funkcjonującej gospodarce

rynkowej, generując bodźce do efektywnego

gospodarowania zawsze ograniczonymi

zasobami, którymi dysponuje przedsiębiorstwo.

7

Finanse i zarządzanie finansami wprowadzenie

Głównym długofalowym celem

przedsiębiorstwa w gospodarce

rynkowej jest maksymalizacja wartości

majątku właściciela przedsiębiorstwa,

co w praktyce sprowadza się do

maksymalizacji wartości firmy.

Znajduje to wyraz w maksymalizacji

rynkowej ceny akcji (udziałów) w

przypadku spółek prawa handlowego.

8

Finanse i zarządzanie finansami wprowadzenie

Zgodnie z powyższym celem zarząd firmy musi

poszukiwać takiej kombinacji poziomu

akceptowanego ryzyka i oczekiwanych zysków,

która maksymalizowałaby wartość firmy. Wobec

powyższego maksymalizacja zysku jest celem

krótkoterminowym, instrumentalnym w stosunku

do celu głównego.

9

Finanse i zarządzanie finansami wprowadzenie

Jedną z determinant celu głównego

przedsiębiorstwa jest prywatna własność,

która określa efektywność działalności

gospodarczej. Związek między własnością

prywatną a efektywnością nie ma

charakteru bezpośredniego i nie jest

widoczny w krótkim okresie.

10

Finanse i zarządzanie finansami wprowadzenie

Teoretycznie wydawałoby się ,że dobrze

zarządzane i zorganizowane nowoczesne

przedsiębiorstwo państwowe może równie

dobrze funkcjonować jak przedsiębiorstwo

prywatne i osiągać porównywalną lub

wyższą efektywność.

11

Finanse i zarządzanie finansami wprowadzenie

Jednakże, jeśli spojrzymy szerzej na tę kwestię i z punktu widzenia długiego

okresu, to nasuną się następujące wnioski:

• - Po pierwsze, w przedsiębiorstwie państwowym nie ma wyraźnie

określonego właściciela, a wykonującym bezpośrednio lub pośrednio

funkcje władcze w stosunku do przedsiębiorstwa i jego zarządu jest

urzędnik państwowy, który bez względu na pozycje hierarchiczną nie

ponosi odpowiedzialności majątkowej w takim stopniu jak prywatny

właściciel (właściciele).

• - Po drugie, przedsiębiorstwo państwowe w każdym systemie politycznym

jest narażone na negatywną selekcję personelu kierowniczego oraz

członków rad nadzorczych; Są oni nader często desygnowani na

stanowiska w zarządach i radach nadzorczych z tzw. klucza politycznego, a

nie dobierani wg kryteriów kwalifikacji zawodowych i profesjonalizmu.

• - Po trzecie, państwowa forma przedsiębiorstwa sprzyja wzmacnianiu się

roszczeniowych postaw związków zawodowych, których działania

dezorganizują działalność gospodarczą, uniemożliwiają zarządzanie i

racjonalne podejmowanie decyzji ekonomicznych,

a często w konsekwencji destrukcyjnych działań prowadzą do bankructwa

przedsiębiorstwa.

12

Finanse i zarządzanie finansami wprowadzenie

Powyższe czynniki wywierają negatywny wpływ

na jakość zarządzania przedsiębiorstwem, a co

za tym idzie na osiąganie zadowalających

wyników finansowych. Brakuje silnej presji

wymuszającej efektywność gospodarowania.

Jednocześnie istnieją silne bariery natury

instytucjonalno-społecznej oraz polityczne, które

w wielu przypadkach hamują wręcz proces

koniecznych dostosowań przedsiębiorstw

państwowych do zmieniających się warunków

otoczenia rynkowego.

13

Finanse i zarządzanie finansami wprowadzenie

W przypadku firm prywatnych jest określony właściciel lub

anonimowi właściciele (akcjonariusze).

Relacje między nimi a przedsiębiorstwem i jego organami

kierowniczymi są oparte na rachunku ekonomicznym.

Każdy właściciel jest inwestorem, lokującym swój kapitał w celu jego

pomnożenia. Stwarza to silną presję na zarządzających firmą,

których kariera zawodowa w znacznej mierze zależy od akceptacji

ich działań przez właścicieli.

Nawet w korporacjach o znacznym rozproszeniu akcji, gdzie sami

zarządzający są znaczącymi akcjonariuszami, istnieją bodźce do

skutecznego i efektywnego zarządu.

14

Finanse i zarządzanie finansami wprowadzenie

Rynek wywiera presję na wzrost wartości firmy,

i wzrost wartości firmy jest kryterium oceny

skuteczności pracy zawodowych menedżerów i

ich profesjonalizmu. Funkcjonują oni na

określonym rynku pracy, gdzie z jednej strony

występują firmy reprezentowane przez organy

nadzorcze, z drugiej zaś menedżerowie

oferujący swoje kwalifikacje i doświadczenie.

Tak więc w długim okresie przedsiębiorstwo

prywatne jest

z pewnością bardziej efektywne od

państwowego.

15

Finanse i zarządzanie finansami wprowadzenie

Dwa warunki efektywności gospodarowania

w skali mikroekonomicznej:

• Własność prywatna (konieczny)

• Konkurencja (wystarczający)

16

Finanse i zarządzanie finansami wprowadzenie

Finanse koncentrują się na zagadnieniach szacowania i

pozyskiwania aktywów produkcyjnych, zdobywania

funduszów i wydatkowania zysków.

W obrębie finansów można wyodrębnić następujące

wzajemnie powiązane ze sobą obszary:

• rynki pieniężne i finansowe, które obejmują wiele

zagadnień poruszanych w makroekonomii;

• inwestowanie, które koncentruje się na decyzjach

poszczególnych osób i instytucji finansowych,

dotyczących wyboru papierów wartościowych, mogących

tworzyć portfel inwestycyjny;

• zarządzanie finansami (zwane również „finansami

przedsiębiorstwa”), które dotyczy zarządzania firmą.

17

Finanse i zarządzanie finansami wprowadzenie

Zarządzanie finansami obejmuje

pozyskiwanie i wykorzystywanie

funduszów w celu maksymalizacji

efektywności i wartości

przedsiębiorstwa.

18

Finanse i zarządzanie finansami - wprowadzenie

Zarządzanie finansami przedsiębiorstwa

Pozyskiwanie źródeł finansowania

(Kapitałów własnych i obcych)

Lokowanie kapitałów w składnikach

majątkowych

w celu

Maksymalizowania korzyści udziałowców

przez

Maksymalizowanie

zyskowności kapitałów

własnych

Optymalizowanie

nadwyżki finansowej

Przy przestrzeganiu rozsądnego ryzyka finansowego

19

Finanse i zarządzanie finansami wprowadzenie

Funkcje zarządzania finansami

W przedsiębiorstwie można wyodrębnić następujące obszary

działania:

–

produkcja;

–

badania i rozwój;

–

marketing;

–

księgowość;

–

finanse;

Kierowanie przedsiębiorstwem jest procesem

planowania, organizowania, przewodzenia,

kontrolowania działalności we wszystkich wyżej

wymienionych obszarach oraz wykorzystania

wszystkich zasobów, jakimi dysponuje

przedsiębiorstwo dla osiągnięcia ustalonych celów.

20

Finanse i zarządzanie finansami wprowadzenie

Zarządzanie finansami jest integralną częścią procesu

kierowania przedsiębiorstwem jako całością i jego

funkcje obejmują:

• określenie spodziewanych kosztów i korzyści wynikających z

różnych form zaangażowania środków finansowych

przedsiębiorstwa, tak w wymiarze krótko- , jak i

długookresowym;

• alokację środków oraz określenie jej kosztów (wybór

przedsięwzięcia inwestycyjnego);

• wybór źródeł finansowania i sposobów wykorzystania

dostępnych środków zgodnie z celami przedsiębiorstwa;

• szacowanie i ocenę przychodów oraz związanego z ich

uzyskaniem ryzyka w działalności przedsiębiorstwa.

• Kilkakrotnie posłużono się powyżej terminem „inwestycje”,

„inwestowanie”. Niezbędne jest sprecyzowanie, co rozumiemy

pod tymi terminami.

21

Finanse i zarządzanie finansami wprowadzenie

Inwestycją jest każde zastosowanie kapitału w celu

jego powiększenia. Inwestowanie jest przede

wszystkim zagadnieniem z zakresu zarządzania

finansami. Wymaga ono przeprowadzenia dokładnych

studiów i rachunku ekonomicznego, które pozwolą dać

odpowiedź na kluczowe pytania:

• kiedy inwestować?

• w co zainwestować?

• ile zainwestować ?

• jaki powinien być rozkład nakładów inwestycyjnych w

czasie?

•

22

Finanse i zarządzanie finansami - wprowadzenie

Zysk netto i nadwyżka finansowa

Przychody z działalności

300

Koszty 200

[w tym amortyzacja 60]

Zysk

100

operacyjny

Zapłacone 20

odsetki

Zysk

brutto

80

Podatek

30

dochodowy

Zysk

netto

Nadwyżka

finansowa

Cash flow

50

Dywidendy 15

Wzrost kapitału 35

NADWYŻKA FINANSOWA (cash flow) =

ZYSK NETTO + AMORTYZACJA

23

Finanse i zarządzanie finansami - wprowadzenie

•

•

Otoczenie i warunki działania przedsiębiorstwa

Czynniki wewnętrzne

–

–

–

–

•

•

•

•

•

branża,

rentowność,

koszt kapitału własnego,

dostępność do źródeł finansowania.

Czynniki zewnętrzne

ekonomiczne,

prawne,

polityczne,

międzynarodowe

24

Finanse i zarządzanie finansami wprowadzenie

Rola menedżera finansowego w

przedsiębiorstwie:

• organizuje i nadzoruje obieg informacji

wewnętrznej, umożliwiającej kontrolę operacji

finansowych,

• przedkłada zarządowi informacje o sytuacji

firmy,

• decyduje o pozyskaniu kapitałów zewnętrznych,

• utrzymuje kontakty z wierzycielami, dłużnikami,

urzędami skarbowymi.

25

Finanse i zarządzanie finansami wprowadzenie

Rodzaje decyzji finansowych

w przedsiębiorstwie:

• operacyjne,

• inwestycyjne,

• finansowe,

• dywidendowe.

26

Finanse i zarządzanie finansami wprowadzenie

Uwarunkowania zewnętrzne decyzji

finansowych przedsiębiorstwa

Koniunktura gospodarcza

Decyzje finansowe

przedsiębiorstwa

Inflacja

Polityka

kursowa

Polityka

fiskalna

Polityka

monetarna

27

ANALIZA FINANSOWA

28

ANALIZA FINANSOWA

•

•

Analiza działalności gospodarczej

przedsiębiorstwa obejmuje

Analizę otoczenia przedsiębiorstwa:

–

–

–

•

•

•

ocena warunków społecznych

prawnych,

analiza rynku,

analiza konkurencji.

i

Analizę ekonomiczną:

analiza finansowa,

analiza techniczno – ekonomiczna.

29

ANALIZA FINANSOWA

Sposoby analizy finansowej

• Analiza strukturalna

• Analiza porównawcza

• Analiza wskaźnikowa

30

ANALIZA FINANSOWA

Rodzaje analiz finansowych

•

Z punktu widzenia przeznaczenia:

–

–

•

analiza zewnętrzna,

analiza wewnętrzna.

Według kryterium czasu:

–

–

–

•

analiza retrospektywna (ex-post),

analiza bieżąca,

analiza prospektywna (ex-ante).

Z punktu widzenia przyjętej metody badań:

–

–

–

•

analiza funkcjonalna (problemowa),

analiza kompleksowa,

analiza decyzyjna.

Z uwagi na stopnie szczegółowości:

–

–

analiza ogólna,

analiza szczegółowa.

31

ANALIZA FINANSOWA

Podstawowe metody analizy finansowej

• Analiza jakościowa (opisowa)

• Analiza ilościowa

• Metody deterministyczne

• Metody stochastyczne

32

ANALIZA FINANSOWA

Podstawowe elementy sprawozdania

finansowego:

• bilans,

• rachunek zysków i strat,

• rachunek przepływu środków

pieniężnych,

• informacja dodatkowa.

33

Schemat bilansu

Aktywa

trwałe

Środki obrotowe

Zapasy

Kapitały

własne

Zobowiązania

długoterminowe

Kapitały stałe

BILANS

Zobowiązania

bieżące

Należności

Gotówka

Zysk (+)

Strata (-)

AKTYWA + PASYWA

34

ANALIZA FINANSOWA

•

•

Analiza bilansu

Wstępna

– porównawcza (pozioma)

– analiza struktury (pionowa)

•

Wskaźnikowa

35

ANALIZA FINANSOWA

•

•

•

Dwie podstawowe zasady

finansowania

Złota reguła bilansowa

Złota reguła finansowania

(złota reguła bankowa)

36

Rachunek zysków i strat

Przychody ze sprzedaży towarów, produktów i materiałów

- Koszty sprzedanych towarów, produktów i materiałów

= Zysk (strata) brutto ze sprzedaży

- Koszty sprzedaży

- Koszty ogólnego zarządu

= Zysk (strata) ze sprzedaży

+ Pozostałe przychody operacyjne

- Pozostałe koszty operacyjne

= Zysk (strata) z działalności operacyjnej

+ Przychody finansowe

- Koszty finansowe

= Zysk (strata) z działalności gospodarczej

- Wynik zdarzeń nadzwyczajnych

= Zysk (strata) brutto

- Podatek dochodowy

- Obowiązkowe obciążenia wyniku finansowego

= Zysk (strata) netto

37

Przepływy finansowe – różnica między

bilansem a rachunkiem zysków i strat

• narzędziem służącym ocenie zdolności przedsiębiorstwa do

utrzymania płynności finansowej są sprawozdania z przepływów

finansowych: kapitałowych (funds flow) i pieniężnych (cash flow)

Źródło: M.Sierpińska, D.Wędzki. „Zarządzanie płynnością finansową w

przedsiębiorstwie”.

Warszawa 1998.

PWN,

38

ANALIZA FINANSOWA

Rachunek z przepływów środków

pieniężnych

• Jest cennym źródłem informacji o sytuacji

finansowej przedsiębiorstwa, których nie

mogą dostarczyć bilans czy rachunek

zysków i strat, z uwagi na fakt, że

sporządzane są wyłącznie metodą

memoriałową.

39

Uproszczony rachunek przepływów pieniężnych

Przepływy pieniężne netto z działalności operacyjnej

+ Przepływy pieniężne netto z działalności inwestycyjnej

+ Przepływy pieniężne netto z działalności finansowej

= Zmiana stanu środków pieniężnych netto

+ Środki pieniężne na początek roku obrotowego

= Środki pieniężne na koniec roku obrotowego

40

Przepływy pieniężne ujmowane są w trzech obszarach

1. Działalności operacyjnej

Wpływy

■ ze sprzedaży

■ inne wpływy

z działalności operacyjnej

Wydatki

■ dostawy i usługi

■ wynagrodzenia netto

■ ubezpieczenia

społeczne i zdrowotne

oraz inne świadczenia

■ podatki i opłaty oraz

inne koszty operacyjne

41

1. Działalności inwestycyjnej

Wpływy

■ zbycie wartości

niematerialnych

i prawnych oraz

rzeczowych aktywów

trwałych

■ zbycie inwestycji

i wpływy z aktywów

finansowych

■ inne wpływy

inwestycyjne

Wydatki

■ nabycie wartości

niematerialnych

i prawnych oraz

rzeczowych aktywów

trwałych

■ inwestycje

w nieruchomości

oraz wartości

niematerialne i prawne

■ na aktywa finansowe

oraz inne wydatki

inwestycyjne

42

1. Działalności finansowej

Wpływy

■ Wpływy netto z

wydania udziałów (emisji

akcji) i innych

instrumentów

kapitałowych

■ Kredyty i pożyczki

■ Emisja dłużnych

papierów wartościowych i

inne finansowe

Wydatki

■ Nabycie udziałów

(akcji własnych),

dywidendy i inne wydatki

na rzecz właścicieli

■ Spłaty kredytów

i pożyczek

■ Wykup papierów

dłużnych, inne

zobowiązania finansowe,

płatności zobowiązań

z tytułu leasingu

finansowego, odsetki

43

ANALIZA FINANSOWA

Sprawozdania finansowe powinna cechować:

• rzeczowość,

• zrozumiałość,

• wiarygodność,

• kompletność,

• sprawdzalność,

• obiektywizm,

• prawidłowość,

• porównywalność,

• aktualność.

44

ANALIZA FINANSOWA

•

•

•

•

Analiza wskaźnikowa obejmuje:

rentowność,

płynność finansową,

zdolność przedsiębiorstwa do obsługi

zadłużenia,

• sprawność działania,

• wskaźniki rynku kapitałowego.

45

ANALIZA FINANSOWA

O czym mówią wskaźniki?

• Wskaźniki płynności – o stopniu wypłacalności

przedsiębiorstwa i jego zdolności do terminowego

regulowania bieżących zobowiązań

• Wskaźniki zadłużenia – jaka część majątku firmy

finansowana jest z kapitałów obcych

a jaka z

kapitałów własnych

• Wskaźniki obrotowości – jak efektywnie

wykorzystywany jest majątek firmy

• Wskaźniki rentowności – jaka część zainwestowanego

kapitału przez właścicieli może zostać wypłacona w

postaci dywidendy

46

ZESTAWIENIE WSKAŹNIKÓW ANALITYCZNYCH

Nazwa wskaźnika

Metoda kalkulacji

Treść wskaźnika

Wskaźniki zyskowności

Zyskowność sprzedaży

Zyskowność ogółem

majątku

Zyskowność kapitałów

własnych

Dźwignia finansowa

zysk netto

sprzedaż netto

zysk netto

majątek ogółem

zysk netto

kapitały w łasne

Zyskowność własnych kapitałów minus

skorygowana zyskowność majątku

Marża zysku na sprzedaży

Efektywność wykorzystania

majątku

Stopa zyskowności

zainwestowanych w firmie

kapitałów własnych

Efektywność wykorzystywanych

kapitałów obcych

47

Nazwa wskaźnika

Treść wskaźnika

Metoda kalkulacji

Wskaźniki bieżącej płynności finansowej

Bieżąca płynność

środki obrotowe ogółem

zobowiazan ia bieżące

Szybkość spłaty

zobowiązań

płynne środki obrotowe

zobowiazan ia bieżące

Możliwość spłacenia zobowiązań

krótkoterminowych środkami

obrotowymi

Zdolność do szybkiego

uregulowania krótkoterminowych

zobowiązań

Obrót należnościami

sprzedaż netto

przeciętny stan należności

Ilość cykli obrotu należnościami

w ciągu okresu

Cykl inkasa należności w

dniach

liczba dni w okresie

obrót należności ami

Cykl spłaty zobowiązań

krótkoterminowych

przeciętny stan zobowiazań krótotermi nowych

sprzedaż netto : 365

Obrót zapasami

Stan zapasów w dniach

sprzedaż netto

przeciętny stan zapasów

liczba dni w okresie

obrót zapasami

Kredytowanie odbiorców

mierzone liczbą dni przeciętnie

niezbędnych na inkaso należności

Okres spłaty zobowiązań

krótkoterminowych przychodami

ze sprzedaży

Ilość cykli obrotu zapasami

w ciągu okresu

Liczba dni potrzebna na jeden

cykl obrotu zapasami

48

Nazwa wskaźnika

Metoda kalkulacji

Treść wskaźnika

Wskaźniki zdolności do obsługi zadłużenia

Pokrycie odsetek zyskiem

Obciążenie majątku

zobowiązaniami

Pokrycie majątku

kapitałami własnymi

Relacja zobowiązań do

kapitałów własnych

Pokrycie zobowiązań

nadwyżką finansową

zysk brutto płacone odsetki

odsetki

zobowiązani a ogółem

majątek ogółem

Zdolność do obsługi

długookresowych pożyczek

Stopień pokrycia majątku

kapitałami obcymi

kapitały wł asne rezerwy

majątek ogółem

Stopień pokrycia majątku

kapitałami własnymi

zobowiazani a

kapitały w łasne rezerwy

Stopień ryzyka finansowego

kredytodawców

Zdolność do pełnej spłaty

zobowiązań z nadwyżki

finansowej

nadwyżka finansowa

zobowiązan ia

49

Nazwa wskaźnika

Metoda kalkulacji

Treść wskaźnika

Wskaźniki rynku kapitałowego

Zysk na 1 akcję

sprzedaż netto

ogólna liczba emitowanyc h akcji

Relacja ceny do zysku na 1

akcję

cena rynkowa 1 akcji

zysk netto na 1 akcję

Stopa dywidendy

dywidenda na 1 akcję

cena rynkowa 1 akcji

Stopa wypłat dywidendy

dywidenda na 1 akcję

zysk netto na 1 akcję

Marża zysku przypadająca

na 1 akcję

Cena, jaką trzeba zapłacić

za jednostkę zysku przy kupnie

akcji

Skala korzyści udziałowców

w stosunku do ceny rynkowej

akcji

Skłonność spółki do

przeznaczenia zysku na

dywidendy

50

MODEL DU PONTA

• Model Du Ponta bazuje na wybranych

pozycjach bilansu oraz rachunku zysków i

strat oraz pokazuje zależności

przyczynowo-skutkowe, jakie zachodzą

pomiędzy najbardziej ogólnymi

(syntetycznymi) wskaźnikami, takimi jak

ROE czy ROA, i wskaźnikami

występującymi na niższych poziomach

piramidy

51

MODEL DU PONTA

• Model opiera się na rozłożeniu informacji zawartych w

najbardziej syntetycznych wskaźnikach na czynniki

proste, o niższym stopniu ogólności. Przyjmuje się, że

piramida Du Ponta może służyć zarówno jako narzędzie

diagnostyczne, gdy chodzi o przeszłość, jak i jako

narzędzie planistyczne w odniesieniu do przyszłości.

Równocześnie sam proces analizy czy symulacji można

przeprowadzać "oddolnie" lub "odgórnie".

52

MODEL DU PONTA

Przykład modelu wskaźników

Działalność firmy "X" w analizowanym okresie

charakteryzowała się następującymi wielkościami:

przychody ze sprzedaży - 100 000 zł, koszty operacyjne

- 85 000 zł, wskaźnik zadłużenia aktywów - 49,62%,

stopa oprocentowania zobowiązań - 13%, wskaźnik

obrotu aktywami - 1,5. Obliczmy stopę zwrotu z kapitału

własnego ROE oraz pozostałe parametry piramidy Du

Ponta, przy stopie podatku dochodowego równej 19%.

53

MODEL DU PONTA

Tabela przedstawia schemat Du Ponta oraz wyliczenia do

przykładu.

gdzie:

• ROE - rentowność kapitału własnego (ang. return on

equity),

• ROA - rentowność aktywów (ang. return on assets),

• TA/E - mnożnik kapitału własnego (ang. total assets to

equity),

54

MODEL DU PONTA

• ROS - rentowność netto sprzedaży (ang.

return on sales),

• TAT - efektywność wykorzystania

aktywów, inaczej rotacja aktywów (ang.

total asset turnover),

• WZA - wskaźnik zadłużenia aktywów.

55

56

ANALIZA DYSKRYMINACYJNA (1)

1. Model Altmana I

X1

kapital obrotowy

aktywa ogolem

skumulowan y zysk zatrzymany

aktywa ogolem

wynik operacyjny

X3

aktywa ogolem

X2

X4

rynkowa wartosc kapitalu w lasnego

ksiegowa wartosc zobowiazan

X5

przychody ze sprzedazy

aktywa ogolem

Z I 1,2X1 1,4X 2 3,3X 3 0,6X 4 0,999X 5

Z I 1,81 - wysokie prawdopodobienstwo bankructwa

1,81 Z I 2,99 - szara strefa, nieokreslo ny stan kondycji firmy

Z I 2,99 niskie prawdopodobienstwo niewyplaca lnosci

ANALIZA DYSKRYMINACYJNA (2)

2. Model Altmana II

X '4

ksiegowa wartosc kapitalu w lasnego

ksiegowa wartosc zobowiazan

Z II 0,717X1 0,847X 2 3,107X 3 0,42X '4 0,998X 5

Z II 1,2 - wysokie prawdopodobienstwo bankructwa

1,2 Z II 2,9 - szara strefa, nieokreslo ny stan kondycji firmy

Z II 2,9 niskie prawdopodobienstwo niewyplaca lnosci

ANALIZA DYSKRYMINACYJNA (3)

3. Model Altmana III

Z III 6,56X1 3,26X 2 6,72X 3 1,05X 4

Z III 1,1 - wysokie prawdopodo bienstwo bankructwa

1,1 Z III 2,6 - szara strefa, nieokreslo ny stan kondycji firmy

Z III 2,6 niskie prawdopodo bienstwo niewyplaca lnosci

ANALIZA DYSKRYMINACYJNA (4)

4. Model E. Mączyńskiej

wynik brutto amortyzacj a

zobowiazan ia ogolem

aktywa ogolem

X2

zobowiazan ia ogolem

wynik brutto

X3

aktywa ogolem

X1

X4

wynik brutto

przychody ze sprzedazy

zapasy

przychody ze sprzedazy

przychody ze sprzedazy

X6

aktywa ogolem

X5

S 1,5X1 0,08X 2 10X 3 5X 4 0,3X 5 0,1X 6

S 0 - wysokie zagrozenie upadloscia

0 S 1 - przedsiebi orstwo slabe

1 S 2 przedsiebi orstwo dobre

S 2 - przedsiebi orstwo o niskim prawdopodo bienstwie upadlosci

ANALIZA DYSKRYMINACYJNA (5)

5. Model A. Hołdy (1993-1996)

aktywa obrotowe

zobowiazan ia krotkoterm inowe

zobowiazan ia ogolem

X2

aktywa ogolem

wynik netto

X3

aktywa ogolem

zobowiazan ia krotkoterm inowe

X4

koszty dzialalnos ci operacyjne j

X1

X5

przychody ze sprzedazy

aktywa ogolem

Z H 0,605 0,681X1 0,0196X 2 0,00969X 3 0,000672X 4 0,157X 5

Z H 0 - wysokie prawdopodo bienstwo bankructwa

Z H 0 niskie prawdopodo bienstwo niewyplaca lnosci

Grupa niezagrożona upadłością

- 95,0%

Grupa zagrożona upadłością

- 90,0%

Łącznie

- 92,5%

ANALIZA DYSKRYMINACYJNA (6)

6. Model J. Gajdki, D.Stosa (I) – 1994-1995

X1 = przychody ze sprzedaży/aktywa;

X2 = (zobowiązania krótkoterminowe/koszt wytworzonej produkcji

sprzedanej) * 360 dni;

X3 = zysk netto/aktywa;

X4 = zysk brutto ze sprzedaży/przychody netto ze sprzedaży;

X5 = zobowiązania ogółem/aktywa ogółem;

Z = 0,7732059 - 0,0856425X1 + 0,0007747X2 + 0,9220985X3 + 0,6535995X4 - 0,594687

Z > 0,45 - brak zagrożenia upadłością

Skuteczność modelu - łącznie

- 93%

ANALIZA DYSKRYMINACYJNA (7)

7. Model J. Gajdki, D.Stosa (II) - 1997

X1 - średnia wartość zobowiązań; krótkoterminowych / koszt

wytworzenia produkcji sprzedanej * 360 dni;

X2 - zysk netto / średnia wartość aktywów w roku;

X3 - zysk brutto / przychody netto ze sprzedaży;

X4 - aktywa ogółem / zobowiązania ogółem;

Z = - 0,3342 - 0,000500X1 + 2,055200X2 + 1,726000X3 +

0,115500X4

Z > 0 brak zagrożenia upadłością

Grupa niezagrożona upadłością

- 100%

Grupa zagrożona upadłością

- 100%

Łącznie

- 100%

ANALIZA DYSKRYMINACYJNA (9)

8. Model E.Mączyńskiej i M.Zawadzkiego (model G) –

1997-2001

X1 - wynik operacyjny / aktywów;

X2 - kapitał własny / aktywa;

X3 – (wynik finansowy netto + amortyzacja) / zobowiązania ogółem;

X4 - aktywa obrotowe / zobowiązania krótkoterminowe;

Z =9,498X1 + 3,566X2 + 2,903X3 + 0,452X4 - 1,498

Z > 0 brak zagrożenia upadłością

Grupa niezagrożona upadłością - 95,5%

Grupa zagrożona upadłością

- 81,3%

Łącznie

- 88,4%

PLANOWANIE FINANSOWE

65

Planowanie finansowe

Planowanie finansowe umożliwia:

• podejmowanie trafnych decyzji

gospodarczych sprzyjających wzrostowi

wartości firmy,

• właściwe kojarzenie skutków bieżących

i perspektywicznych decyzji finansowych,

• przewidywanie skali i skutków ryzyka

finansowego oraz podjęcie działań

zaradczych.

66

Planowanie finansowe

Prognozowanie

• przewidywanie rozwoju sytuacji i

wynikających z tego skutków

Planowanie

• wyznacza cele oraz metody i środki

służące realizacji tych celów

67

Proces zarządzania

1. Planowanie (start)

Informacje

zwrotne

(feetback)

5.

Kontrola

4.

Dowodzenie

i oddziaływanie

interpersonalne

2.

Organizowanie

3.

Zatrudnianie

i zarządzanie

kadrami

68

Planowanie finansowe

Czynniki warunkujące proces planowania

finansowego:

• branża i specyfika rynku, na którym działa

jednostka gospodarcza,

• horyzont czasowy obejmowany

planowaniem finansowym.

69

Planowanie finansowe

Ze względu na horyzont czasowy

planowanie finansowe można podzielić

na:

• długookresowe (strategiczne,

korporacyjne),

• krótkookresowe.

70

Planowanie finansowe

Ze względu na kierunek w strukturze

organizacyjnej, wzdłuż którego

przebiega proces planowania wyróżnia

się planowanie:

• odgórne,

• oddolne.

71

Planowanie finansowe

Czynniki warunkujące sposób przygotowania

planu finansowego:

• charakter formalno-prawny przedsiębiorstwa,

• otoczenie rynkowe w branży przedsiębiorstwa,

• cel, dla którego sporządza się plan finansowy,

• podejście wynikające z ogólnej kultury jednostki.

72

Planowanie finansowe

Metody planowania finansowego:

• Ze względu na przyjęty horyzont

czasowy:

– planowanie na stały, ściśle określony okres,

– planowanie kroczące

•

Ze względu na sposób opracowania

planu:

– planowanie przyrostowe,

– planowanie „od zera”

73

Planowanie finansowe

Podejmowanie decyzji wymaga stosowania

odpowiednich narzędzi ekonomicznych,

a w szczególności:

• analizy sytuacji finansowej, umożliwiającej

ocenę zgodności przebiegu operacji

finansowych w stosunku do założeń,

• planowania finansowego, będącego

narzędziem sterowania procesami

74

Cele firmy w budowie planu finansowego

Cele

Wybory

produkt-rynek

Popyt

Sprzedaż

Planowane

inwestycje

Przyszła

konkurencja

Zapotrzebowanie na

dodatkowe

fundusze

Dostępne źródła

finansowania

Plan finansowy

75

Planowanie finansowe

Elementy składowe planu finansowego

• Preliminarz obrotów gotówkowych

(zwany również kasowym),

• Preliminarz zysków i strat

(wyników finansowych),

• Planowany bilans majątkowy,

• Preliminarz przepływów pieniężnych.

76

STRATEGIA, MISJA,

CELE STRATEGICZNE

STRATEGIA

MARKETING

PLAN MARKETINGU

MARKETING-MIX

BUDŻET

MARKETINGOW

Y

PLAN

SPRZEDAŻY

PLAN

INWESTYCJI

PLAN

PLAN ZATRUDNIENIA

PRODUKCJI

PLAN FINANSOWY

WYPŁYWY ZE SPRZEDAŻY, POTRZEBY FINANSOWE

I ŹRÓDŁA FINANSOWANIA

PLAN

KOSZTÓW

PROGNOZA

RACHUNKU

WYNIKÓW

PROGNOZA

BILANSU

PROGNOZA

CASH

FLOWS

.System planów w przedsiębiorstwie

77

Planowanie finansowe

Dobór zasad amortyzacji majątku trwałego a

optymalizacja nadwyżki finansowej

• Nadwyżka finansowa – zysk netto + dokonane

w danym okresie odpisy z tytułu stopniowego

zużywania się obiektów majątku trwałego,

zaliczonych do kosztów działalności.

• Co wybrać?

– szybsze zamortyzowanie nakładów poniesionych na

majątek trwały przy niższym zysku

– wcześniejsze wykazanie wyższych zysków

i rozłożenie amortyzacji na dłuższy czas

78

Planowanie finansowe

• Metody amortyzacji

• Proporcjonalna

• Degresywna

79

Planowanie finansowe

Techniki planowania finansowego

• Tradycyjne

• Budżetowe

• Ośrodków odpowiedzialności

• Strategiczne

80

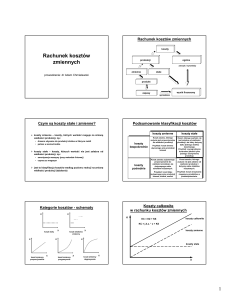

Próg rentowności (zysku)

Oznacza minimalną sumę przychodów oraz ilości produkcji, przy której następuje ich

zrównanie

z kosztami całkowitymi, zatem dopiero po przekroczeniu jej zaczyna

powstawać zysk.

81

Progi zysku – dolny i górny

82

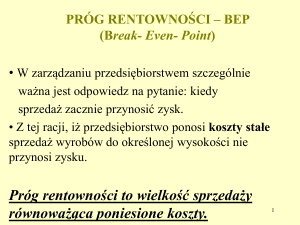

PRÓG RENTOWNOŚCI – BEP

(Break- Even- Point)

• W zarządzaniu przedsiębiorstwem szczególnie

ważna jest odpowiedz na pytanie: kiedy

sprzedaż zacznie przynosić zysk.

• Z tej racji, iż przedsiębiorstwo ponosi koszty

stałe sprzedaż wyrobów do określonej wysokości

nie przynosi zysku.

Próg rentowności to wielkość sprzedaży równoważąca

poniesione koszty.

83

GRAFICZNE UJĘCIE PROGU RENTOWNOŚCI

Koszty

Przychody

Przychody

Koszty całkowite

pole zysków

Próg rentowności

wartościowy

Pole

strat

Koszty stałe

Próg

rentowności

ilościowy

Produkcja x

Wykres -Próg rentowności

84

PRÓG RENTOWNOŚCI ILOŚCIOWY DLA

PRODUKCJI JEDNOASORTYMENTOWEJ

•Ilościowy próg rentowności, gdy:

KC = KS

wówczas w progu rentowności:

P = KS

c*X = KS

czyli ilościowy próg rentowności można

zapisać:

Xpr = KS/c

•Gdy występują koszty zmienne, wówczas próg

rentowności wynosi:

c*X = KS +kz*X

X(c-kz) = KS

Xpr = KS/(c-kz)

85

SCHEMAT RACHUNKU WYNIKÓW

Schemat rachunku wyników w oparciu o

koszty stałe i zmienne jest następujący:

Przychody

- Koszty zmienne (KZ)

= Marża brutto (MB)

- Koszty stałe (KS)

= Zysk operacyjny (Zo)

86

PRÓG RENTOWNOŚCI ILOŚCIOWY DLA

PRODUKCJI JEDNOASORTYMENTOWEJ

Z definicji progu rentowności i marży brutto

wynika, że w progu rentowności:

PC = KC

oraz

MB = KS

P-KZ = KS

X(c – kz) = KS

xpr

Ks

----c - kz

87

ILOŚCIOWY PRÓG RENTOWNOŚCI DLA PRODUKCJI

JEDNOASORTYMENTOWEJ

Próg rentowności wyraża się ilością produkcji:

xpr

Ks

----c – kz

Przykład:

x – 6.000 szt.

c – 10 zł

kz – 8 zł

KS – 10.000 zł

1.Ustal ilościowy próg rentowności.

2. Przedstaw graficznie próg rentowności w dwóch wariantach:

- na podstawie przychodów i kosztów całkowitych

- na podstawie marzy brutto i kosztów stałych

88

WARTOŚCIOWY PRÓG RENTOWNOŚCI

DLA

PRODUKCJI JEDNOASORTYMENTOWEJ

Próg rentowności wartościowy:

Ks

c * xpr -------1- kz/c

89

WSKAŹNIK POKRYCIA

• Wskaźnik pokrycia wyraża udział marży

brutto w przychodach.

• Informuje on jaka część przychodu ze

sprzedaży pozostanie po pokryciu kosztów

zmiennych na pokrycie kosztów stałych i na

zysk.

Wpo 1 kz / c lub

Wpo 1 Kz / P lub

Wpo (P – Kz) / P

90

WARTOŚCIOWY PRÓG RENTOWNOŚCI

DLA

PRODUKCJI JEDNOASORTYMENTOWEJ

Próg rentowności wartościowy:

Ks

P -------Wp

Można to też wyprowadzić z formuły:

MB = Wpo * P

Marża brutto w progu rentowności równa się kosztom stałym.

91

WSKAŹNIK PEWNOŚCI (BEZPIECZEŃSTWA)

Znając próg rentowności możemy dowiedzieć się o

ile możemy obniżyć sprzedaż nie ponosząc strat

Mówi nam o tym margines bezpieczeństwa, który

obliczamy następująco:

Mbe = Xrz - Xpr

lub w ujęciu względnym

Wpe = (Xrz – Xpr) / Xrz * 100

lub

Wpe 1 Xpr / Xrz

gdzie:

Xpr - rozmiary produkcji w progu rentowności

Xrz - rozmiary produkcji maksymalne lub normalne.

Wskaźnik ten informuje o jaki procent można zmniejszyć

maksymalne lub normalne (rzeczywiste) rozmiary

produkcji do poziomu progu rentowności.

92

PRÓG RENTOWNOŚCI PRODUKCJI

WIELOASORTYMENTOWEJ

Formuła matematyczna progu rentowności produkcji

złożonej z różnych asortymentów w ujęciu wartościowym

ma następującą postać:

PRw =

KS

- ni =1 kzi * xi

ni=1 ci * xi

Ustalona według powyższego wzoru „krytyczna”

wartość sprzedaży odnosi się jedynie do założonej

struktury produkcji. Mianownik wzoru wyraża średni

wskaźnik pokrycia dla tej struktury. Wówczas próg

rentowności można obliczyć następująco:

Prw =

KS

Wp

gdzie:

Wp – średni wskaźnik pokrycia (MB/Sprzedaż)

93

Próg rentowności dla produkcji

wieloasortymentowej

Próg rentowności dla produkcji złożonej z wielu asortymentów nie jest punktem, tak jak w przypadku produkcji jednego

rodzaju wyrobu, lecz zbiorem wielu punktów.

Zrównanie przychodów i kosztów przedsiębiorstwo może osiągnąć przy wielu różnych kombinacjach struktury

asortymentowej.

Gdy wytwarza się 2 produkty, wówczas możliwe progi rentowności wyznacza prosta, jak na poniższym rysunku, na której

znajdują się różne struktury ilościowe produkcji zapewniające znalezienie się w progu rentowności. Równanie progu

rentowności przyjmuje wówczas postać:

x1* c1 + x2* c2 = x1* kzj1 + x2* kzj2 + KS

x1 ( c1 - kzj1 ) + x2 ( c2 - kzj2 ) - KS = 0

Przykład:

Nadwyżka cenowa na produkcie K wynosi 20 zł, a na produkcie M – 30 zł. Koszty stałe w rozpatrywanym okresie 12.000 zł

Liczba M

400

`

STREFA

ZYSKU

STREFA

STRAT

Liczba K 600

94

Próg rentowności wyznaczyć można tylko dla określonej struktury asortymentowej, ponieważ zmiana tej struktury

zmienia miejsce progu.

PRÓG RENTOWNOŚCI PRODUKCJI

WIELOASORTYMENTOWEJ

• Wpływ na wielkość progu rentowności produkcji

wieloasortymentowej mają te same czynniki, które

wyznaczają próg dla produkcji jednorodnej, a więc:

-koszty

zmienne

jednostkowe

poszczególnych

asortymentów,

- ceny sprzedaży poszczególnych asortymentów,

- koszty stałe okresu.

Im większy będzie udział produkcji z wyższym

wskaźnikiem pokrycia niż przeciętny, tym szybciej

osiągnie się punkt krytyczny, to jest przy niższym

przychodzie za sprzedaży.

95

ANALIZA ZALEŻNOŚCI PRODUKCJA - KOSZTY – ZYSK

RÓWNANIE ZYSKU NA SPRZEDAŻY

Z c x kz x Ks

lub

Z (c kz) x Ks

96

ANALIZA ZALEŻNOŚCI

PRODUKCJA - KOSZTY - ZYSK

• Za pomocą prostych formuł matematycznych

istnieje możliwość ustalenia wpływu zmian

poszczególnych pojedynczych zmiennych lub

ich kombinacji na zysk lub inne zmienne

decyzyjne występujące w równaniu zysku.

• Na przykład, jak wpłynie spadek ceny na

rozmiary sprzedaży, które zapewnią

osiągnięcie planowanego zysku przy

niezmienionych kosztach.

97

Ustalanie wymaganego poziomu

danego czynnika

• Przekształcając odpowiednio równanie

zysków dowiadujemy się jak na poziom

każdego

z

czynników

wpływają

pozostałe, to znaczy jaki powinien być

poziom badanego czynnika, aby

osiągnąć

zakładany zysk przy

niezmienionych

pozostałych

czynnikach.

• Jest to więc wymagany poziom

danego czynnika.

98

Wielkości produkcji, przy której

osiągnie się planowany zysk

(wymagany poziom produkcji)

Ks+ Z

x = ---------c - kz

99

Ceny sprzedaży, która zapewni

osiągnięcie planowanego zysku przy

określonych rozmiarach produkcji

(wymagany poziom ceny)

Ks+ Z

c = ---------- + kz

x

100

Poziom kosztów, który zapewniłby osiągnięcie

planowanego zysku przy zdeterminowanych

cenach i rozmiarach sprzedaży

(wymagany poziom kosztów)

Ks = (c-kz ) x - Z

Ks+Z

kz = c - ---------x

101

Dźwignie

• Dźwignia operacyjna ( np. = 1.8 – oznacza wzrost zysku

operacyjnego o 1,8% w wyniku wzrostu wartości

sprzedaży o 1%)

Zn

DFL

Zo

• Dźwignia finansowa ( np. = 1,8 – oznacza wzrost zysku

netto o 1,8% w wyniku wzrostu zysku operacyjnego o

1%)

Zo

DOL

S

102

Dźwignie

• Dźwignia łączna ( np. 1,8% - oznacza

wzrost zysku netto o 1,8% w wyniku

wzrostu wartości sprzedaży o 1%

Zo Zn Zn

DTL DOL DFL

S Zo S

Zn –zysk netto, Zo- zysk operacyjny, S- wartość sprzedaży

netto

103

Dźwignia finansowa

PRZYKŁAD

• Załóżmy, że w przedsiębiorstwie „Maciuś” S.A. aktywa ogółem

wynoszą Ao = 60.000 PLN, zysk operacyjny wynosi Zo =

18.000PLN,

• stopa podatkowa T = 40%, stopa procentowa r = 20%. Rozważmy

trzy warianty finansowania aktywów ogółem:

• Wariant A: kapitały własne KW = 60.000 PLN;

• Wariant B: kapitały własne KW= 40.000 PLN, zaś kredyty KR =

20.000;

• Wariant C: kapitały własne KW=20.000 PLN, kredyty KR=40.000

PLN;

• Obliczmy dla każdego wariantu rentowność aktywów ogółem

(liczoną jako zysk operacyjny/aktywa ogółem), zysk netto,

rentowność kapitałów własny.

104

DŹWIGNIA FINANSOWA

• Efekty dźwigni finansowej są widoczne we wzroście

rentowności kapitałów własnych przy odpowiednim

wzroście zastosowania kapitałów obcych w finansowaniu

działalności gospodarczej. Jest to odczuwalne wówczas,

gdy stopa oprocentowania jest niższa od stopy

rentowności majątku przedsiębiorstwa, liczonej jako

relacja zysku operacyjnego do aktywów ogółem.

105

W

A

W yszczególnienie A

kapitał własny

60 000

kapitał obcy

aktywa ogółem

60 000

zysk operacyjny

18 000

odsetki

zysk brutto

18 000

podatek dochod.

7 200

zysk netto

10 800

ROE

18%

ROA

30%

R

B

40

20

60

18

4

14

5

8

I A

N

000

000

000

000

000

000

600

400

21%

30%

T Y

C

20

40

60

18

8

10

4

6

000

000

000

000

000

000

000

000

30%

30%

106

Dźwignia finansowa

Powyższy przykład ilustruje następującą

prawidłowość: Stopa rentowności

kapitałów własnych zwiększa się w miarę

wzrostu zadłużenia przedsiębiorstwa pod

warunkiem, że stopa procentowa od

kapitałów obcych jest niższa niż

rentowność majątku (aktywów ogółem)

liczona jako zysk operacyjny do wartości

aktywów ogółem.

107

Planowanie finansowe

METODA PROCENTOWEGO UDZIAŁU W

SPRZEDAŻY

• Planowanie finansowe, którego efektem są

projekcje finansowe, sprawozdania finansowe

„pro forma” rozpoczyna się zazwyczaj pod

koniec danego roku i dotyczy roku następnego,

ewentualnie kilku następnych lat.

• Podstawą planowania stanowią dane

historyczne dotyczące wyników ekonomicznych

zawarte w księgach handlowych i

sprawozdaniach finansowych.

108

Planowanie finansowe

Etap I

• Punktem wyjścia jest oszacowanie

wielkości sprzedaży oraz wpływów ze

sprzedaży przewidywanych w okresie

planistycznym.

109

Planowanie finansowe

Etap II

Następnie niezbędne jest wyodrębnienie pozycji

kosztów bezpośrednio zależnych od sprzedaży

(koszty zmienne) oraz ich oszacowanie dla

przewidywanego poziomu sprzedaży. Dokonuje

się tego poprzez określenie procentowego

udziału kosztów zmiennych zależnych od

sprzedaży na podstawie danych historycznych,

a następnie mając wskaźniki procentowe i

wielkość przewidywanej sprzedaży w wyrażeniu

wartościowym określamy przewidywany poziom

tych kosztów w okresie planistycznym.

110

Planowanie finansowe

Etap III

• W ramach tego etapu dokonujemy

szacunku kosztów stałych - niezależnych

od sprzedaży ( np. amortyzacji, kosztów

finansowych, stałych kosztów pośrednich,

kosztów zarządu ) metodą analityczną,

przyjmując określone założenia na

podstawie dokonanych wcześniej analiz

cząstkowych.

111

Planowanie finansowe

Etap IV

• Dokonujemy zestawienia rachunku

wyników.

112

Planowanie finansowe

Etap V

• Przygotowujemy wstępne zestawienie

zapotrzebowania na kapitał obrotowy,

zapotrzebowania na fundusze, zestawienie

przepływów pieniężnych oraz bilansu.

Dokonujemy równoważenia bilansu, co wymaga

podjęcia ostatecznej decyzji co do sposobu

finansowania przedsiębiorstwa. Na tym etapie

dokonuje się również korekty takich wielkości,

jak zakładane zobowiązania, należności i

zapasy.

113

Planowanie finansowe

• Zazwyczaj sporządza się projekcje finansowe w

trzech wariantach : podstawowym,

pesymistycznym i optymistycznym. Pozwala to

na określenie przewidywanej sytuacji

przedsiębiorstwa w warunkach gorszych od

przewidywanych w wariancie podstawowym

oraz lepszych. Daje to możliwość elastycznego

dostosowania się firmy do ewentualnych zmian

warunków gospodarowania w stosunku do

przewidywanych w wariancie podstawowym

założeń.

114

Planowanie finansowe

• Założenia dotyczące wariantów

pesymistycznego i optymistycznego formułuje

się metodą ekspercką, a więc w oparciu o

analizy i opinie ekspertów z różnych dziedzin,

związanych z obszarem działania

przedsiębiorstwa oraz jego otoczeniem.

• Niezwykle przydatną metodą jest tutaj SWOT analiza mocnych, słabych stron, szans i

zagrożeń. Metoda ta pozwala w sposób

systematyczny określić zarówno stan obecny,

jak również przyszłe warunki działania

przedsiębiorstwa.

115

FINANSOWANIE

DŁUGOOKRESOWE, KOSZT

I STRUKTURA KAPITAŁU

116

STRUKTURA I WIELKOŚĆ KAPITAŁÓW W

PRZEDSIĘBIORSTWIE

Elementy składowe kapitałów firmy

KAPITAŁY

Własne

Statutowe

Obce (zobowiązania)

Zapasowe

(rezerwowe)

Długoterminowe

Krótkoterminowe

Kapitał stały

117

Zasadnicze kapitały własne w różnych rodzajach

przedsiębiorstw

Rodzaj

przedsiębiorstwa

Spółki osobowe

Przedsiębiorstwo

państwowe

Spółdzielnie

Spółki kapitałowe

Nazwa kapitału

podstawowego

kapitał własny

fundusz założycielski,

fundusz przedsiębiorstwa

fundusz udziałowy,

fundusz zasobowy

kapitał zakładowy,

kapitał zapasowy,

kapitał rezerwowy

118

Podstawowe źródła kapitałów własnych

Kapitały własne

Źródła wewnętrzne

zysk netto do

dyspozycji firmy

amortyzacja

przekształcenia

w aktywach

przekształcenia

w kapitałach

Źródła zewnętrzne

wpłaty udziałowców

fundusze venture

capital

emisja na rynku

giełdowym

119

Podstawowe źródła kapitałów obcych

Kapitały obce

Kapitały

długoterminowe

rezerwy

bankowe kredyty

długoterminowe

poręczenia kredytowe

leasing

franchising

emisja obligacji

dotacje i subwencje

środki z funduszy

pomocowych

Kapitały

krótkoterminowe

bankowe kredyty

krótkoterminowe

zobowiązania

odnawialne

kredyty

od dostawców

kredyty

od odbiorców

faktoring

krótkoterminowe

papiery dłużne

120

STRUKTURA I WIELKOŚĆ KAPITAŁÓW W

PRZEDSIĘBIORSTWIE

Przyczyny uzupełniania kapitałów własnych

• Stworzenie podstawy do rozwoju

przedsiębiorstwa i możliwości zaciągania

kredytów;

• Eliminowanie groźby upadłości, wskutek

naruszenia płynności finansowej

lub

powstania strat;

• Usunięcie skutków deprecjacji kapitałów

własnych spowodowanej inflacją.

121

STRUKTURA I WIELKOŚĆ KAPITAŁÓW W

PRZEDSIĘBIORSTWIE

Decyzje o zmniejszaniu kapitału własnego mogą być

podejmowane w przypadkach

• Ograniczenia działalności przedsiębiorstwa;

• Wycofania z przedsiębiorstwa części kapitału własnego

w celu ulokowania go

w innym przedsięwzięciu;

• Dążenia do zoptymalizowania struktury kapitałów spółki,

w celu zwiększenia stopnia zyskowności;

• Pokrycia poniesionych strat;

• Potrzeby wykupu własnych akcji, kiedy na giełdzie

panuje bessa;

122

KOSZT KAPITAŁU

Koszt akcji uprzywilejowanych ( k au ) obliczamy jako stosunek

rocznej dywidendy D au do rynkowej ceny akcji

uprzywilejowanych Pmau .

k au

D au

P mau

Koszt nowej emisji akcji uprzywilejowanych k aun obliczamy wg wzoru

przedstawionego poniżej, uwzględniającego koszty nowej emisji i sprzedaży,

przypadające na akcje uprzywilejowaną ( f au ):

k aun

Dau

P mau

f au

,

123

KOSZT KAPITAŁU

W

przypadku

wystąpienia

kolejnych

uprzywilejowanych całkowity koszt kapitału

następujący sposób:

K au k au 1

c

emisji

akcji

obliczamy w

K au 1 ...

K

k aun aun

K au

K au

gdzie:

c

k au - oznacza całkowity koszt kapitału uprzywilejowanego;

K au - kapitał całkowity z akcji uprzywilejowanych;

K au 1 ,..., K aun - kapitał uprzywilejowany z kolejnych emisji od1 do

n;

k au 1 ,...,k aun - koszt kapitału uprzywilejowanego w kolejnych

emisjach od 1 do n.

124

KOSZT KAPITAŁU

Koszt akcji zwykłych ( k az ) w warunkach stałego wzrostu

dywidendy można określić wykorzystując odpowiednio

przekształcony model Gordona:

k az

D az g ,

P maz

gdzie:

D az - dywidenda z akcji zwykłej;

P maz - cena rynkowa akcji zwykłej;

g - oczekiwana stopa wzrostu dywidendy, obliczana na

podstawie danych z lat ubiegłych.

125

KOSZT KAPITAŁU

Koszt nowej emisji akcji zwykłych jest z reguły wyższy,

ponieważ należy pokryć koszt rozpowszechniania nowej emisji.

Równanie określające koszt nowej emisji akcji zwykłych

uzyskujemy modyfikując model Gordona:

k az

D az

P maz f az

g,

gdzie f az - oznacza koszt emisji i sprzedaży akcji zwykłej.

126

KOSZT KAPITAŁU

Koszt całkowity kolejnych emisji akcji zwykłych k caz określony

jest formułą analogiczną, jak w przypadku akcji

uprzywilejowanych:

k az k az 1

c

K az 1 ...

K azn

k azn

K az

K az

,

gdzie: k az 1 ,... k azn - oznacza koszty kolejnych emisji; K az kapitał akcyjny całkowity z akcji zwykłych; K az1 ,..., K azn - kapitał

akcyjny z kolejnych emisji.

127

KOSZT KAPITAŁU

Najprostszą formą zwiększania kapitału firmy jest zatrzymanie

wypracowanego zysku netto. Unika się wówczas kosztów

rozpowszechniania akcji. Ponieważ wartość dochodów

zatrzymanych jest równa wartości w pełni subskrybowanych

akcji zwykłych, stąd zgodnie z wzorem Gordona mamy:

z z k az ,

gdzie : z z - koszt zysków zatrzymanych, k az - koszt kapitału z

akcji zwykłych.

Tak więc koszt zysków zatrzymanych jest równy kosztowi

kapitału akcji zwykłych.

128

KOSZT KAPITAŁU

KOSZT KAPITAŁU OBCEGO

Koszt kapitału obcego jest zaliczany w ciężar kosztów

finansowych, co obniża podstawę opodatkowania podatkiem

dochodowym (od zysku). Wobec powyższego faktyczny koszt

kapitału obcego dla firmy pomniejszony jest o tzw. „osłonę

podatkową”. Jeśli za k fd oznaczymy faktyczny koszt kapitału

obcego, za k n - nominalny koszt kapitału obcego (odsetki od

kredytu, pożyczki lub obligacji, papierów komercyjnych itp.), za

T - stopę opodatkowania, to faktyczny koszt kapitału obcego

opisany zostanie następującą formułą:

k fd k n ( 1 T )

129

KOSZT KAPITAŁU

ŚREDNIOWAŻONY KOSZT KAPITAŁU

• W analizach ekonomicznych można posługiwać

się średnioważonym kosztem kapitału.

Kategoria ta ma zastosowanie w planowaniu

bieżącej działalności firmy, np. przy wyborze

asortymentowego programu produkcji. Kryterium

wyboru można sformułować następująco:

uzyskana rentowność sprzedaży (zysk netto do

sprzedaży netto) lub stopa zysku z kapitału

(zysk netto do kapitału) musi być wyższa od

średnioważonego kosztu kapitału.

130

KOSZT KAPITAŁU

Średnioważony koszt kapitału (Skk) określa się przy pomocy

następującej formuły:

Skk = k au K au k az K az z z Z z k fd K d ,

Kc

Kc

Kc

Kc

gdzie:

K c , K az , K au , Z z , K d - oznaczają kolejno: kapitał całkowity, kapitał

akcyjny zwykły, kapitał akcyjny uprzywilejowany, zyski

zatrzymane, kapitał obcy;

k au , k az , z z , k fd - oznaczają kolejno: koszt akcji uprzywilejowanych,

koszt akcji zwykłych, koszt zysków zatrzymanych, faktyczny

koszt kapitału obcego.

131

KOSZT KAPITAŁU

KRAŃCOWY KOSZT KAPITAŁU

• Krańcowy koszt kapitału ( MCC ) jest to koszt ostatniego

złotego nowego kapitału, który firma pozyskuje; koszt

krańcowy rośnie, gdy w danym okresie pozyskuje się

coraz więcej kapitału

• Wszystkie przedsięwzięcia rozwojowe można

uszeregować wg wielkości stopy zwrotu od kapitału, a

wszystkie źródła finansowania (kredyty, obligacje, emisje

akcji itp.) wg faktycznego kosztu kapitału. Zrównanie się

stopy zwrotu z kapitału i faktycznego kosztu kapitału

wyznacza grupę przedsięwzięć rozwojowych i źródeł

finansowania inwestycji opłacalnych dla danej firmy.

132

STRUKTURA I WIELKOŚĆ KAPITAŁÓW W

PRZEDSIĘBIORSTWIE

133

Struktura majątku i kapitału

Kapitały własne

Aktywa

trwałe

Aktywa

obrotowe

Zobowiązania

długoterminowe

Kapitał

stały

Zobowiązania

krótkoterminowe

Kapitał pracujący

(obrotowy netto)

Kapitał obrotowy netto = Kapitał stały – Majątek trwały

lub

Kapitał obrotowy netto =

Aktywa obrotowe – Zobowiązania bieżące

134

Struktura zapotrzebowania na kapitały

wartość

Krótkookresowe

potrzeby finansowe

Majątek obrotowy

Majątek trwały

Stałe zapotrzebowanie

na kapitały

czas

135

STRUKTURA I WIELKOŚĆ KAPITAŁÓW W

PRZEDSIĘBIORSTWIE

Rodzaje strategii finansowania

• Strategia zachowawcza

(tradycyjna)

• Strategia umiarkowana

(harmonijna, równowagi)

• Strategia dynamiczna

136

Zagadnienie optymalnej struktury

kapitałowej

Docelowa struktura kapitałowa firmy, to

zestawione w odpowiednich proporcjach

zadłużenie (zobowiązania długo - i

krótkoterminowe), zwykły kapitał akcyjny,

uprzywilejowany kapitał akcyjny, jakimi

firma zamierza finansować swoją

działalność gospodarczą.

137

Zagadnienie optymalnej struktury

kapitałowej

Kształtowanie docelowej struktury kapitałowej

firmy musi uwzględniać dwa warunki:

• maksymalizację korzyści

udziałowców/akcjonariuszy firmy, co znajduje

wyraz w rosnącej stopie rentowności kapitałów

własnych (ROE);

• jednoczesne zapewnienie właściwego poziomu

bieżącej i przyszłej płynności finansowej

(zdolności do terminowego regulowania

zobowiązań), ograniczenie ryzyka utraty

płynności do uznanych za rozsądne granic.

138

Zagadnienie optymalnej struktury

kapitałowej

Optymalna struktura kapitału to taka

struktura, która prowadzi do osiągnięcia

optymalnej równowagi między ryzykiem i

zyskiem, a przez to maksymalizuje cenę

kapitału akcyjnego

139

Zagadnienie optymalnej struktury

kapitałowej

Wybór optymalnej struktury kapitałów wymaga rozpatrzenia

skutków pozyskiwania kapitałów obcych z różnych

źródeł. Kapitały te występują w dwóch zasadniczych

formach:

•

kapitały długoterminowe (termin spłaty powyżej 1

roku);

•

kapitały krótkoterminowe (okres spłaty do 1 roku).

Pomiędzy dwoma grupami aktywów: aktywami trwałymi

(majątkiem trwałym) i aktywami bieżącymi(majątkiem

obrotowym) a strukturą kapitałów istnieje istotny

związek decydujący o stabilności firmy i ryzyku utraty

płynności a nawet upadłości.

140

Zagadnienie optymalnej struktury

kapitałowej

• Generalnie obowiązuje zasada, że wartość majątku

trwałego powinna być w pełni pokryta kapitałem stałym

(zobowiązania długoterminowe + kapitały własne).

Innymi słowy: Utrzymanie równowagi finansowej firmy

wymaga, aby wartość netto majątku trwałego była

pokryta w pełni stabilnymi źródłami finansowania, jakimi

są kapitały własne i takie kredyty oraz pożyczki, których

okres spłaty przekracza co najmniej 1 rok.

• Naruszanie tej zasady prowadzi w przypadku żywiołowo

rozwijających się firm do upadłości wskutek

przeinwestowania i trwałej utraty płynności.

141

Zagadnienie optymalnej struktury

kapitałowej

Jeśli chodzi o majątek obrotowy, to można drogą analizy

wyodrębnić pewną minimalną wielkość tego składnika

aktywów, obejmującą zapasy i należności, stale z

okresu na okres powtarzającą się oraz część zmienną.

Pierwsza z nich reprezentuje zatem stałe, a druga

zmienne zapotrzebowanie na kapitały.

Biorąc pod uwagę ten podział można wyodrębnić trzy

główne strategie finansowania majątku obrotowego,

stosowane w praktyce gospodarczej:

–

–

–

pełne finansowanie kapitałem stałym;

pełne finansowanie krótkoterminowym kapitałem obcym;

częściowe pokrycie kapitałem stałym (w zasadzie części stałej

majątku obrotowego) i częściowe krótkoterminowym kapitałem

obcym

142

Zagadnienie optymalnej struktury

kapitałowej

Pierwsza strategia pozwala

przedsiębiorstwu na stabilizację sytuacji

finansowej i uzyskanie nadwyżki

finansowej. Nie występują tutaj

zobowiązania bieżące przewyższające

zasoby pieniężne. Powstaje natomiast

problem znalezienia rentownej lokaty dla

nadwyżek pieniężnych, co jest szczególnie

trudne w warunkach inflacji.

143

Zagadnienie optymalnej struktury

kapitałowej

PRZYKŁAD

• Przedsiębiorstwo „Maciuś” S.A. posiada znaczne

nadwyżki pieniężne i poszukuje rentownej lokaty.

Maksymalna stopa oprocentowania ewentualnej lokaty

wynosi 20% w stosunku rocznym. Roczna stopa inflacji

wynosi 17%, zaś stopa podatkowa 38%.

• Efektywna stopa procentowa w przypadku lokaty wynosi

zatem:

• 20%-(20%*0,4)=12%

• Jeżeli uwzględnimy stopę inflacji to realna efektywna

stopa procentowa będzie ujemna i wyniesie: -5%. A więc

środki pieniężne ulęgną deprecjacji.

144

Zagadnienie optymalnej struktury

kapitałowej

• Druga strategia jest wysoce ryzykowna.

Oznacza ona, że firma funkcjonuje z zerowym kapitałem

obrotowym netto (net working capital).

W praktyce strategia ta wymaga stałego refinansowania

kredytów i pożyczek krótkoterminowych.

Każde zakłócenie w tej sferze może łatwo spowodować

trudności w bieżącym regulowaniu zobowiązań.

Powstaje wówczas „efekt domina”, gdyż wiadomość o

zaległych płatnościach powoduje przeważnie

wycofywanie się kolejnych pożyczkodawców z dalszego

refinansowania kredytów, pogłębiając niedobór środków

pieniężnych

145

Zagadnienie optymalnej struktury

kapitałowej

• Trzecia strategia jest strategią

pozwalającą na uniknięcie wad pierwszej i

drugiej. Ponadto stwarza ona pewne pole

manewru dla maksymalizacji wyniku

finansowego dzięki wykorzystaniu

kapitałów obcych. Sprowadza się ona do

zastosowania kombinacji kapitału stałego i

kapitałów obcych krótkoterminowych w

finansowaniu aktywów bieżących.

146

Zagadnienie optymalnej struktury

kapitałowej

• Głównym problemem jest określenie, jakie powinny być optymalne

proporcje między kapitałem stałym i kapitałami krótkoterminowymi

zaangażowanymi w finansowanie aktywów bieżących. Można

wyróżnić tu dwa alternatywne rozwiązania:

– Skalkulowanie wielkości stałej części zapasów i należności oraz

przyjęcie założenia, że ich równowartość powinna być pokryta

kapitałem stałym, zaś pozostała część aktywów bieżących kapitałami

krótkoterminowymi.

– Przyjęcie uproszczonego założenia, że maksymalny stan całości

zobowiązań krótkoterminowych powinien kształtować się zgodnie z

przyjętym przez dane przedsiębiorstwo wskaźnikiem pokrycia środkami

obrotowymi (wskaźnik płynności bieżącej). Wskaźnik ten powinien

mieścić się w przedziale 1,2-2.To rozwiązanie jest proste i można je

uznać za trafne, jak wskazuje na to praktyka. Nadwyżka wartości

majątku obrotowego obejmującego w tym przypadku również środki

pieniężne, powinna bowiem umożliwić terminowe regulowanie

zobowiązań krótkoterminowych nawet w razie przejściowego

zmniejszenia wpływów ze sprzedaży.

147

Zagadnienie optymalnej struktury

kapitałowej

• Teoria finansów nie jest w stanie określić

uniwersalnej formuły umożliwiającej ustalenie

optymalnej struktury kapitałowej

przedsiębiorstwa, gdyż dążenie do wzrostu

rentowności przy zachowaniu „rozsądnego”

stopnia ryzyka finansowego wymaga

uwzględnienia wielu złożonych czynników.

Możliwa jest jednak kalkulacja tej struktury dla

określonego przedsiębiorstwa, na podstawie

przedstawionych powyżej zasad.

148

Zagadnienie optymalnej struktury

kapitałowej

W przedsiębiorstwie powinno się z góry ustalić:

– optymalny poziom wskaźnika płynności bieżącej na poziomie

mieszczącym się w przedziale 1,2-2;

– maksymalny poziom zadłużenia długoterminowego i

krótkoterminowego w stosunku do aktywów ogółem;

– minimum kapitałów własnych w relacji do aktywów ogółem;

Niestety nie istnieją w tym ostatnim przypadku jakiekolwiek

ustalone uniwersalne normy. W oparciu o doświadczenia

praktyczne przyjmuje się, że w firmach handlowych

wskaźnik pokrycia aktywów ogółem kapitałami własnymi

powinien sięgać 30%, zaś w firmach produkcyjnych od

40% do 50%.

149

Zagadnienie optymalnej struktury

kapitałowej

• Kalkulacja optymalnej struktury kapitałów

umożliwia konfrontację struktury optymalnej z

rzeczywistością.

• Dzięki temu można odpowiednio korygować

politykę kredytową, a także określać granice

zadłużenia, których przekroczenie zagraża

istnieniu firmy.

• Ustalenie optymalnej struktury kapitałów

powinno być punktem wyjścia przy

podejmowaniu decyzji kapitałowych związanych

z inwestycjami

150

ZARZĄDZANIE KAPITAŁEM

OBROTOWYM

151

Zarządzanie kapitałem obrotowym

Struktura majątku i kapitału

Kapitały stałe

własne

Środki

obrotowe

obce

Kapitały

krótkoterminowe

(obce)

Kapitał obrotowy

Majątek

trwały

152

Zapotrzebowanie na kapitał obrotowy

•

Zapotrzebowanie na kapitał służący finansowaniu środków

obrotowych (kapitał obrotowy brutto) jest częściowo stałe, jeśli

dotyczy minimalnego poziomu tego majątku oraz częściowo zmienne

Źródło: W.Bień. „Zarządzanie finansami przedsiębiorstwa. „Difin”, Wa-wa 2001.

153

Dodatni, zerowy i ujemny kapitał

obrotowy

Źródło: M.Sierpińska, D.Wędzki. „Zarządzanie płynnością finansową w

przedsiębiorstwie”. PWN, Warszawa 1998.

154

Zarządzanie kapitałem obrotowym

STRUKTURA MAJĄTKU I KAPITAŁU

Do majątku obrotowego zalicza się:

• środki mające wyraz finansowy (gotówka, papiery wartościowe,

należności, rozliczenia międzyokresowe),

• środki rzeczowe (zapasy).

Kapitał obrotowy brutto – aktywa finansowane zobowiązaniami

bieżącymi oraz częścią zobowiązań długoterminowych lub częścią

kapitałów własnych.

Kapitał obrotowy netto = kapitał stały – majątek trwały

(podejście kapitałowe)

lub

Kapitał obrotowy netto = Aktywa bieżące – krótkoterminowe źródła

finansowania aktywów bieżących

(podejście majątkowe)

155

Trzy warianty kształtowania się kapitału

obrotowego w przedsiębiorstwie

1. Dodatni kapitał obrotowy

(kapitał stały – aktywa trwałe) > 0

Kapitał stały

Aktywa trwałe

Aktywa bieżące

Kapitał

krótkoterminowy

2. Zerowy poziom kapitału obrotowego

(kapitał stały – aktywa trwałe) = 0

Aktywa trwałe

Kapitał stały

Aktywa bieżące

Kapitał

krótkoterminowy

3. Ujemny kapitał obrotowy

(kapitał stały – aktywa trwałe) < 0

Aktywa trwałe

Kapitał stały

Aktywa bieżące

Kapitał

krótkoterminowy

156

Kryteria i cechy strategii

Źródło: D.Krzemińska. „Finanse przedsiębiorstwa”. W-wo Wyższej Szkoły Bankowej, Poznań

2000.

157

Strategie finansowania aktywów

obrotowych (netto)

Źródło: M.Sierpińska, D.Wędzki. „Zarządzanie płynnością finansową w

przedsiębiorstwie”. PWN, Warszawa 1998.

158

Strategie kapitału obrotowego

Źródło: R.Neveu. „Fundamentals of Managerial Finance”. South-West Publishing Co., Cincinnati

1985.

159

Zarządzanie kapitałem obrotowym

Zarządzanie środkami pieniężnymi

• polega na określeniu takiego obszaru stanów

gotówki, który z punktu widzenia kierownictwa

zapewniałby oczekiwany poziom płynności

finansowej

Model Baumola

• model równoważenia środków pieniężnych

i

krótkoterminowych zbywalnych papierów

wartościowych.

Model Millera-Orra

• model optymalnej wielkości gotówki

160

Cykl operacyjny

Cykl operacyjny

30 DNI

Okres spłaty należności

Cykl konwersji gotówki

45 DNI

45 DNI

Okres utrzymywania zapasów

Okres regulowania zobowiązań

30 DNI

161

Zarządzanie kapitałem obrotowym

Zarządzanie należnościami

• Odroczenie zapłaty oznacza udzielenie

odbiorcy kredytu, który może mieć

charakter:

• manipulacyjny,

• właściwy kredyt handlowy (kupiecki).

162

Zarządzanie kapitałem obrotowym

Składniki polityki kredytowej

przedsiębiorstwa

• Okres kredytowania

• Standardy kredytowe

• Polityka ściągania należności

• Rabaty

163

Zarządzanie kapitałem obrotowym

Strategie udzielania kredytów kupieckich

• Strategia konserwatywna

• Strategia umiarkowana

• Strategia agresywna

164

Zarządzanie kapitałem obrotowym

Wskaźnik polityki kredytowej

• Miernikiem służącym analizie strategii

kredytowej przedsiębiorstwa jest:

Wskaźnik polityki kredytowej = cykl należności / termin

płatności

Np. przy realizacji polityki konserwatywnej

wskaźnik polityki kredytowej jest bliski

jedności

165

Zarządzanie kapitałem obrotowym

Kalkulacja opłacalności kredytowej wymaga

uwzględnienia:

• wielkości wzrostu wielkości sprzedaży,

• towarzyszący temu wzrost kosztów zmiennych

działalności operacyjnej,

• wzrostu należności od odbiorców,

• kosztu zaangażowania dodatkowych kapitałów

na sfinansowanie wzrostu należności oraz

przewidywane straty, w wyniku opóźnień lub

braku zapłaty od odbiorców.

166

Zarządzanie kapitałem obrotowym

Ocena wiarygodności płatniczej klienta oraz udzielania

kredytów:

• Upewnienie się, czy firma ubiegająca się o kredyt

rzeczywiście istnieje.

• Rozpoznanie skłonności klienta do terminowego

wywiązywania się

z zobowiązań wobec

dostawców.

• Przedstawienie przez klienta dokumentów świadczących o

regulowaniu zobowiązań podatkowych.

• Uzyskiwanie informacji od wywiadowni gospodarczych.

• Wsparcie biur detektywistycznych.

• Ocena podatności klienta na zmiany koniunktury

gospodarczej.

• Przedstawienie przez kontrahenta wariantów zabezpieczeń.

167

Zarządzanie kapitałem obrotowym

Fazy windykacji należności:

• postępowanie negocjacyjnoupominawcze,

• postępowanie sądowo-egzekucyjne.

168

Zarządzanie kapitałem obrotowym

Źródła finansowania udzielanych kredytów

handlowych:

• kredyt handlowy,

• kredyt bankowy,

• zastaw należności,

• cesja należności,

• kredyt wekslowy,

• emisja krótkoterminowych papierów dłużnych,

• faktoring.

169

Zarządzanie kapitałem obrotowym

Możliwości płatności:

• zaliczka,

• płatność kasowa,

• krótki termin płatności,

• długi termin płatności,

• karne odsetki.

170

Zarządzanie kapitałem obrotowym

Opusty cenowe:

• opust hurtowy,

• skonto kasowe,

• opust sezonowy,

• opust funkcjonalny.

171

Zarządzanie kapitałem obrotowym

Przesłanki utrzymywania zapasów

w przedsiębiorstwie

1. Firma może otrzymywać opusty cenowe związane z

dokonywaniem zakupów materiałowych w większych partiach

dostaw.

2. Zapobiega się w ten sposób skutkom braku zapasów, co

może prowadzić do przerwania ciągłości produkcji i

sprzedaży.

3. Firmy gromadzą zapasy, chcąc uchronić się przed

niekorzystnymi zmianami cen. Zmniejszone zostaje ryzyko

zmiany cen, ryzyko kursowe przy zakupach dokonywanych w

walutach obcych lub ryzyko stopy procentowej, gdy zakupy

dokonywane są na kredyt.

4. Niekiedy firmy dokonują większych zakupów materiałowych,

korzystając z pomyślnej koniunktury gospodarczej czy z

niższych cen.

172

Zarządzanie kapitałem obrotowym

Koszty zapasów

Całkowite koszty zapasów (KC) =koszt utrzymania zapasów (Kz) +

łączny koszt zamrażania zapasów (Ks)

Kz – koszty magazynowania, koszty kapitału, ubezpieczenia, starzenia

się

Kz = K1*Q/2

K1 – jednostkowe koszty zapasów

Q/2 – przeciętna wielkość zapasów

Ks – koszty zmawiania i dostaw (transport, telefon,przygotowanie

dokumentacji)

Ks = K2 * N

K2 – koszty jednego zamówienia

N – liczba zamówień składanych w ciągu roku

czyli:

KC = K1*Q/2 + K2 * N

173

Zarządzanie kapitałem obrotowym

Podział zapasów ze względu na funkcje

pełnione w firmie:

• bieżące,

• sezonowe,

• nadmierne,

• zbędne.

174

Gospodarka zapasami

Źródło: Z. Fedorowicz. Finanse przedsiębiorstwa., Warszawa, 1993.

175

Zarządzanie kapitałem obrotowym

Wielkość maksymalna normy zapasu

bieżącego:

Nm = Rd * t + Rd *tr

Nm – norma maksymalna zapasu

Rd – przypadające przeciętnie na jeden dzień w

danym okresie zużycie (materiały) lub sprzedaż

(wyroby, towary)

t – przeciętny cykl dostawy materiałów lub

towarów, względnie produkcji (w dniach)

tr – możliwe opóźnienia w stosunku do cyklu

przeciętnego w dniach

176

Zarządzanie kapitałem obrotowym

Inne metody sterowania zapasami

(logistyczne):

• metoda czerwonej linii,

• metoda dwóch skrzyń,

• skomputeryzowany system sterowania

zapasami,

• system just in time,

• outsourcing.

177

BUDŻETOWANIE

INWESTYCJI

178

BUDŻETOWANIE INWESTYCJI

Budżetowanie inwestycji ( budżetowanie

kapitałowe, preliminowanie inwestycji)

oznacza proces planowania wydatków

inwestycyjnych, tj, wydatków na aktywa, z

których oczekuje się generowania

środków pieniężnych w okresie nie

krótszym niż 1 rok.

179

BUDŻETOWANIE INWESTYCJI

Inwestycje są składnikiem szeroko pojętej

wieloletniej strategii rozwoju przedsiębiorstwa.

Ciągłe zmiany na rynku wymagają od

przedsiębiorstw stałego dostosowywania się

poprzez oferowanie nowych lub udoskonalonych

produktów i usług.

Wymusza to konieczność inwestowania.

Firmy, które nie inwestują popadają w stagnację i

w końcu są eliminowane z rynku.

180

BUDŻETOWANIE INWESTYCJI

Budżetowanie inwestycji obejmuje planowanie

wydatków inwestycyjnych, oparte na analizie

alternatywnych projektów inwestycyjnych.

Analiza dostarcza niezbędnych przesłanek

pozwalających na podjęcie decyzji

inwestycyjnych, tj. decyzji o wyborze

określonego projektu oraz jego finansowaniu.

Decyzje inwestycyjne należą do

najważniejszych, przesądzają one bowiem o

funkcjonowaniu przedsiębiorstwa w długim

okresie, o jego niepowodzeniu lub sukcesie na

konkurencyjnym rynku

181

BUDŻETOWANIE INWESTYCJI

Skutki decyzji inwestycyjnych są odczuwalne

przez przedsiębiorstwo w długim okresie i

wpływają na możliwość elastycznego

dostosowywania się do zmian na rynku.

Każdy duży wydatek inwestycyjny oznacza

bowiem zamrożenie kapitału na pewien okres i

wiąże się z oczekiwaną sprzedażą w

przyszłości.

Oczekiwania te zawsze są obarczone

ryzykiem, albowiem nigdy nie jesteśmy w stanie

dokładnie określić przyszłych przychodów ze

sprzedaży i uwarunkowań rynkowych.

182

BUDŻETOWANIE INWESTYCJI

Zadaniem budżetowania inwestycji jest

określenie efektywności projektu

inwestycyjnego, ryzyka niepowodzenia,

możliwych alternatyw w przypadku

niepowodzenia oraz przyszłych

uwarunkowań w funkcjonowaniu

przedsiębiorstwa zarówno w trakcie

realizacji projektu, jak również w fazie

eksploatacyjnej.

183

Rodzaje przedsięwzięć inwestycyjnych

Źródło: D.Krzemińska, Finanse przedsiębiorstwa. Wyd. WSB, Warszawa 2000, s.176.

184

BUDŻETOWANIE INWESTYCJI

RODZAJE PROJEKTÓW INWESTYCYJNYCH I ICH

SPECYFIKA

Nowe przedsięwzięcia gospodarcze.

Zalicza się do nich następujące

rodzaje projektów:

• utworzenie nowego przedsiębiorstwa

od podstaw;

• budowę nowego samodzielnego

zakładu produkcyjnego

185

BUDŻETOWANIE INWESTYCJI

•

Projekty wymiany, których celem jest utrzymanie

działalności. Zalicza się do nich przedsięwzięcia

odtworzeniowe (restytytucyjne), których celem jest

zastąpienie zużytego lub zniszczonego wyposażenia

produkcyjnego, wykorzystywanego do produkcji

opłacalnych wyrobów. Tego typu przedsięwzięcia są

niezbędne w firmach kontynuujących działalność.

Warto w tym miejscu zwrócić uwagę na konieczność

postawienia w każdym przypadku następujących

pytań: Czy należy kontynuować dotychczasową

działalność? Czy powinno się stosować

dotychczasowe procesy produkcyjne i technologie?

Jeżeli odpowiedzi na te pytania są pozytywne, to

decyzje inwestycyjne podejmuje się bez pogłębionej

analizy.

186

BUDŻETOWANIE INWESTYCJI

•

Projekty wymiany, których celem jest obniżka

kosztów (projekty modernizacyjne). Zalicza się

do nich przedsięwzięcia polegające na

zastąpieniu przestarzałego wyposażenia

produkcyjnego, aczkolwiek nadal użytecznego.

Celem takich przedsięwzięć jest obniżenie

kosztów materiałów, energii, pracy i innych

zasobów. Dla podjęcia tego typu

przedsięwzięć wymagana jest bardziej

szczegółowa analiza.

187

•

•

Projekty modernizacji i rozbudowy.

Zalicza się do nich dwie grupy projektów:

projekty których celem jest rozwijanie