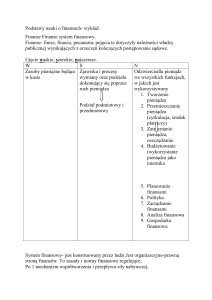

System finansowy gospodarki

Ćwiczenia 1:

System finansowy gospodarki

i Pieniądz

©2015; Dr Małgorzata Olszak

Zakład Bankowości i Rynków Finansowych WZ UW

1

System finansowy

Definicja

Elementy:

Pojęcia : zasób, strumień, płynność – ryzyko - dochód

wymagalność i zapadalność

2

System finansowy gospodarki elementy

Rynki finansowe [kapitałowe – akcje

i obligacje, pierwotne i wtórne,

regulowane giełdowe i pozagiełdowe,

pieniężne i kapitałowe]

Pośrednicy finansowi [depozytowokredytowi, contractual savings

institutions – zu, fe; fundusze

inwestycyjne – regulowane i

alternatywne]

Elementy

Podmioty gospodarcze –

przedsiębiorstwa, gospodarstwa

domowe, rząd

3

Instrumenty finansowe

System finansowy gospodarki - pojęcia

Zasób ---- strumień

Płynność –ryzyko-dochód

Wymagalność - zapadalność

4

Tabela. Aktywa światowego systemu finansowego

5

System finansowy gospodarki

Tabela 1. Aktywa systemu finansowego gospodarki w relacji do PKB

6

Źródło: NBP, 2011, Rozwój systemu finansowego w Polsce w 2015.

Tabela 2. Aktywa instytucji finansowych w Polsce w latach

2002 – 2010 (w mld PLN)

7

Źródło: NBP, 2015, Rozwój systemu finansowego w Polsce.

Tabela 3. Struktura podmiotowa aktywów systemu

finansowego w Polsce

8

Źródło: NBP, 2011, Rozwój systemu finansowego w Polsce.

Pieniądz

Co jest pieniądzem?

9

Pieniądz

„W ekonomii niewiele znajdziemy rzeczy, które by się wiązały ze sferą

spraw nadprzyrodzonych. Ale jedno niezrozumiałe zjawisko

intrygowało wielu ludzi. Gdy patrzyli na prostokątny kawałek papieru

– często nie najlepszego gatunku …. to narzucało się pytanie:

dlaczego coś równie bezwartościowego w swej istocie jest w sposób

oczywisty tak bardzo pożądane? Co – w przeciwieństwie do

podobnej garści włókien celulozowych odciętych z wczorajszej

gazety – daje mu siłę dysponowania towarami, angażowania usług,

budzenia zachłanności, rodzenia skąpstwa, pobudzania do zbrodni?

Niewątpliwie wchodzi tu w grę jakaś czarna magia.”

Galbraith (1982)

„Pieniądzem jest to wszystko, co powszechnie akceptuje się jako zapłatę

za dobra i usługi, a także jako środek spłaty długu” Mishikin (2002,

s.85), „Ekonomika pieniądza, bankowości i rynków finansowych”

10

Ekonomiczne funkcje

pieniądza

Pośrednik wymiany –

środek wymiany

Jednostka rozrachunkowa Środek płatniczy

Środek przetrzymywania

majątku [środek

tezauryzacji, środek

odroczonych płatności]

11

Podział Prof.

Górskiego[2015]

Pośrednik wymiany

Środek płatniczy

Środek przetrzymywania

majątku

Miernik wartości

Pieniądz – problem liczby cen w gospodarce

barterowej

dóbr

2

3

10

100

1000

10 000

Liczba

cen w gospodarce

barterowej

cen w gospodarce

rynkowej

2

3

45

4950

499500

49995000

Mishkin, 1989, s.25

Wzór na liczbę cen w gospodarce barterowej:

12

x=N(N-1)/2

2

3

10

100

1000

10 000

Powstanie i ewolucja pieniądza

Prawidłowość w ewolucji pieniądza – ciągły proces jego

dematerializacji

1. „Pieniądz towarowy” – towar funkcjonujący jako

pieniądz (tj. środek wymiany, jednostka

rozrachunkowa, środek tezauryzacji) miał walory

użytkowe, niezależnie od funkcji jaką pełnił jako

pieniądz – przykłady na podstawie tekstu do ćwiczeń

2. Pieniądz metalowy – metale szlachetne znane już w

czasach antycznych; podaj przykłady z tekstu – co

mówi o pieniądzu Kopernik; bimetalizm i

monometalizm;

13

Powstanie i ewolucja pieniądza

Prawidłowość w ewolucji pieniądza – ciągły proces jego dematerializacji

3. „Pieniądz papierowy” – materializacja wartości – pieniądz ten przeszedł długą drogę, zanim doszło

do jego upowszechnienia. Powstał na skutek praktyki złotników, którzy w zamian za

przechowywane złoto wydawali papierowe kwity, potwierdzające złożenie w depozyt złoto.

Posiadacze kwitów – kupcy – mogli bez ryzyka przewozić je ze sobą i regulować za ich

pomocą długi. Złotnicy zauważyli, że można wydać kwity, na które nie ma pełnego pokrycia

w złocie. Rozpoczęcie przez nich takiej praktyki połączonej z przyjmowaniem depozytów

pieniężnych i wypłatą odsetek, przekształciło złotników w bankierów. Kwity stały się

wekslami bankowymi / notami bankowymi – stąd nazwa banknot.

Emisja weksli bankowych była emisją pieniądza z niczego – działalnością dochodową, jeśli tylko

utrzymywano odpowiednie rezerwy pieniądza w banku potrzebne do bieżących wypłat.

Pieniądz papierowy – [1. Chiny od ok. 812 roku naszej ery] banki centralne Anglii i Szwecji pod koniec

XVII w. pierwsze eksperymenty z pieniądzem papierowym; Obecnie banki centralne mają

przywilej emisyjny

Pieniądz papierowy a pieniądz kruszcowy (metalowy) – idea wymienialności pieniądza na kruszec –

(1) pełna wymienialność; (2) system sztabowo-złoty [banki wymieniały złoto w sztabkach tylko

na duże sumy]; (3) system dewizowo – złoty [rezygnacja w wymiany wewnętrznej, a

gwarancja, że pieniądze danego kraju przedstawione prze podmioty zagraniczne, będą zawsze

miały pokrycie w złocie]

14

Powstanie i ewolucja pieniądza

Prawidłowość w ewolucji pieniądza – ciągły proces

jego dematerializacji

4. Pieniądz bezgotówkowy – depozytowy

5. Pieniądz elektroniczny

15

Cechy

Rzadkość w ekonomicznym sensie

Trwałość, odporność na zniszczenie

Podzielność i łatwość w transporcie

16

Rodzaje

Naturalny

Kredytowy

Dekretowy

Współczesny pieniądz dekretowy występuje w

formie papierowego pieniądza niewymienialnego,

emitowanego jako banknoty i monety przez banki

centralne państw lub unii walutowych

17

Pieniądz – relacja między wartością

nominalną i substancjalną

Pieniądz

- Pełnowartościowy (N=S)

- Nadwartościowy (N<S)

- Podwartościowy (N>S)

- PRAWO – Kopernika, Oresme, Greshama

18

Pieniądz – formy współczesnego pieniądza

1. Gotówkowy

- banknoty i monety

- waluta i bilon

2. Bezgotówkowy [RoR i rachunki oszczędnościowe]

3. Elektroniczny

19

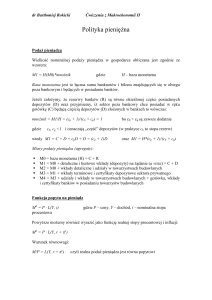

Pomiar ilości pieniądza – Podaż pieniądza (money

supply)

W praktyce gospodarczej podaż pieniądza mierzy

się za pomocą tzw. agregatów pieniężnych M0,

M1, M2, M3

20

Pieniądz – agregaty pieniężne

M1 = gotówka w obiegu + depozyty bieżące

M2 = M1 + depozyty terminowe z terminem

pierwotnym do dwóch lat włącznie

M3 = M2 + operacje z przyrzeczeniem odkupu +

dłużne papiery wartościowe z terminem powyżej

2 lat

21

22

Miary pieniądza NBP

1.Gotówka w obiegu (bez kas banków)

2. Depozyty bieżące (łącznie z overnight)

2.1. Gospodarstw domowych

2.2. Niemonetarnych instytucji finansowych

2.3. Przedsiębiorstw

2.4. Instytucji niekomercyjnych działających na

rzecz gospodarstw domowych

2.5. Instytucji samorządowych

2.6. Funduszy ubezpieczeń społecznych

M1 (1+2)

3. Depozyty terminowe z terminem pierwotnym

do 2 lat włącznie

3.1. Gospodarstw domowych

3.2. Niemonetarnych instytucji finansowych

3.3. Przedsiębiorstw

3.4. Instytucji niekomercyjnych działających na

rzecz gospodarstw domowych

3.5. Instytucji samorządowych

3.6. Funduszy ubezpieczeń społecznych

4. Depozyty z terminem wypowiedzenia do 3

miesięcy włącznie

M2 (M1+3+4)

5. Operacje z przyrzeczeniem odkupu

6. Dłużne papiery wartościowe z terminem

pierwotnym do 2 lat włącznie

M3 (M2+5+6)

23

Instytucji

niekomercyjnych

działających na rzecz

gospodarstw

domowych

Instytucji

samorządowych

Instytucji

samorządowych

Funduszy

ubezpieczeń

społecznych

Funduszy ubezpieczeń

społecznych

Pieniądz M3

Instytucji

niekomercyjnych

działających na

rzecz gospodarstw

domowych

Przedsiębiorstw

Dłużne papiery wartościowe z terminem pierwotnym do 2 lat (włącznie)

Przedsiębiorstw

Niemonetarnych

instytucji finansowych

Operacje z przyrzeczeniem odkupu

Niemonetarnych

instytucji

finansowych

Pieniądz M2

Gospodarstw

domowych

Pieniądz M1

Pieniądz gotówkowy w obiegu (poza kasami banków)

AGREGATY PIENIĘŻNE

Depozyty i inne

zobowiązania

bieżące

Depozyty z terminem wypowiedzenia do 3 miesięcy (włącznie)

Depozyty i inne

zobowiązania z

terminem pierwotnym

do 2 lat (włącznie) i

zablokowane

Gospodarstw

domowych

Kreacja pieniądza przez sektor bankowy

Podmioty biorące udział w kreacji pieniądza [bank centralny,

deponenci, banki, kredytobiorcy i inne podmioty]

2.

Koncepcja bazy monetarnej [B=G+R; B – baza monetarna, G

– gotówka w obiegu (poza kasami banków; R – kwota rezerw

obowiązkowych utrzymywanych przez banki]

3.

Koncepcja mnożnika kreacji pieniądza

m= 1/[ro+b - ro·b]

gdzie:

m- mnożnik kreacji pieniądza

ro – stopa rezerw obowiązkowych

b - wskaźnik preferencji płynności [udział gotówki w obiegu w

agregacie M1 lub M2 lub M3]

1.

24

Poziom agregatów pieniężnych w Polsce w

mln zł [Źródło: NBP]

800 000,0

700 000,0

600 000,0

500 000,0

M0

M1

400 000,0

M2

M3

300 000,0

200 000,0

100 000,0

sie 08

sty 08

cze 07

lis 06

kwi 06

wrz 05

lut 05

lip 04

gru 03

maj 03

paź 02

mar 02

sie 01

sty 01

cze 00

lis 99

kwi 99

wrz 98

lut 98

lip 97

25

gru 96

0,0

26

sie 08

sty 08

cze 07

lis 06

kwi 06

wrz 05

lut 05

lip 04

gru 03

maj 03

paź 02

mar 02

sie 01

sty 01

cze 00

lis 99

kwi 99

wrz 98

lut 98

lip 97

gru 96

Udział gotówki w obiegu w agregatach pieniężnych

w Polsce [źródło: NBP]

0,9

0,8

0,7

0,6

0,5

G/M0

G/M1

0,4

G/M2

G/M3

0,3

0,2

0,1

0,0

Proces kreacji podaży pieniądza

Przykład [w odrębnym pliku]

27

Pieniądz – interpretacja wybranych

wskaźników

- parametr b [skłonność do utrzymywania gotówki] i

współczynnik k [stopień monetyzacji gospodarki; 1/k (V)

szybkość obiegu pieniądza]

Wyszczególnienie

Gotówka w obiegu

M3

2000

34112,7

300757,3

2001

38213,6

328433,8

2002

42192,7

321961,2

2003

49416,9

340048,9

2004

50775,5

369470,1

2005

57 154,7

427 125,4

2006

68 767,7

495 309,5

2007

77 160,0

561 623,8

684981,9

721575,3

772248,4

814969,0

883656,1

983 302,3

1 060 194,0

1 166 720,9

Gotówka w obiegu/M3 (b)

PKB

M3/PKB (k)

28

Pieniądz – determinanty popytu i

podaży pieniądza

Ujęcie teoretyczne

29

Determinanty podaży pieniądza

Uczestnicy procesu kreacji

pieniądza

Bank centralny [Narodowy Bank

Polski; Rada Polityki Pieniężnej]

Zmiana

Reakcja podaży

pieniądza

rezerwa obowiązkowa

wzrost

spadek

baza monetarna

wzrost

wzrost

stopa oprocentowania

kredytu w banku centralnym

[redyskontowa, lombardowa]

wzrost

spadek

Deponenci

Udział gotówki w agregacie

M1 / depozytach

Deponenci i banki

Oczekiwany odpływ

depozytów

Kredytobiorcy i inne podmioty

30

Zmienna oddziałująca na

podaż pieniądza

Stopy procentowe

wzrost

wzrost

wzrost

Wyjaśnienie

Mniejsza skala wzrostu depozytów

Większa baza monetana na pokrycie

gotówki i depozytów bieżących

Na skutek wzrostu stopy oprocentowania

spada poziom kredytów zaciąganych przez

banki komercyjne w banku centralnym i

wskutek tego obniża się poziom bazy

monetarnej

spadek

Mniejszy poziom zwielokrotnionej kreacji

pieniądza ponieważ gotówka w obiegu nie

bierze udziału w procesie kreacji pieniądza

spadek

Wzrastają dodatkowe rezerwy ponad

rezerwy obowiązkowe, stąd mniejsza jest

kowta rezerw na pokrycie depozytów

wzrost

Spadają dodatkowe rezerwy ponad rezerwy

obowiązkowe, co skutkuje wzrostem rezerw

na pokrycie depozytów; Przy wzroście

rynkowych stóp procentowych wzrasta

poziom zaciągniętych przez banki kredytów

w banku centralnym [ceteris paribus]

Determinanty podaży pieniądza – pamiętaj uwzględniaj

determinanty kierując się zasadą ceteris paribus

1.

2.

3.

4.

5.

6.

31

Stopa rezerw obowiązkowych [ujemna zależność]

Baza monetarna – np. wzrost bazy jako efekt operacji otwartego rynku – reverse

repo, skutkuje wzrostem podaży pieniądza i vice versa przy transakcji repo

[dodatnia zależność]

Stopa oprocentowania kredytu w banku centralnym – jeżeli stopa ta wzrasta,

wzrasta koszt kredytu w banku centralnym, stąd spada poziom kredytów

zaciąganych w banku centralnym i vice versa [ujemna zależność]

Udział gotówki w agregacie M1 – depozyty a’ vista podlegają procesowi kreacji

pieniądza, podczas gdy gotówka nie podlega. Stąd wzrost udziału gotówki w M1

prowadzi do spadku podaży pieniądza [ujemna zależność]

Oczekiwany odpływ depozytów – jeżeli banki spodziewają się nagłych wypłat

gotówki, będą dążyć do zwiększenia poziomu dodatkowych rezerw niezbędnych

na pokrycie ryzyka braku płynności. Wzrost poziomu dodatkowych rezerw

oznaczać będzie spadek poziomu środków, które banki przekażą na udzielanie

kredytów lub zakup papierów wartościowych, co z kolei przyczyni się do

zmniejszenia skali kreacji pieniądza [ujemna zależność]

Rynkowe stopy procentowe – wzrost tych stóp oznacza wzrost dochodów z

działalności inwestycyjnej banki (tj. na udzielaniu kredytów i emisji papierów

wartościowych), a więc wzrasta koszt alternatywny utrzymywania dodatkowych

rezerw, które zazwyczaj przy wzroście stóp procentowych spadają, co skutkuje

wzrostem podaży pieniądza [ dodatnia zależność]

Determinanty podaży pieniądza – zmiany

udziału gotówki w M1

Przyczyny zmian tego wskaźnika można wskazać na

gruncie teorii popytu na aktywa [theory of asset

demand]

Czynniki oddziałujące na popyt na gotówkę / depozyty

1.

Zasoby finansowe jednostki społecznej – bogactwo

2.

Oczekiwana stopa zwrotu na jednym rodzaju

aktywów w odniesieniu do innego rodzaju aktywów

3.

Poziom niepewności lub ryzyka związanego ze

stopą zwrotu generowaną przez dany rodzaj

aktywów w porównaniu z innym rodzajem aktywów

4.

Płynność danego rodzaju aktywów w porównaniu z

innym rodzajem aktywów

32

Determinanty podaży pieniądza – zmiany udziału

gotówki w M1

1.

2.

3.

4.

33

Zasoby finansowe jednostki społecznej – bogactwo – gotówka jest

znacznie częściej używana przez ludzi o niskim dochodzie lub

bogactwie. Wzrost bogactwa skutkuje wzrostem udziału depozytów

w całym zasobie finansowym społeczeństwa i w efekcie spadkiem

wskaźnika b.

Oczekiwana stopa zwrotu na jednym rodzaju aktywów w odniesieniu

do innego rodzaju aktywów; należy wyodrębnić trzy czynniki (1)

oprocentowanie depozytów [wskaźnik b jest ujemnie powiązany z tą

stopą], (2) paniki bankowe – kryzys w sektorze bankowym, (3)

działalność niezgodna z prawem – szara strefa [dodatnia zależność]

Poziom niepewności lub ryzyka związanego ze stopą zwrotu

generowaną przez dany rodzaj aktywów w porównaniu z innym

rodzajem aktywów [wzrost ryzyka innych inwestycji przyczyni się do

wzrostu popytu na gotówkę]

Płynność danego rodzaju aktywów w porównaniu z innym rodzajem

aktywów [spadek płynności innych aktywów powoduje wzrost popytu

na gotówkę]

Popyt na pieniądz

Teorie popytu na pieniądz:

Klasyczna – ilościowa teoria pieniądza

Keynesowska

Monetarystyczna

34

Popyt na pieniądz – ilościowa teoria

pieniądza

Zasadnicze twierdzenie tej teorii:

Poziom cen towarów zależy od ilości pieniądza w obiegu

Wzór wyrażający to twierdzenie zaproponował Irving Fisher

w 1911 roku [jest to tzw. równanie wymiany]

M∙V=P∙T

Gdzie: M – ilość pieniądza, V – szybkość krążenia pieniądza,

P – przeciętna cena jednej transakcji, T – liczba

dokonywanych transakcji.

Założenie tej teorii: w krótkim okresie V i T są stałe, stąd

zmiany cen są prostą funkcją ilości pieniądza w obiegu.

Modyfikacje do tej teorii wprowadzili Pigou i Marshall z

Uniwersytetu Cambridge, zwrócili m.in. Uwagę na możliwy

wpływ stóp procentowych na popyt na pieniądz i

wyprowadzili wzór na współczynnik k=1/V = M/PKB.

35

Popyt na pieniądz – teoria preferencji

płynności Johna M. Keynesa

Zasadnicze twierdzenie tej teorii w odniesieniu do popytu na

pieniądz przedstawione w 1936 roku w Ogólnej teorii

zatrudnienia, procentu i pieniądza:

Szybkość krążenia pieniądza nie jest stała, ale ulega dużym

zmianom

Podaż pieniądza nie ma charakteru niezależnego, ale zależy

od popytu na niego.

Keynes wprowadził kategorię preferencji płynności, czyli skłonności

utrzymywania części dochodu jako majątku w postaci płynnej

(pieniężnej)

Podaż pieniądza zależy od decyzji banku centralnego, a popyt na

pieniądz uzależniony jest od trzech czynników:

1. Motywu transakcyjnego [im wyższy dochód, tym wyższe salda

transakcyjne]

2. Motywu przezornościowego [popyt zależy od oszacowania

ryzyka, np.. Zmienności przyszłych dochodów]

3. Motywu spekulacyjnego [istotna rola stopy procentowej, im

wyższa stopa procentowa, tym wyższa część dochodów

zostaje zaoszczędzona w postaci aktywów finansowych, tj.

obligacji]

36

Popyt na pieniądz – monetarystyczna teoria

pieniądza M. Friedmana

Zasadnicze twierdzenie tej teorii:

Podaż pieniądza i popyt na pieniądz są od siebie niezależne, podaż

pieniądza nie dostosowuje się do popytu na pieniądz i jest czynnikiem

zewnętrznym, a inflacja jest zjawiskiem tylko pieniężnym,

Friedman wprowadza pojęcia dochodu trwałego [permanent income],

czyli średniego poziomu dochodu jednostki w długim okresie

[obejmuje on majątek (obejmujący również aktywa finansowe) i

tzw. kapitał ludzki, tj. zdolność do otrzymywania dochodów].

Dochód trwały i spodziewany poziom cen determinują popyt na

pieniądz.

Najważniejsza wytyczna monetarystów dla polityki pieniężnej:

Podaż pieniądza powinna być stabilna i dostosowana do tempa wzrostu

produkcji (tj. PKB)

37

Funkcja popytu na pieniądz – współczesne

ujęcie –(Burda, Wypłosz, 2000, s.252)

M/P = L(Y[+], i[-], c[+])

gdzie:

M – nominalny zasób pieniądza (M1, M2)

P – poziom cen,

Y – realny PKB,

i – nominalna stopa procentowa,

c – przeciętny koszt zamiany aktywów na pieniądz

M/P – realna wartość pieniądza

38

Dziękuję za uwagę

© 2015; dr M. Olszak; Zakład Bankowości

i Rynków Finansowych

39