Agro Nawigator

Analizy Sektorowe

Marzec 2017

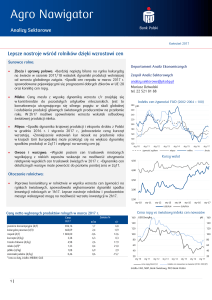

Kolejny rok wzrostu eksportu żywności?

Surowce rolne:

Departament Analiz Ekonomicznych

Zboża i uprawy polowe: Zbiory pszenicy na świecie w sezonie 2017/18

mogą być o 2% niższe r/r. Natomiast produkcja w UE-28 może

zwiększyć się, na co wskazuje dobre przezimowanie upraw.

Prognozowane zmiany jedynie częściowo pozwolą obniżyć wysoki

globalny poziom zapasów tego zboża.

Mleko: Wzrost unijnej produkcji mleka i niektórych artykułów

mleczarskich może osłabiać wzrosty cen w 2h17. Dodatkowym

czynnikiem może być obniżenie dynamiki zakupów produktów

mleczarskich przez Chiny w całym 2017 r. (nawet poniżej zera).

Zespół Analiz Sektorowych

[email protected]

Mariusz Dziwulski

tel. 22 521 81 88

Indeks cen żywności FAO (2002-2004 = 100)

290

pkt.

240

Mięso: Oczekiwany jest spadek eksportu wieprzowiny z UE-28

w 2017 r. Eksport drobiu prawdopodobnie spowolni wskutek spadku

dynamiki produkcji oraz wprowadzonych restrykcji handlowych

z powodu ptasiej grypy.

Owoce i warzywa: Wyższa produkcja na rynkach światowych przekłada

się na spadki cen zagęszczonych soków owocowych. Ceny jabłek

kontynuują tendencję wzrostową, na początku marca 2017 r. pierwszy

raz w sezonie 2017/18 były średnio wyższe r/r.

190

140

90

I

V IX I

V IX I

V IX I

V IX I

V IX I

V IX I

V IX I

2010

2011

2012

2013

2014

2015

2016 2017

żywność ogółem

mięso

mleko

zboża

Kursy walut

5,00

Otoczenie rolnictwa:

4,50

4,00

3,50

3,00

2,50

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

Eksport produktów rolno-spożywczych z Polski w 2016 r. wzrósł jedynie

o 1,2% (wobec 9,2% w 2015 r.) z uwagi na osłabienie dynamiki

sprzedaży zagranicznej m.in. rzepaku, zbóż oraz produktów

mleczarskich. Odbicie dynamiki eksportu branży w 4q16 sygnalizuje

przyspieszenie wzrostu sprzedaży zagranicznej polskich produktów

rolno-spożywczych w 2017 r.

2013

Ceny netto wybranych produktów rolnych w lutym 2017 r.

Cena

II.17

pszenica konsumpcyjna (zł/t)

kukurydza paszowa (zł/t)

rzepak (zł/t)

kurczęta (zł/kg)

trzoda chlewna (zł/kg)

mleko (zł/l)*

jabłka (zł/kg)

ziemniaki jadalne (zł/kg)

*cena za styczeń, źródło: MRiRW, GUS

684,54

644,50

1 893,00

3,18

4,86

1,32

1,01

0,45

2014

Zmiana %

m/m

0,6

0,3

1,0

2,4

-1,6

-2,8

6,3

16,0

2015

USD/PLN

r/r

4,1

-5,2

12,0

-1,9

16,6

18,1

-3,6

-20,3

2017

Cena ropy vs światowy indeks cen nawozów

180

160

140

120

100

80

60

40

20

0

USD/baryłka

I

pkt.

V IX I

V IX I

V IX I

V IX I

V IX I

V IX I

V IX I

2010

2011

2012

2013

2014

2015

2016 2017

cena ropy Brent (L)

180

160

140

120

100

80

60

40

20

0

indeks cen nawozów na świecie (2010=100) (P)

źródło: FAO, NBP, Bank Światowy, PKO Bank Polski

1|

2016

EUR/PLN

Agro Nawigator

Zboża i uprawy polowe

Wstępne prognozy zbiorów pszenicy w sezonie 2017/18

Zboża

Oczekiwany jest inny kierunek zmian produkcji pszenicy w Ameryce

Pn. i Europie. Wg Amerykańskiego Departamentu ds. Rolnictwa

(USDA) zbiory tego zboża w USA w 2017 r. mogą być o ponad 20%

niższe r/r. Przyczyną jest oczekiwany spadek plonów i najmniejsza od

108 lat powierzchnia zasiewów ozimych tego zboża (m.in. wskutek

obniżania się opłacalności upraw). Wg prognoz KE produkcja w UE28 może wzrosnąć o 5,8% r/r (łącznie z pszenicą durum), co wiąże się

z prawdopodobnym odbudowaniem zbiorów we Francji (+29% po

ubiegłorocznym, 31% spadku).

Zgodnie z publikacją MARS Bulletin (luty 2017) w większości krajów

unijnych, w tym też w Polsce, nie stwierdzono istotnych strat

w przezimowaniu zbóż, co pozwala zakładać wyższe plony r/r na

obecnym etapie zaawansowania upraw. Należy podkreślić, że

wszelkie prognozy zbiorów mają charakter wstępny, a przedstawiane

wartości mogą znacznie różnić się od finalnych.

Wyższa produkcja może również zapowiadać wzrost unijnego

eksportu pszenicy w sez. 2017/18. Wg najnowszych prognoz KE,

może on wynieść 30,4 mln t. (+19% r/r), po 24,6% spadku w 2016 r.

Wzrost eksportu z Francji może ograniczyć natomiast popyt na

pszenicę z Polski w 2h17. Dotychczas polski eksport pszenicy

charakteryzuje się wysoką dynamiką wzrostu r/r. W 2h16 (dane

MinFin) sprzedaż tego zboża za granicę wyniosła 2,3 mln t (+62% r/r).

Niski poziom cen w 2016 r. był jednym z czynników ograniczania

powierzchni upraw pszenicy ozimej w UE – łącznie w 2017 r.

oczekiwany jest spadek zasiewów o 2% r/r przy wzroście powierzchni

upraw m.in. kukurydzy (+10% r/r) oraz rzepaku (+2% r/r). Wzrost

areału zasiewów i plonowania, przełożyć się mogą na wzrost zbiorów

rzepaku o 10,5% r/r. Będzie to miało wpływ na częściowe

odbudowanie światowego bilansu nasion (UE-28 największy na

świecie producent rzepaku) oraz oddziaływać na spadki cen w 2h17.

Cena skupu pszenicy konsumpcyjnej wg danych MRiRW w 1 tyg.

marca 2017 r. osiągnęła poziom najwyższy od lipca 2015 r.

(701 zł/t). O ile w 2h16 w Polsce wzrost cen kształtowany był przez

wahania na rynku walutowym, to ostatnie wzrosty w większym

stopniu wynikają ze zmian cen światowych, będących skutkiem

styczniowych i lutowych korekt w dół szacunków zbiorów w sezonie

2016/17 i ich zapasów na koniec sez. 2016/17 oraz prognoz spadku

globalnej produkcji w 2017 r.

2|

Tygodniowe ceny skupu zbóż w Polsce

1100

330

pkt.

zł/t

1000

300

900

270

800

240

700

210

600

180

500

150

400

120

300

90

I III V VII IX XI I III V VII IX XI I III V VII IX XI I III V VII IX XI I III

2013

2014

2015

indeks cen zbóż MRZ (P)

kukurydza paszowa (L)

2016

2017

pszenica konsumpcyjna (L)

żyto paszowe (L)

Wolumen skupu i ceny pszenicy w Polsce

1 200

tys. t

zł/dt

110

1 000

100

800

90

600

80

400

70

200

60

0

50

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

Mimo oczekiwanego spadku produkcji pszenicy, jej wysoka podaż

(również ze względu na rekordowe zapasy początkowe) może ograniczać

wzrosty cen w 2h17. Zgodnie z projekcjami Międzynarodowej Rady

Zbożowej z 23 lutego 2017 r. światowe zbiory tego zboża w sez.

2017/18 mogą wzrosnąć o 2% r/r, niemniej będą nadal wysokie

(+2,5% w relacji do średniej z ostatnich pięciu sezonów). Produkcji

sprzyja dobry stan upraw ozimych w krajach półkuli północnej.

2013

2014

2015

skup (L)

2016

2017

cena skupu (P)

Ceny kontraktów terminowych na pszenicę i rzepak

(Euronext-MATIF)

550

275

EUR/t

EUR/t

450

225

350

175

250

125

I III V VII IX XI I III V VII IX XI I III V VII IX XI I III V VII IX XI I III

2013

2014

2015

rzepak (L)

2016

2017

pszenica (P)

Zbiory pszenicy – prognoza (mln t)

760

Świat

737

740

730

155

752

750

737

UE-28

153

150

150

144

145

730

720

710

716

140

136

135

135

700

130

690

125

2013

2014

źródło: MRiRW, MRZ, GUS, Reuters, KE, PKO Bank Polski

2015

2016

2017

Agro Nawigator

Mleko

Wyższy skup mleka w UE, ale dopiero w 2h17

Mleko

Ceny przetworów mleczarskich kontynuują tendencje spadkowe. Od

stycznia do początku marca 2017 r. odtłuszczone mleko w proszku na

rynku krajowym potaniało o 4%, ceny masła obniżyły się o 10%,

a serów o 6-7% (por. wykres). Spowolnienie widoczne było również

na rynkach zagranicznych. Podczas ostatnich aukcji na

GlobalDairyTrade (21 lutego i 7 marca 2017 r.) indeks cen

przetworów mleczarskich obniżył się w relacji do poprzednich

notowań odpowiednio o 3,2% i 6,3%. W największym stopniu spadki

dotyczyły mleka w proszku, co ma prawdopodobnie związek

z wysokimi zapasami (OMP), przy nieco mniejszym światowym

popycie na przełomie roku.

Dynamika chińskiego importu

wyhamowała na przełomie roku

produktów

mleczarskich

Z danych firmy consultingowej CLAL wynika, że import produktów

mleczarskich przez Chiny w grudniu 2016 r. i styczniu 2017 r. był

odpowiednio o 1,6% i 11,4% niższy r/r (por. wykres). Trudno oceniać,

czy jest to tylko chwilowy spadek, czy zapowiedź powolnego

nasycania się rynku chińskiego. Niemniej, notowany wolumen

eksportu wciąż jest wysoki (w styczniu 2017 r. o 35% wyższy niż

2 lata wcześniej). Prognozy USDA z grudnia 2016 r. wskazują na

dalszy, choć niewielki, spadek produkcji tego surowca w Chinach, co

daje podstawy oczekiwania wysokiego (w relacji do 2015 r.) popytu

ze strony tego kraju. Mimo możliwej obniżki importu w całym 2017 r.,

stanowić on będzie w dalszym ciągu istotny czynnik wsparcia cen na

rynku światowym.

zł/hl

mln l

1000

140

950

130

900

120

850

110

800

100

750

90

700

80

650

70

600

2013

2014

2015

2016

wolumen skupu (P)

2017

cena skupu mleka (L)

Ceny zbytu przetworów mleczarskich

2000

zł/t

pkt

1700

1750

1500

1500

1300

1250

1100

1000

900

750

700

500

500

I III V VII IX XI I III V VII IX XI I III V VII IX XI I III V VII IX XI I III

2013

2014

2015

masło ekstra w blokach (L)

ser typu Gouda (L)

2016

2017

odtłuszczone mleko w proszku (OMP) (L)

Global Dairy Trade Index (P)

Cena skupu mleka surowego na najważniejszych rynkach

45

EUR/100 kg

40

35

30

25

20

15

2013

2014

2015

USA

2016

Nowa Zelandia

2017

UE-28

Import produktów mleczarskich przez Chiny

350

tys. t

300

250

200

150

100

I

II

III

IV

2015

V

VI

VII

VIII

IX

2016

źródło: MRiRW, GlobalDairyTrade, KE, CLAL, PKO Bank Polski

3|

1050

150

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

Komisja Europejska oczekuje, że średnia cena mleka w 2017 r. w UE28 wzrośnie r/r głównie pod wpływem wyższych przeciętnie cen

przetworów mlecznych. Czynnikami hamującymi wzrosty będą:

wspomniane zwiększenie podaży w krajach UE, oczekiwana wyższa

produkcja w USA i Nowej Zelandii, czy też wysokie unijne zapasy

odtłuszczonego mleka w proszku, zgromadzone w ramach zakupów

interwencyjnych. Lepsza sytuacja cenowa spodziewana jest na rynku

masła i serów dzięki wciąż wysokiemu popytowi na rynkach

zagranicznych. Ich eksport z UE-28 w 2017 r. może zwiększyć się

odpowiednio o 4% i 9% r/r.

Cena i wolumen skupu mleka w Polsce

160

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

Według prognoz Komisji Europejskiej dynamika skupu mleka w UE28 w 2017 i 2018 r. nieznacznie przyspieszy do 0,6% i 0,9% w relacji

rocznej (vs. 0,4% w 2016 r.). Będzie to przede wszystkim skutkiem

odbicia produkcji w 2h17, przy nieco niższej jej dynamice w 1h17.

Czynnikiem pozwalającym oczekiwać wyższej podaży surowca jest

poprawa koniunktury cenowej na rynku mleka. W niektórych krajach

już widać powolne odbudowywanie się produkcji. W Polsce dostawy

mleka do mleczarni wzrastają od 3 miesięcy – w styczniu 2017 r. skup

mleka odnotował kolejny, 3,9% wzrost r/r.

X

2017

XI

XII

Agro Nawigator

Mięso

Spadek eksportu wieprzowiny i mniejsza dynamika eksportu

drobiu z UE-28 w 2017 r.

Miesięczne ceny skupu drobiu i produkcja mięsa

drobiowego w Polsce

Mięso

Nieco inne prognozy unijnego eksportu wieprzowiny przedstawia

USDA (+6,2% r/r do 3,32 mln t vs 31% wzrostu w 2016 r.). Zakładają

one jednak wzrost produkcji do 23,45 mln t (+0,2% r/r) przy

jednoczesnym spadku konsumpcji (-0,7% r/r). Ze względu na zmiany

w pogłowiu świń na poziomie unijnym (głównie loch) scenariusz wzrostu

produkcji może być w naszej ocenie jednak zbyt optymistyczny.

Istotnym partnerem handlowym dla unijnych dostawców pozostaną

Chiny. Wg raportu USDA z dn. 27 lutego, produkcja wieprzowiny

w Chinach w 2017 r. może zmniejszyć się o 4% r/r ze względu na

relatywnie słabe tempo odbudowy krajowego pogłowia loch oraz

zaostrzenie przepisów środowiskowych. Niemniej, wskutek

unowocześnienia i znacznej poprawy efektywności chowu w Chinach,

można oczekiwać odbicia produkcji w kolejnych latach, co przełożyć

może się na wyniki handlu głównych graczy, również UE.

Wzrost eksportu wieprzowiny w 2017 r. może odnotować Polska. Przy

ograniczonych możliwościach wzrostu poza Unię (zamknięte niektóre

rynki azjatyckie oraz rosyjski ze względu na ASF), prawdopodobnie

wzrośnie sprzedaż do UE-28. Sprzyja temu prognozowana większa

produkcja żywca w Polsce, wspierana wzrostem pogłowia świń

i jednoczesnym jego spadku u głównych producentów w UE. Wzrost

wartości eksportu możliwy jest dzięki oczekiwanym wyższym r/r

przeciętnym cenom trzody, głównie w 1h17.

Ceny skupu żywca wieprzowego w kraju od początku 2017 r.

charakteryzują się lekką tendencją spadkową. Wg MRiRW w 1 tyg.

marca 2017 r. były o 2,9% niższe niż w 1 tyg. stycznia 2017 r. Mimo

iż żywiec pozostawał znacznie droższy r/r (+19%), to zmiany cen

w ostatnich tygodniach wskazują na zmniejszenie dynamiki rocznego

wzrostu.

Komisja Europejska prognozuje spadek dynamiki wzrostu eksportu

drobiu przez UE-28 do 1% w 2017 r. (wobec 9,4% r/r w 2016 r.) m.in.

wskutek

restrykcji

eksportowych,

wzrostu

konkurencji

międzynarodowej (Brazylia) i jednoczesnej stabilizacji unijnej produkcji

(+0,7% r/r vs 4,4% w 2016 r.). Bardziej pesymistyczne prognozy USDA

mówią nawet o możliwym spadku eksportu z UE-28 o 10% w 2017 r.

Pierwsze oznaki spowolnienia były widoczne w ograniczeniu unijnej

liczby wstawień kurcząt brojlerów w grudniu 2016 r.

Wyhamowanie dynamiki krajowej produkcji drobiu (w styczniu +6%

r/r vs +10% w grudniu 17% w listopadzie 2016 r.) oraz unijnej,

powoduje, że ceny kurcząt brojlerów wzrastają (w 1 tyg. marca -0,3%

r/r vs -4,8% r/r w 1 tyg. stycznia), powoli zbliżając się do poziomów

ubiegłorocznych (por. wykres).

4|

6,50

zł/kg

240

tys. t

6,00

220

5,50

200

180

5,00

160

4,50

140

4,00

120

3,50

100

3,00

80

2,50

60

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

Wg najnowszych prognoz Komisji Europejskiej eksport mięsa

wieprzowego z UE-28 może być o 9% niższy w relacji do 2016 r. Co

więcej, w 2018 r. przewiduje się kolejny 2% spadek sprzedaży r/r.

2013

2014

2015

produkcja mięsa drobiowego (P)

cena skupu indorów (L)

2016

2017

cena skupu kurcząt brojlerów (L)

Ceny skupu trzody chlewnej i bydła wg wagi żywej

7,00

zł/kg

6,50

6,00

5,50

5,00

4,50

4,00

3,50

I III V VII IX XI I III V VII IX XI I III V VII IX XI I III V VIIIX XI I III

2013

2014

2015

trzoda chlewna

2016

2017

bydło

Ceny kurcząt i jaj w UE-28

220

EUR/100 kg

EUR/100 kg

170

210

150

200

130

190

110

180

90

170

70

I III V VII IX XI I III V VII IX XI I III V VII IX XI I III V VII IX XI I III

2013

2014

2015

kurczeta brojlery (L)

2016

2017

jaja (P)

Eksport wieprzowiny i drobiu z UE-28 - prognoza KE

3 200

tys. t

2 700

2 200

1 700

1 200

700

2013

2014

2015

mięso wieprzowe

*prognoza

źródło: GUS, MRiRW, KE, PKO Bank Polski

2016

2017*

mięso drobiowe

2018*

Agro Nawigator

Owoce i warzywa

Niższe ceny na rynku soków zagęszczonych

Owoce i warzywa

Niższy poziom r/r notują ceny zagęszczonego soku jabłkowego (ZSJ)

– w grudniu 2016 r. w eksporcie z UE były średnio o 11% niższe r/r

(1,01 EUR/kg). Przyczyną jest wysoka produkcja wspierana wysokimi

zapasami na początku sezonu 2016/17 w Polsce (największy unijny

producent ZSJ i drugi, po Chinach, na świecie) oraz wzrost podaży

w „Państwie Środka” w 2016 r. Eksport ZSJ z UE-28 jest co prawda

wyraźnie wyższy (w 2h16 +44% r/r), głównie na rynek USA. Nie

wynika on z istotnego wzrostu popytu na rynkach światowych, ale

z jego wysokiej konkurencyjności, wspieranej sytuacją na rynkach

walutowych. Szybki wzrost eksportu może oddziaływać na

zmniejszanie zapasów unijnych na koniec sezonu 2016/17.

Drożeją jabłka w skupie krajowym

Ceny skupu jabłek deserowych w 1 tygodniu marca 2017 r. po raz

pierwszy w sezonie 2016/17 przekroczyły poziom notowań

poprzedniego roku (+1%). Wzrostowa dynamika cen, wskutek

zmniejszających się zapasów, wspieranych silnym wzrostem eksportu

do krajów Europy Wschodniej, może utrzymywać się w kolejnych

miesiącach 1h17. Wysoki poziom sprzedaży pozwala oczekiwać

wyższych cen w 2q17 i wzrostu premii za przechowywanie jabłek.

Jeżeli potwierdzi się słaba jakość owoców składowanych

w chłodniach, można spodziewać się większej polaryzacji cen na

rynku, przy relatywnie szybszym wzroście cen w eksporcie. Z drugiej

strony znaczna część krajowych zbiorów jabłek (>80%) została już

sprzedana po cenach niższych r/r, co świadczy o nienajlepszym

sezonie dla producentów.

Wg IERiGŻ-PIB eksport jabłek z Polski w pierwszej połowie sezonu

2016/17 wyniósł 331 tys. t i był o 49% wyższy r/r. Silny wzrost

wynika ze zwiększenia zapotrzebowania na rynkach wschodnich

(głównie Białoruś). Wysoki jest również popyt w krajach unijnych

gdzie odnotowano b. niskie zbiory tych owoców (Chorwacja, Austria,

Słowenia).

5|

2,50 zł/kg

2,00

1,50

1,00

0,50

0,00

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

II

Przyczyną spadków są oczekiwania wyższych globalnych zbiorów

pomarańcz i tym samym produkcji soku pomarańczowego. Wg

prognoz USDA (styczeń 2017 r.) w sezonie 2016/17 ma ona wynieść

1,96 mln t (w ekwiwalencie Brix 65) i być o 22% wyższa r/r. Zbiory

pomarańcz w Brazylii, największego na świecie producenta (37%

produkcji), wzrosnąć mogą o 27%, przy 4% spadku w USA. Dobre

warunki pogodowe sprzyjają poprawie plonów tych owoców

w Ameryce Południowej. Wpływ na ceny ma obserwowany również

spadek wartości euro do dolara (w 4q16) i reala brazylijskiego

osłabiający popyt na rynku europejskim. Mimo spadków, koncentrat

pomarańczowy pozostaje relatywnie drogi (por. wykres). Oczekiwane

dalsze spadki mogą obniżyć koszty surowcowe dla producentów

soków pitnych w UE.

Miesięczne ceny skupu owoców i warzyw do konsumpcji

bezpośredniej w kraju

2013

2014

cebula

2015

marchew

2016

2017

jabłka

Ceny skupu jabłek do przetwórstwa i ceny ZSJ

w eksporcie z Polski

0,60

zł/kg

EUR/kg

1,60

0,50

1,40

0,40

1,20

0,30

1,00

0,20

0,80

0,10

0,60

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

III

V

VII

IX

XI

I

Maleją ceny soku pomarańczowego na rynku amerykańskim.

Notowania kontraktów terminowych na mrożony zagęszczony sok

pomarańczowy od listopada 2016 r. do marca 2017 r. spadły o ok. 24%.

2013

2014

2015

jabłka do przetwórstwa (L)

2016

2017

zagęszczony sok jabłkowy (P)

Ceny mrożonych owoców w eksporcie z Polski

1,80

EUR/kg

1,60

1,40

1,20

1,00

0,80

0,60

0,40

I III V VII IX XI I III V VII IX XI I III V VII IX XI I III V VII IX XI

2013

2014

truskawki

2015

2016

wiśnie

Notowania kontraktów futures na sok pomarańczowy

ICE Frozen Orange Juice Concentrate (FCOJ-A)

240

USD cent/lb

220

200

180

160

140

120

100

2015-01-01

2016-01-01

źródło: ZEO IERiGŻ-PIB, MRiRW, Reuters, PKO Bank Polski

2017-01-01

Agro Nawigator

Otoczenie rolnictwa

Przyspieszenie wzrostu eksportu żywności w 4q16

Otoczenie rolnictwa

Wartość eksportu produktów rolno-spożywczych z Polski w 2016 r.

wzrosła o 1,2% (do 24,2 mld EUR) wobec 9,2% wzrostu w 2015 r.

(wstępne dane MinFin). Saldo obrotów zagranicznych zmniejszyło się

natomiast o 8,9%, do 7,12 mld EUR, pod wpływem większej dynamiki

wzrostu importu i jednoczesnym pogorszeniu się relacji cenowych

produktów importowanych do eksportowanych (terms of trade).

Największy wzrost w ujęciu nominalnym odnotował eksport

przetworów ze zbóż, mąki, skrobi lub mleka i pieczywa cukierniczego

(+13%) oraz mięsa i podrobów (+4%). Za wzrost sprzedaży

zagranicznej mięsa odpowiadała znacznie większa sprzedaż drobiu

(+132 mln EUR r/r; +174 tys. t), głównie na rynek unijny. Warto

zaznaczyć, że dynamika wzrostu eksportu żywności ogółem mogła

być wyższa, gdyby nie istotny, bo aż 73% spadek wartości eksportu

rzepaku, wynikający ze znacznego ograniczenia jego zbiorów

w Polsce (aż o 20% wg GUS). Na wynikach eksportu żywności ciążył

także niższy r/r (-6%) eksport produktów mleczarskich. Osłabienie

koniunktury handlowej i spadek cen w 1h16 przyczyniły się do

zmniejszenia obrotów, szczególnie mlekiem w proszku. Największy

nominalny spadek r/r odnotowała jednak sprzedaż wyrobów

tytoniowych (por. wykres).

Z danych MinFin wynika, że dynamika eksportu produktów rolnospożywczych przyspieszyła w 4q16 do 4,6% r/r – po trzech

kwartałach w 2016 r. odnotowano niespełna 0,1% wzrost. Do

szybszego wzrostu w największym stopniu przyczynił się silny

eksport zbóż z Polski (+35% r/r przy 5,2% spadku w całym 2016 r.),

głównie do krajów Bliskiego Wschodu (Arabia Saudyjska) i Afryki.

Czynnikiem sprzyjającym zwiększaniu sprzedaży zagranicznej było

umocnienie dolara oraz euro do złotego, a także poprawa

koniunktury oraz ożywienie w światowym handlu na przełomie

2016/17.

W 2017 r. można spodziewać się dalszego wzrostu eksportu

produktów żywnościowych z Polski oraz zwiększenia jego dynamiki.

Oczekiwany wzrost popytu (szczególnie w krajach Bliskiego Wschodu

i Afryki) wobec poprawy globalnej koniunktury gospodarczej, przy

prognozowanym dalszym umacnianiu się dolara w 1h17 mogą

wspomagać sprzedaż na rynkach pozaunijnych. Ważne jest również

oczekiwanie poprawy sytuacji konsumentów na największym rynku

eksportowym – Niemczech (m.in. rekordowo niskie bezrobocie).

Dynamika eksportu będzie zależeć jednak w dużym stopniu od

wielkości krajowej produkcji rolniczej, a także skuteczności

w działaniach na rzecz zniesienia restrykcji handlowych w obrocie

niektórymi towarami rolnymi (ptasia grypa, afrykański pomór świń tj.

ASF). Oczekujemy jednak, że wprowadzone ograniczenia w eksporcie

drobiu prawdopodobnie osłabią jego dynamikę w 2017 r.,

przekładając się na wyniki całego eksportu żywności.

Wartość eksportu produktów rolno-spożywczych z Polski

28

mld EUR

25

23

20

18

15

13

10

8

5

3

0

Eksport

Import

Saldo

Eksport produktów rolno-spożywczych wg kategorii

+4%

Mięso i podroby jadalne

Przetwory ze zbóż, mąki, skrobi lub

mleka, pieczywa cukiernicze

+13%

-9%

Wyroby tytoniowe

Produkty mleczarskie, jaja, miód

-6%

Różne przetwory spożywcze

+3%

Kakao i przetwory z kakao

+1%

Przetwory z mięsa, ryb i "owoców

morza"

+10%

Ryby i "owoce morza"

+12%

+12%

Przetwory z warzyw i owoców

Zboża

-5%

Owoce i orzechy jadalne

+2%

0

1000

2000

2016

2015

mln EUR

3000

4000

5000

źródło: Ministerstwo Finansów, PKO Bank Polski

6|

Niniejszy materiał ma charakter informacyjny, jest przeznaczony wyłącznie dla klientów Grupy PKO Banku Polskiego i nie stanowi oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks Cywilny.

Informacje zawarte w niniejszym materiale nie mogą być traktowane, jako propozycja nabycia jakichkolwiek instrumentów finanso wych, usługa doradztwa inwestycyjnego, podatkowego lub jako forma

świadczenia pomocy prawnej. Grupa PKO BP SA dołożyła wszelkich starań, aby zamieszczone w niniejszym materiale informacje były rzetelne oraz oparte na wiarygodnych źródłach. Klienci Grupy PKO BP SA

ponoszą odpowiedzialność za skutki swoich decyzji inwestycyjnych, podjętych z uwzględnieniem informacji zamieszczonych w niniejszym materiale. Niniejszy materiał został przygotowany i/lub przekazany przez

Powszechną Kasę Oszczędności Bank Polski Spółka Akcyjna, zarejestrowany w Sądzie Rejonowym dla m.st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS

0000026438; NIP: 525-000-77-38 REGON: 016298263; kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł