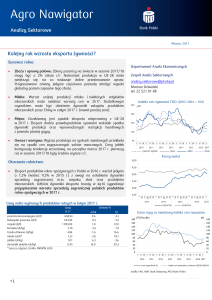

Agro Nawigator

Analizy Sektorowe

Kwiecień 2017

Lepsze nastroje wśród rolników dzięki wzrostowi cen

Surowce rolne:

Departament Analiz Ekonomicznych

Zboża i uprawy polowe: •Bardziej napięty bilans na rynku kukurydzy

na świecie w sezonie 2017/18 wskutek dynamiki produkcji wolniejszej

od wzrostu globalnego zużycia. •Spadki cen rzepaku w marcu 2017 r.

spowodowane pojawiającymi się prognozami dobrych zbiorów w UE-28

oraz korektą cen ropy.

Mleko: Ceny masła z wysoką dynamiką wzrostu r/r znajdują się

w kontrtrendzie do pozostałych artykułów mleczarskich. Jest to

konsekwencja utrzymującego się silnego popytu w skali globalnej

i osłabienia produkcji głównych światowych producentów na przełomie

roku. W 2h17 możliwe spowolnienie wzrostu wskutek odbudowy

światowej produkcji mleka.

Mięso: •Spadła dynamika krajowej produkcji i eksportu drobiu z Polski

w grudniu 2016 r. i styczniu 2017 r., jednocześnie ceny kurcząt

wzrastają. •Zmniejszenie wstawień kur niosek na przełomie roku

w krajach Unii Europejskiej może przełożyć się na większa dynamikę

spadków produkcji w 2q17 i wpłynąć na wzrosty cen jaj.

Owoce i warzywa: •Wysoki poziom cen truskawek mrożonych

wynikający z niskich zapasów wskazuje na możliwość utrzymania

relatywnie wysokich cen truskawek świeżych w 2017 r. •Dynamika cen

detalicznych warzyw może powrócić do poziomu poniżej zera w 2q17.

Zespół Analiz Sektorowych

[email protected]

Mariusz Dziwulski

tel. 22 521 81 88

Indeks cen żywności FAO (2002-2004 = 100)

280 pkt.

260

240

220

200

180

160

140

120

sty-10

sty-11

sty-12

sty-13

żywność ogółem

sty-14

sty-15

mięso

sty-16

sty-17

mleko

zboża

Kursy walut

4,50

4,00

Otoczenie rolnictwa:

3,50

Poprawa koniunktury w rolnictwie w wyniku wzrostu cen żywności na

rynkach światowych, spowodowała wyhamowanie dynamiki spadku

inwestycji rolniczych w 1h17. Lepsze nastroje rolników i producentów

maszyn wskazywać mogą na możliwość wzrostu inwestycji w 2h17.

3,00

2,50

sty-10

sty-11

sty-12

sty-13

sty-14

USD/PLN

pszenica konsumpcyjna (zł/t)

kukurydza paszowa (zł/t)

rzepak (zł/t)

kurczęta (zł/kg)

trzoda chlewna (zł/kg)

mleko (zł/l)*

jabłka (zł/kg)

ziemniaki jadalne (zł/kg)

*cena za luty, źródło: MRiRW, GUS

696,16

660,09

1 882,00

3,38

4,98

1,33

1,08

0,46

Zmiana %

m/m

1,7

2,4

-0,6

6,3

2,6

0,4

6,9

0,6

160

r/r

6,8

-0,9

12,6

0,3

17,9

21,0

2,9

-15,7

sty-17

pkt

USD/baryłkę

160

140

140

120

120

100

100

80

80

60

60

40

40

20

sty-10

20

sty-11

sty-12

cena ropy Brent (L)

sty-13

sty-14

sty-15

sty-16

sty-17

indeks cen nawozów na świecie (2010=100) (P)

źródło: FAO, NBP, Bank Światowy, PKO Bank Polski

1|

sty-16

Cena ropy vs światowy indeks cen nawozów

Ceny netto wybranych produktów rolnych w marcu 2017 r.

Cena

III.17

sty-15

EUR/PLN

Agro Nawigator

Zboża i uprawy polowe

Mniej kukurydzy w sezonie 2017/18?

Zboża

Mimo spadku światowych zbiorów kukurydzy o 2,8% w sezonie

2017/18 (prognozy Międzynarodowej Rady Zbożowej), ukształtują się

one na wysokim poziomie. Oczekuje się spadku produkcji w krajach

Ameryki Pn. i Płd. przy wzroście zbiorów w UE-28. Jednoczesny

wzrost zapotrzebowania na kukurydzę na świecie, zwłaszcza na cele

paszowe, będzie czynnikiem wspierającym ceny. Globalne zużycie

kukurydzy zwiększy się w sezonie 2017/18 o 0,6%, co przyczyni się

do obniżenia zapasów tego zboża na koniec sezonu do 205 mln t

(-9% r/r). Oznacza to najniższy poziom od sezonu 2013/14. Na

zmniejszenie (-4,1%) światowych zapasów kukurydzy wskazują

również prognozy FAO AMIS z początku kwietnia 2017 r. mimo

odmiennych oczekiwań co do zmian wielkości produkcji w sezonie

2017/18 (+ 1,2%) oraz relatywnie silniejszego wzrostu światowego

zużycia (+1,6%).

Ceny kukurydzy na rynku krajowym od początku sezonu 2016/17

wzrastają relatywnie dynamicznie na tle innych zbóż. Wg MRiRW

kukurydza paszowa od października 2016 r. do marca 2017 r.

zdrożała o blisko 17%, choć wciąż pozostawała o 5,2% tańsza r/r.

Ceny prawdopodobnie będą wzrastać również w 2q17 pod wpływem

czynników sezonowych oraz oczekiwanych niższych zbiorów na

świecie.

Tygodniowe ceny skupu zbóż w Polsce

1100 zł/t

1000

300

900

270

800

240

700

210

600

180

500

150

400

120

2013-01-01

2015-01-01

2016-01-01

pszenica konsumpcyjna (L)

żyto paszowe (L)

%, r/r

%, r/r

-100

30

-75

20

-50

10

-25

0

0

-10

25

-20

50

-30

75

-40

100

-50

125

lip-13

sty-14

lip-14

sty-15

lip-15

sty-16

cena skupu - odwrócona skala (P)

lip-16

sty-17

wolumen skupu (L)

Ceny kontraktów terminowych na pszenicę i rzepak

Euronext-MATIF – kontrakt najbliższy

550

EUR/t

EUR/t

275

450

225

350

175

250

125

2013-01-01

2014-01-01

2015-01-01

rzepak (L)

2016-01-01

2017-01-01

pszenica (P)

Zbiory, zużycie i zapasy kukurydzy na świecie

1060

mln t

mln t

230

1040

225

1020

220

1000

215

980

210

960

205

940

200

920

195

2014/15

produkcja (L)

2015/16

2016/17

konsumpcja (L)

*prognoza

źródło: MRiRW, MRZ, GUS, Reuters, KE, PKO Bank Polski

2|

2017-01-01

Dynamika cen i skupu pszenicy w Polsce

40

Prognozy wzrostu produkcji i spadek cen rzepaku

Wg danych USDA produkcja rzepaku w UE-28 wzrośnie w sezonie

2017/18 do 21,0 mln t z 20,4 mln t w sezonie poprzednim (+2,9%

r/r). Prawdopodobnie wciąż zużycie rzepaku będzie przewyższało

podaż wewnętrzną, co doprowadzi do dalszego zmniejszania zapasów

rzepaku w skali UE – wg USDA zapasy na koniec sezonu mogą

ukształtować się na poziomie 879 tys. t wobec oczekiwanych

1,01 mln t w sezonie 2016/17 (-18,5%). Wzrost unijnych zbiorów

prognozowany przez USDA jest niższy od prognoz 5,9% wzrostu,

które przedstawiła Międzynarodowa Rada Zbożowa (MRZ). Oba

źródła wskazują jednak na relatywnie napięty bilans nasion rzepaku

na rynku unijnym, co będzie czynnikiem ograniczającym spadki cen

w sezonie 2017/18. Wg MRZ wyższa produkcja w UE-28 oraz WNP

sprawi, że światowe zbiory rzepaku w 2017 r. wzrosną po raz

pierwszy od czterech sezonów o 3%, do blisko 70 mln t.

2014-01-01

indeks cen zbóż MRZ (P)

kukurydza paszowa (L)

sty-13

Wzrost cen rzepaku w marcu br. wyhamował wskutek pojawiania się

nowszych prognoz zbiorów w sezonie 2017/18, a także korekt na

rynku walutowym. Przeciętna cena skupu rzepaku w zakładach

monitorowanych przez MRiRW średnio w marcu 2017 r. była o 0,6%

niższa niż w lutym (1882 zł/t), ale jednocześnie o 12,6% wyższa r/r.

Rzepak na giełdzie MATIF w kontrakcie sierpniowym (2017) od

początku lutego do początku kwietnia 2017 r. potaniał o ponad 6%,

do 367 EUR/t (cena z 11 kwietnia 2017 r.).

330

pkt.

2017/18*

zapasy (P)

Agro Nawigator

Mleko

Ceny masła rosną przy spadku cen pozostałych przetworów

Mleko

Pierwszy od kwietnia 2016 r. spadek indeksu cen przetworów

mleczarskich FAO o 2,3% m/m. Niemniej, indeks pozostaje wyższy

w relacji rocznej (+46%). Spadki cen uwarunkowane są większymi

dostawami mleka na półkuli północnej (USA, UE-28) oraz większą od

oczekiwanej produkcją mleka w Oceanii. Osłabienie indeksu jest

odzwierciedleniem słabnących cen serów oraz mleka w proszku, choć

w dużej mierze ma charakter sezonowy.

Ceny masła znajdują się w rosnącym kontrtrendzie do cen serów

i proszków mlecznych. Wysoki popyt w krajach Bliskiego Wschodu,

rynkach azjatyckich oraz Ameryki Północnej sprzyja utrzymywaniu

się dobrej koniunktury. Wg MRiRW po spadkach obserwowanych

w styczniu i lutym 2017 r. ceny zbytu masła w marcu zwiększyły się

o 2,1% m/m (dane na koniec miesiąca), silnie zwiększa się dynamika

wzrostu cen r/r (por. wykres). Co więcej, Komisja Europejska

prognozuje, że wzrost eksportu masła z UE-28 w 2017 r. będzie

wyższy niż wzrost produkcji, co sprzyjać może utrzymywaniu się

wysokich cen w całym 2017 r. Obserwuje się natomiast spadki cen

serów (3,2-4,0% m/m) oraz odtłuszczonego mleka w proszku (-9,0%

m/m). Pomimo sezonowego charakteru spadków jest to rezultat

stosunkowo wysokiej podaży na rynku wewnętrznym. Czynnikiem

hamującym spadki cen OMP może być oczekiwane ograniczenie

produkcji w 2017 r. (wg KE w styczniu -8,1% r/r), choć należy

pamiętać o czekającej nadal na rozwiązanie kwestii wysokich

zapasów interwencyjnych w UE-28. Od początku roku do pierwszego

tygodnia kwietnia upłynniono zaledwie 1,2 tys. t zapasów

interwencyjnych OMP z ponad 350 tys. t znajdujących się w unijnych

magazynach.

Mimo niewielkiego udziału w strukturze produkcji przetworów

mleczarskich (<10% wg KE) ceny odtłuszczonego mleka w proszku

(por. wykres) osłabiają nastroje na rynku mleka. Dynamika wzrostu

cen mleka r/r mimo sezonowych spadków, zwiększała się jednak

w dwóch pierwszych miesiącach 2017 r. Przeciętnie w lutym br. ceny

mleka na poziomie UE były o 13,8% wyższe r/r wobec 12,2% i 8,4%

wzrostu odpowiednio w styczniu 2017 r. i grudniu 2016 r.

Ceny wspiera niższa produkcja u głównych jego producentów.

Z danych CLAL wynika, że Australia od lipca 2016 do lutego 2017 r.

zmniejszyła produkcję o 8,4% r/r (w lutym 2017 r. o 10% r/r), a

Nowa Zelandia od czerwca 2016 r. do lutego 2017 r. o 2,6% (w lutym

2017 r. o 2,9% r/r). Na początku roku dostawy w Unii Europejskiej

także zmalały – w styczniu 2017 r. o 2,4% r/r. W 2h17 oczekuje się

odwrócenia tendencji, co może działać w kierunku spadków cen r/r.

Spowolniła również produkcja mleka w USA – w styczniu i lutym

odnotowano łączny jej wzrost o 0,6% (przy 1,2% spadku w lutym).

USDA w kwietniu br. skorygował w dół wcześniejsze prognozy

produkcji mleka w Stanach Zjednoczonych w całym 2017 r. z 2,4% do

2,3% wobec 1,8% wzrostu (r/r) w 2016 r.

Cena mleka i dynamika jego skupu w Polsce

160

zł/hl

%, r/r

150

12

140

9

130

6

120

3

110

0

100

-3

90

-6

sty-13

lip-13

sty-14

lip-14

sty-15

lip-15

cena skupu mleka (L)

sty-16

lip-16

sty-17

dynamika skupu mleka (P)

Dynamika cen zbytu przetworów mleczarskich w kraju

80

%, r/r

60

40

20

0

-20

-40

-60

2013-01-01

2014-01-01

2015-01-01

masło ekstra w blokach

ser edamski

2016-01-01

2017-01-01

odtłuszczone mleko w proszku (OMP)

Cena skupu mleka surowego na najważniejszych rynkach

45

EUR/100 kg

40

35

30

25

20

15

sty-13

lip-13

sty-14

lip-14

USA

sty-15

lip-15

sty-16

Nowa Zelandia

lip-16

sty-17

UE-28

Zapasy interwencyjne OMP w Unii Europejskiej

400

tys t

350

300

250

200

150

100

50

0

lip-15

paź-15

sty-16

kwi-16

lip-16

źródło: MRiRW, GlobalDairyTrade, KE, CLAL, PKO Bank Polski

3|

15

paź-16

sty-17

Agro Nawigator

Mięso

Dynamika produkcji i eksportu drobiu z Polski wyhamowała

na przełomie roku

Tygodniowe ceny skupu drobiu w Polsce

Mięso

Wg GUS produkcja mięsa drobiowego w Polsce w lutym 2017 r.

wzrosła jedynie o 4% r/r wobec 6% wzrostu w styczniu 2017 r. i 10%

w grudniu 2016 r. Eksport drobiu z Polski w grudniu 2016 r. i styczniu

2017 r. wzrósł odpowiednio o 3,0% i 7,8% wobec 16% wzrostu

w całym 2016 r. Wskutek spowolnienia produkcji ceny kurcząt

rzeźnych wzrosły – w dwóch ostatnich tygodniach marca 2017 r. do

poziomu wyższego niż przed rokiem, co sprzyjało poprawie

opłacalności produkcji drobiu w Polsce.

4,50

Na kryzysie na rynku unijnym wywołanym ptasią grypą mogą

skorzystać Stany Zjednoczone i Brazylia. Oczekuje się, że rola Brazylii

na światowym rynku drobiu wzrośnie w 2017 r. - jej udział

w światowym handlu drobiem zwiększy się do 10% dzięki większej

sprzedaży do Chin, które mogą zwiększyć import o 40%, do 600 tys. t.

(za USDA). Wzrost eksportu brazylijskiego drobiu możliwy jest dzięki

utrzymaniu statusu kraju wolnego od grypy ptaków i jednocześnie jej

rozwojowi na pozostałych istotnych rynkach oraz prognozowanym

przez USDA spadku eksportu drobiu z UE-28. Problemy brazylijskich

producentów drobiu w związku informacjami o sprzedaży mięsa

nieświeżego i skażonego salmonellą okazały się przejściowe. W drugiej

połowie marca 2017 r. zakaz importu mięsa z Brazylii wprowadziły

m.in. Chiny, jednak zakaz ten został zniesiony niespełna tydzień później.

2,50

2013-01-01

Dynamiczny wzrost cen jaj na rynku Unii Europejskiej notowany od

początku 2017 r. – pod koniec marca przeciętna cena osiągnęła

poziom najwyższy od listopada 2015 r. (notowania tygodniowe – por.

wykres). Ograniczenie wstawień kur niosek na poziomie całej UE (wg

Eurostat w okresie listopad 2016 r. – styczeń 2017 r. o 28% r/r), które

było konsekwencją silnego rozwoju grypy ptaków w wielu krajach

UE-28, wpłynęło na zmniejszenie podaży jaj. Co więcej, efekt ten może

się nasilić w 2q17. Dodatkowo, znaczna część produktów straciła

status jaj z wolnego wybiegu wskutek wprowadzanych zakazów

wypuszczania kur na zewnątrz, choć ten problem przestaje być

aktualny ze względu na znoszenie ograniczeń (w Polsce od

6 kwietnia).

Znaczne wzrosty cen jaj w 1q17 zanotowano w krajach Europy

Zachodniej (w tym również w Niemczech) oraz na Półwyspie

Iberyjskim. Ceny w Unii pociągają za sobą wzrosty cen w Polsce,

choć dynamika wzrostu jest słabsza niż średnio w UE-28 – wg

IERiGŻ-PIB przeciętna cena jaj w marcu 2017 r. wzrosła o 3,6% m/m

i była o 0,1% wyższa r/r. Produkcja jaj była jednym z segmentów

najbardziej dotkniętych przez ptasią grypę – wg GIW udział kur niosek

w ogólnej strukturze liczby ptaków w gospodarstwach, w których

stwierdzono występowanie ognisk grypy ptaków w Polsce, wyniósł

31% (większy, bo 33% udział zanotowano tylko w przypadku

indyków).

4|

zł/kg 7,00

zł/kg

4,10

6,50

3,70

6,00

3,30

5,50

2,90

5,00

4,50

2014-01-01

2015-01-01

2016-01-01

kurczęta (L)

2017-01-01

indory (P)

Ceny skupu trzody chlewnej i bydła wg wagi żywej

7,00

zł/kg

6,50

6,00

5,50

5,00

4,50

4,00

3,50

2013-01-01

2014-01-01

2015-01-01

trzoda chlewna

2016-01-01

bydło

2017-01-01

Ceny kurcząt i jaj w UE-28

EUR/100 kg

220

EUR/100 kg

170

210

150

200

130

190

110

180

90

170

70

2013-01-01

2014-01-01

2015-01-01

2016-01-01

kurczeta brojlery (L)

2017-01-01

jaja (P)

Opłacalność produkcji kurcząt mierzona relacją cen

brojlerów do cen mieszanki paszowej

3,00

2,90

2,80

2,70

2,60

2,50

2,40

2,30

sty-13

lip-13

sty-14

lip-14

sty-15

źródło: GUS, MRiRW, KE, PKO Bank Polski

lip-15

sty-16

lip-16

sty-17

Agro Nawigator

Owoce i warzywa

Wysokie ceny truskawek mrożonych

Owoce i warzywa

Ceny mrożonych truskawek z Polski utrzymują się na wysokim

poziomie. Wg Eurostat w styczniu br. były o 11,8% wyższe r/r

i najwyższe od 2013 r., biorąc pod uwagę notowania styczniowe (por.

wykres).

Wzrost cen jest wynikiem zmniejszenia unijnej podaży w 2016 r.,

głównie w Polsce (największy producent mrożonych truskawek w UE28) i może sugerować, że truskawki świeże w skupie krajowym

w 2017 r. będą relatywnie drogie na tle średniej w ostatnich 5 latach.

W 2016 r. ceny surowca do mrożenia wzrosły o 47% r/r, do

3,90 zł/kg.

Oczekiwania stosunkowo wysokiego poziomu cen wiążą się nie tylko

z możliwym niższym poziomem zapasów, ale także potencjalnymi

zagrożeniami na rynku pracy. Coraz większym problemem,

potwierdzanym przez producentów, jest kwestia znalezienia

pracowników do zbioru truskawek. Niski poziom bezrobocia (8,2% w

marcu wg wstępnych szacunków MRPiPS) oraz perspektywa

zniesienia wiz dla Ukraińców w całej UE (6 kwietnia 2017 r. Parlament

Europejski poparł bezwizowy ruch dla obywateli Ukrainy) mogą te

problemy nasilić. Pozytywnym, z punktu widzenia producentów,

aspektem

jest

możliwość

wyłączenia

prac

sezonowych

z obowiązywania minimalnej stawki za godzinę pracy (13 zł), która

wg wcześniejszej interpretacji MRPiPS miałaby obowiązywać także

w rolnictwie.

Ceny truskawek w 2017 r. w skupach uzależnione będą jednak od

wielkości krajowej produkcji. Dotychczas z rynku nie docierały

negatywne sygnały o złym przezimowaniu plantacji, niemniej na

pierwsze oceny stanu upraw po zimie trzeba będzie poczekać do

końca kwietnia (GUS). Zbiory w konkurencyjnych krajach – Hiszpanii

i Maroko – nie będą miały prawdopodobnie większego wpływu na

zmiany cen w Polsce. Wg analiz Foodnews produkcja mrożonych

truskawek w Maroko i Hiszpanii (sezon zbiorów już się rozpoczął)

może być zbliżona do ubiegłorocznej, podobnie jak ich ceny.

Miesięczne ceny skupu owoców i warzyw do konsumpcji

bezpośredniej w kraju

2,50

zł/kg

2,00

1,50

1,00

0,50

0,00

sty-13

lip-13

sty-14

lip-14

sty-15

cebula

lip-15

sty-16

marchew

lip-16

sty-17

jabłka

Ceny skupu jabłek do przetwórstwa i ceny ZSJ

w eksporcie z Polski

0,60

zł/kg

EUR/kg

1,60

0,50

1,40

0,40

1,20

0,30

1,00

0,20

0,80

0,10

0,60

sty-13

lip-13

sty-14

lip-14

sty-15

lip-15

jabłka do przetwórstwa (L)

sty-16

lip-16

sty-17

zagęszczony sok jabłkowy (P)

Ceny mrożonych owoców w eksporcie z Polski

1,80 EUR/kg

1,60

1,40

1,20

1,00

0,80

0,60

Ceny warzyw wpływają na inflację

0,40

Na początku 2017 r. ceny warzyw znacząco wzrosły pod wpływem

niekorzystnych warunków pogodowych i zmniejszenia produkcji na

południu Europy (Włochy, Hiszpania). Wzrosty cen dotyczyły głównie

warzyw importowanych, lecz również pośrednio przekładały się na

ceny warzyw krajowych. Sytuacja po kilku tygodniach zaczęła się

stabilizować, co poskutkowało korektą cen w dół w marcu 2017 r.

Wg GUS ceny detaliczne warzyw obniżyły się o 5,4% m/m, po 6,9%

i 6,4% wzroście odpowiednio w styczniu i w lutym. Warzywa w marcu

były już tylko o 1,2% droższe r/r (wobec 8,7% r/r wzrostu w lutym).

Wysoka podaż warzyw ubiegłorocznych oraz ziemniaków, przy dość

szybko rosnącej ofercie tanich warzyw z importu oraz warzyw

krajowych ze zbiorów w 2017 r. może spowodować, że dynamika cen

powróci do poziomu poniżej zera w 2q17.

sty-13

lip-13

sty-14

lip-14

sty-15

truskawki

lip-15

lip-16

sty-17

Ceny detaliczne owoców i warzyw

(analogiczny okres przed rokiem=100)

125

120

115

110

105

100

95

90

85

sty-13

lip-13

sty-14

lip-14

owoce

sty-15

lip-15

sty-16

warzywa

źródło: ZEO IERiGŻ-PIB, MRiRW, GUS, PKO Bank Polski

5|

sty-16

wiśnie

lip-16

sty-17

Agro Nawigator

Otoczenie rolnictwa

Czy poprawa nastrojów wśród rolników…

Otoczenie rolnictwa

Choć wciąż więcej rolników twierdzi, że produkcja rolnicza jest

nieopłacalna (grudzień 2016 r.), to sytuacja gospodarstw w opinii

rolników jest lepsza niż w połowie 2016 r. (por. wykres). Wzrost cen

produktów rolnych w 2h17 spowodował poprawę dochodowości

działalności rolniczej, co wpłynęło na poprawę nastrojów wśród

producentów rolnych. Szczególnie pozytywny trend widoczny jest

w przypadku gospodarstw zajmujących się produkcją zwierzęcą

(wyraźny wzrost cen m.in. żywca wieprzowego i mleka), gdzie

większość rolników uważa bieżącą produkcję za opłacalną.

Optymistyczne są prognozy dotyczące wzrostu opłacalności

produkcji w 1h17. Badania koniunktury gospodarstw rolnych GUS

wskazują na spadek odpowiedzi negatywnych w stosunku do

czerwca 2016 r. (por. wykres). Wynika to z poprawy oczekiwań

dotyczących wzrostu popytu na produkty rolne w 1h17.

Wzrost opinii negatywnych, dotyczących opłacalności produkcji, GUS

zanotował natomiast w przypadku producentów drobiu, co wynika

z niepewności na rynku, spowodowanej grypą ptaków oraz

długoterminowego spadku cen drobiu. Gorsze nastroje panują

również wśród producentów owoców oraz warzyw z powodu

pogorszenia relacji podażowo-popytowych (m.in. efekt rosyjskiego

embarga) mających odzwierciedlenie w spadku cen w bieżącym

sezonie.

Ocena bieżącej opłacalności produkcji rolniczej przez

rolników

50

pkt

%

40

220

30

200

20

180

10

160

0

140

cze-12 gru-12 cze-13 gru-13 cze-14 gru-14 cze-15 gru-15 cze-16 gru-16

opłacalna (L)

nieopłacalna (L)

wskaźnik cen żywności FAO (P)

Prognoza opłacalności produkcji rolniczej w 1h17 (gru-16)

vs oczekiwania w 2h16 (cze-16)

pogorszy się

pozostanie bez zmian

…przełoży się na wzrost inwestycji w 2017 r.?

Poprawa koniunktury może pobudzić inwestycje w sektorze rolnictwa.

Choć odsetek rolników, którzy planują inwestycje w 2017 r. utrzymał

się na poziomie zbliżonym do 2016 r., to znacząca jest przewaga (27

pp) rolników którzy chcą zwiększyć wydatki inwestycyjne nad tymi,

którzy planują je zmniejszyć (odpowiedzi wśród rolników, którzy

przeprowadzili inwestycje w 2016 r.).

Pierwszy kwartał 2017 r. nie przyniósł istotnej poprawy w zakresie

inwestycji w rolnictwie, choć zanotowano znaczące wyhamowanie

spadku. Z danych PZPM wynika, że w 1q17 liczba rejestracji nowych

ciągników rolniczych spadła o 2,5% r/r (vs 29% spadek w 2016 r.),

natomiast przyczep rolniczych wzrosła o blisko 20%. Większej

poprawy można oczekiwać w 2h17. Od 26 kwietnia 2017 r. rusza

nabór wniosków przez ARiMR na działanie „Premia dla młodych

rolników”, w połowie roku planowane jest uruchomienie naboru

w ramach działania „Modernizacja gospodarstw rolnych”.

240

poprawi się

0

20

gru-16

40

60

80

cze-16

źródło: Ministerstwo Finansów, PKO Bank Polski

Wg kwietniowego badania nastrojów producentów maszyn

rolniczych CEMA europejski rynek maszyn wszedł w fazę rozkwitu, co

oznacza, że większość producentów maszyn uważa bieżącą sytuację

za korzystną i spodziewa się jej poprawy w najbliższych 6 miesiącach.

53% firm badanych spodziewa się wzrostu przychodów

w nadchodzącym półroczu wobec 40% w lutym 2017 r.

6|

Niniejszy materiał ma charakter informacyjny, jest przeznaczony wyłącznie dla klientów Grupy PKO Banku Polskiego i nie stanowi oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks Cywilny.

Informacje zawarte w niniejszym materiale nie mogą być traktowane, jako propozycja nabycia jakichkolwiek instrumentów finanso wych, usługa doradztwa inwestycyjnego, podatkowego lub jako forma

świadczenia pomocy prawnej. Grupa PKO BP SA dołożyła wszelkich starań, aby zamieszczone w niniejszym materiale informacje były rzetelne oraz oparte na wiarygodnych źródłach. Klienci Grupy PKO BP SA

ponoszą odpowiedzialność za skutki swoich decyzji inwestycyjnych, podjętych z uwzględnieniem informacji zamieszczonych w niniejszym materiale. Niniejszy materiał został przygotowany i/lub przekazany przez

Powszechną Kasę Oszczędności Bank Polski Spółka Akcyjna, zarejestrowany w Sądzie Rejonowym dla m.st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS

0000026438; NIP: 525-000-77-38 REGON: 016298263; kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł