Uploaded by

common.user2118

Obligacje: Wycena i Analiza - Teoria Finansowa

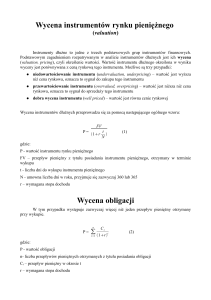

1. 1 OBLIGACJE 1 Obligacje Obligacja n-letnia zwi¡zana jest z nast¦puj¡cym przepªywem pieni¦»nym < 0, 0 >, < 1, c1 · F >, < 2, c2 · F >, . . . < n, cn · F + F >, gdzie n (1.1) jest terminem zapadalno±ci (terminem wykupu obligacji przez emitenta od obligatariusza), ponowa w k -tym F to warto±¢ nominalna, to stopa ku- ck okresie. B¦dziemy zakªada¢, »e znamy struktur¦ stóp procentowych na rynku. Dla uproszczenia b¦dziemy tu równie» przyjmowa¢, »e jest ona pªaska czyli stopy w ka»dym okresie s¡ takie same oraz równe dyskonta to i a odpowiadaj¡cy im czynnik v. Z powy»szych danych ªatwo obliczy¢ cen¦ teoretyczn¡ P obligacji czyli warto±¢ obecn¡ przepªywu (1.1). W tym celu nale»y zdyskontowa¢ na chwil¦ 0 warto±ci wszystkich kuponów ck F, k = 1, . . . n oraz warto±¢ nominaln¡ F. Otrzymujemy P = n X ck F v k + F v n . k=1 Je±li zaªo»ymy dodatkowo, »e wszystkie stopy kuponowe s¡ równe to powy»szy wzór mo»na zapisa¢ w postaci P = cF n X v k + F v n = cF an i + F v n = F (can i + v n ). (1.2) k=1 Warto podkre±li¢, »e rynkowe stopy procentowe i mog¡ si¦ ró»ni¢ od stóp kuponowych. Fakt 1.1 Niech F, i, c, P b¦d¡ jak w opisie powy»ej. Wówczas c>i c<i c=i ⇐⇒ ⇐⇒ ⇐⇒ P >F P <F P =F (1.3) (1.4) 2 Dowód Z równania (1.2) otrzymujemy P − F = F (can i + v n ) − F = F (can i + v n − 1) 1 − vn 1 − vn = F c − ·i i i 1 − vn (c − i). = F i St¡d przy naturalnym zaªo»eniu, »e taki sam jak znak v<1 otrzymujemy, »e znak P −F jest c − i. Uwaga Obligacja, dla której zachodzi (1.3) to obligacja sprzedawana z premi¡ natomiast obligacja, dla której zachodzi (1.4) to obligacja sprzedawana z dyskontem. Przykªad 1.2 Obligacja, której wszystkie kupony s¡ równe pªyw pieni¦»ny to 0 czyli jej prze(< 0, 0 >, < 1, 0 >, < 2, 0 >, . . . < n, F >) nazywana jest obligacj¡ zerokuponow¡. Uwaga Dla obligacji zerokuponowych mamy c=0 czyli c < i. Tak wi¦c z Faktu 1.1 otrzymujemy, »e obligacje zerokuponowe s¡ zawsze sprzedawane z dyskontem czyli ich cena P jest mniejsza od warto±ci nominalnej F. Znaj¡c warto±¢ obligacji w chwili zero mo»emy równie» obliczy¢ jej warto±¢ w dowolnej chwili t. Najpierw znajdujemy jej warto±¢ w chwili k = btc czyli tu» po ostatniej (przed chwil¡ t) wypªacie kuponu. W tym celu dyskontujemy na chwil¦ k pozostaªy po chwili t przepªyw pieni¦»ny i otrzymujemy Pk = cF an−k i + F v n−k . Nast¦pnie akumulujemy Pk na chwil¦ t. Klasycznie - czyli domna»aj¡c przez Mo»na to zrobi¢ na wiele sposobów. (1 + i)t−k (jak dla oprocentowania zªo»onego). Jest to tzw. interpolacja wykªadnicza. Otrzymujemy wówczas Pt = Pk (1 + i)t−k = cF an−k i + F v n−k (1 + i)t−k . 1. 3 OBLIGACJE Tak otrzymane chwili t. Pt Pt nazywamy cen¡ brudn¡ lub rozliczeniow¡ obligacji w nazywamy cen¡ teoretyczn¡ obligacji w chwili t. Inny mo»liwy sposób to u»ycie interpolacji liniowej. Czyli (podobnie jak przy oprocentowaniu prostym) dodanie i(t − k)Pk . St¡d otrzymujemy Pt = Pk + i(t − k)Pk = cF an−k i + F v n−k (1 + i(t − k)). Uwaga Cena brudna jest funkcj¡ nieci¡gª¡ wzgl¦dem t. Punkty nieci¡gªo±ci pojawiaj¡ si¦ w chwilach wypªat (odci¦cia) kuponów. Uwaga Po (liniowym) uci¡gleniu funkcji na cen¦ brudn¡ obligacji otrzymujemy wzór na tzw. cen¦ czyst¡ Ptczysta = Pt − cF (t − k), gdzie cF (t−k) s¡ narosªymi od chwili k odsetkami dla kuponu, który zostanie k + 1. Cena czysta jest cen¡ kursow¡ (cen¡ rynkow¡) wypªacony w chwili obligacji.