Uploaded by

kasia91212

Zadanie z Rachunkowości Zarządczej - Koszty, Zakupy, Wynik Finansowy

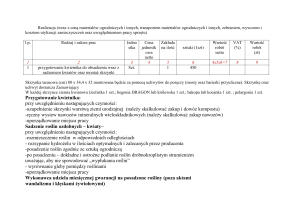

ZALICZENIE Z RACHUNKOWOŚCI ZARZĄDCZEJ Nazwisko i imię: Jaworska Katarzyna Kierunek: Ekonomia Data: 2020-06-07 Punkty: Zadanie 1. W przedsiębiorstwie produkcyjnym wytwarza się jednorodny wyrób, na którego produkcję poniesiono następujące koszty: materiały bezpośrednie 16 000 zł, płace bezpośrednie 7600 zł, koszty wydziałowe 6800 zł, koszty zarządu 9500 zł, koszty sprzedaży 4800. Ustal techniczny koszt wytworzenia wyrobów gotowych i produkcji niezakończonej wiedząc, że w badanym okresie wytworzono: 1 200 szt. wyrobów gotowych oraz 600 szt. wyrobów zaawansowanych w 20%. Wszystkie koszty w procesie produkcji narastają systematycznie. Odp.: Techniczny koszt wytworzenia 1 szt. wyrobu gotowego 23,03, wyrobu zrealizowanego w 20% 4,6. Wyszczególnienie Całkowite Liczba koszty wyrobów produkcji gotowych Liczba wyrobów nieukończonych Stopień zaawansowania wyrobów nieukończonych Liczba Koszt jednostkowy wyrobu wyrobów w przeliczeniu na gotowego nieukończonego wyroby gotowe 1200+0,2*600= 16000/1320=12,12 12,12*0,2=2,42 1320 materiały bezpośrednie 16 000 1200 600 0,2 płace bezpośrednie 7 600 1200 600 0,2 1320 7600/1320=5,76 5,76*0,2=1,15 koszty wydziałowe 6 800 1200 600 0,2 1320 6800/130=5,15 5,15*0,2=1,03 razem 30 400 x x x x 23,03 4,6 Zadanie 2. W spółce „XYZ” produkowane są wyroby A. Plany produkcyjne na styczeń wynoszą 12 000 szt., na luty 8 200 szt., a na marzec 9 000 szt. Przedsiębiorstwo zużywa do produkcji wyrobu A 3 kg materiału X po 8 zł/kg. Na początek stycznia w magazynie znajduje się materiał w ilości 4200 kg. Planuje się zapas końcowy materiałów X w wysokości wystarczającej na zabezpieczenie 10% materiałów zużywanych w procesie produkcji następnego miesiąca. Przedsiębiorstwo płaci za 60% materiałów gotówką przy zakupie, a za 40% w następnym miesiącu. Ustal zakup materiału A w miesiącu lutym w kg i wartościowo oraz wydatki, które zostaną poniesione w miesiącu lutym. Odp.: Zakup materiału A w lutym w kg.................., wartościowo................., wydatki związane z tym zakupem................. Produkcja Zużycie materiału X (kg) Cena zużytego materiału X (zł) Zapas materiału początkowy (kg) Zapas materiału końcowy (kg) styczeń 12 000 12 000*3=36 000 36000*8=288 000 luty 8 200 8 200*3= 24 600 24 600*8=196 800 marzec 9 000 9 000*3=27 000 27 000*8=216 000 4200 2460 2700 10*24 600=2460 10%*27000=2700 Zakup materiału A w lutym w kg Zakup materiału A w lutym w zł 24 600 + 2 700 – 2 460= 24 840 kg 24 840 * 8 = 198 720 zł 2) 36 000 – 4 200 + 2 460 = 34 260 0,8 * 24 840 kg * 8zł/kg = 158 976 0,2 * 34 260 * 8 zł/kg = 54 816 158 976+54 816 = 213 792 Odp. 24 840 kg; 198 720 zł; 213 792 Zadanie 3. Przedsiębiorstwo „C” planuje wytworzenie i sprzedaż w kolejnych miesiącach roku sprawozdawczego następujące ilości produktu „L”: Wyszczególnienie I II Produkcja w sztukach 2 000 2 400 Sprzedaż w sztukach 1 800 2 600 Wydziałowe koszty stałe w skali miesiąca wynoszą 3 000 zł, koszty sprzedaży 3 800 zł, koszty zarządu 4 600 zł. Wyroby sprzedawane są po cenie 15 zł/szt., zmienny koszt ich wytworzenia wynosi 6 zł/szt. Ustal wynik finansowy stosując rachunek kosztów zmiennych. Odp.: wynik finansowy, który przedsiębiorstwo zrealizuje w styczniu..............................., w lutym........................................ Styczeń 1)przychody ze sprzedaży 1800*15=27 000 2)koszty produkcji 2000*6+3000=15000 3)koszt jednostkowy pełny 15000/2000=7,5 Korekta SP:0 ZK:2000-1800=200 200*7,5=1500 5)koszty produkcji wyrobów sprzedanych 0+15000-1500=13500 +koszty sprzedaży 3800 +koszty zarządu 4600 Razem 21900 Wynik finansowy 27000-21900=5100 Luty 1)przychody ze sprzedaży 2600*15=39 000 2)koszty produkcji 2400*6+3000=17 400 3)koszt jednostkowy pełny 17 400/2400=7,25 Korekta SP: ZK: 5)koszty produkcji wyrobów sprzedanych +koszty sprzedaży 3800 +koszty zarządu 4600 Razem Wynik finansowy