Uploaded by

wielkianakin

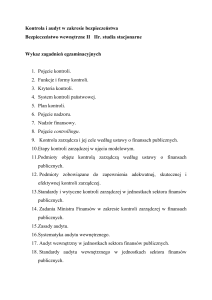

Kontrola Państwowa 5/2018: Kontrola Państwowa, Prawo, Ekonomia