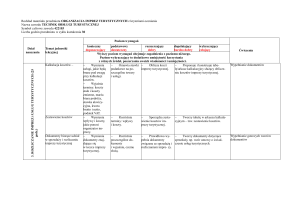

Wynik finansowy:

Na podstawi stanów początkowych i bieżących wybranych kont oraz bieżących operacji

gospodarczych ustalić wynik finansowy. Ewidencje wyrobów gotowych firma prowadzi w cenach

stałych ewidencyjnych 4 000 za sztukę. Ewidencja kosztów prowadzona jest na 4 i 5 łącznie.

Sp. Koszty zarządu

20 000

Sp. Rozliczenie kosztów rodzajowych

80 000

Sp. Rachunek bieżący

20 000

Sp. Zużycie materiałów i energii

20 000

Sp. Koszty finansowe

32 000

Sp. Wynagrodzenia

40 000

Sp. Przychody Finansowe

12 000

Sp. Usługi obce

20 000

Sp. Straty nadzwyczajne

7 000

Sp. Wyroby gotowe (8 sztuk)

32 000

120 000 Sp. Koszty działalności podstawowej

60 000

Sp. Pozostałe przychody operacyjne

Sp. Przychody ze sprzedaży materiał. 5 000 Sp. Przychody ze sprzedaży wyrobów gotowych 200 000

1. Otrzymano fakturę za prenumeratę biuletynów księgowych. Płatna za cały rok z góry.: netto

1000 zł, VAT 8%

2. WB – uregulowano zobowiązanie 1008 zł.

3. PK – zarachowano w koszty bieżącego miesiąca odpowiednią kwotę kosztów prenumeraty…

4. PW – przyjęto wyroby gotowe do magazynu 6 sztuk.

5. PK – przeksięgowano rzeczywisty koszt wytworzenia wyrobów gotowych 32 800 zł.

6. PK – ustalić odchylenia od przyjętych wyrobów gotowych

…………..

7. Wz – wydano odbiorcy sprzedane wyroby gotowe 10 sztuk

8. Wystawiono fakturę za sprzedane wyroby gotowe ( cena j. netto 15 000 zł, VAT 23%)

ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Wyróżniamy dwa rodzaje rozliczeń międzyokresowych kosztów bierne i czynne.

Czynne rozliczenia międzyokresowe kosztów występują wtedy gdy jednostka gospodarcza ponosi

koszty dotyczące przyszłych okresów sprawozdawczych: koszty remontu środków trwałych, opłacone

z góry czynsze, koszty ubezpieczeń majątkowych, prenumeraty.

Bierne rozliczenia kosztów występują wtedy gdy do kosztów bieżącego okresu sprawozdawczego

zalicza się kwoty których wydatkowanie nastąpi w okresach przyszłych. Tego typu rozliczenia

międzyokresowe polegają na tworzeniu rezerw w ciężar kosztów na takie składniki kosztów, które są

przewidywane do poniesienia w przyszłości. Rezerwy na nie poniesione jeszcze koszty związane z :

dostawami energii, usługami telekomunikacyjnymi, na odprawy emerytalne, na naprawy gwarancyjne.

Zadanie 1

W styczniu otrzymano fakturę za wynajem pomieszczeń zarządu za 3 miesiące z góry. W styczniu uregulowano

fakturę.

1. Otrzymano fakturę za wynajem pomieszczeń zarządu

30 000 netto 6 600 vat 36 600 brutto

2. WB- zaplata za czynsz.

3. PK- miesięczny odpis w ciężar bieżącej działalności.

Rozwiązanie :

1. WN – Usługi obce 30 000, Vat naliczony 6 600, MA Rozrachunki z dost. i odb. 36 600, następnie

konto 490 MA 30 000 i RMK (640) czynne 30 000 -WN

2. WN – Rozr. Z dost i odb 36 600 i Rachunek bankowy 36 600

3.

WN – koszty zarządu ( 1/3 z 30 000) , MA RMK

Zadanie 2

W styczniu utworzono rezerwę na naprawy gwarancyjne na rok 2012. Przewidywana kwota to 240 000 zł.

1. PK – rezerwa za miesiąc styczeń 10 000

2. PK – rezerwa za miesiąc luty10 000

3. Faktura za wykonane naprawy gwarancyjne 21 000 netto 4660 vat 25660 brutto

Rozwiązanie :

1. WN – koszty sprzedaży , MA RMK (640)

2. WN – koszty sprzedaży , MA RMK (640)

3. WN – Usługi obce 21 000, Vat naliczony 4660, MA Rozrachunki z dost. i odb. 25460, następnie konto

490 MA 21 000 i RMK (640) bierne 21 000 WN i koszty Sprzedaży WN +1000 ( rezerwa zaksięgowana

do tej pory za styczeń- luty 20 000, koszt napraw okazał się większy 21 000 dlatego księgujemy

nadwyżkę 1000 w koszty sprzedaży WN )

Zadanie 3

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓW CZYNNE

W kwietniu 2006 spółka Alfa opłaciła przelewem płatność( 100% usługi) za ubezpieczenie majątkowe

za okres od 1 kwietnia 2006 do 31.03.2007.Firma prowadzi ewidencje kosztów na kontach zespołu 4 i

5.

ROK 2006

1.

2.

3.

4.

Otrzymano wyciąg bankowy potwierdzający dokonanie wpłaty 11 160 zł

Na podstawie otrzymanej polisy ubezpieczeniowej zaliczono w koszty ubezpieczenie majątku

Zarachowano koszty do rozliczenia w czasie

Miesięczny odpis w ciężar kosztów bieżącej działalności

Zadanie 4

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓW BIERNE

Jednostka gospodarcza w styczniu 2006 wynajęła na okres pierwszego półrocza pomieszczenia

biurowe. Planowany koszt najmu wyniósł 120 000 zł. W kwietniu otrzymano od dostawcy fakturę na

132 000 zł netto + VAT 29 040 zł = brutto 161 040 zł

1) Obliczenie stawki dla miesięcy 1,2,3 ( 120 000 : 6 = 20 000 )

a)Planowany koszt najmu za m-c 1

b)Planowany koszt najmu za m-c 2

c)Planowany koszt najmu za m-c 3

2) Otrzymano fakturę za wynajem

3) Obliczenie rzeczywistej stawki dla miesięcy 4,5,6 ………….

a) Rzeczywisty koszt najmu za m-c 4

b) Rzeczywisty koszt najmu za m-c 5

c) Rzeczywisty koszt najmu za m-c 6

Zadanie 5

Jednostka w październiku 2008 opłaciła prenumeratę czasopism za rok 2009 1665 zł

W tym samym miesiącu otrzymała fakturę. Z dokumentacji opisującej przyjęte zasady rachunkowości

wynika, że jednostka odpisuje koszty prenumeraty sukcesywnie w okresie korzystania z prenumeraty.

1. WB- opłacenie prenumeraty 1665

2. Otrzymanie faktury VAT

1556,07 netto 108,93 vat

1665 brutto

Zapisy w roku 2009

1. PK-koszty prenumeraty przypadające na bieżący okres …….

Zadanie 6

Treść zadania jak w zadaniu 5 z tym, że z treści polityki rachunkowości firmy wynika, że kwotę

kosztów prenumeraty uznać można za nieistotną. Koszty w roku 2009 odpisuje się jednorazowo.