Rachunkowość jednostki obejmuje:

1) przyjęte zasady (politykę) rachunkowości,

2) prowadzenie, na podstawie dowodów księgowych,

ksiąg rachunkowych, ujmujących zapisy zdarzeń w

porządku chronologicznym i systematycznym,

3) okresowe ustalanie lub sprawdzanie drogą

inwentaryzacji rzeczywistego stanu aktywów i

pasywów,

4) wycenę aktywów i pasywów oraz ustalanie wyniku

finansowego,

5) sporządzanie sprawozdań finansowych,

6) gromadzenie

i

przechowywanie

dowodów

księgowych

oraz

pozostałej

dokumentacji

przewidzianej ustawą,

7) poddanie badaniu i ogłoszenie sprawozdań

finansowych w przypadkach przewidzianych ustawą

(art. 4, ust. 3).

Elementy rachunkowości finansowej

1.

Księgowość

-

gromadzenia

podsystem

i

rachunkowości,

rejestrowania

danych

służący

o

do

operacjach

gospodarczych, tworzący podstawową bazę danych dla

systemu informacyjnego rachunkowości prowadzenie

ksiąg rachunkowych.

2.

Sprawozdawczość finansowa - ściśle określony normami

prawa

zestaw

informacji

wyjściowych

z

podsystemu

rachunkowości finansowej, emitowany poza przedsiębiorstwo

w określonej formie ("sztywna" stała struktura) i pod

określoną datą.

Niektórzy do rachunkowości finansowej zaliczają też ewidencyjny

rachunek kosztów. Jest to: ogół działań zmierzających do

odzwierciedlenia cyklu operacyjnego przedsiębiorstwa poprzez

grupowanie,

rozliczanie

i

interpretację

kosztów

własnych

działalności (według różnych przekrojów klasyfikacyjnych) dla

potrzeb wyceny produktu,

sprawozdawczości finansowej.

pomiary wyniku finansowego i

PRZEDMIOT RACHUNKOWOŚCI:

PROCES GOSPODARCZY

ZDARZENIE GOSPODARCZE

DOKUMENT

księgowy, pozaksięgowy

własny, obcy

pierwotny (źródłowy), wtórny, itp.

KONTROLA

formalna

merytoryczna

rachunkowa

DEKRETACJA

KSIĘGI RACHUNKOWE

PODMIOTY RACHUNKOWOŚCI (WG PRAWA

POLSKIEGO)

spółki handlowe (w tym również w organizacji), spółki

cywilne,

osoby fizyczne, spółki cywilne osób fizycznych, spółki

jawne osób fizycznych oraz spółki partnerskie, jeżeli ich

przychody netto ze sprzedaży i operacji finansowych za

poprzedni rok obrotowy wyniosły co najmniej

równowartość w walucie polskiej 800.000 euro,

jednostki organizacyjne działające na podstawie: prawa

bankowego, prawa o publicznym obrocie papierami

wartościowymi i funduszach powierniczych, przepisów o

funduszach inwestycyjnych, przepisów o działalności

ubezpieczeniowej lub przepisów o organizacji i

funkcjonowaniu funduszy emerytalnych,

gminy, powiaty, województwa i ich związki,

państwowe, gminne, powiatowe i wojewódzkie jednostki

budżetowe, gospodarstwa pomocnicze jednostek

budżetowych, zakłady budżetowe, fundusze celowe,

zagraniczne osoby prawne, zagraniczne jednostki nie

posiadające osobowości prawnej oraz zagraniczne osoby

fizyczne, prowadzących na terytorium RP działalność

gospodarczą,

inne jednostki, jeżeli otrzymują one na realizację zadań

zleconych dotacje lub subwencje z budżetu lub

funduszów celowych (art. 2 ustawy).

WYŁĄCZENIA PODMIOTOWE Z USTAWY O

RACHUNKOWOŚCI

Skarb Państwa i Narodowy Bank Polski,

Osoby fizyczne, spółki cywilne osób fizycznych, spółki

jawne osób fizycznych oraz spółki partnerskie, jeżeli ich

przychody netto ze sprzedaży i operacji finansowych za

poprzedni rok obrotowy są niższe niż równowartość w

walucie polskiej 800.000 euro (wg stanu na 30 września

danego roku).

W tym przypadku osoby te lub wspólnicy przed

rozpoczęciem roku obrotowego są obowiązani do

zawiadomienia o tym urzędu skarbowego, właściwego w

sprawach opodatkowania podatkiem dochodowym.

O ile w kolejnym roku poziom 800.000 euro zostanie

przekroczony, zwolniony uprzednio podmiot wraca do

prowadzenia ksiąg rachunkowych.

UŻYTKOWNICY INFORMACJI I PROBLEMY

INWESTORZY

stopień ryzyka związany z inwestowaniem

kapitału,

stopa zwrotu tego kapitału,

ocena kierownictwa firmy.

PRACOWNICY

stabilność i rentowność (miejsca prasy),

zdolność finansowa do wypłaty wynagrodzeń.

POŻYCZKODAWCY

stopień ryzyka związany z pożyczką,

zwrot pożyczki wraz odsetkami.

KONTRAHENCI

możliwość zapłaty należnych kwot z tytułu

obrotu gospodarczego,

ocena możliwości przetrwania firmy na rynku.

PAŃSTWO I JEGO AGENDY

dane do prowadzenia polityki finansowej

(ruch cen, stopy oprocentowania, wpływy

i wydatki budżetu itp.

dane do prowadzenia polityki podatkowej,

dane

statystyczne

(ustalanie

dochodu

narodowego itp.)

KIEROWNICTWO FIRMY

kontrola, analiza i ocena rezultatów

działalności

(operacyjnej,

inwestycyjnej,

finansowej),

analiza i ocena pracy ludzi,

planowanie,

podejmowanie

decyzji

zarządczych itp.

Cykl

operacyjny

(uproszczony)

przedsiębiorstwa

wytwórczego

Kapitały

Środki

pieniężne

III SPRZEDAŻ

Produkty

I ZAKUP

II KONWERSJA

Zasoby

Cykl operacyjny przedsiębiorstwa handlowego

(uproszczony)

Kapitały

Środki

pieniężne

I ZAKUP

II SPRZEDAŻ

Zasoby

Rachunkowość - pieniężne ujęcie w/w cykli

PODSTAWOWE ZASADY RACHUNKOWOŚCI:

ZASADA

NADRZĘDNA:

TWORZENIE

PRAWDZIWEGO

I WIERNEGO

WIZERUNKU

FINANSOWEGO JEDNOSTKI (TRUE AND FAIR

VIEW).

POZOSTAŁE ZASADY I KONCEPCJE:

1. PODMIOTU GOSPODARCZEGO

2. PERIODYZACJI

3. POMIARU PIENIĘŻNEGO

4. KOSZTU HISTORYCZNEGO

5. BILANSOWA

6. KONTYNUACJI DZIAŁANIA

7. PEŁNEGO UJAWNIANIA

8. CIĄGŁOŚCI ZASAD RACHUNKOWOSCI

9. WSPÓŁMIERNOŚCI KOSZTÓW I PRZYCHODÓW

10.MEMORIAŁOWA VERSUS KASOWA

11.OSTROŻNEJ WYCENY

SPRAWOZDANIA FINANSOWE – zestawienie raportów

dotyczące danego okresu, prezentujące prawdziwy i wierny

wizerunek finansowy jednostki. Obejmuje :

BILANS

jest

to

rachunek

majątkowo-kapitałowy,

zestawiany zwykle raz na 1 rok.

RACHUNEK

ZYSKÓW

efektywności

gospodarowania,

I STRAT rachunek

bazujący

na

zasadzie

memoriałowej (przychody, koszty),

RACHUNEK

PRZEPŁYWÓW

PIENIĘŻNYCH

rachunek efektywności gospodarowania, bazujący na zasadzie

kasowej (wpływy i rozchody pieniężne), sporządzany jedynie

przez wybrane jednostki

ZESTAWIENIE ZMIAN W KAPITALE WŁASNYM

ilustrujące zmiany zachodzące w kapitałach własnych firmy,

sporządzany jedynie przez wybrane jednostki

INFORMACJA

DODATKOWA,

stanowiąca

uszczegółowienie w/w dokumentów (obowiązkowa dla

wszystkich jednostek).

BILANS

-

dwustronne

zestawienie

środków

gospodarczych (aktywa) i źródeł finansowania kapitałów (pasywa) na określony moment (dzień

bilansowy) i w określonej formie.

Inaczej:

bilans

retrospektywny

to

rachunek

podstawowy,

zwykle

majątkowo-kapitałowy,

tworzony najczęściej raz do roku.

Uporządkowanie danych bilansowych:

według wzrastającej płynności (aktywa)

według wzrastającej wymagalności (pasywa)

Zwykle tworzony metodą netto

AKTYWA

(środki

gospodarcze,

zasoby)

są

definiowane przez rachunkowość, jako

"...

kontrolowane

przez

jednostkę

zasoby

majątkowe o wiarygodnie określonej wartości,

powstałe w wyniku przeszłych zdarzeń, które

spowodują w przyszłości wpływ do jednostki

korzyści ekonomicznych..." (art. 3, ust. 1, pkt. 8)

Aktywa są charakteryzowane przez trzy cechy:

a) można je wycenić, gdyż są one nabywane,

wytwarzane,

otrzymywane,

są

przydatne

i

wykorzystywane w działalności gospodarczej

przedsiębiorstwa

b) są kontrolowane przez jednostkę tj. prawnym

właścicielem

lub

współwłaścicielem

jest

przedsiębiorstwo lub inne podmioty (wyjątek:

leasing kapitałowy)

c) Warunkiem wykazywania aktywów w księgach

rachunkowych jest przewidywanie, że przyniosą

one w przyszłości korzyści ekonomiczne; w

przeciwnym

przypadku

zasób

nie

będzie

stanowić składnika aktywów jednostki

d) Podział aktywów na trwałe i obrotowe wg

kryterium

płynności

aktywów

czas

użytkowania jest u podstawy tego kryterium.

ZOBOWIĄZANIA to wynikający z przeszłych

zdarzeń

obowiązek

wykonania

świadczeń

o

wiarygodnie określonej wartości, które spowodują

wykorzystanie już posiadanych lub przyszłych

aktywów jednostki.

Podstawowy podział zobowiązań w bilansie to:

rezerwy

na

zobowiązania,

zobowiązania

długoterminowe i zobowiązania krótkoterminowe

Podstawowa klasyfikacja

BILANS

AKTYWA

TRWAŁE

+

PASYWA

=

OBROTOWE

WŁASNE

OBCE

+

RZECZOWE

środki trwałe

środki trwałe

w budowie

WARTOŚCI

NIEMATERIALNE

inwestycje

I PRAWNE

prawa majątkowe

koszty prac b+r

inne

INWESTYCJE

DŁUGOTERM.

nieruchomości

wartości niem.

i prawne

aktywa finans.

NALEŻNOŚCI

DŁUGOTERM.

RMC

DŁUGOTERM.

BILANS "X"

podstawowy

zapasowy

rezerwowe

materiały

nie

towary

podzielone

produkty gotowe

zyski

produkty w toku i

wynik

półprodukty

finansowy

NALEŻNOŚCI

bieżącego

KRÓTKOTERMIN.

roku

ZAPASY

INWESTYCJE

KRÓTKOTERM.

aktywa

pieniężne

aktywa

finansowe

krótkoterm.

ROZLICZENIA

MIĘDZYOKRESOWE

KRÓTKOTERMIN.

ZOBOWIĄZANIA

ZOBOWIĄZANIA I I

REZERWY

NA

REZERWY NA

ZOBOWIĄZANIA

ZOBOWIĄZANIA

rezerwy na

zobowiązania

zobowiązania

długotermin.

zobowiązania

krótkotermin.

ROZLICZENIA

MIĘDZYOKRE

SOWE

PODSTAWOWE DEFINICJE BILANSOWE

Okres sprawozdawczy: okres, za który sporządza się

sprawozdanie finansowe w trybie przewidzianym ustawą

lub inne sprawozdanie sporządzone na podstawie ksiąg

rachunkowych (art. 3, ust. 1, pkt. 8)

Zdarzenia, w tym operacje gospodarcze, ujmuje się w

księgach rachunkowych i wykazuje w sprawozdaniu

finansowym zgodnie z ich treścią ekonomiczną (art.4,ust.2)

Aktywa: kontrolowane przez jednostkę zasoby majątkowe o

wiarygodnie określonej wartości, powstałe w wyniku

przeszłych zdarzeń, które spowodują w przyszłości wpływ

korzyści ekonomicznych (art. 3, ust. 1, pkt. 12)

Wartości niematerialne i prawne: nabyte przez jednostkę,

zaliczane do aktywów trwałych, prawa majątkowe nadające

się do gospodarczego wykorzystania, o przewidywanym

okresie ekonomicznej użyteczności dłuższym niż rok,

przeznaczone do używania na potrzeby jednostki, w tym:

autorskie prawa majątkowe, licencje, koncesje, prawa do

wynalazków, patentów, znaków towarowych, wzorów

użytkowych, know-how (art. 3, ust. 1, pkt. 14)

Środki trwałe: rzeczowe aktywa trwałe i zrównane z nimi,

o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok, kompletne, zdatne do użytku i

przeznaczone na potrzeby jednostki, w tym: nieruchomości

(prawo wieczystego użytkowania gruntu, budowle i

budynki, spółdzielcze, własnościowe prawo do lokalu),

maszyny, urządzenia, środki transportu, ulepszenia w

środkach trwałych, inwentarz żywy (art. 3, ust. 1, pkt. 15)

Zapis legalizujący leasing kapitałowy: aktywa to też obce

środki trwałe lub wartości niematerialne i prawne na mocy

umowy,

zgodnie

z

którą

finansujący

oddaje

korzystającemu zasoby do odpłatnego użytkowania na czas

oznaczony,

jeżeli

umowa

spełnia

z

następujących

warunków:

1) przenosi własność jej przedmiotu na korzystającego po

zakończeniu okresu, na który została zawarta,

2) zawiera

prawo

do

nabycia

jej

przedmiotu

przez

korzystającego, po zakończeniu okresu, na jaki została

zawarta, po cenie niższej od wartości rynkowej z dnia

nabycia,

3) okres na jaki została zawarta nie może być krótszy niż ¾

okresu ekonomicznej użyteczności środka trwałego lub

prawa majątkowego,

4) suma opłat, pomniejszonych o dyskonto ustalona w dniu

zawarcia umowy i przypadająca do zapłaty w okresie jej

obowiązywania

przekracza

90%

wartości

rynkowej

przedmiotu umowy na ten dzień,

5) zawiera

przyrzeczenie finansującego

do zawarcia z

korzystającym kolejnej umowy o oddanie w odpłatne

użytkowanie tego samego przedmiotu lub przedłużenie

umowy dotychczasowej na warunkach korzystniejszych od

dotychczasowych,

6) przewiduje możliwość jej wypowiedzenia, z zastrzeżeniem,

że wszelkie powstałe z tego tytułu koszty i straty poniesione

przez finansującego pokrywa korzystający,

7)

przedmiot umowy został dostosowany do indywidualnych

potrzeb korzystającego (art. 3, ust. 4)

Środki trwałe w budowie: zaliczone do aktywów trwałych

środki trwałe w okresie ich budowy, montażu lub

ulepszenia już istniejącego środka trwałego (art. 3, ust. 1,

pkt. 16); zastąpiły one dotychczasowe inwestycje w

budowie

Inwestycje: aktywa nabyte w celu osiągnięcia korzyści

ekonomicznych wynikających z przyrostu wartości tych

aktywów, uzyskania z nich przychodów w formie odsetek,

dywidend lub innych pożytków (art. 3, ust. 1, pkt. 17)

Zobowiązanie: wynikający z przeszłych zdarzeń obowiązek

wykonania świadczeń o wiarygodnie określonej wartości,

które spowodują wykorzystanie już posiadanych lub

przyszłych aktywów jednostki (art. 3, ust. 1, pkt. 20)

Instrument finansowy: kontrakt, który powoduje powstanie

aktywów finansowych u jednej ze stron i zobowiązania

finansowego lub instrumentu kapitałowego u drugiej ze

stron

pod

warunkiem,

że

z

kontraktu

wynikają

jednoznacznie skutki gospodarcze (art. 3, ust. 1, pkt. 23)

Instrument kapitałowy to kontrakt, z którego wynika prawo

do majątku jednostki, pozostałego po zaspokojeniu lub

zabezpieczeniu wszystkich wierzycieli, bądź zobowiązanie

jednostki do wyemitowania lub dostarczenia własnych

instrumentów kapitałowych, jak udziały opcje na akcje lub

warranty (art. 3, ust. 1, pkt. 26)

Aktywa finansowe obejmują aktywa pieniężne, instrumenty

kapitałowe wyemitowane przez inne jednostki, a także

wynikające z kontraktu prawo do otrzymania aktywów

pieniężnych

lub

prawo

do

wymiany

instrumentów

finansowych z inną jednostką na korzystnych warunkach

(art. 3, ust. 1, pkt. 24)

Aktywa pieniężne obejmują aktywa w formie krajowych

środków płatniczych, walut obcych i dewiz, a także inne

aktywa finansowe, jak np. naliczone odsetki od aktywów

finansowych (art. 3, ust. 1, pkt. 25)

Rzeczowe aktywa obrotowe: materiały nabyte w celu

zużycia na własne potrzeby, wytworzone lub przetworzone

przez jednostkę produkty gotowe (wyroby, usługi), zdatne

do sprzedaży lub w toku produkcji, półprodukty oraz

towary

nabyte

w

celu

odprzedaży

w

stanie

nieprzetworzonym (art. 3, ust. 1, pkt., 19)

Aktywa

netto:

zobowiązania,

aktywa

jednostki

odpowiadające

pomniejszone

wartościowo

(funduszowi) własnemu (art. 3, ust. 1, pkt. 29)

o

kapitałowi

Kapitały (fundusze) własne:

aktywów

wniesionych

pieniężna równowartość

przez

właścicieli

(kapitały

podstawowe) lub wypracowanych przez jednostkę (kapitały

rezerwowe)

Zobowiązania: wynikający z przeszłych zdarzeń obowiązek

wykonania świadczeń o wiarygodnie określonej wartości,

które spowodują wykorzystanie już posiadanych aktywów

jednostki (art. 3, ust. 1, pkt. 20)

Zobowiązania krótkoterminowe: ogół zobowiązań, z tytułu

dostaw i usług oraz ta część innych zobowiązań, które stają

się wymagalne w ciągu 12 miesięcy od dnia bilansowego

(art. 3, ust. 1, pkt. 22)

Zobowiązanie finansowe to

zobowiązanie jednostki do

wydania aktywów finansowych lub wymiany instrumentu

finansowego z inną jednostką na niekorzystnych warunkach

(art. 3, ust. 1, pkt. 27)

Zobowiązania

warunkowe:

obowiązek

wykonania

świadczeń, których powstanie zależy od zaistnienia

określonych zdarzeń (art. 3, ust. 1, pkt. 28)

Rezerwa: zobowiązanie, której termin wymagalności lub

kwota nie są pewne(art. 3, ust. 1, pkt. 21)

PRZYKŁAD

W dniu 1 grudnia utworzono spółkę z o. o. do której

udziałowcy wnieśli wkłady w kwocie 100.000,i rozpoczęli

działalność

wytwórczą.

W trakcie

grudnia:

1) kupili z własnych środków budynek

50.000,-

2) kupili z własnych środków maszynę

20.000,-

3) nabyli surowce, wypłacili pensję,

zużyli energię, itp.

10.000,-

4) wytworzyli produkty i sprzedali je

uzyskując przychód

15.000,-

5) odbiorcy produktów:

a) zapłacili gotówką do kasy

5.000,-

b) zapłacili przelewem na rachunek bieżący 5.000,c) jeszcze nie zapłacili

5.000,-

Należy sporządzić bilans otwarcia (01.12) i bilans

zamknięcia (31.12) i przeanalizować zmiany majątku

i źródeł jego finansowania.

Bilans na 01.12. (otwarcia)

AKTYWA

PASYWA

Rachunek bieżący

Kapitał udziałowy

100.000,-

100.000,100.000,-

100.000,-

Bilans na 31.12. (zamknięcia)

AKTYWA

Środki trwałe

Należności

Rachunek bieżący

Kasa

PASYWA

70.000,- Kapitał udziałowy

5.000,- Wynik finansowy

100.000,5.000,-

25.000,- grudnia (ZYSK)

5.000,105.000,-

105.000,-

Zdarzenie gospodarcze (bilansowe) jest to każdy

fakt, proces, czynność itp., które zaistniały w

jednostce gospodarczej, zostały wycenione i

udokumentowane oraz wywarły wpływ na

wartość i strukturę aktywów, pasywów i wynik

finansowy w bilansie (zysk, stratę).

Cztery typy zdarzeń bilansowych:

A) STRUKTURALNE

1o Aktywa (+), Aktywa ( - ), suma bilansowa

bez zmian

2 o Pasywa (+), Pasywa ( - ), suma bilansowa

bez zmian

B) MAJĄTKOWO-KAPITAŁOWE

3 o Aktywa (+), Pasywa (+),suma bilansowa (+)

4 o Aktywa ( - ), Pasywa ( - ),suma bilansowa ( - )

Konto księgowe jest to:

urządzenie ewidencyjne pozwalające rejestrować

zdarzenia gospodarcze,

"pośrednik" w czasie, pomiędzy bilansem otwarcia

i bilansem zamknięcia (konto bilansowe)

bilansujący się rachunek ekonomiczny dla danego

zasobu czy źródła finansowania

Nazwa

Debet (Dt), Wn

konta

Credit (Ct), Ma

OBCIĄŻENIE

zapisy po zapisy po

UZNANIE

KONTA

stronie

KONTA

stronie

Dt Ct

Obroty

Konta

Dt

Obroty

konta

Ct

Salda konta - różnica między obrotami Dt i Ct; gdy obroty

Dt > obroty Ct to saldo Dt i odwrotnie.

RODZAJE KONT:

1o BILANSOWE (AKTYWÓW, PASYWÓW)

2 o NIEBILANSOWE (WYNIKOWE)

3 o POZABILANSOWE

TAKŻE:

1 o SYNTETYCZNE

2 o ANALITYCZNE

Konto aktywów (majątkowe) np.

Dt

Materiały Ct

Materiały

Sp

Sp 25 000 4 000

+

6 000

+

31 000 4 000

+

- Sk

27 000 Sk

31 000 31 000

SP + Zwiększenie = SK + Zmniejszenie

Konto pasywów (kapitałowe) np.

Dt Zobowiązania Ct

Sp

+

+

Sk

+

K1

100 200,-

Zobowiązania fakt.

3 000 5 000 Sp

2 000 6 000

5 000 11 000

Sk 6 000

11 000 11 000

K2

100,200,-

ZASADA PODWÓJNEGO KSIĘGOWANIA:

każde zdarzenie gospodarcze jest ewidencjonowane na

dwóch kontach i po ich przeciwnych stronach.

Bilans na dzień 01.01.

AKTYWA

PASYWA

Środki trwałe

50 000,- Kapitał udziałowy

50 000,-

Materiały

25 000.- Kapitał zapasowy

40 000,-

Produkty gotowe

10 000,- Kredyty bankowe

10 000,-

Należności

od

7 000,- Zobowiązania

odbiorców

wobec dostawców

R-k bieżący

5 000,-

12 000,-

Kasa

1 000,105 000,-

105 000,-

Zdarzenia gospodarcze stycznia:

1. Uregulowano należność wpłatą na rachunek

5 000,-

bieżący (TYP 1)

2. Spłacono

zobowiązania

z

przyznanego

3 000,-

kredytu (TYP 2)

3. Zakupiono materiały (faktura) (TYP 3)

6 000,-

4. Spłacono zobowiązania z rachunku bieżącego

2 000,-

(TYP 4)

Jak powyższe zdarzenia wpłyną na bilans ?

Sp

50 000,25 000,-

+

_

Sk

_

_

50 000,- ŚRODKI TRWAŁE

_

31 000,- MATERIAŁY

10 000,- WYROBY GOTOWE

6 000,- (3

10 000,-

_

_

7 000,-

_

5 000,-(1

12 000,1 000,105 000,-

5 000,-(1

_

2 000,-(4

_

11 000,-

7 000,-

POZYCJA BILANSU

2 000,- NALEŻNOŚCI

15 000,- RACHUNEK BIEŻĄCY

1 000,- KASA

109 000,-

50 000,-

_

_

50 000,- KAPITAŁ UDZIAŁOWY

40 000,-

_

_

40 000,- KAPIATAŁ ZAPASOWY

_

13 000,- KREDYTY BANKOWE

10 000,-

3000,-(2

5 000,-

6 000,-(3

3 000,-(2

2 000,-(4

105 000,-

9 000,-

5 000,-

ZOBOWIĄZANIA

6 000,- FAKTUROWE

109 000,-

Na uwagę zasługuje "podwójny aspekt" ewidencji

każdego zdarzenia gospodarczego tj. dane pojawiają

się w dwóch różnych miejscach. Z niego wynika

ZASADA PODWÓJNEGO KSIĘGOWANIA.

I.

DZIELENIE KONT KSIĘGOWYCH

1O Podział poziomy konta syntetyczne

i analityczne (księgi pomocnicze)

2 O Podział pionowy konta podstawowe

i korygujące

KOREKTY BŁĘDÓW NA KONTACH

KSIĘGOWYCH

Przekreślenie błędnego zapisu oraz dokonanie zapisu

II.

1)

prawidłowego (wraz z podpisem osoby korygującej).

2)

Zapisy korygujące (STORNO), spełniające zasady

podwójnego księgowania:

-

STORNO

CZARNE

zapis

korygujący

po

przeciwnych stronach konta z błędnym zapisem

-

STORNO CZERWONE - zapis korygujący

w postaci liczby ujemnej, po tej samej stronie

konta, po której wystąpił błąd.

PRZYKŁAD:

Na

początek

okresu

salda

wybranych

kont

przedstawiały się następująco:

TOWARY

3 000,-

w tym:

Towar "A"

1 000,-

Towar "B"

500,-

Towar "C"

1 500,-

ZOBOWIĄZANIA

4 000,-

w tym:

DOSTAWCA "M"

2 000,-

DOSTAWCA "K"

1 500,-

DOSTAWCA "P"

500,-

operacje:

1. zakup towaru "b" u dostawcy "k" 700,2. spłacono zobowiązanie wobec dostawcy "m" (z rku bieżącego) 500,3. zakupiono towar "c"

u dostawcy "r"

300,4. zwrócono dostawcy "k" towar

"b" jako niezgodny z umową

300,-

DOKUMENTY (DOWODY) KSIĘGOWE

Są to dokumenty potwierdzające dokonanie operacji gospodarczych,

stanowiące podstawę dokonania ewidencji tych operacji w księgach

rachunkowych, a także dokonywania kontroli sprawozdań

finansowych

Dokument księgowy musi zawierać co najmniej dane:

- określenie rodzaju dowodu i jego numeru identyfikacyjnego

- określenie stron dokonujących operacji

- opis operacji i jej wartości i ilości (w jedn. naturalnych)

- data dokonania operacji, data sporządzenia dowodu (gdy

inna)

- podpisy wystawcy oraz osoby od której przyjęto lub której

wydano składnik aktywów

- wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach

rachunkowych (dekretacja), podpis osoby odpowiedzialnej za

te wskazania (art. 21 ust. 1).

Dokumenty są dzielone na:

- własne i obce (wg wystawcy)

- zewnętrzne i wewnętrzne (wg przeznaczenia)

- źródłowe i wtórne (wg etapów sporządzania)

- dyspozycyjne i wykonawcze (wg celu wystawienia)

- gotówkowe i bezgotówkowe (wg treści operacji).

Obieg dokumentów - przechodzenie ich przez różne komórki

organizacyjne od momentu wpływu do jednostki lub ich

sporządzenia do chwili zarejestrowania i złożenia w archiwum.

Kontrola dokumentów : formalna, merytoryczna i rachunkowa

Dekretowanie dokumentów - określanie sposobu ich zaksięgowania

tj. określenie kont na którym zostanie dokonana ewidencja

Rachunek zysków i strat

Raport

zawierający

rachunek

efektywności

gospodarowania, bazujący na memoriale. Powstaje

w wyniku zestawienia i porównania ze sobą, za

dany okres:

Przychodów ze sprzedaży produktów, usług,

finansowych itp.

Kosztów

ponoszonych

z prowadzoną

działalnością

w

związku

(operacyjnych,

finansowych).

Przychody

–

kwoty

należne

firmie

z

tytułu

sprzedaży produktów, usług lub realizacji innych

form działalności, w postaci otrzymanej gotówki

(środki

pieniężne)

lub

przyrzeczenia

zapłaty

(należności).

Koszty – celowe, wyrażone w pieniądzu zużycie

zasobów (rzeczowych, ludzkich, niematerialnych

itp.) oraz rozmaite płatności (podatki, czynsze, itp.)

wynikające z działalności gospodarczej, prowadzące

do osiągnięcia przychodów.

Przychody - koszty = Wynik działalności

(ZYSK, STRATA)

Bilans

Rachunek zysków i strat

Każdy przychód potencjalnie powiększa kapitały własne,

natomiast każdy poniesiony koszt potencjalnie zmniejsza

kapitały własne = wkłady finansowe właścicieli.

Zatem:

Wkład finansowy właścicieli + Przychody - Koszty

+ Zyski nadzwyczajne (losowe) - Straty nadzwyczajne

- Podatki i inne zmniejszenia zysku = kapitały własne

Równanie rachunkowości (podstawowe)

Aktywa = kapitały własne + kapitały obce

Równanie (rozszerzone)

Aktywa = (Wkład finansowy właścicieli + Przychody

- Koszty + Zysk nadzwyczajne - Straty nadzwyczajne

-

Podatki) + Kapitały obce

Po przekształceniu

Aktywa = kapitały własne + zysk/- strata + kapitały obce

Przychody i zyski – uprawdopodobnione powstanie w

okresie sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości, w formie zwiększenia

wartości aktywów lub zmniejszenia wartości

zobowiązań, które doprowadzą do wzrostu kapitału

własnego lub zmniejszenia jego niedoboru w inny

sposób niż wniesienie środków przez udziałowców (art.

3, ust. 1, pkt 30)

Koszty i straty – uprawdopodobnione zmniejszenie w

okresie sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości, w formie zmniejszenia

wartości aktywów lub zwiększenia wartości zobowiązań

lub rezerw, które doprowadzą do zmniejszenia kapitału

własnego lub zwiększenia jego niedoboru w inny

sposób niż wycofanie środków przez udziałowców (art.

3, ust. 1, pkt 31)

Rachunek zysków i strat może być rozpatrywany według

ogólnego schematu lub według różnych rodzajów działalności

(segmentowo). Działalność organizacji gospodarczej dzielimy na:

1. działalność operacyjną

2. zdarzenia finansowe

działalność

gospodarczą

3. wyniki nadzwyczajne (trudne do przewidzenia)

DZIAŁALNOŚĆ OPERACYJNA

.

PODSTAWOWA

POZOSTAŁA

(statutowa)

(incydentalna)

wytwórcza

usługowa

handlowa

.

sprzedaż środka trwałego,

aktualizacja wartości zapasów

pozostałe przychody operacyjne

pozostałe koszty operacyjne

przychody ze sprzedaży

wyrobów, usług, towarów

koszty podstawowej działalności operacyjnej, w tym na:

1. koszty według układu rodzajowego (amortyzacja, zużycie

materiałów i energii, usługi obce, wynagrodzenia. Ubezpieczenia

społeczne i inne świadczenia, podatki i opłaty, pozostałe koszty

rodzajowe)

2. koszty według układu kalkulacyjnego (koszty własne

sprzedaży, koszty ogólne)

UKŁAD RODZAJOWY KOSZTÓW

Obejmuje koszty podstawowej działalności operacyjnej tj:

AMORTYZACJA

ZUŻYCIE MATERIAŁÓW I ENERGII

USŁUGI OBCE

WYNAGRODZENIA

UBEZPIECZENIA SPOŁECZNE I INNE ŚWIADCZENIA

PODATKI I OPŁATY

POZOSTAŁE KOSZTY

Układ rodzajowy jest przeznaczony do tworzenia sprawozdań

finansowych dla odbiorców poza firmą, gdyż nie wiąże tak

pogrupowanych kosztów z przedmiotem działania firmy

(produktem, usługą). Nie narusza to tajemnicy handlowej

firmy.

UKŁAD KALKULACYJNY KOSZTÓW

Koszty podstawowej działalności operacyjnej są dzielone na

dwie kategorie:

KOSZTY PRODUKTU (tworzące wartość produktu)

KOSZTY OKRESU (nie tworzące wartości produktu,

odnoszone na wynik finansowy okresu)

ZDARZENIA FINANSOWE

tj. inwestowanie, lokowanie “wolnych” nadwyżek

środków pieniężnych, pozyskiwanie źródeł

finansowania

Przychody

Koszty

finansowe

finansowe

dywidendy , odsetki

oprocentowanie

dodatnie różnice kursowe

ujemne różnice kursowe

zyski ze zbycia/aktualizacja

straty ze zbycia/aktual.

wartości inwestycji

wartości inwestycji

WYNIKI NADZWYCZAJNE

tj. skutki zdarzeń trudnych do przewidzenia, poza

działalnością operacyjną

Zyski

Straty

nadzwyczajne

nadzwyczajne

PRZYCHODY ZE SPRZEDAŻY

1. Moment sprzedaży to postawienie do dyspozycji lub

przekazanie odbiorcy wraz z zafakturowaniem. Moment

dokonania sprzedaży to moment uzyskania przychodu brutto,

2. Kwota uzyskanego przychodu brutto może być korygowana o:

RABAT

ze względu na rozmiary sprzedaży

lub jej częstotliwość

SKONTO

z tytułu szybkiego terminu

płatności lub wpłaty gotówkowej

BONIFIKATĘ

z tytułu sprzedaży produktu

niższego gatunku

PODATEK OD TOWARÓW I USŁUG (VAT):

a) POWSZECHNY

b) WIELOFAZOWY

tj.

dotyczy sprzedaży wszystkich

towarów, produktów i usług poza

zwolnionymi ustawowo

tj. obciąża sprzedaż we wszystkich

fazach obrotu

c)OBLICZANY OD SPRZEDAŻY NETTO

d) POTRĄCALNY

tj. opodatkowaniu podlega

jedynie wartość dodana

tj. rozliczeniu z budżetem

podlega

różnica

między

podatkiem

należnym a naliczonym

PRZYCHODY I KOSZTY ROZLICZANE W

CZASIE

ROZLICZENIA

PRZYCHODÓW

MIĘDZYOKRESOWE

np.

zaliczkowe

wpłaty

od

kontrahentów, otrzymane dotacje, dopłaty do inwestycji

otrzymane darowizny podlegające amortyzacji itp.

element pasywów.

ROZLICZENIA

MIĘDZYOKRESOWE

CZYNNE KOSZTÓW (RMC) tj. rzeczywiste koszty

rozliczane w przyszłych okresach element aktywów

bilansu.

ROZLICZENIA MIĘDZYOKRESOWE BIERNE

KOSZTÓW (RMB) tj. planowane koszty rozliczone

w przyszłych okresach element pasywów bilansu.

ZDARZENIA

GOSPODARCZE

WYNIKOWE

tj.

zdarzenia które z jednej strony wpływają na aktywa lub

pasywa bilansu, a z drugiej prowadzą do powstania przychodu

lub kosztu.

aktywa

pasywa

koszty

przychody

zdarzenie 1

+

+

-

zdarzenie 2

+

zdarzenie 3

-

+

zdarzenie 4

+

+

zdarzenie 1 - np. sumy uzyskane lub należne za sprzedane

produkty, towary lub usługi, otrzymane odsetki od

udzielonych

pożyczek,

przyznane

odszkodowania

ubezpieczeniowe, otrzymane darowizny itp.

zdarzenie 2 - np. odpisanie przedawnionych zobowiązań,

odpisanie niewykorzystanych rezerw itp.

zdarzenie 3 - np. poniesione koszty działalności (zużyte

materiały lub środki trwałe, wartość sprzedanych towarów w

cenach nabycia, zapłacone odsetki od kredytów lub

pożyczek, opłacone kary, przekazane darowizny, szkody

powstałe wskutek zdarzeń losowych itp.

zdarzenie 4 - naliczone wynagrodzenia pracownicze,

otrzymane faktury za usługi obce, naliczone składki

ubezpieczeń itp.

PRZYKŁAD:

Bilans na dzień 1.01....

AKTYWA

PASYWA

Środki trwałe

500000,- Kapitał udziałowy 350000,-

Produkty gotowe

Należności

Kasa

Rachunek bieżący

Suma

300000,- Kapitał zapasowy

10000,- Kredyty bankowe

40000,100000,950000,- Suma

400000,200000,-

950000,-

Operacje gospodarcze okresu:

1. Wydano odbiorcy wyroby gotowe o wartości według

kosztów wytworzenia

200000,2. Sprzedano powyższe wyroby za

280000,3. Sprzedano za gotówkę środek trwały:

wartość bilansowa środka

60000, wartość według ceny sprzedaży

70000,4. Otrzymano wyciągi bankowe dotyczące:

naliczenia odsetek od kredytu

4000, naliczeniu odsetek od stanu konta

1000,5. Wskutek pożaru uległ zniszczeniu środek trwały o wartości

bilansowej

80000,6. Otrzymano wpłatę na rachunek bankowy tytułem

odszkodowania za zniszczony środek trwały

70000,7. Opłacono gotówką koszty ogólne (płace, rachunki, czynsz

dzierżawny itp.)

50000,8. Należność od odbiorcy uległa przedawnieniu 10000,9. Naliczono podatek dochodowy (19%)

...........

Należy: zaksięgować powyższe operacje gospodarcze oraz

zestawić rachunek zysków i strat (kalkulacyjny) i bilans

końcowy

PRZYKŁAD

NA PODSTAWIE PODANYCH INFORMACJI:

a)

USTALIĆ W SPOSÓB POZAKSIĘGOWY KOSZT WŁASNY

SPRZEDAŻY,

b)

USTALIĆ

W

SPOSÓB

POZA

KSIĘGOWY

WYNIK

FINANSOWY,

c)

NANIEŚĆ OBROTY NA KONTA I USTALIĆ WYNIK

FINANSOWY W SPOSÓB KSIĘGOWY,

d)

SPORZĄDZIĆ SPRAWOZDANIE “RACHUNEK ZYSKÓW

I STRAT” W WERSJI PORÓWNAWCZEJ A NASTĘPNIE –

KALKULACYJNEJ.

- KOSZTY WG RODZAJÓW

490.000,-

- STRATY NADZWYCZAJNE

35.000,-

- ZYSKI NADWZYCZAJNE

28.000,-

- PRZYCHODY NETTO ZE

SPRZEDAŻY WYROBÓW

- PRZYCHODY FINANSOWE

- KOSZTY FINANSOWE

700.000,100.000.70.000,-

WYROBY GOTOWE (ST. POCZĄTKOWY)

250.000,-

WYROBY GOTOWE (STAN KOŃCOWY)

210.000,-

KOSZTY WYTWORZENIA SPRZEDANYCH WYROBÓW ?

RACHUNKI PRZEPŁYWÓW PIENIĘŻNYCH

ZYSK

*

kategoria księgowa, często „papierowa”,

*

bazuje na zasadzie memoriałowej, nie - kasowej,

*

jest efektem nadwyżki przychodów nad kosztami,

*

zatem zysk nie musi ilustrować przepływu pieniądza,

*

przydatny dla sprawozdawczości, lecz nie dla

zarządzania

*

służy do oceny rentowności firmy.

Rentowność oznacza wynik finansowy uzyskany przez firmę z

działalności gospodarczej i jest efektem porównania

przychodów i kosztów; może wystąpić jako zyskowność

(wynik dodatni) lub deficytowość (wynik ujemny)

NADWYŻKA PIENIĘŻNA

kategoria rzeczywista, obiektywna,

ilustruje ruch gotówki w firmie,

jest efektem porównania wpływów i rozchodów pieniężnych

przydatna dla zarządzania finansami firmy,

służy do oceny płynności finansowej firmy.

Płynność finansowa oznacza zdolność firmy do spłaty

bieżącego zadłużenia (zobowiązania krótkoterminowe) i

wypracowania nadwyżki pieniężnej np. na cele inwestycyjne

TYPOWE PYTANIA W ZAKRESIE ZARZĄDZANIA

FINANSAMI FIRMY

1. Które z rodzajów prowadzonej działalności gospodarczej

dostarczają najwięcej, a które najmniej środków

pieniężnych?

2. Jeżeli firma wygospodarowała zysk, to dlaczego ma kłopoty

z gotówką?

3. Dlaczego w przypadku strat z tytułu działalności

gospodarczej spółka osiąga wpływy pieniężne i z jakiego

tytułu?

4. Czy nabywano lokaty długoterminowe i inne aktywa

przynoszące w przyszłości zyski?

5. Czy finansowano działalność gospodarczą metodą

zaciągania kredytów lub emisji akcji? itp.

ŹRÓDŁA WPŁYWÓW ŚRODKÓW PIENIĘŻNYCH

zysk netto

amortyzacja

sprzedaż środka trwałego lub lokaty kapitałowej

emisja akcji lub obligacji

zaciągnięcie kredytu

wzrost stanu zobowiązań za dany okres itp.

ŹRÓDŁA ROZCHODÓW ŚRODKÓW PIENIĘŻNYCH

zakup środka trwałego lub wartości niematerialnej i prawnej

zakup akcji lub obligacji obcych

wypłata dywidendy

zapłacenie podatku

wzrost stanu zapasów w danym okresie

wzrost stanu należności w danym okresie itp.

PRZYKŁAD:

1. Salda końcowe kont: „Kasa” i „Rachunek bieżący” =>

wzrost o 90000 zł w porównaniu z saldami początkowymi

2. Przychody ze sprzedaży w danym okresie 2000000 zł

3. Saldo końcowe konta „Należności z tytułu dostaw” =>

wzrost o 120000 zł w porównaniu ze stanem początkowym

4. Wydatki ogółem na zakup zużytych w danym okresie

składników aktywów => 1900000 zł

5. Saldo końcowe konta „Zobowiązania z tytułu dostaw” =>

wzrost o 160000 zł w porównaniu z saldem początkowym

6. Inne wpływy i wydatki pieniężne:

zakup działki => 60000 zł

wypłata dywidend => 80000 zł

zapłata podatków => 60000 zł

wpływy z emisji obligacji => 150000 zł

ROZWIĄZANIE:

Środki pieniężne otrzymane

1. sprzedaż

2000000 ,2. (-) należności

120000 ,3. (+) wpływy z emisji obligacji 150000 ,razem wpływy

2030000 ,Środki pieniężne wydane

1. Zakup aktywów

1900000,2. (-) wzrost zobowiązań

160000,3. (+) zakup działki

60000,4. (+) wypłata dywidend

80000,5. (+) zapłata podatków

60000,razem wydatki

1940000,Wzrost stanu środków pieniężnych (=nadwyżka pieniężna)

2030000 - 1940000 = 90000,Ta kwota oznacza wzrost stanu środków pieniężnych w kasie i

na rachunku bieżącym

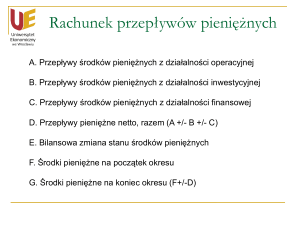

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Według Międzynarodowego Standardu Rachunkowości

nr 7 sprawozdanie to (ang. cash-flow statement) ma na celu:

...stworzenie bazy informacyjnej dla szacowania możliwości

generowania przez firmę środków pieniężnych, jak też

sposobów ich wydatkowania...

Środki pieniężne to gotówka w kasie i banku, depozyty płatne

na żądanie oraz krótkoterminowe inwestycje, łatwo

wymienialne na środki pieniężne, nieznacznie narażone na

ryzyko zmiany wartości

RAMOWY UKŁAD SPRAWOZDANIA

A. Działalność operacyjna

- wpływy

- wydatki

- strumień operacyjny netto

B. Działalność inwestycyjna

- wpływy

- wydatki

- strumień inwestycyjny netto

C. Działalność finansowa

- wpływy

- wydatki

- strumień finansowy netto

D. Razem strumień środków pieniężnych netto(+/-A+/-B+/-C)

E. Stan początkowy środków pieniężnych +/- D = ich stan

końcowy

DZIAŁALNOŚĆ OPERACYJNA: przepływy środków

pieniężnych z jej tytułu informują o tych operacjach

gospodarczych, które determinują osiąganie zysku lub straty

netto firmy; obejmuje to wszystko, co jest przedmiotem

rachunku zysków i strat. Są to przykładowo:

WPŁYWY:

ze sprzedaży produktów, usług, materiałów i towarów

z tytułu amortyzacji

z tytułu odpłatnego użyczenia innym podmiotom

gospodarczym praw własności (np. czynsz dzierżawny), z

tytułu opłat, prowizji itp.

inkaso należności z tytułu dostaw

odszkodowania od spółek ubezpieczeniowych

zwrot nadpłaconych podatków

WYDATKI:

na zakup materiałów, towarów i usług

z tytułu wynagrodzeń i innych opłat związanych z

zatrudnieniem

na spłatę zobowiązań z tytułu dostaw

z tytułu poniesionych opłat ubezpieczeniowych

z tytułu zapłaconych podatków

inne drobne płatności o charakterze operacyjnym (rachunki,

doraźne zakupy materiałów itp.)

STRUMIEŃ OPERACYJNY NETTO (+/-)

DZIAŁALNOŚĆ INWESTYCYJNA: przepływy środków

pieniężnych, związane z nabywaniem i sprzedażą aktywów

trwałych i inwestycji krótkoterminowych. Są to przykładowo:

WPŁYWY:

ze

sprzedaży

środków

trwałych

lub

wartości

niematerialnych i prawnych

ze sprzedaży długoterminowych i krótkoterminowych

aktywów finansowych (udziałów, akcji, papierów dłużnych

itp.)

z tytułu zwrotu pożyczek długoterminowych udzielonych

innym podmiotom

WYDATKI:

z tytułu nabycia środków trwałych lub wartości

niematerialnych i prawnych

z tytułu nabycia długoterminowych i krótkoterminowych

aktywów finansowych (udziałów, obligacji, akcji itp.)

z tytułu pożyczek długoterminowych udzielonych innym

podmiotom

STRUMIEŃ INWESTYCYJNY NETTO (+/-)

DZIAŁALNOŚĆ FINANSOWA: przepływy środków

zarówno otrzymywanych od inwestorów, pożyczkodawców

lub kredytodawców, jak też im przekazywanych. Są to

przykładowo:

WPŁYWY:

z emisji akcji lub obligacji

z zaciągniętych pożyczek lub kredytów (długoterminowych

lub krótkoterminowych)

z wystawionych weksli

z otrzymanych pożyczek hipotecznych itp. zadłużenia

z tytułu rat otrzymanych w leasingu kapitałowym

WYDATKI:

na wykup obligacji lub własnych akcji

z tytułu spłaty pożyczek lub kredytów

z tytułu wykupu weksli

z tytułu spłaty pożyczek hipotecznych

z tytułu płaconych dywidend

z tytułu płaconych rat w leasingu kapitałowym itp

STRUMIEŃ FINANSOWY NETTO (+/-)

METODY OPRACOWYWANIA RACHUNKU

PRZEPŁYWÓW PIENIĘŻNYCH

I.

Metoda bezpośrednia, za pomocą której są ujawniane

główne kategorie otrzymanych i zapłaconych środków

pieniężnych.

Informacje

na

temat

przepływów

pieniężnych można otrzymać z zapisów księgowych oraz

poprzez skorygowanie sprzedaży i kosztu własnego

sprzedaży, odsetek otrzymanych i przekazanych, innych

pozycji rachunku zysków i strat m.in. o zmiany stanu

zapasów, należności, zobowiązań

II.

Metoda pośrednia, za pomocą której zysk lub stratę

netto koryguje się o skutki transakcji, mających

bezgotówkowy charakter, o bierne i czynne rozliczenia

międzyokresowe

prowadzące

do

przepływów

pieniężnych z działalności operacyjnej oraz o przychody

lub koszty związane z przepływami pieniężnymi z

działalności inwestycyjnej lub finansowej.

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

(metoda bezpośrednia)

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Wpływy

1. Sprzedaż

2. Inne wpływy z działalności operacyjnej

II. Wydatki

1. Dostawy i usługi

2. Wynagrodzenia netto

3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

4. Podatki i opłaty o charakterze publicznoprawnym

5. Inne wydatki operacyjne

III. Przepływy pieniężne z działalności operacyjnej (I – II)

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

1. Zbycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości

niematerialne i prawne

3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych,

b) w pozostałych jednostkach

- zbycie aktywów finansowych

- dywidendy i udziały w zyskach

- spłata udzielonych pożyczek długoterminowych

- odsetki

- inne wpływy z aktywów finansowych

4. Inne wpływy inwestycyjne

II. Wydatki

1. Nabycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości oraz wartości niematerialne i

prawne

3. Na aktywa finansowe, w tym:

a) w jednostkach powiązanych,

b) w pozostałych jednostkach

- nabycie aktywów finansowych

- udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (I – II)

C. Przepływy pieniężne z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów (akcji) i innych

instrumentów

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne wydatki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I – II)

D. Przepływy netto razem (A.III +/- B.III +/- C.III)

E. Bilansowa zmiana stanu środków pieniężnych, w tym z tytułu

różnic kursowych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F +/- D)

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

(metoda pośrednia)

A. Przepływy środków pieniężnych z działalności operacyjnej

I.

Zysk (strata) netto

II. Korekty razem

1. Amortyzacja

2. Zyski (straty) z różnic kursowych

3. Odsetki i udziały w zyskach (dywidendy)

4. Zysk (strata) z działalności inwestycyjnej

5. Zmiana stanu rezerw

6. Zmiana stanu zapasów

7. Zmiana stanu należności

8. Zmiana stanu zobowiązań krótkoterminowych, bez pożyczek

i kredytów

9. Zmiana stanu rozliczeń międzyokresowych

10.Inne korekty

III. Przepływy pieniężne z działalności operacyjnej (I – II)

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych

aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości

niematerialne i prawne

3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych,

b) w pozostałych jednostkach

- zbycie aktywów finansowych

- dywidendy i udziały w zyskach

- spłata udzielonych pożyczek długoterminowych

- odsetki

- inne wpływy z aktywów finansowych

4. Inne wpływy inwestycyjne

II. Wydatki

1. Nabycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych

2. Inwestycje w nieruchomości oraz wartości niematerialne i

prawne

3. Na aktywa finansowe, w tym:

a) w jednostkach powiązanych,

b) w pozostałych jednostkach

- nabycie aktywów finansowych

- udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (I – II)

C. Przepływy pieniężne z działalności finansowej

I. Wpływy

1. Wpływy netto z wydania udziałów (akcji) i innych

instrumentów

2. Kredyty i pożyczki

3. Emisja dłużnych papierów wartościowych

4. Inne wpływy finansowe

II. Wydatki

1. Nabycie udziałów (akcji) własnych

2. Dywidendy i inne wypłaty na rzecz właścicieli

3. Inne wydatki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek

5. Wykup dłużnych papierów wartościowych

6. Z tytułu innych zobowiązań finansowych

7. Płatności zobowiązań z tytułu umów leasingu finansowego

8. Odsetki

9. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I – II)

D. Przepływy netto razem (A.III +/- B.III +/- C.III)

E. Bilansowa zmiana stanu środków pieniężnych, w tym z tytułu

różnic kursowych

F. Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F +/- D)

ZESTAWIENIE ZMIAN W KAPITALE (FUNDUSZU)

WŁASNYM

I. Kapitał (fundusz) własny na początek okresu (BO)

- korekty błędów podstawowych

I a. Kapitał (fundusz) własny na początek okresu (BO), po korektach

1. Kapitał (fundusz) podstawowy na początek okresu

1.1. Zmiany kapitału (funduszu) podstawowego

a) zwiększenie (z tytułu)

- wydania udziałów (emisji akcji)

b) zmniejszenie (z tytułu)

- umorzenia udziałów (akcji)

1.2. Kapitał (fundusz) podstawowy na koniec okresu

2. Należne wpłaty na kapitał podstawowy na początek okresu

2.1. Zamiana należnych wpłat na kapitał podstawowy

a) zwiększenie (z tytułu)

b) zmniejszenie (z tytułu)

2.2. Należne wpłaty na kapitał podstawowy na koniec okresu

3. Udziały (akcje) własne na początek okresu

a) zwiększenie

b) zmniejszenie

3.1.Udziały (akcje) własne na koniec okresu

4. Kapitał (fundusz) zapasowy na początek okresu

4.1. Zmiany kapitału (funduszu) własnego

a) zwiększenie (z tytułu)

- z emisji akcji powyżej wartości nominalnej

- z podziału zysku (ustawowo)

- z podziału zysku (ponad ustawową minimalną wartość)

b) zmniejszenie (z tytułu)

- pokrycia straty

4.2. Stan kapitału (funduszu) zapasowego na koniec okresu

5. Kapitał (fundusz) z aktualizacji wyceny na początek okresu

5.1. Zmiany kapitału (funduszu) z aktualizacji wyceny

a) zwiększenie (z tytułu)

b) zmniejszenie (z tytułu)

- zbycia środków trwałych

5.2. Kapitał (fundusz) z aktualizacji wyceny na koniec okresu

6. Pozostałe kapitały (fundusze) rezerwowe na początek okresu

6.1. Zmiany pozostałych kapitałów (funduszy) rezerwowych

a) zwiększenie (z tytułu)

b) zmniejszenie (z tytułu)

6.2. Pozostałe kapitały (fundusze) rezerwowe na koniec okresu

7. Zysk (strata) z lat ubiegłych na początek okresu

7.1. Zysk z lat ubiegłych na początek okresu

- korekty błędów podstawowych

7.2. Zysk z lat ubiegłych na początek okresu, po korektach

a) zwiększenie (z tytułu)

- podziału zysku z lat ubiegłych

b) zmniejszenie (z tytułu)

7.3. Zysk z lat ubiegłych na koniec okresu

7.4. Strata z lat ubiegłych na początek okresu

- korekty błędów podstawowych

7.5. Strata z lat ubiegłych na początek okresu, po korektach

a) zwiększenie (z tytułu)

- przeniesienia straty z lat ubiegłych do pokrycia

b) zmniejszenie (z tytułu)

7.6. Strata z lat ubiegłych na koniec okresu

7.7. Zysk (strata) z lat ubiegłych na koniec okresu

8. Wynik netto

a) zysk netto

b) strata netto

c) odpisy z zysku

II. Kapitał (fundusz) własny na koniec okresu (BZ)

III. Kapitał (fundusz) własny, po uwzględnieniu proponowanego

podziału zysku (pokrycia straty).

Podsumowanie

PROBLEM WYCENY W RACHUNKOWOŚCI

Przedmiotem rachunkowości jest proces pomnażania

wartości zasobów (reprodukcja zasobów) w toku

prowadzonej

działalności

gospodarczej.

Jedynie

właściwa wycena majątku zapewnia jego odtworzenie.

Istnieje

w

rachunkowości

“swoista”

sprzeczność

pomiędzy maksymalizacją bieżącego zysku (osiąganą

m.in. poprzez “zawyżanie” przychodów lub “zaniżanie”

kosztów) a pełnym odtwarzaniem zużytych aktywów w

dłuższym horyzoncie czasu.

Przykład:

Spółka eksploatuje maszynę o wartości 16 000,- i rocznej

amortyzacji (zużyciu) 2.000,-. Po 8 latach spółka gromadzi

16 000,- na odtworzenie zużytej maszyny. Jednak zakładając

70% wzrost cen w tym okresie powinna zgromadzić 16 000 x

1,7 = 27 200,-. Różnica tj. 27 200,- - 16 000 = 11 200,stanowiło “papierowy” zysk bieżący, podzielony w ciągu 8

lat, a spółka nie ma środków, pieniężnych na odtworzenie

aktywu.

Aktualizacja

wyceny

majątku

spółki

jest

zatem

konieczna, gdyż:

1) zużycie “starych” aktywów nie zapewnia możliwości

ich odtworzenia,

2) “historyczne”

złotówki

nie

są

porównywalne

z “aktualnymi” złotówkami,

3) w kosztach bieżącej działalności są zestawiane

i wykazywane “stare” i “nowe” złotówki,

4) zobowiązania podatkowe liczone od fikcyjnych

zysków brutto.

Metody pomiaru wartości, stosowane w rachunkowości:

1) cena (koszt) historyczna (ang. historical cost)

2) cena (koszt) odtworzeniowa (ang. current cost)

3) cena (koszt) realizacji (ang. realisable value)

4) cena (koszt) bieżąca (ang. present value)

1. Metoda

ceny

historycznej

(tradycyjna

w rachunkowości) oparta o koncepcję nominalizmu

pieniężnego, stosowana w prawie bilansowym i

podatkowym;

zakłada,

pasywów odbywa

iż

wycena

się po cenach

aktywów

i

aktualnych

w momencie ich nabywania lub wytwarzania.

2. Metoda ceny odtworzenia zakłada wycenę według

aktualnych cen (kosztów) nabycia (wytwarzania),

wycena pasywów – wg kwot wymaganych dla

bieżącej likwidacji.

3. Metoda ceny realizacji polega na wycenie wg

aktualnej ceny ich sprzedaży netto (aktywa) lub wg

kwot, które będą wymagane w momencie likwidacji

zobowiązań.

4. Metoda ceny bieżącej każe wykazywać aktywa w

wysokości

aktualnej

(zdyskontowanej)

wartości

przyszłych wpływów netto z ich sprzedaży, a pasywa

(zobowiązania)

w

wysokości

zdyskontowanej

wartości przyszłych wydatków związanych z ich

likwidacją.

Rachunkowość finansowa metoda 1)

Rachunkowość zarządcza metody” 2), 3) i 4)

Przykład:

- koszt historyczny

- koszt odtworzenia (bieżący)

- koszt realizacji netto

Firma kupiła 100 szt. materiału po 100 PLN. Gdyby

chciała dzisiaj kupić analogiczny materiał, musiałaby

zapłacić po 105 PLN. Cena sprzedaży wyniosłaby 110

PLN/jedn. Zaś koszty sprzedaży – po 15 PLN /jedn.

Zatem:

1) koszt historyczny = 100,- x 100 = 10 000,2) koszt odtworzenia

= 105,- x 1000 = 10 500,-

3) koszt realizacji netto= (110,- – 15,-) x 100 = 9 500,Który koszt jest istotny dla celów decyzyjnych?

1)

Gdy koszt odtworzenia > koszt realizacji netto

koszt realizacji netto.

2)

Gdy koszt odtworzenia < koszt realizacji netto

koszt odtworzenia.

Problem wpływu cen na możliwość odtworzenia

zaangażowanego majątku to koncepcja zachowania

kapitału. Są trzy wersje:

1) koncepcja zachowania kapitału nominalnego,

2) koncepcja zachowania kapitału realnego,

3) koncepcja zachowania kapitału rzeczowego.

Koncepcja zachowania kapitału nominalnego

zakłada stabilną i stałą siłę nabywczą pieniądza.

osiągnięty zysk netto oznacza realny przyrost

kapitałów własnych

przychody odtworzyły zużyte aktywa.

ceny (koszty) historyczne są jednocześnie cenami

rzeczywistymi, bieżącymi.

w stabilnych warunkach gospodarczych i przy

stałej wartości pieniądza idea zachowania kapitału

nominalnego odzwierciedla rzeczywisty stan i

zmiany wartości majątku firmy.

pozwala na ustalenie wyniku działalności oraz

jednocześnie na zachowanie majątku w ujęciu

finansowym i rzeczowym.

Koncepcja zachowania kapitału realnego

zakłada wzrost cen i spadek siły nabywczej

pieniądza

nominalny zysk mógłby być stratą, gdyż jego

kwota odzwierciedla stopień zmniejszenia siły

nabywczej pieniądza.

jednostka “zachowa” swój kapitał, gdy przyrost

jego wartości – na bazie zmian ogólnego poziomu

cen – “zmieści” się w wyliczonej nominalnej

wartości zysku (tj. zysk “koryguje” wartość

kapitału, zgodnie z indeksem zmian poziomu cen).

zysk realny netto – gdy korekta wartości kapitału

własnego jest niższa od zysku nominalnego netto.

Koncepcja

zachowania

kapitału

rzeczowego

(substancji majątkowej)

zakłada, że kapitał własny jest zachowany, jeżeli na

koniec okresu jednostka dysponuje takim samym

zestawem aktywów, jak na początku okresu.

Nie chodzi o zachowanie formy pieniężnej kapitału

własnego lecz substancji rzeczowej tego kapitału tj.

aktywów netto (ang. net assets),

Jest to zatem rachunek cen (kosztów) bieżących,

opisanych uprzednio, gdyż aktywa netto na koniec

okresu są wycenione po aktualnie obowiązujących

cenach (kosztach) aktywa netto muszą być

nabyte (po ich zużyciu) po aktualnych, bieżących

cenach, aby odtworzyć majątek.

Koncepcja zachowania kapitału (przykład)

- Stan początkowy aktywów (2szt.)

- Stan końcowy aktywów (21 szt.)

- Indeks zmian ogólnego poziomu cen

wzrósł

100,110,10%

a) Koncepcja zachowania kapitału nominalnego

Bilans końcowy

AKTYWA

PASYWA

Majątek

110,- Kapitał podstawowy

Zysk

110,-

100,10,110,-

b) Koncepcja zachowania kapitału realnego

Bilans końcowy

AKTYWA

PASYWA

Majątek

110,- Kapitał podstawowy

100,-

110,-

110,-

c) Koncepcja zachowania kapitału rzeczowego

Bilans końcowy

AKTYWA

PASYWA

Majątek

110,- Kapitał podstawowy

104,80,Zysk

5,20,

110,110,00-