ściąga z analizy ekonomicznej,wykłady

Analiza ekonomiczna: Jako metoda: metoda poznania zjawisk i procesów gosp., polegająca na ich

podziale na elementy składowe oraz badaniu powiązań i zależności przyczyn owo-skutkowych

między tymi elementami Jako funkcja zarządzania: działania, mające na celu przygotowanie

informacji analitycznych, a następnie ich wykorzystanie w procesie decyzyjnym, związanym ze

sterowaniem i regulowaniem działalności przedsiębiorstwa Jako dyscyplina naukowa: dyscyplina

naukowa zajmująca się wyszukiwaniem i mierzeniem związków zachodzących między zjawiskami

ekonomicznymi oraz wykrywaniem prawidłowości dotyczących zachowania podmiotów

gospodarczych Funkcje analizy ekonomicznej: ewidencja, planowanie, weryfikacja decyzji

podjętych w przeszłości, decyzje dotyczące przyszłości. Analiza działalności przedsiębiorstwa: Analiza otoczenia przedsiębiorstwa: Ocena warunków społecznych i prawnych, analiza rynku,

analiza konkurencji - Analiza ekonomiczna: analiza finansowa, analiza techniczno-ekonomiczna Synteza analiz Kryteria klasyfikacji analizy ekonomicznej: a) Kryterium przedmiotowe

(makroekonomiczna, mikroekonomiczna) b) Kryterium czasowe (retrospektywna, operatywna,

prospektywna) c) Kryterium przeznaczenia (zewnętrzna, wewnętrzna) d) Kryterium zastosowanych

metod badawczych (funkcjonalna, kompleksowa, decyzyjna) e) Kryterium szczegółowości

opracowania (ogólna, szczegółowa) Przedmiot analizy ekonomicznej: wyniki finansowe

działalności, wyniki materialne działalności, koszty własne, gospodarowanie zasobami ludzkimi,

gospodarka zasobami materiałowymi, gospodarka środkami trwałymi, postęp techniczny i

innowacje, sytuacja majątkowo-finansowa, wartość przedsiębiorstwa, rozwój przedsiębiorstwa

Podstawy porównań wielkości ekonomicznych: Wewnętrzne: porównanie z wielkościami

postulowanymi, porównanie w czasie Zewnętrzne: porównanie z danymi średniego zakładu w

klasie, porównanie z danymi kilku zakład

Analiza ekonomiczna:

Jako metoda: metoda poznania zjawisk i procesów gosp., polegająca na ich podziale na elementy

składowe oraz badaniu powiązań i zależności przyczyn owo-skutkowych między tymi elementami

Jako funkcja zarządzania: działania, mające na celu przygotowanie informacji analitycznych, a

następnie ich wykorzystanie w procesie decyzyjnym, związanym ze sterowaniem i regulowaniem

działalności przedsiębiorstwa

Jako dyscyplina naukowa: dyscyplina naukowa zajmująca się wyszukiwaniem i mierzeniem

związków zachodzących między zjawiskami ekonomicznymi oraz wykrywaniem prawidłowości

dotyczących zachowania podmiotów gospodarczych

Funkcje analizy ekonomicznej: ewidencja, planowanie, weryfikacja decyzji podjętych w przeszłości,

decyzje dotyczące przyszłości.

Analiza działalności przedsiębiorstwa:

- Analiza otoczenia przedsiębiorstwa: Ocena warunków społecznych i prawnych, analiza rynku,

analiza konkurencji

- Analiza ekonomiczna: analiza finansowa, analiza techniczno-ekonomiczna

- Synteza analiz Kryteria klasyfikacji analizy ekonomicznej:

a) Kryterium przedmiotowe (makroekonomiczna, mikroekonomiczna)

b) Kryterium czasowe (retrospektywna, operatywna, prospektywna)

c) Kryterium przeznaczenia (zewnętrzna, wewnętrzna)

d) Kryterium zastosowanych metod badawczych (funkcjonalna, kompleksowa, decyzyjna)

e) Kryterium szczegółowości opracowania (ogólna, szczegółowa)

Przedmiot analizy ekonomicznej: wyniki finansowe działalności, wyniki materialne działalności,

koszty własne, gospodarowanie zasobami ludzkimi, gospodarka

(…)

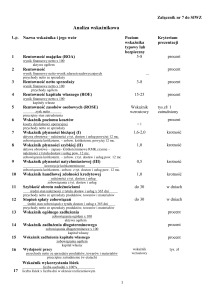

… aktywów obrotowych Udział zapasów w aktywach obrotowych: (zapasy/aktywa

obrotowe)*100%

Udział należności w aktywach obrotowych: (należności/aktywa obrotowe)*100%

Wybrane wskaźniki wyposażenia w kapitały własne i obciążenia zobowiązaniami

Stopień wyposażenia w kapitały własne: (kapitał własny/pasywa ogółem)*100%

Stopień obciążenia zobowiązaniami: (rezerwy i zobowiązania/pasywa ogółem)*100% Analiza

pozioma

ANALIZOWANA WIELKOŚĆ

t0 t1 Zmiana

bezwzględna

Tempo zmian

Dynamika

Wielkość X

Wielkość Y

x0 y0 xl y1 xl - x0 yl - y0 (xl - x0)/|x0|

(yl - y0)/|y0|

xl/x0 yl/y0 Wpływ inflacji na ocenę sytuacji finansowej przedsiębiorstwa:

Analiza kapitałowo-majątkowa (skrócony bilans): Aktywa stałe (aktywa trwałe + należności z tyt.

dostaw i usług pow. 12 m-cy), Aktywa bieżące (aktywa obrotowe - należności z tyt. dostaw i usług

pow. 12 m-cy), Kapitał stały (kapitał własny + rezerwy długoterm. + zobowiązania długoterm. +

zobowiązania z tyt. dostaw i usług pow. 12 m-cy + ujemna wartość firmy oraz inne rozliczenia

międzyokresowe długoterm.), Zobowiązania bieżące (rezerwy krótkoterm. + zobowiązania

krótkoterm. - zobowiązania z tyt. dostaw i usług pow. 12 m-cy + rozliczenia międzyokresowe

krótkoterm.)

Złota reguła bilansowa - Stałe składniki aktywów powinny być finansowane kapitałem własnym, tj.

stabilnym, oddanym do dyspozycji przedsiębiorstwa na długi okres. (Kapitał własny/aktywa stałe)

>=1

Srebrna reguła bilansowa - Liberalna wersja złotej reguły bilansowej, przyjmuje się, że co najmniej

2/3 aktywów stałych powinno być sfinansowane kapitałami własnymi (Kapitał stały/aktywa stałe)

>=1

Kapitał obrotowy: brutto (ogół źródeł finansowania aktywów obrotowych, kapitał obrotowy brutto =

kapitał obrotowy netto + zobowiązania bieżące), netto (część kapitału stałego zaangażowana w

finansowanie aktywów obrotowych, kapitał obrotowy netto = aktywa bieżące - zobowiązania

bieżące lub

kapitał obrotowy netto = kapitał stały - aktywa stale).

Zarządzanie kapitałem obrotowym: Proces kształtowania wielkości i struktury aktywów…

…, niski poziom ryzyka, niski poziom kosztów finansowania

Cykl środków pieniężnych: Środki pieniężne -> zobowiązania bieżące (ooczenia płatności

zobowiązań)-> zakup materiałów -> produkcja w toku (konwersja zapasów) -> wyroby gotowe ->

należności (konwersja należności) -> i tak w kółko

Cykl kasowy - informuje, jaki czas upływa od momentu wypływu środków pieniężnych na

regulowanie zobowiązań do momentu…

Pojęcie i funkcje kapitału obrotowego- cykl netto

Finanse przedsiebiorstwa - wzory, ćwiczenia

Aktywa obrotowe netto

Zarządzanie kapitałem obrotowym- wykład 8

Finanse - wykład 3b - Typy analizy finansowej

Retrospektywna statyczna analiza płynności - omówinie

Reklama

Administracja publiczna

Działalność gospodarcza

Kodeks postępowania administracyjnego

.