Uploaded by

common.user6507

Rynek, popyt, podaż - prezentacja z ekonomii

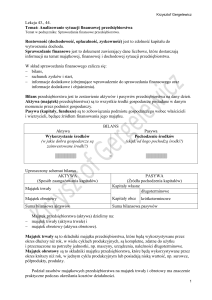

Mgr Anna Wąsowska Rynek jest instytucją umożliwiającą wymianę dóbr, usług i czynników wytwórczych. Wielkość popytu jest to ilość dobra, jaką konsumenci chcą i mogą kupić po danej cenie i w danym czasie. Na wielkość popytu wpływ mają: Cena danego doba, Ceny innych dóbr – substytucyjnych i komplementarnych, Dochód, czyli suma pieniędzy przeznaczonych na zakupy i oszczędności, Gusta, moda, postęp cywilizacyjny, Liczba kupujących, Pozostałe czynniki. Prawo popytu głosi, że wyższym cenom danego dobra odpowiadają, mniejsze ilości dokonywanych zakupów. Podaż jest zestawieniem ilości dóbr, jakie producenci są gotowi sprzedać w określonych warunkach, przy danej cenie i w określonym czasie. Na wielkość podaży wpływ mają: Ceny czynników wytwórczych, Dostępność czynników wytwórczych, Technologia, Ceny innych dóbr, Liczba producentów na danym rynku, Pozostałe czynniki. Prawa podaży głosi, że wyższej cenie dobra odpowiada większa ilość dostarczanego dobra. Majątek jednostki można rozpatrywać w dwóch ujęciach - rzeczowym i finansowym. W ujęciu rzeczowym majątek (aktywa) obejmuje wszelkie składniki materialne (np. budynki, maszyny, papiery wartościowe, gotówka) i niematerialne (np. patenty, prawa, licencje), które są wykorzystywane w działalności gospodarczej. W ujęciu finansowym majątek (pasywa) przedstawia się według źródeł finansowania składników majątkowych. Majątek może być bowiem finansowany albo kapitałem własnym (np. wniesione wkłady wspólników) albo kapitałem obcym (np. kredyt bankowy). Aktywa dzielimy na ; aktywa trwałe i aktywa obrotowe Aktywa trwałe to aktywa zaangażowane w jednostce długoterminowo, co najmniej na czas dłuższy niż rok, przy czym rok liczy się od dnia bilansowego. Są to aktywa o niskim stopniu płynności. Zalicza się do nich: wartości niematerialne i prawne, rzeczowe aktywa trwałe, należności długoterminowe, inwestycje długoterminowe, długoterminowe rozliczenia międzyokresowe Aktywa obrotowe to składniki majątkowe, które zgodnie z oczekiwaniami przedsiębiorstwa zostaną zamienione na środki pieniężne lub zostaną zużyte w ciągu 12 miesięcy od dnia bilansowego lub tzw. cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy. Z punktu widzenia funkcji jakie pełni ten majątek, dzieli się go na: zapasy, należności krótkoterminowe inwestycje krótkoterminowe. Pasywa definiowane są jako równowartość środków finansowych zaangażowanych w przedsiębiorstwie na dłuższy lub krótszy okres przez właścicieli tego przedsiębiorstwa i jego otoczenie. Pasywa wyrażają więc prawa majątkowe właścicieli przedsiębiorstwa i osób trzecich do aktywów znajdujących się w posiadaniu tego przedsiębiorstwa. Pasywa, stanowiące źródła finansowania zasobów jednostki (pochodzenia środków gospodarczych), dzieli się na: kapitały (fundusze) własne i kapitały (fundusze) obce (zobowiązania), które podlegają dalszemu podziałowi. Podstawowym kryterium podziału pasywów jest ich wymagalność, a więc obowiązek spłaty i termin zapłaty. Środki trwałe nie zużywają się w jednym cyklu produkcyjnym. W przypadku niektórych środków ich całkowite zużycie następuje w ciągu kilkudziesięciu lat. Stopniowe zużywanie się majątku trwałego powinno uwzględniać kilka elementów i znaleźć swoje odzwierciedlenie w kosztach działalności firmy. W przypadku środków trwałych zużycie to uwzględnia: postęp techniczno-ekonomiczny, zużycie fizyczne lub prawne, inne ograniczenia, wpływające na okres ich gospodarczo uzasadnionego używania. Zmniejszenie wartości składników majątkowych zaliczanych w koszty nosi nazwę amortyzacji. W wyniku prowadzenia działalności gospodarczej, a ściślej sprzedaży swoich produktów (towarów i usług) firma osiąga określone przychody. Przychody nie są tym samym, co dochody. Dochód to przychód pomniejszony o koszty. Mówiąc inaczej: przychodem jest to, co „wpływa” do firmy, kosztem to, co „wypływa” z firmy, a dochodem jest to co pozostaje w firmie.