Plan wykładu 3

Podaż pieniądza gospodarce

1.

Agregaty pieniężne M1,M2,M3 ……………………….

2.

Mnożnik kreacji pieniądza……………………………..

3.

Podaż pieniądza i Baza Monetarna w Polsce ……..

Współczesny pieniądz jest instrumentem finansowym spełniającym

podstawową zasadę rachunkowości – zasadę podwójnego zapisu.

Zawsze występuje w aktywach właściciela i jednocześnie w pasywach innego podmiotu.

Występujące w trzech formach pieniądze są aktywem finansowym ich właścicieli (osób fizycznych i

prawnych) i pasywem (zobowiązaniem) emitentów:

• Pieniądz gotówkowy jest zobowiązaniem banku centralnego.

• Pieniądz bezgotówkowy występuje w pasywach banków depozytowo –

kredytowych prowadzących rachunki klientów.

• Pieniądz elektroniczny jest zobowiązaniem emitenta elektronicznego nośnika

informacji (np. banku depozytowo kredytowego, innej instytucji pieniądza

elektronicznego).

Schemat podaży pieniądza w gospodarce

Banki depozytowo-kredytowe

Bank centralny

Aktywa

Pasywa

Aktywa

Pasywa

Emisja gotówki (EG)

Gotówka w kasie (BG)

Depozyty ludności (DG)

Rachunki BDK (RO)

Rachunki w BC (RO)

Depozyty przedsiębiorstw

(DP)

Baza Monetarna = EG + RO

Gospodarstwa domowe

Aktywa

Pasywa

Przedsiębiorstwa

Aktywa

Pasywa

Zagranica

Aktywa

Gotówka (GG)

Gotówka (GP)

Gotówka (GZ)

Depozyty w BDK

(DG)

Depozyty w BDK

(DP)

Depozyty w BDK

(DZ)

Podaż pieniądza Ms = GG + GP + DG + DP + DZ

Pasywa

Podaż pieniądza w Polsce, stan na 31 grudnia 2008 i 30 września 2010.

Agregaty pieniężne M1, M2 i M3 wg. NBP

mld zł

%

90,7

13,6

91,7

12,2

2. Depozyty bieżące

259,0

38,9

327,5

43,5

M1 = 1 + 2

349,7

52,5

419,2

55,7

3. Depozyty terminowe z terminem pierwotnym do 2 lat

310,6

46,6

325,3

43,2

M2 = M1 + 3

660,3

99,1

744,5

98,9

3,5

0,5

5,4

0,7

1,8

0,3

2,4

0,3

666,3

100,0

752,9

100,0

1. Gotówka w obiegu (poza kasami banków)

4*. Zobowiązania banków z tytułu operacji

z przyrzeczeniem odkupu

Dłużne papiery wartościowe z terminem wykupu do 2 lat

M3 = M2 + 4

mld zł

%

Źródło: NBP

4* do pozycji tej należą:

• Zobowiązania banków komercyjnych z tytułu operacji z przyrzeczeniem odkupu,

• Dłużne papiery emitowane przez banki komercyjne z terminem wykupu do 2 lat,

• Jednostki uczestnictwa w funduszach rynku pieniężnego

b = B/M = 14,0% - skłonność do utrzymywania gotówki

Podaż pieniądza w Polsce w latach 1993 – 2008 (stan na koniec roku) w mld zł

Wyszczególnienie / lata

1993

1996

2000

2002

2008

mld zł

%

mld zł

%

mld zł

%

mld zł

%

mld zł

%

Podaż pieniądza ogółem

(M3)

55,9

100,0

140,4

100,0

300,8

100,0

322,0

100,0

666,3

100,0

Pieniądz gotówkowy w

obiegu (G)

10,0

17,9

23,6

16,8

34,1

11,3

42,2

13,1

90,7

13,6

Depozyty ogółem

45,9

82,1

116,8

83,2

266,7

88,7

277,8

86,9

569,6

85,5

- gospodarstw domowych

b.d.

b.d.

191,1

63,6

196,3

61,0

332,7

50,0

- podmiotów gospodarczych

b.d.

b.d.

75,6

25,1

81,5

25,9

236,9

35,6

155,8

362,3

713,4

Produkt Krajowy Brutto

Skłonność do utrzymania

pieniądza

Wskaźnik monetyzacji

gospodarki

k = M3/ PKB

Źródło: dane NBP

35,9

38,7

771,1

42,2

1220,0

41,8

54,6

Mechanizm kreacji pieniądza w gospodarce

Banki depozytowo-kredytowe

Bank centralny

Aktywa

Aktywa

+100 Kredyt

aukcyjny (1)

Pasywa

Pasywa

Emisja gotówki (EG)

Gotówka w kasie (BG)

-14(2) -11(3) – 9(4)

Depozyty ludności (DG)

Rachunki w BC (RO)

Depozyty przed. (DP)

+14 (2) + 11(3) + 9(4)

Rachunki BDK (RO)

+100 (1) +5 (2) +3(3) + 3(4)

Gospodarstwa domowe

Aktywa

Gotówka (GG)

BDK

+14 (2) + 11(3) + 9(4)

Depozyty w BDK

Pasywa

Kredyt w

+100 (1) +5(2) + 71(3)

+ 86 (2) + 70(3) + 56(4)

Kredyt dla przed.

Kredyt aukcyjny(1)

+100 (2) + 65(4)

+100(1)

Kredyt dla GD

+ 81(3)

Przedsiębiorstwa

Aktywa

Gotówka (GP)

+ 81 (3)

Pasywa

Kredyt w BDK

+100 (2) + 65(4)

Depozyty w BDK (DP)

+86 (2) +70 (3) + 56 (4)

b = 14%, ro = 5%

+Ms = (2)[14 GG +86 DP] = 100 + (3)[11 GG + 70 DP] = 181 + (4)[9 GG + 56 DP](4) = 246 + …….

Mnożnik kreacji pieniądza

Kreacja pieniądza w gospodarce następuje na skutek:

• Zasilenia w pieniądz BDK przez Bank Centralny – wzrost Bazy Monetarnej +BM,

• Akcję kredytową BDK, która zasila w pieniądz przedsiębiorstwa, państwo i GD,

• Depozyty przedsiębiorstw i GD w BDK, które powodują powrót pieniądza do sektora

bankowego,

Kreację pieniądza w gospodarce hamują:

• Stopa rezerwy obowiązkowej (ro)

• Skłonność do utrzymywania gotówki (b)

m – przeciętny mnożnik kreacji pieniądza

MS = BM × m

1

m=

(ro + b – ro

×

b)

Mnożnik kreacji pieniądza oblicza się jako wskaźnik przeciętny i krańcowy:

MS

•

przeciętny m =

BM

∆ MS

.

krańcowy m’ =

∆ BM

m’ – krańcowy mnożnik kreacji pieniądza

∆MS = ∆BM × m’

m’ =

1

(ro + b’ – ro × b’)

gdzie:

b’ krańcowa skłonność do utrzymywania gotówki = ∆G/∆MS

przeciętna i krańcowa stopa rezerwy obowiązkowej ro są równe

Jeżeli m’ jest const., wówczas m = m’ (mnożnik krańcowy równy jest przeciętnemu)

Baza monetarna i podaż pieniądza w Polsce w mld zł

31.12.2007

30.09.2008

30.10.2008

102,7

109,7

128,4

123,5

Gotówka z kasami banków

85,7

90,7

100,6

100,7

Rachunki bieżące banków

16,8

18,9

27,7

22,7

561,6

629,1

637,4

752,9

77,2

82,5

90,6

91,7

472,2

535,5

536,5

652,8

5,5

5,7

5,0

6,1

9,6

0,4

- 23,6

13,1%

14,2%

12,6 %

7,9%

95,2%

0,9%

Baza monetarna – pieniądz rezerwowy

Podaż pieniądza

Gotówka w obiegu

Depozyty

Mnożnik kreacji pieniądza (przeciętny)

Mnożnik kreacji pieniądza (krańcowy)

Udział gotówki (przeciętny)

Udział gotówki (krańcowy)

13,7%

30.09.2010

Plan wykładu 4

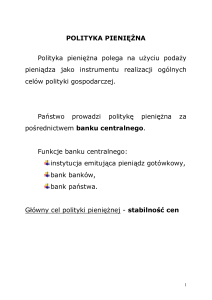

Cele i instrumenty polityki pieniężnej banku centralnego

1.Cele polityki pieniężnej……………………………………….

2.Polityka stopy rezerwy obowiązkowej…………………….

3.Polityka walutowa…………………………………………….

4.Polityka stóp procentowych…………………………………

5.Polityka otwartego rynku………………………………………..

6.Stopy procentowe w Polsce i na świecie……………………..

Cel banku centralnego jest określony w Konstytucji i Ustawie o NBP.

„Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen,

przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to

podstawowego celu NBP.”

Cel inflacyjny Rada Polityki Pieniężnej od wielu lat określa na poziomie 2,5% z możliwością

odchyleń o 1 p.p. w dół i w górę.

Bank centralny formułować może w swojej polityce pieniężnej inne cele

Cel

nadrzędny

Cel

pośredni

Cel

operacyjny

Cel inflacyjny

Przyrost agregatu pieniężnego

(M1, M2, M3)

Krótkoterminowe

stopy

procentowe

Baza

monetarna

Stopy procentowe

brak

Kurs

walutowy

brak

Kurs

walutowy

brak

Cel inflacyjny RPP traktuje (jak wiele innych banków centralnych) jako cel nadrzędny,

jedyny i bezpośredni.

Wszystkie pozostałe (stopy procentowe, podaż pieniądza, baza monetarna, kursy walutowe)

są instrumentami w realizacji celu inflacyjnego.

NBP realizuje swój cel konstytucyjny posiadając niezależność od innych

organów państwa.

•

Kryteria niezależności

Długość kadencji Prezesa Zarządu (6 lat) – dłuższa od parlamentu w nie

pokrywających się terminach

•

Procedura wyboru Prezesa Zarządu – nieodwołalność Prezesa

•

Kolegialność władz NBP - Rada Polityki Pieniężnej, Komisja Nadzoru Finansowego,

Zarząd NBP, Bankowy Fundusz Gwarancyjny

•

Odpowiedzialność przed parlamentem za realizację polityki pieniężnej –

założenia rocznej i średnioterminowej polityki pieniężnej i sprawozdanie z ich realizacji

Instrumenty polityki pieniężnej

Od roku 1998 organem odpowiedzialnym za politykę pieniężną jest 10 osobowa

Rada Polityki Pieniężnej,

RPP realizuje strategię nadrzędnego bezpośredniego celu inflacyjnego, ogłasza i

stara się osiągnąć średniookresowy i roczny cel inflacyjny

I.

Polityka stopy rezerwy obowiązkowej ro

Rezerwa obowiązkowa jest utrzymywana na rachunku w BC jako część

przyjętych depozytów z wyłączeniem depozytów międzybankowych.

Istniej możliwość różnicowania stopy w zależności od

•

terminu zapadalności

•

waluty

Górną granicę stopy (30%) określa Prawo Bankowe. W pierwszym

okresie transformacji stopy rezerwy były bardzo wysokie.

Aktualnie wynosi 3,5% (EUW – 2%). Od 2004 roku jest oprocentowana.

Oprocentowanie jest poniżej rynku i zasila specjalny fundusz

gwarantowania kredytów w dyspozycji BFG

Instrumenty polityki pieniężnej

II. Polityka walutowa

1.

Zakres wymienialności waluty – stopniowalny w zależności od podmiotu i celu, dla

którego nabywa walutę (wymienialność wewnętrzna i zewnętrzna).

Złoty jest aktualnie walutą w pełni wymienialną według standardów MFW.

2. Zasady kształtowania kursów walutowych (ustala Rada Ministrów na wniosek NBP)

•

Kurs waluty sztywny – administrowany przez państwo

Zmiany kursu: dewaluacja – rewaluacja

styczeń 1990 – październik 1991

•

Kurs płynny – rynkowy. Kurs zależy od popytu i podaży walut na FOREX-ie

z możliwością interwencyjnych zakupów bądź sprzedaży walut przez BC.

Zmiany kursu: deprecjacja – aprecjacja

kwiecień 2000 - ?

•

Polityka węża walutowego – zmienność kursu w określonych granicach w

stosunku do jednej waluty, bądź koszyka walut.

Październik 1991 – marzec 2000

Exchange Rate Mechanizm II ?

Państwo przystępujące do Europejskiej Unii Walutowej poza stabilizacją kursu walutowego na dwa lata

przed przyjęciem EUR (ERM II) powinno spełnić w ostatnim roku przed przystąpieniem następujące

warunki (kryteria z Maastricht):

• Stosunek deficytu budżetowego do PKB nie wyższy od 3%

• Stosunek długu publicznego do PKB nie wyższy od 60%

• Stopa inflacji nie powinna być wyższa o więcej niż 1,5 pkt. proc. od średniej stopy inflacji

w porównaniu ze stopami trzech krajów o najniższej stopie inflacji w EUW

• Poziom długoterminowych stóp procentowych nie będzie wyższy o 4 pkt. proc. w porównaniu ze

stopami trzech krajów o najniższej stopie inflacji.

Kryterium deficytu budżetowego

Kryterium długu publicznego

Najwyższy dług publiczny mają Stany Zjednoczone. W roku 2009:

• deficyt budżetowy – 1,8 bln USD (11,5% PKB)

• dług publiczny – 11,5 bln USD (90% PKB)

Stosunek długu publicznego do PKB w USA i wybranych państwach europejskich

W latach 2007 i 2014

Państwo

2007

2014

Francja

64

95

Niemcy

63

91

Wielka Brytania

44

99

Włochy

103

132

USA

79

112

Źródło: MFW

Rynki walutowe

Rynki walutowe ze względu na uczestniczące na nich podmioty oraz skalę

obrotów dzielą się na:

• detaliczne rynki walutowe (usługi kantorowe) – sprzedaż i skup walut

przez banki i kantory (rynki zanikające wraz z rozwojem bezgotówkowych

form płatności w kraju i zagranicą),

• międzybankowy, hurtowy, krajowy rynek walutowy (FOREX),

• międzynarodowe rynki walutowe (Giełdy w Londynie, New York, Tokio

Singapur.)

Najważniejsze znaczenie dla gospodarki posiada funkcjonujący w każdym kraju

międzybankowy rynek walutowy, który określa się powszechnie mianem FOREX.

Kształtujące się na nim kursy wymiany waluty krajowej na zagraniczne waluty

wymienialne traktowane są jako rynkowa „oficjalna” cena waluty, kształtująca kursy

kantorowe oraz będąca podstawą wielu rozliczeń.

Uczestnicy FOREX-u

Podaż waluty zagranicznej – popyt na walutę

krajową

Popyt na walutę zagraniczną – podaż waluty

krajowej

Eksporterzy zamieniający swoje zagraniczne

przychody walutowe na pokrycie kosztów krajowych.

Importerzy zamieniający przychody krajowe ze

sprzedaży na pokrycie zagranicznych kosztów.

Inwestorzy zagraniczni inwestujący w kraju w

instrumenty finansowe denominowane w walucie

krajowej.

Inwestorzy zagraniczni wychodzący z inwestycji

krajowych.

Podmioty krajowe pożyczające zagranicą na pokrycie

kosztów krajowych.

Podmioty krajowe spłacające długi zagraniczne.

Inwestorzy krajowi wychodzący z inwestycji

zagranicznych.

Inwestorzy krajowi inwestujący zagranicą.

Banki komercyjne skracający pozycje walutowe.

Banki komercyjne wydłużające pozycje walutowe

Bank centralny wpływający na obniżenie kursu

waluty zagranicznej wyrażonego w walucie krajowej.

Bank centralny wpływający na wzrost kursu waluty

zagranicznej wyrażonego w walucie krajowej.

Źródło: opracowanie własne

Czynniki kształtujące poziom kursów walutowych

• Parytet siły nabywczej

Inflacja powinna powodować nominalną deprecjację waluty krajowej

[(x + ∆x)x] × (1 + πUSD )

kreal =

( 1 + πzł)

• Parytet stóp procentowych

Kapitał przepływa z krajów o niższych stopach procentowych do krajów z

wyższymi stopami procentowymi.

Wzrost stóp procentowych powoduje napływ kapitału i aprecjację waluty krajowej

Wpływ uczestników FOREXU na kierunki zmian kursów walutowych

Aprecjacja waluty krajowej

- spadek kursów walut obcych

Eksport

Krajowe inwestycje podmiotów zagranicznych

Zamykanie zagranicznych inwestycji przez podmioty krajowe

Pożyczki zagraniczne podmiotów krajowych

Sprzedaż walut zagranicznych przez bank centralny

Deprecjacja waluty krajowej

Import

- wzrost kursów waluty krajowej

Zamykanie krajowych inwestycji przez podmioty zagraniczne

Inwestycje zagraniczne podmiotów krajowych

Spłata długu zagranicznego przez podmioty krajowe

Zakup walut zagranicznych przez bank centralny

Uczestnictwo NBP na F0REX-ie

• Fixing na FOREX-ie – tabela oficjalnych kursów NBP uśrednione kursy

kwotowane na FOREX-ie w godz. 11.00 – 11.10

• NBP kupuje waluty i sprzedaje Ministrowi finansów po kursie oficjalnym

• NBP może interweniować na FOREX-ie kupując i sprzedając waluty zagraniczne.

Celem tych interwencji jest wpływ na kursy walutowe

Instrumenty polityki pieniężnej

Skutki interwencji BC na rynku walutowym

• Zakup walut przez BC

Wzrastają kursy walut obcych w złotych – deprecjacja waluty krajowej.

Bank centralny kupując waluty płaci za nie na rachunki BDK w BC.

Podwyższa aktywa

podwyższa Bazę Monetarną

podwyższa podaż pieniądza.

Sterylizacja – interwencje BC na rynku pieniężnym mające na celu neutralizację skutków

wcześniejszych interwencji walutowych. Skupując waluty BC powoduje wzrost podaży

pieniądza.

Sprzedając bony pieniężne bądź bony skarbowe czyści rynek z pieniądza (sterylizuje),

zmniejsza podaż pieniądza

• Sprzedaż

walut przez BC

Spadają kursy walut obcych w złotych – aprecjacja waluty krajowej.

Bank centralny uzyskuje pieniądze od BDK z ich rachunków.

Obniża aktywa

obniża Bazę Monetarną

obniża podaż pieniądza

Dylemat polityki gospodarczej małej gospodarki otwartej.

Nadrzędną cechą gospodarki globalnej jest wolny przepływ kapitałów i towarów.

Mała gospodarka otwarta prowadzi wymianę międzynarodową, lecz nie ma

wpływu na ceny światowe i warunki wymiany.

Hipoteza Jeffrey’a Frankel’a „niemożliwego do spełnienia trójkąta”

Nie można osiągnąć jednocześnie trzech celów:

•

liberalizacji zagranicznych obrotów kapitałowych,

•

stabilności kursu walutowego,

•

niezależnej polityki pieniężnej, w ramach której bank centralny ma wpływ

na kształtowanie podaży pieniądza.

Dylemat polityki gospodarczej małej gospodarki otwartej

Możliwe są kombinacje

I. Wariant kontroli obrotów kapitałowych

• kontrola przepływu kapitału

• stabilny kurs walut

• niezależna polityka pieniężna

II.Wariant płynnego rynkowego kursu walutowego

• płynny kurs walutowy

• liberalizacja zagranicznych obrotów kapitałowych

• niezależna polityka pieniężna

Wariant unii walutowej (ERM 1 i 2)

• stabilny kurs walutowy

• liberalizacja zagranicznych obrotów kapitałowych

• rezygnacja z niezależnej polityki pieniężnej – bank centralny

dostosowuje podaż pieniądza do popytu wynikającego z napływu

i odpływu kapitału zagranicznego

Instrumenty polityki pieniężnej

III. Polityka stóp procentowych

Stopy procentowe NBP

• Stopa lombardowa

• Stopa redyskontowa

• Stopa referencyjna, tygodniowych operacji otwartego rynku – sprzedaży tygodniowych

bonów pieniężnych

• Stopa depozytów dobowych

Stopy BC wpływają bezpośrednio na cenę pieniądza na rynku międzybankowym.

Wzrost stóp procentowych BC zawsze oznacza spadek podaży pieniądza

Obniżanie stóp procentowych BC zawsze oznacza wzrost podaży pieniądza

Wpływ poszczególnych stóp BC na rynkową cenę pieniądza zależy jednak od sytuacji

płynnościowej w sektorze bankowym.

Strukturalna nadpłynność sektora bankowego – BC dłużnikiem netto

BC ściąga pieniądze z rynku przyjmując depozyty od BDK, bądź sprzedając im własne

papiery wartościowe (bony pieniężne). Są to tzw. operacje reverse-repo.

Taka sytuacja panuje w polskim sektorze bankowym. Najważniejszą stopą jest stopa

referencyjna

Wpływ stóp procentowych NBP na rynkowe krótkoterminowe stopy procentowe

WIBID – Warsaw Interbank Bid Rate, stopa procentowa, jaką banki płacą za przyjęcie

(zakup) depozytu

WIBOR – Warsaw Interbank Offered Rate, stopa procentowa jaką banki płacą za

wniesienie (sprzedaż) depozytu

Stopa

lokat

dobowych

Stopa

referencyjna

Tabela z dnia 15 lutego 2008

5,25

3,50

0N

TN

1W

2W

1M

3M

6M

1R

WIBID

5,24

5,24

5,24

5,25

5,30

5,47

5,66

5,90

WIBOR

5,42

5,42

5,44

5,45

5,50

5,67

5,86

6,10

6,75

Stopa

lombardowa

Banki centralne zmieniają swoje stopy o krok będący wielokrotnością 0,25 p.p, to jest 25 p.b.

100 punktów bazowych = 1 punk procentowy

Tabela z dnia 09 października 2008

Stopa

lokat

dobowych

Stopa

referencyjna

6,00

4,50

0N

TN

1W

2W

1M

3M

6M

1R

WIBID

6,02

6,05

6,20

6,23

6,35

6,60

6,63

6,65

WIBOR

6,32

6,35

6,40

6,43

6,55

6,80

6,83

6,85

7,50

Stopa

lombardowa

Stopa referencyjna, lombardowa, redyskontowa i depozytowa – definicje i wysokość

Rynek międzybankowych depozytów w Polsce 14 października 2009

Inflacja październik 2008 – październik 2009 – 3,1%

Stopa

referencyjna

Stopa lokat

dobowych

3,50

2,00

0N

TN

1W

2W

1M

3M

6M

1R

WIBID

3,16

3,14

3,21

3,25

3,35

3,99

4,10

4,28

WIBOR

3,46

3,46

3,41

3,45

3,55

4,19

4,30

4,58

5,00

Stopa

lombardowa

Instrumenty polityki pieniężnej

IV. Operacje otwartego rynku

BC jest uczestnikiem rynków pieniężnych. Podstawowym celem operacji otwartego rynku

jest wpływanie na poziom płynnych rezerw banków (Bazy Monetarnej)

BC sprzedaje papiery wartościowe (bony pieniężne, bony skarbowe) lub dewizy

zmniejsza Bazę Monetarną

zmniejsza podaż pieniądza.

BC kupuje papiery wartościowe (obligacje i bony skarbowe) lub dewizy

zwiększa Bazę Monetarną

zwiększa podaż pieniądza.

Operacje warunkowe:

Sprzedaż p.w. z jednoczesnym zobowiązaniem ich odkupienia po ustalonym okresie (right revers-repo).

Zakup p.w. z jednoczesnym zobowiązaniem odsprzedaży po ustalonym okresie ( right repo)

Operacje bezwarunkowe:

Sprzedaż p.w. bez zobowiązania ich odkupienia (outright revers-repo).

Zakup p.w. bez zobowiązania ich odsprzedaży (outright repo)

Sytuacja w sektorze bankowym na przełomie 2008 i 2009 r.

Na międzybankowym rynku pieniężnym występowały następujące zjawiska:

• Banki mniej chętnie pożyczały sobie na dłuższe terminy – WIBOR (3M) wynosił 6,80%

przy stopie referencyjnej 6,00%, pomimo wyraźnych oczekiwań wzrostu stóp NBP.

Na rynku międzybankowym w ostatnich dniach zawiera się praktycznie tylko transakcje O/N.

Banki zmniejszyły limity kredytowe dla swoich partnerów.

• Część banków rozpoczęła wojnę o depozyty oferując wyjątkowo wysokie stopy 8% - 9%,

wyższe od stopy lombardowej.

• Inne banki miały nadwyżki płynności, które lokowały w papiery skarbowe i bony pieniężne NBP.

• Banki udzielające kredytów w CHF nie mogły pozyskać tej waluty z tradycyjnych źródeł –

zagranicznych funduszy.

• Banki oczekiwały, że NBP zagwarantuje depozyty międzybankowe.

• Silna deprecjacja złotego względem walut zagranicznych.

• Firmy ochraniarskie raportują znacznie większą częstotliwość dowozu gotówki do bankomatów.

• Indeksy giełdowe w Polsce (WIG) i na świecie tracą od początku roku blisko 50%

• Dopływają doniesienia o złej i pogarszającej się sytuacji zagranicznych banków

będących właścicielami banków działających w Polsce:

• Fortis Bank

• Unicredit

• KBC

• ING

„Pakiet zaufania” NBP z 14 października 2008

W tych warunkach NBP zaoferował pakiet rozwiązań, które miały przeciwdziałać tym negatywnym

zjawiskom:

• Utrzymanie emisji siedmiodniowych bonów pieniężnych.

• Wprowadzenie – jeśli będzie taka potrzeba – większej częstotliwości i wydłużanie operacji

otwartego rynku (operacji right repo i riverse repo).

• Wprowadzenie modyfikacji w systemie operacyjnym kredytu lombardowego, polegającego m.in.

na rozszerzeniu listy papierów wartościowych mogących być zabezpieczeniem dla tego kredytu.

Dotychczas mogły to tylko być bony i obligacje Skarbu Państwa oraz bony i obligacje NBP.

Kredyt lombardowy zabezpieczać będzie można prywatnymi obligacjami i akcjami.

• Wprowadzenie operacji zasilających otwartego rynku (operacje right repo) o okresie zapadalności

do trzech miesięcy.

• Wprowadzenie operacji walutowych SWAP.

• NBP nie proponuje gwarantowania depozytów, ponieważ nie przewiduje tego Ustawa o NBP.

Jednak są zapowiedzi, że działalność taką może podjąć Minister Finansów w imieniu Rządu.

„Pakiet zaufania” NBP z 14 października 2008 c.d.

• Sejm nowelizuje Ustawę o Bankowym Funduszu Gwarancyjnym (BFG) powiększając gwarancje 100%

depozytów do równowartości 50 000 EUR.

Dotychczas 100% gwarancje miały depozyty do 1 000 EUR i 90% gwarancje depozyty do 22 500 EUR

W Europie niektóre państwa dały 100% gwarancje dla wszystkich depozytów.

Kto zapłaci?

• Komisja Nadzoru Finansowego nakłada na zarządy banków obowiązek codziennego raportowania

transakcji zagranicznych w szczególności ze spółkami matkami

Podjęte działania:

• NBP 17 października

• kupuje od banków bony skarbowe na tydzień (operacja right repo) za 10 mld zł

• sprzedaje bankom bony skarbowe na tydzień (operacja right reverse repo) za 7 mld zł

• 22 października

• kupuje od banków bony skarbowe na 14 dni (operacja right repo) za 9,8 mld zł

SWOT walutowy

Dzień sprzedaży(t)

X

NBP sprzedaje X jednostek

waluty po kursie

natychmiastowym St

z obowiązkiem jej odkupienia

w momencie n po kursie

terminowym Ft/n

X × St

Dzień odkupienia (n)

X

X × Ft/n

BDK kupuje X jednostek

waluty po kursie

natychmiastowym St

z obowiązkiem jej odsprzedaży

w momencie n po kursie

terminowym Ft/n

Działania podjęte przez NBP w roku 2009

• operacje zasilające repo 6- miesięczne i zapowiedź rocznych

• uruchomienie kredytu redyskontowego (zapowiedź)

Uruchomienie systemu państwowych gwarancji kredytowych z

wykorzystaniem Banku Gospodarstwa Krajowego

L.P

Baza monetarna i czynniki jej kreacji

31.10.2008

w mld zł

31.08.2009

w mld zł

I.

Aktywa zagraniczne netto

140,5

148,5

164,2

204,1

I.1

Oficjalne rezerwy walutowe

160,1

176,0

181,8

217,4

I.1.a

w mld EUR

51,6

50,0

53,0

II

Kredyt refinansowy

3,4

1,6

1,6

1,3

II.1

Kredyt redyskontowy

0,0

0,0

0,0

0,0

II.2

Kredyt lombardowy

1,6

0,0

0,0

0,0

II.3

Kredyt na inwestycje centralne

1,8

1,6

1,6

1,3

II.4

Inne kredyty

0,0

0,0

0,0

0,0

III

Operacje otwartego rynku (netto)

- 7,7

- 15,0

3,0

-33,6

III.1

Kredyt aukcyjny

0,0

0,0

9,3

7,6

III.2

Lokaty aukcyjne

0,0

0,0

0,0

0,0

III.3

Bony pieniężne

- 7,7

- 15,0

- 6,3

-41,2

IV

Zadłużenie netto rządu

- 26,4

- 19,3

- 16,9

-27,2

V

Saldo pozostałych pozycji (netto)

- 7,1

- 6,1

- 23,4

-24,6

VI

Baza monetarna – pieniądz rezerwowy

102,7

109,7

128,4

120,0

VI.1

Gotówka z kasami banków

85,7

90,7

100,6

100,0

VI.2

Rachunki bieżące banków

16,8

18,9

27,7

19,9

I

Podaż pieniądza

561,6

629,1

637,4

686,2

I.1

Gotówka w obiegu

77,2

82,5

90,6

91,0

I.2

Depozyty

472,2

535,5

536,5

588,5

5,47

5,7

5,0

5,7

Mnożnik kreacji pieniądza

31.12.2007

w mld zł

30.09.2008

w mld zł

Wpływ stóp procentowych BC na rynkowe krótkoterminowe stopy procentowe w

warunkach strukturalnego braku płynności w sektorze bankowym

W warunkach braku strukturalnej płynności w sektorze bankowym BC jest wierzycielem netto.

Bank centralny zasila sektor bankowy w pieniądz – operacje repo

Sytuacja taka panuje w np. W Europejskiej Unii Walutowej (EUW) i Stanach Zjednoczonych.

Główną operacja zasilającą w EUW są dwutygodniowe kredyty udzielane co tydzień (we

wtorek) przez EBC bankom komercyjnym w strefie euro po znanej z góry stopie bazowej

Stopa bazowa EBC – 4,00

LIBOR (EUR)

luty 2008

1W

1M

3M

6M

1R

4,1069

4,1800

4,3556

4,3488

4,3494

Stopa bazowa Systemu Rezerwy Federalnej Fed – 3,00

LIBOR (USD)

luty 2008

1W

1M

3M

6M

1R

3,1363

3,1188

3,0700

2,9694

2,7444

Tabela z 06 października 2008

Stopa bazowa EBC – 4,25

LIBOR (EUR)

1W

1M

3M

6M

1R

4,8288

5,0425

5,2738

5,3700

5,4938

6 października bezprecedensowa decyzja banków centralnych, które jednocześnie obniżają

swoje stopy bazowe o 50 pkt. bazowych

Fed, ESBC, Bank of England, Bank of Canada, Bank of China

Tabela z 23 października 2008

Stopa bazowa EBC – 3,75

LIBOR (EUR)

1W

1M

3M

6M

1R

3,5563

3,9275

4,9150

4,9931

5,0550

Stopa bazowa Systemu Rezerwy Federalnej Fed – 2,00

LIBOR (USD)

Tabela z 06 października 2008

1W

1M

3M

6M

1R

4,2500

3,9263

4,0525

3,9813

3,9625

6 października bezprecedensowa decyzja banków centralnych, które jednocześnie

obniżają swoje stopy bazowe o 50 pkt. bazowych

Fed, EBC, Bank of England, Bank of Canada, Bank of China

Stopa bazowa Systemu Rezerwy Federalnej Fed – 1,50

LIBOR (USD)

Tabela z 23 października 2008

1W

1M

3M

6M

1R

2,1975

2,5538

3,5350

3,5300

3,5025

Stopy procentowe na świecie – grudzień 2010

Kraj

St. Pr.

banku centralnego

LIBOR O/N

LIBOR 3M

USA

0,25

0,2409

0,3022

EUW

1,00

0,6638

0,9669

Wlk. Bryt.

0,50

0,5556

0,7438

Szwajcaria

0,50

0,0967

0,1683

Japonia

0,10

0,0931

0,1813

Wzrost PKB 2009

• USA – 4,0%

• EUW – 4,3%

• Polska + 0,5%

Spadek tempa inflacji:

• USA – 1,1%

• EUW – 1,9%

• Wlk. Bryt. – 4,1%

Wzrost PKB 2010 - prognoza

• USA + 0,5%

• EUW + 1,8%

• Polska +3,4%

Nacjonalizacja banków w:

• USA

• EUW (Fortis, Commerzbank itp.)

• Wielkiej Brytanii (Royal Bank of Scotland)

Stopy procentowe na świecie – stan aktualny

Kraj

St. Pr.

banku centralnego

Inflacja

LIBOR O/N

LIBOR 3M

USA

0,25

- 1,50

0,2700

0,2800

EUW

1,00

- 020

0,2700

0,7000

Wlk. Bryt.

0,50

1,60

0,5000

0,5100

Szwajcaria

0,25

0,10

0,0600

0,2800

Japonia

0,10

- 2,20

0,1200

0,3400

Opinia Johna B. Taylora – ekonomisty amerykańskiego doradcy prezydenta Busha

Przyczyna kryzysu amerykańskiego i światowego był boom mieszkaniowy w USA.

Wynikał on ze zbyt niskich stóp procentowych.

Zasada Taylora

By zachować stabilny wzrost gospodarczy bank centralny powinien:

• gdy inflacja rośnie o 1 p.p podnosić swoje stopy procentowe o 1,5 p.p,

• gdy wzrost PKB spada o 1 p.p. obniżać swoje stopy procentowe 0,50 p.p.

Podjęte działania w roku 2009