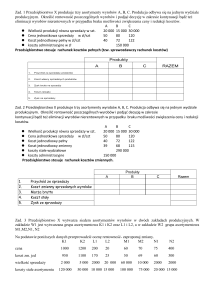

Zadanie 1 Przedsiębiorstwo X produkuje trzy asortymenty wyrobów A, B, C. Produkcja odbywa się na jednym

wydziale produkcyjnym. Określić rentowność poszczególnych wyrobów i podjąć decyzję w zakresie kontynuacji

bądź też eliminacji wyrobów nierentownych w przypadku braku możliwości zwiększenia ceny i redukcji kosztów.

A

B

C

Wielkość produkcji równa sprzedaży w szt.

20 000 15 000 30 000

Cena jednostkowa sprzedaży w zł/szt

50

80

120

Koszt jednostkowy pełny w zł/szt

40

72

122

koszty administracyjne w zł

150 000

Przedsiębiorstwo stosuje rachunek kosztów pełnych (tzw. sprawozdawczy rachunek kosztów)

Produkty

A

1.

Przychód za sprzedaży produktów

2.

Koszt własny sprzedanych produktów

3.

Zysk brutto na sprzedży

4.

Koszt zarządu

5.

Zysk na sprzedazy

B

C

RAZEM

Zadanie 2 Przedsiębiorstwo X produkuje trzy asortymenty wyrobów A, B, C. Produkcja odbywa się na jednym

wydziale produkcyjnym. Określić rentowność poszczególnych wyrobów i podjąć decyzję w zakresie

kontynuacji bądź też eliminacji wyrobów nierentownych w przypadku braku możliwości zwiększenia ceny i redukcji

kosztów.

A

B

C

Wielkość produkcji równa sprzedaży w szt.

20 000 15 000 30 000

Cena jednostkowa sprzedaży w zł/szt

50

80

120

Koszt jednostkowy pełny

40

72

122

Koszt jednostkowy zmienny

39

68

115

koszty stałe wydziałowe

290 000

koszty administracyjne

150 000

Przedsiębiorstwo stosuje rachunek kosztów zmiennych.

A

1.

2.

3.

4.

5.

Produkty

B

C

Razem

Przychód ze sprzedaży

Koszt zmienny sprzedanych wyrobów

Marża brutto

Koszt stały

Zysk ze sprzedaży

Zadanie 3 Określić charakter kosztów (stały- zmienny), jeżeli wielkość produkcji i koszty jednostkowe

kształtują się następująco:

produkcja

A

B

C

D

E

1

2

1

2

10

10

2

2

1,2

1,8

5

5

3

2

1,3

1,7

3,33

3,33

4

2

1,5

1,6

2,5

5

5

2

1,8

1,5

2

4

Zadanie 3a

Metoda regresji liniowej – metoda najmniejszych kwadratów(MNK)

kz

n

n

n

i 1

i 1

i 1

2

n x KC x KC

n x 2 x

i 1

i 1

n

Miesiąc

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

Razem

n

Wielkość

produkcji (X)

80

90

100

80

120

110

580

n

KS

KC

i 1

n

n

Koszty całkowite

(KC)

10 200

10 900

12 100

10 800

13 700

12 500

70 200

x

i 1

n

kz

X x KC

X2

816 000

981 000

1 210 000

864 000

1 644 000

1 375 000

6 890 000

6 400

8 100

10 000

6 400

14 400

12 100

57 400

Zadanie 4

ASMB Sp. Z o.o. producent wyrobu X zlecił firmie RAF Consulting opracowanie analizy progu rentowności . Dla celów

analitycznych zebrano następujące informacje: 1) koszty stałe przedsiębiorstwa 10 mln zł 2) jednostkowa marża brutto 5

zł /szt. 3) koszty zmienne wyrobów 20 mln zł – w tym a) koszty robocizny bezpośredniej 10 mln zł, b) zużycie materiałów

bezpośrednich 5 mln zł c) pozostałe koszty zmienne 5 mln zł

4) liczba sprzedanych sztuk wyrobów 4 mln.

Problemy decyzyjne:

1) Oceń planowaną strategię wzrostu ceny. Spółka zamierza zwiększyć cenę sprzedaży produktu o 20 %. Analiza

rynku wykazała i wzrost ceny spowoduje spadek sprzedaż (wariant optymistyczny o 5%, wariant najbardziej realny

o 10%, wariant pesymistyczny o 30%)? Wskaż, czy spółka powinna przyjąć taką strategię oraz określ potencjalne

zagrożenia z niej wynikające.

2) Ustal ile wyrobów należy sprzedaż, aby osiągną wzrost zysku zbliżony do tego jaki firma osiągnie w strategii

wzrostu ceny – oceń możliwość realizacji strategii wzrosty sprzedaży.

3) Dyrektor sprzedaży rozważa przeprowadzenie kampanii reklamowej. Jej szacowany koszt to 800 000zł a planowana

korzyść to wzrost sprzedaży o 3% (wariant pesymistyczny), 5 % (wariant najbardziej realny) i 8% (wariant

optymistyczny). Ocenić opłacalność takiego przedsięwzięcia.

4) Ustal próg rentowności ilościowy i wartościowy oraz dokonaj interpretacji.

5) Ustalić margines bezpieczeństwa i ocenić sytuację firmy na tle konkurencji ( wielkość średnia dla branży 40%,

największy konkurent 55%).

6) W spółce wyczuwa się silną presję związków zawodowych na wzrost wynagrodzeń. Zarząd może rozważyć

podwyżkę wynagrodzeń jednakże pod warunkiem, że nie odbije się to na zysku. Jaka musi być cena sprzedaży

wyrobów, aby przy wzroście kosztów wynagrodzeń o 10%, utrzymać dotychczasowy poziom zysku operacyjnego?

Czy poziom wzrostu ceny może być zagrożeniem dla popytu.

7) Ustalić stopień dźwigni operacyjnej oraz określić poziom zysku operacyjnego w kolejnym roku jeżeli zakłada się,

iż sprzedaży wzrośnie o 5%. Określ przydatność decyzyjną dźwigni operacyjnej.

Zadanie 5

Przedsiębiorstwo X produkuje wyrób A. Dla celów analitycznych zebrano następujące dane:

•

Wielkość produkcji równa sprzedaży w szt.

20 000

•

Cena jednostkowa sprzedaży

w zł/szt

50

•

Jednostkowa marża brutto w zależności od sezonu w zł/szt

30

•

Koszty stałe w zł

50 000

1)

Ustalić wynik na sprzedaży oraz ustalić próg rentowności (wartościowy i ilościowy) – zinterpretować wyniki.

2)

Ustalić margines bezpieczeństwa (zinterpretować wyniki). Określić jakie ryzyko dla firmy niesie zapowiadane

wejście na rynek konkurenta i wiążący się z tym prognozowany spadek popytu o 20%.

3) Określić jakie ryzyko dla firmy niesie zapowiadane wejście na rynek konkurenta i zapowiadane przez niego wojna

cenowa.

Zadanie 6.

Spółka carForYou oferuje sportowe samochody za cenę 1 mln EURO. Zdolności przerobowe firmy wynoszą 40

sztuk w roku. Koszt zmienny wytworzenia samochodu wynosi 0,8 mln EURO zaś koszty stałe kształtują się na

poziomie 10 mln EURO. Firma rozważa także reorganizację procesu produkcyjnego. Część procesów produkcyjnych

zamierza zlecić zewnętrznym nisko kosztowym firmom. W spółce realizowany miałby być jedynie proces montażowy.

Taka organizacja procesu produkcyjnego zwiększy, zdaniem zarządzających, zdolność produkcyjną do poziomu 60

sztuk rocznie i obniży koszt jednostkowy wytworzenia produktu do poziomu 0,70 mln EURO. Zakłada się także, że

koszty stałe w wyniku wykorzystania zewnętrznych podwykonawców zostaną zredukowany do 9 mln EURO. Określić

szanse firmy na osiągnięcie progu rentowności przy założeniu, że w pierwszym roku ilość złożonych zamówień wynosi

20 sztuk, w drugim roku 30 sztuk, w trzecim 40 sztuk a w roku piątym 60 sztuk.

Zadanie 7.

Spółka BikeForYou oferuje rowery za cenę 500 EURO. Przy dotychczasowym sposobie produkcji opartym na pracy

ręcznej koszt zmienny wytworzenia roweru wynosi 400 EURO przy zaś koszty stałe kształtują się na poziomie 100

tys. EURO. Firma rozważa także reorganizację procesu produkcyjnego. Część procesów produkcyjnych zamierza

wykonywać przy użyciu zautomatyzowanych maszyn. Taka organizacja procesu produkcyjnego zwiększy, zdaniem

zarządzających, koszt stały (amortyzacja) do poziomu 300 000 EURO ale jednocześnie zredukuje koszt zmienny do

poziomu 300 EURO. Określić poziom sprzedaży, przy której rozwiązanie w zakresie procesu technologicznego nie

będzie miał wpływ na poziom zysku. Wyprowadzić z przeprowadzonej analizy wnioski przydatne dla zarządzających.

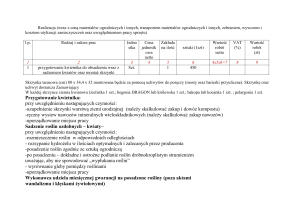

Zadanie 8.

Przedsiębiorstwo produkuje trzy asortymenty wyrobów (A, B i C). Wielkość produkcji i sprzedaży w ciągu miesiąca

przedstawiała się następująco:

Cena

koszty zmienne

Wyrób A – 1500 sztuk 180

80

Wyrób B – 2000 sztuk

200

100

Wyrób C – 1000 sztuk

280

130

Koszty stałe przedsiębiorstwa kształtują się na poziomie 400 000 zł w miesiącu.

Obliczyć progi rentowności poszczególnych wyrobów oraz globalny próg rentowności .