Wypełnia Zespół Kierunku

A. Informacje ogólne

Nazwa modułu (bloku przedmiotów): PRZEDMIOTY

Kod modułu:

PODSTAWOWE

Nazwa przedmiotu: Matematyka ekonomiczna

Kod przedmiotu:

Nazwa jednostki prowadzącej przedmiot / moduł: INSTYTUT EKONOMICZNY

Nazwa kierunku: Ekonomia

Poziom kształcenia: studia I stopnia

Forma studiów: stacjonarne

Profil kształcenia: praktyczny

Specjalność: wszystkie

Rok / semestr:

Status przedmiotu /modułu:

Język przedmiotu / modułu:

I/I

obligatoryjny

polski

Forma zajęć

Wymiar zajęć

wykład

ćwiczenia

30

30

laboratorium

projekt

Cel przedmiotu /

modułu

Zapoznanie studentów z praktycznym

ekonomicznej w finansach i ubezpieczeniach.

Wymagania wstępne

Znajomość podstaw matematyki

inne

seminarium (wpisać jakie)

zastosowaniem

matematyki

EFEKTY KSZTAŁCENIA

Odniesienie do

efektów dla

kierunku

Opis efektu kształcenia

Lp.

Wiedza – student:

1

2

Zna podstawowe pojęcia związane z efektywnością i użytecznością

Rozróżnia podstawowymi narzędzia wykorzystywane od obliczania

wartości pieniądza w czasie, wyznaczanie wartości obecnej i przyszłej

strumieni płatności

K1P_W18

K1P_W13

Umiejętności – student:

3

Posługuje się podstawowymi narzędziami wartości pieniądza w czasie,

wyznaczanie wartości obecnej i przyszłej strumieni rat płatności.

Ocenia atrakcyjność dostępnych na rynku instrumentów finansowych

Potrafi wskazać korzystniejsze i efektywniejsze inwestycji

4

5

Kompetencje społeczne – student:

Podejmuje samodzielne decyzje na podstawie obliczeń

6

Dyskutuje i wskazuje propozycje gotowych rozwiązań

7

K1P_U21

K1P_U19

K1P_U15

K1P_K08

K1P_K04

Lp. efektu

kształcenia

Metody weryfikacji efektów kształcenia

Egzamin pisemny + dwa kolokwia zaliczeniowe

01, 02, 03, 04, 05

Bieżąca ocena wykonanych zadań. Aktywność podczas wykładów i ćwiczeń

06, 07

NAKŁAD PRACY STUDENTA

Liczba godzin

Rodzaj działań/zajęć

ogółem

w tym zajęcia powiązane

z praktycznym

przygotowaniem

zawodowym

Udział w wykładach

Samodzielne studiowanie tematyki wykładów

Udział w ćwiczeniach audytoryjnych i laboratoryjnych*

Samodzielne przygotowywanie się do ćwiczeń*

Przygotowanie projektu / eseju / itp. *

Przygotowanie się do egzaminu / zaliczenia

Udział w konsultacjach

Inne

ŁĄCZNY nakład pracy studenta w godz.

Liczba punktów ECTS za przedmiot

Liczba p. ECTS związana z zajęciami praktycznymi*

Liczba p. ECTS za zajęciach wymagające bezpośredniego udziału

nauczycieli akademickich

30

20

30

30

15

10

30

30

20

0,1

15

0,1

130,1

100,1

5

4

2,4

Wypełnia Zespół Kierunku

B. Informacje szczegółowe

Nazwa modułu (bloku przedmiotów): PRZEDMIOTY

Kod modułu:

PODSTAWOWE

Nazwa przedmiotu: Matematyka ekonomiczna

Kod przedmiotu:

Nazwa jednostki prowadzącej przedmiot / moduł: INSTYTUT EKONOMICZNY

Nazwa kierunku: Ekonomia

Poziom kształcenia: studia I stopnia

Forma studiów: stacjonarne

Profil kształcenia: praktyczny

Specjalność: wszystkie

Rok / semestr:

Status przedmiotu /modułu:

Język przedmiotu / modułu:

I/I

obligatoryjny

polski

Forma zajęć

Wymiar

zajęć

Koordynator

przedmiotu /

modułu

Prowadzący

zajęcia

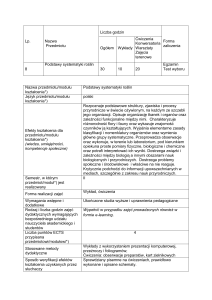

wykład

ćwiczenia

30

30

laboratorium

projekt

seminarium

inne

(wpisać jakie)

dr inż. Krystian Zawadzki

dr inż. Krystian Zawadzki, mgr Marek Misztal

TREŚCI PROGRAMOWE

Wykład

Wartość pieniądza w czasie. Rachunek odsetek prostych. Rachunek procentu składanego. Dyskonto handlowe i

matematyczne. Modele rat annuitetowych i malejących. Realna wartość kapitału. Wycena krótkoterminowych

i długoterminowych papierów wartościowych. Analiza wrażliwości i ryzyka związanego z inwestycjami w

papiery wartościowe. Rozliczenia związane ze spłatą długów. Efektywny koszt kredytu. Wprowadzenie do

wyceny instrumentów pochodnych. Podstawy matematyki ubezpieczeniowej. Tablice trwania życia. Średni

czas życia. Renty i ubezpieczenia życiowe.

W tym treści powiązane z praktycznym przygotowaniem zawodowym: [50%]

Ćwiczenia

Wartość pieniądza w czasie. Rachunek odsetek prostych. Rachunek procentu składanego. Dyskonto handlowe i

matematyczne. Modele rat annuitetowych i malejących. Realna wartość kapitału. Wycena krótkoterminowych

i długoterminowych papierów wartościowych. Analiza wrażliwości i ryzyka związanego z inwestycjami w

papiery wartościowe. Rozliczenia związane ze spłatą długów. Efektywny koszt kredytu. Wprowadzenie do

wyceny instrumentów pochodnych. Podstawy matematyki ubezpieczeniowej. Tablice trwania życia. Średni

czas życia. Renty i ubezpieczenia życiowe.

W tym treści powiązane z praktycznym przygotowaniem zawodowym: [100%]

Laboratoria / Projekt

W tym treści powiązane z praktycznym przygotowaniem zawodowym: [%]

Literatura podstawowa

Literatura uzupełniająca

Metody kształcenia

Forma i warunki zaliczenia

1. Dobija M., Smaga E., Podstawy matematyki finansowej i

ubezpieczeniowej, Wydawnictwo Naukowe PWN, Warszawa 1996.

2. Matłoka M., Światłowski J., Matematyka finansowa i funkcje

finansowe arkusza kalkulacyjnego, Wydawnictwo Wyższej Szkoły

Bankowej, Poznań 2003.

3. Podgórska M., Klimkowska J., Matematyka finansowa, Wydawnictwo

Naukowe PWN, Warszawa 2005.

1. M. Sobczyk, Matematyka Finansowa, Placet, Warszawa 1995

K. Jajuga, Elementy nauki o finansach, Wydawnictwo PWE, Warszawa

2007.

Prezentacje multimedialne, dyskusja, rozwiazywanie zadań z treścią,

rozwiązywanie case studies

2 pisemne kolokwia zaliczeniowe + egzamin (50%+50%). Wpływ na ocenę ma

również aktywne uczestnictwo w zajęciach (mierzone liczbą praktycznie

rozwiązywanych problemów poruszanych na wykładach i ćwiczeniach).