Jak podatki pomagają w rozwoju logistyki

Prowadzący:

Ewa Sokołowska-Strug

Prawnik, doradca podatkowy, absolwentka Wydziału Prawa i Administracji

Uniwersytetu Jagiellońskiego; wieloletni współpracownik polskich i

międzynarodowych firm doradczych; specjalizuje się w zagadnieniach

związanych z podatkiem od towarów i usług oraz postępowaniem przed

organami podatkowymi i sądami administracyjnymi; autorka licznych

publikacji z zakresu prawa podatkowego; uznany wykładowca

problematyki podatku od towarów i usług.

Europejskie Centrum Doradztwa

i Dokumentacji Podatkowej Sp. z o. o.

ul. Zielony Most 8, Kraków

(012) 622 86 00

Konsorcjum

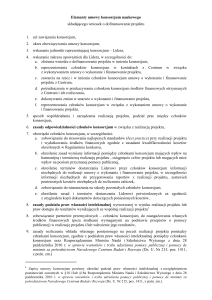

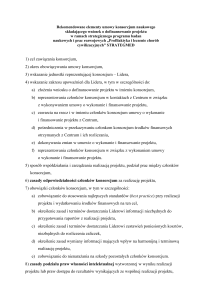

Czym jest konsorcjum?

Polskie prawodawstwo nie definiuje w sposób jednoznaczny instytucji

konsorcjum. Według ogólnie przyjętej definicji konsorcjum jest formą

dobrowolnej współpracy kilku podmiotów w celu osiągnięcia wspólnego celu

gospodarczego. W kontekście zamówień publicznych tym celem jest wspólne

uczestniczenie w procedurze zamówienia, czyli wspólne przygotowanie i złożenie

oferty oraz wspólna realizacja przedmiotu zamówienia.

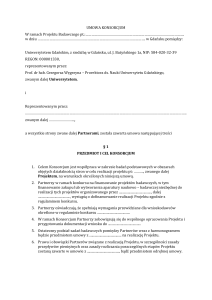

Jaka jest podstawa prawna działania konsorcjum?

Konsorcjum działa na podstawie umowy cywilnoprawnej (tzw. umowy

konsorcjum), zawartej pomiędzy co najmniej dwoma podmiotami w celu realizacji

określonego celu gospodarczego.

Słownik wyrazów obcych i zwrotów obcojęzycznych Władysława Kopalińskiego

(wyd. XXV, MUZA, 1999 r.):

konsorcjum – porozumienie albo zjednoczenie się przedsiębiorstw albo banków

różnych krajów dla zorganizowania międzynarodowej operacji finansowej albo

przejęcia kontroli nad jakąś gałęzią przemysłu.

Konsorcjum – schemat

Konsorcjum w PDOP

Art. 5 ustawy o PDOP

1. Przychody z udziału w spółce niebędącej osobą prawną, z zastrzeżeniem art. 1

ust. 3, ze wspólnej własności, wspólnego przedsięwzięcia, wspólnego posiadania

lub wspólnego użytkowania rzeczy i praw majątkowych łączy się z przychodami

każdego wspólnika proporcjonalnie do posiadanego udziału. W przypadku braku

przeciwnego dowodu przyjmuje się, że udziały wspólników w przychodach są

równe.

2. Zasady wyrażone w ust. 1 stosuje się odpowiednio do rozliczania kosztów

uzyskania przychodów, wydatków nie stanowiących kosztów uzyskania

przychodów, zwolnień i ulg podatkowych oraz obniżenia dochodu, podstawy

opodatkowania lub podatku.

Konsorcjum w PDOP

Art. 12 ustawy o PDOP

3a. Za datę powstania przychodu (...) uważa się, z zastrzeżeniem ust. 3c-3e, dzień

wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo

częściowego wykonania usługi, nie później niż dzień:

1) wystawienia faktury albo

2) uregulowania należności.

3c. Jeżeli strony ustalą, iż usługa jest rozliczana w okresach rozliczeniowych, za

datę powstania przychodu uznaje się ostatni dzień okresu rozliczeniowego

określonego w umowie lub na wystawionej fakturze, nie rzadziej niż raz w roku.

Konsorcjum w PDOF

Art. 8 ustawy o PDOF

1. Przychody z udziału w spółce niebędącej osobą prawną, ze wspólnej

własności, wspólnego przedsięwzięcia, wspólnego posiadania lub wspólnego

użytkowania rzeczy lub praw majątkowych u każdego podatnika określa się

proporcjonalnie do jego prawa w udziale w zysku oraz, z zastrzeżeniem ust. 1a,

łączy się z pozostałymi przychodami ze źródeł, z których dochód podlega

opodatkowaniu według skali, o której mowa w art. 27 ust. 1. W przypadku braku

przeciwnego dowodu przyjmuje się, że prawa do udziału w zysku są równe.

2. Zasady wyrażone w ust. 1 stosuje się odpowiednio do:

1) rozliczania kosztów uzyskania przychodów, wydatków nie stanowiących

kosztów uzyskania przychodów i strat,

2) ulg podatkowych związanych z prowadzoną działalnością w formie spółki nie

będącej osobą prawną.

Konsorcjum w VAT

Dyrektywa 2006/112/WE

Artykuł 11

Po konsultacji z komitetem doradczym ds. podatku od wartości dodanej (zwanym

dalej „Komitetem ds. VAT”), każde państwo członkowskie może uznać za jednego

podatnika osoby mające siedzibę na terytorium tego samego państwa

członkowskiego, które będąc niezależnymi pod względem prawnym, są ściśle

powiązane pod względem finansowym, ekonomicznym i organizacyjnym.

Państwo członkowskie korzystające z możliwości przewidzianej w akapicie

pierwszym może przyjąć wszelkie niezbędne środki, aby zapobiec uchylaniu się

od opodatkowania lub unikaniu opodatkowania poprzez wykorzystanie tego

przepisu.

Konsorcjum w VAT

Art. 15 ust. 1 ustawy o VAT

Podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości

prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą,

o której mowa w ust. 2, bez względu na cel lub rezultat takiej działalności.

Pismo Ministerstwa Finansów z dnia 23 lutego 2004 r.

W przepisach ustawy brak jest szczególnych regulacji dotyczących wzajemnych

rozliczeń pomiędzy przedsiębiorcami, którzy zawarli umowę o wspólnym

przedsięwzięciu i działają w ramach konsorcjum. W szczególności trzeba mieć na

uwadze to, że przepisy ustawy o VAT, definiując pojęcie podatnika nie przewidują

uznania za jednego podatnika większej ilości przedsiębiorców pozostających w

bliskich związkach, np. o charakterze ekonomicznym.

Konsorcjum w VAT – moment powstania

obowiązku podatkowego

Art. 19 ust. 1

Obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi, z

zastrzeżeniem ust. 2-21, art. 14 ust. 6, art. 20 i art. 21 ust. 1.

Art. 19 ust. 4

Jeżeli dostawa towaru lub wykonanie usługi powinny być potwierdzone fakturą,

obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później jednak

niż w 7. dniu, licząc od dnia wydania towaru lub wykonania usługi.

Konieczność ustalenia w umowie kiedy usługi wykonywane przez konsorcjum są

uznawane za wykonane.

Konsorcjum w VAT –

odliczanie podatku naliczonego

Art. 86 ust. 1 ustawy o VAT

W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania

czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje

prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Art. 88 ust. 1 pkt 2 ustawy o VAT

Obniżenia kwoty lub zwrotu różnicy podatku należnego nie stosuje się do

nabywanych przez podatnika towarów i usług, jeżeli wydatki na ich nabycie nie

mogłyby być zaliczone do kosztów uzyskania przychodów w rozumieniu

przepisów o podatku dochodowym, z wyjątkiem przypadków, gdy brak

możliwości zaliczenia tych wydatków do kosztów uzyskania przychodów

pozostaje w bezpośrednim związku ze zwolnieniem od podatku dochodowego.

Lider konsorcjum ma możliwość odliczenia jedynie tej części wydatków, które

stanowią koszt uzyskania przychodu. Z uwagi na fakt, iż koszty ponoszone przez

ten podmiot stanowią koszty wspólnego przedsięwzięcia, a więc proporcjonalnie

do

posiadanych

udziałów

stanowią

koszty

uzyskania

przychodów

poszczególnych uczestników konsorcjum, odliczenia powinny być dokonywane z

uwzględnieniem odpowiedniej proporcji.

Dziękuję za uwagę.

Pytania i wątpliwości:

Ewa Sokołowska-Strug

Dyrektor Departamentu podatków pośrednich, prokurent

[email protected]

tel/fax 012 622 86 00/66

+ 48 606 475 160

Europejskie Centrum Doradztwa i Dokumentacji Podatkowej Sp. z o. o.

ul. Zielony Most 8, Kraków

(012) 622 86 00