Controlling jako instrument efektywnego zarządzania

Controlling jako instrument efektywnego zarządzania

Przedsiębiorstwa dziś funkcjonujące mają do dyspozycji wiele dróg działania, aby czynić

swą działalność efektywną. Jedną z nowocześniejszych metod zarządzania umożliwiającą

szybkie reagowanie na zmiany otoczenia i antycypacje jest realizowana od ponad stu lat w

praktyce przedsiębiorstw amerykańskich – koncepcja controllingu.

Pojęcie tzw. controllera pojawiło się po raz pierwszy w 1880 roku i do jego obowiązków

należało zajmowanie się sprawami finansowymi przedsiębiorstwa. W Europie controlling

pojawił się po raz pierwszy w 50-tych latach w spółkach-córkach koncernów amerykańskich.

Wprowadzenie zasad gospodarki rynkowej oraz dopuszczenie na rynek polski zachodnich

inwestorów (wdrażających oprócz nowoczesnych technologii, nowe formy zarządzania)

stworzyło szanse zastosowania rozwiązań controllingowych również w polskich podmiotach

gospodarczych.

W Polsce, głównie poprzez opóźnienie polskiej gospodarki względem państw wysoko

rozwiniętych, controlling jest stosunkowo młodym określeniem. Skutkiem tego opóźnienia

jest system gospodarki planowanej wprowadzony w Polsce po II wojnie światowej.

Zarządzanie przedsiębiorstwami w takich warunkach nie wymagało nowoczesnych metod i

technik zarządzania, stosowanych w państwach wysoko rozwiniętych i tamtejszych

przedsiębiorstw funkcjonujących na zasadach wolnego rynku. Kiedy w 90 latach

wprowadzono w naszym kraju gospodarkę wolno rynkową, przedsiębiorstwa musiały

dokonywać szeroką restrukturyzację, polegającą na zmianie filozofii zarządzania. W takich

warunkach obserwowano rozwój marketingu, a w ostatnich latach także controllingu.

Obserwując przedsiębiorstwa w krajach wysoko rozwiniętych można się przekonać, że

controlling jest tam równie powszechny jak marketing. Nie jest on tam zjawiskiem nowym, a

wręcz przeciwnie posiada bogatą historię.

Badacze doszukują się korzeni controllingu już w okresie średniowiecza. Wówczas to

bowiem, w XV wieku utworzone zostało na angielskim dworze królewskim stanowisko

określane mianem „countrollour”, wraz z przypisaniem mu zadań nadzoru i weryfikacji

zapisów dotyczących wpływu i wypływu strumieni środków pieniężnych i dóbr.

Na początku controller występował głównie administracji publicznej, zaś dopiero pod

koniec XIX wieku powszechne stało się powoływanie stanowisk controllera w sektorze

przedsiębiorstw prywatnych.

Jako zasadniczą przyczynę powstania i rozwoju controllingu wymienia się w literaturze

szybki wzrost gospodarczy mający miejsce w USA pod koniec XIX i na początku XX wieku.

Wzrost

skali

obrotów

i

równoległe

podejmowanie

wielu

rodzajów

więcej materiałów i notatek na www.wkuwanko.pl

działań

przez

1

Controlling jako instrument efektywnego zarządzania

przedsiębiorstwa rodziło potrzebę wykorzystania w zarządzaniu skutecznych technik

planistycznych,

kontrolnych

i

koordynacyjnych.

Paradoksalnie,

nadejście

wielkiego

światowego kryzysu gospodarczego nie tylko nie osłabiło znaczenia controllingu, lecz

przeciwnie jeszcze go wzmocniło. System controllingu oferował, bowiem w chwilach

zagrożenia instrumentarium rachunkowości oraz planowania, które pozwalało na jasne

wytyczanie celów oraz szybkie weryfikowanie obszarów niedomagań w firmie.

Z języka angielskiego controlling jest tłumaczony i wiązany z kontrolowaniem. Zakres

pojęciowy jest jednak znacznie szerszy i obejmuje również m. in. sterowanie, regulowanie,

nadzór, prowadzenie itd. Pojęcie controllingu nie doczekało się jednolitego, polskiego

określenia. Samo pojęcie controlling bierze się od angielskiego "controll" (zapanować,

wpływać, sterować, regulować).

W Europie controlling pojawił się w latach 50, powszechnie za kolebkę controllingu

europejskiego uznawane są Niemcy. Zdarzenia historyczne po II wojnie światowej, a

konkretnie przynależność do bloku państw socjalistycznych, spowodowała podzielenie

Niemiec na wschodnie i zachodnie. W części zachodniej uwolnionej od pęt przynależności do

bloku państw socjalistycznej nastąpił gwałtowny wzrost gospodarczy, co spowodowało

zaszczepienie tam controllingu.

Za przykładem przedsiębiorstw niemieckich controlling wdrażały firmy pozostałych

krajów Europy Zachodniej. Stało się to powszechnym standardem, warunkującym pomyślne

funkcjonowanie w warunkach gospodarki rynkowej. Także w Polsce obserwujemy ostatnio

gwałtowny rozwój controllingu, który ma u nas przede wszystkim niemiecki rodowód. Jest to

spowodowane min. Tym, że większość fundamentalnych opracowań dotyczących controllingu

pochodzi z Niemiec.

Jak więc widzimy controlling, który powstał w USA, na gruncie Niemieckim rozwinął się

nie tyko od strony praktycznej, lecz także teoretycznej. Controlling wynika z braków w

rachunkowości finansowej dotyczących przede wszystkim rachunku kosztów pełnych,

dostarczającego informacji wyłącznie historycznych. Dodatkowym nieprzystosowaniem

rachunkowości finansowej jest brak możliwości określenia, które z decyzji menedżerów mają

wpływ

na

poszczególne

wielkości

ujmowane

w

sprawozdaniach

finansowych

przedsiębiorstwa. Controlling jako osobny dział wypełnia powstające luki korzystając przede

wszystkim z rachunkowości zarządczej.

Wynikiem rozwoju controllingu w naszym kraju jest to, że na początku lat 90 pojawiły

się u nas pierwsze polskojęzyczne opracowania na jego temat. Nie były to tylko tłumaczenia

obcojęzycznych prac, ale także, będące dorobkiem licznych polskich naukowców – polskie

opracowania. Powstały szkoły controllingu, fachowe czasopisma a na uczelniach zaczęto

więcej materiałów i notatek na www.wkuwanko.pl

2

Controlling jako instrument efektywnego zarządzania

nauczać przedmiotu controlling. To wszystko stworzyło podatny grunt do rozwoju tej gałęzi

nauki w praktyce.

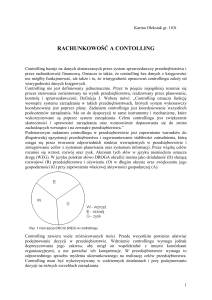

Controlling należy traktować w kategoriach podsystemu zarządzania, którego

naczelnym zadaniem jest wspomaganie tradycyjnych funkcji zarządzania (planowania,

organizowania, kontroli, motywowania). Spełnia więc on tzw. funkcję poprzeczną zarządzania

przedsiębiorstwem, podobnie jak zarządzanie kadrami i jakością. W ten sposób przyczynia się

do harmonizacji planów i koordynacji decyzji wszystkich obszarów funkcjonalnych i

wszystkich szczebli decyzyjnych według jednolitego systemu celów.

W literaturze najczęściej spotykamy się z rozgałęzieniem controllingu na operatywny i

strategiczny. Rozróżnienia takiego dokonuje się biorąc pod uwagę wiele czynników, spośród

których bardzo istotne są: kryterium czasu, waga podejmowanej decyzji, wielkość

organizacji, cel i zadania. Generalnie w praktyce jako pierwszy powinien zostać wdrożony

controlling operatywny, który w największym skrócie oznacza sterowanie przedsiębiorstwem

za pomocą zysku.

więcej materiałów i notatek na www.wkuwanko.pl

3

Controlling jako instrument efektywnego zarządzania

Schemat 1: Controlling operatywny.

Strategiczne cele

Podzielone na etapy i okresy

System

informacyjny

Krótkookresowe cele

Urealnianie celów

Procesy możliwe

do realizacji

Dezorganizacja celów

globalnych na cząstkowe

Istniejące zasoby

S

T

E

R

O

W

A

N

I

E

Budowa planów i budżetów

cząstkowych

Koordynacja

Ocena elastyczności i

inwencji w

wykorzystaniu zasobów

Realizacja

zadań

i

procesów

przez

jednostki organizacyjne

Kontrola przebiegu

wykonania zadań

i stopnia realizacji

Ocena niesprzeczności zadań

i ich wpływów na realizację

celów

Miary i standardy

do oceny zadań

krótkookresowych

Ustalenie odchyleń

I przyczyn ich powstawania

Dopuszczalne

granice

odchyleń

Propozycje

działań korygujących

Wybór i podjęcie decyzji

o podjęciu działań

korygujących

Controlling operatywny obejmuje następujące zadania:

więcej materiałów i notatek na www.wkuwanko.pl

4

Controlling jako instrument efektywnego zarządzania

budowę planów operatywnych uwzględniających zadania ogólne przeznaczone do realizacji

na poziomie przedsiębiorstwa, a także zadania cząstkowe przeznaczone do realizacji przez

poszczególne ośrodki odpowiedzialności,

wiązanie planów cząstkowych z całościowymi oraz zapewnienie koordynacji i spójności

między wszystkimi planami,

badanie zasobów będących w dyspozycji organizacji pod kątem ich wystarczalności do

realizacji bieżących planów,

opracowywanie planów działań służących do realizacji celów zawartych w planach oraz

transformowanie planów działań na budżety,

określanie mierników i pomiar controllingowych wielkości, czyli ustalanie poszczególnych

wskaźników techniczno – ekonomicznych,

kontrolę zakresu i stopnia realizacji strategii odzwierciedlonej w panie operatywnym, inaczej

kontrolę procedur realizacji strategii,

sporządzanie sprawozdań,

zapewnienie skutecznego współdziałania kadry kierowniczej przy realizacji programu

strategicznego i planów strategicznych.

Wyróżnikami controllingu operatywnego są następujące elementy:

krótkoterminowość,

zadania: sterowanie wynikiem,

planowanie płynności,

kontrola rentowności.

istniejące zasoby.

Za pomocą controllingu operatywnego poprzez jego instrumenty rozwiązywane są

bieżące

problemy

operatywnego

przedsiębiorstwa.

dostarcza

Podstawową

rachunkowość

zarządcza.

część

Do

instrumentów

controllingu

najważniejszych

z

nich,

determinowanym pieniężnym charakterem informacji, należą:

rachunek porównawczy kosztów,

rachunek kosztów bezpośrednich,

rachunek inwestycyjny.

Do instrumentów bazujących na informacjach, które nie są bezpośrednio wyrażone w

jednostkach pieniężnych, należą natomiast przede wszystkim:

metoda wartości punktowej,

więcej materiałów i notatek na www.wkuwanko.pl

5

Controlling jako instrument efektywnego zarządzania

instrumenty wielowymiarowej oceny przedsiębiorstwa: modele zapisu, zapamiętywania,

wartości liczbowej testu),

analiza wartości użytkowej.

Controller podejmując decyzje, powinien opierać się zarówno na pieniężnych, jak i

niepieniężnych informacjach.

W chwili, gdy operatywny controlling już funkcjonuje, przychodzi czas na wdrożenie

controllingu strategicznego.

Za najistotniejsze wyróżniki controllingu strategicznego przyjmuje się:

realizacje zadań w okresach średnich i długich,

antycypację szans i zagrożeń,

antycypację zasobów będących w dyspozycji przedsiębiorstwa.

Strategiczny

przedsiębiorstwem.

controlling

oznacza

wspieranie

zadań

strategicznego

kierowania

Będzie on, zatem zajmował się kształtowaniem i koordynacją

strategicznego planowania, sterowania, kontroli oraz zaopatrzenia w informacje niezbędne

do wykonywania tej funkcji. Strategiczne kierowanie przedsiębiorstwem obejmuje nie tylko

planowanie i decydowanie o celach i strategiach, lecz także realizację strategicznych

przedsięwzięć. Oznacza to, że strategiczne ustalenia i działania muszą być powiązane z

operacyjnymi, a strategiczny controlling z operacyjnym.

Głównym zadaniem tego rodzaju controllingu jest wspieranie naczelnego kierownictwa

w optymalnym poszukiwaniu potencjałów strategicznych przedsiębiorstwa. Zadanie to jest

realizowane dzięki dostarczaniu niezbędnych informacji o otoczeniu, o funkcjonowaniu

przedsiębiorstwa oraz możliwościach wykorzystania instrumentarium controllingu; dzięki

strukturyzacji przedsięwzięć strategicznych oraz nadzorowaniu kontroli strategicznej i

kształtowaniu strategicznego systemu sprawozdawczości a także nadzorowaniu wdrożenia

strategii.

więcej materiałów i notatek na www.wkuwanko.pl

6

Controlling jako instrument efektywnego zarządzania

Schemat 2: Controlling strategiczny.

System planowania w przedsiębiorstwie

Analiza przedsiębiorstwa

Analiza otoczenia

-

rynek zbytu,

rynek surowcowy,

rynek dóbr

inwestycyjnych,

rynek pracy,

warunki

instytucjonalne.

-

Prognozy dotyczące otoczenia

funkcje kierownicze,

obieg środków

pieniężnych,

zbyt,

zakupy,

produkcja,

badania i rozwój,

personel i

zarządzanie.

Proces ustalania celów

-

-

-

formułowanie

polityki

przedsiębiorstwa,

kwantyfikowanie

celów, określanie

luk

strategicznych,

„ wąskie gardła”

Prognozy i założenia

Silne i słabe strony

-

silne strony

słabe strony

granice rozwoju

Opracowanie i wybór strategii

-

strategie wzrostu

strategie rozwoju

strategie konsolidacji

strategie ograniczenia działalności

wybór strategii

planowanie strategii

Planowanie operatywne

- strategie częściowe

- wartości założone

- budżet

- plan działań

System kontroli

więcej materiałów i notatek na www.wkuwanko.pl

7

Controlling jako instrument efektywnego zarządzania

Controlling strategiczny charakteryzują następujące cechy:

nieograniczoność horyzontu czasowego,

wykraczanie poza ocenę i mierzenie takich wielkości, jak koszty i zyski,

traktowanie środowiska przedsiębiorstwa jako centralnego podmiotu,

zajmowanie się głównie potencjałem i sukcesami przedsiębiorstwa, czyli nie jego zyskiem, a

możliwościami osiągania stałych zysków.

Różne szczeble zarządzania, do których odnoszą się wymienione rodzaje controllingu

sprawiają, iż różnorodnie postrzegane są także przypisywane im cele, orientacje, stopień

planowania, wymiary, rodzaj informacji oraz horyzont czasowy. Elementy charakterystyczne

dla obu typów controllingu przedstawia tabela nr 1.

Tabela 1: Rodzaje controllingu i ich cechy.

TYPY:

CONTROLLING

CONTROLLING

OPERATYWNY

STRATEGICZNY

CECHY:

przedsiębiorstwo:

ORIENTACJA

ekonomizacja

procesów Otoczenie i przedsiębiorstwo

przedsiębiorstwa

STOPIEŃ PLANOWANIA

WYMIARY

taktyczne

i

operatywne

planowanie, budżetowanie

nakład/wynik

szanse/ryzyko

koszty/świadczenia

silne strony/słabe strony

ekonomiczność,

CEL

planowanie strategiczne

zysk, zabezpieczenie egzystencji i

rentowność.

potencjał wynikowy

jakościowe,

RODZAJ IFORMACJI

ilościowe np. koszty, wyniki

szanse/zagrożenia,

np.

słabe

i

mocne strony

HORYZONT CZASOWY

krótko i średniookresowy

długookresowy

więcej materiałów i notatek na www.wkuwanko.pl

8

Controlling jako instrument efektywnego zarządzania

Gwałtowne zmiany w filozofii zarządzania firmami ewoluują metody controllingu,

dostosowując je do nowych rozwiązań. W związku z tym, pojawiła się także nowa gałąź

controllingu – controlling globalny.

Controlling globalny dotyczy przedsiębiorstw działających w warunkach globalizacji

gospodarki światowej. Warunki te wymuszają stosowanie zupełnie nowych wskaźników

controllingu, dalsze pogłębianie wrażliwości na oddziaływanie otoczenia, a także świadome

kształtowanie tego otoczenia.

Znany jest także podział controllingu z poszczególnymi obszarami działalności firmy.

Wyodrębnia się tutaj controlling: zaopatrzenia, produkcji, marketingu, finansowy itd.

Controlling jest stosunkowo najbardziej „modną” w ostatnim czasie

ideą wypełniania funkcji kontrolnej według wzorców amerykańskich.

Tradycyjne systemy zarządzania ograniczają pracę menedżerów do

reagowania na zmiany zachodzące w otoczeniu. Gwałtowność zmian

zachodzących przede wszystkim w życiu gospodarczym powoduje, że

zarządzanie oparte na reakcji ex post staje się nie wystarczające.

Wyłonienie funkcji controllingu jest podstawą przekształcenia systemu

reagującego na zmiany otoczenia w system zintegrowany, antycypujący te

zmiany.

Analizując różnie formułowany przez poszczególnych autorów zakres zadań controllingu,

uwzględniany jest jego aspekt funkcjonalny. Za najważniejsze jego żądanie uznaje się

wspieranie procesu planowania, przede wszystkim operacyjnego, inaczej budżetowania, a

także udział w kontroli wstępnej, bieżącej i wynikowej planu. W praktyce główny nacisk

kładzie się na zidentyfikowanie rodzaju i rozmiaru oraz przyczyn odchyleń, a także

prognozowanie ich skutków. Przewidywanie następstw planowanych działań w praktyce jest

rzadko stosowane, mimo że uznaje się je za istotne z teoretycznego punktu widzenia.

Wyodrębnienie zestawu narzędzi służących realizacji zadań controllingowch związane jest z

jego instrumentalnymi aspektami. Instrumenty, narzędzia i techniki controllingu pochodzą z

trzech źródeł, a mianowicie:

rachunkowości

zarządczej

(np.

rachunek

kosztów

zmiennych,

wielostopniowy

i

wielosegmentowy rachunek marży pokrycia kosztów stałych),

analizy finansowej (np. analiza progu rentowności, analiza wskaźnikowa),

metod i technik zarządzania (np. metody prognozowania, analiza SWOT).

więcej materiałów i notatek na www.wkuwanko.pl

9

Controlling jako instrument efektywnego zarządzania

Controlling jest określany jako podsystem zarządzania koordynujący procesy planowania,

kontroli oraz zasilania w informacje i umożliwiającym tym samym sterowania całą instytucją

z punktu widzenia wyznaczonych celów. Cechą wyróżniającą jest centralna pozycja procesu

koordynacji różnych składników procesu zarządzania. Koordynacja w systemie zarządzania

może odnosić się do nadzorowania i kierowania systemem wykonawczym, jest to tzw.

koordynacja pierwotna. Może jednak oznaczać integrację i wzajemne dostosowanie

poszczególnych elementów procesu zarządzania, jest to tzw. koordynacja wtórna. Controlling

dotyczy koordynacji wtórnej, która umożliwia koordynację pierwotną. Uzupełnieniem funkcji

koordynacyjnej jest rewizja wewnętrzna, która także należy do systemu controllingu. Rewizja

wewnętrzna ma na celu zapewnienie prawidłowej działalności koordynacyjnej w instytucji.

Może być przeprowadzana jako:

rewizja systemowa, tzn. nadzorowanie projektowania systemów planowania, kontroli i

zasilania w informacje,

rewizja bieżąca, tzn. nadzorowanie bieżących czynności związanych z zasilaniem w

informacje poszczególnych systemów.

W poniższym schemacie przedstawiona jest koncepcja systemu controllingowego z

uwzględnieniem jego funkcji koordynacyjnych.

więcej materiałów i notatek na www.wkuwanko.pl

1

0

Controlling jako instrument efektywnego zarządzania

Schemat 3: Koncepcja systemu controllingowego z uwzględnieniem jego

Zewnętrzne i wewnętrzne czynniki

oddziałujące

funkcji koordynacyjnych.

Przedsiębiorstwo

Cele przedsiębiorstwa

Informacje

Zdolności koordynacyjne,

rekreacyjne i adaptacyjne

kierowania

System

kierowania

Cele controllingu

System controllingu

Koordynacja

- tworząca

System

planowania

i

- sprzęgająca

kontroli

Kontrola koordynacyjna

System

zaopatrzenia

informatycznego

Informacje

System wykonawczy dobra materialne

Środki pieniężne

Controlling ma charakter funkcji doradczej: pomaga, opiniuje i wskazuje kierownictwu

możliwe kierunki działań. O charakterze tej pomocy i zakresie jej wykorzystania decyduje

jednak same kierownictwo. Controllera jako realizatora funkcji controllingu porównuje się

często z nawigatorem na statku, który za pomocą przyrządów obserwuje kurs, a w

przypadku odchyleń postuluje dokonanie odpowiedniej korekty, potrzebnej do utrzymania

założonego kierunku. Decyzję o tym, jak statek popłynie podejmuje jednak kapitan.

więcej materiałów i notatek na www.wkuwanko.pl

1

1

Controlling jako instrument efektywnego zarządzania

H.J. Vollmuth przedstawia ten system samoregulacji, w odniesieniu do controllera nawigatora w ujęciu cybernetycznym.

Schemat 4: System cybernetyczny.

Wartości

taktyczne

Sprzężenie zwrotne

Wartości

planowane

Najważniejszym

Kapitan

Wytyczanie celów

Nawigator

Wyszukiwanie dróg

Sternik

Utrzymywanie kursu

Wioślarz

Przekazywanie energii

Środowisko

Obserwacja rynku

mechanizmem

generowanym

w

prawidłowo

funkcjonującym

controllingu, jest sprzężenie zwrotne wyprzedzające (feed-forward). Poprzez ciągłe

sprzężenie zwrotne, pracownicy na stanowiskach kierowniczych są nieustannie zmuszani do

podejmowania decyzji, które mogą zapewnić osiągnięcie celów.

Realizacja funkcji controllingu wymaga rozstrzygnięcia sposobu organizacji zadań

controllingowych. Organizacja ta może występować w dwóch formach: instytucjonalnej i

nieinstytucjonalnej. W większych instytucjach z reguły controlling jest realizowany w formie

instytucjonalnej, tzn. tworzona jest organizacyjna komórka controllingu i organizacyjne

stanowiska

controllerów.

Ważnym

zagadnieniem

jest

wówczas

wybór

statusu

organizacyjnego tej komórki i to zarówno w aspekcie konstytucyjnym przez rozstrzygnięcie,

czy będzie to komórka liniowa, czy też sztabowa, jak i w aspekcie hierarchicznym przez

ustalenie jej rangi hierarchicznej (szczebla w hierarchii organizacyjnej, na którym komórka

znajdzie się). Realizując formę nieinstytucjonalną, nie tworzy się organizacyjnej komórki

controllingu. Zadania controllingowe wykonują wówczas inne komórki, np.: dział finansowy,

dział rachunkowości, dział organizacyjny lub istniejący zespół problemowy (team),

ewentualnie nawet same kierownictwo. Forma nieinstytucjonalna występuje przede

wszystkim w małych i średnich instytucjach.

więcej materiałów i notatek na www.wkuwanko.pl

1

2