Wyższa Szkoła Biznesu w Dąbrowie Górniczej

Wydział Zamiejscowy w Cieszynie

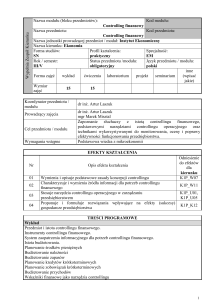

Kierunek studiów: Zarządzanie i inżynieria produkcji

Moduł / przedmiot: Metody i narzędzia wspomagające zarządzanie przedsiębiorstwem/ Controlling w przedsiębiorstwie

Profil kształcenia: ogólnoakademicki

Poziom kształcenia: studia II stopnia

Liczba godzin w

1

2

semestrze

I

II

III

Studia stacjonarne

(w/ćw/lab/pr/e)

Studia niestacjonarne

14 w

(w/ćw/lab/pr/e)

WYKŁADOWCA

dr Marek Dziura

FORMA ZAJĘĆ

CELE PRZEDMIOTU

Wykład

Celem przedmiotu jest zaprezentowanie zindywidualizowanego podejścia do różnych obszarów

działalności przedsiębiorstwa, które jest realizowane przez controlling w układzie funkcji i procesów

gospodarczych.

EFEKTY KSZTAŁCENIA

Wiedza:

Student:

wie jak wykorzystywać narzędzia controllingu do poprawy jakości

zarządzania przedsiębiorstwem

student identyfikuje problemy controllingu zwłaszcza strategicznego i jest w

stanie przeanalizować obszary, które dotyczą strategicznych działań w

przedsiębiorstwie w świetle analizy dotychczasowej strategii, wyboru nowej

strategii jak również wdrożeniu i kontroli zada strategicznych

identyfikuje podstawowe różnice pomiędzy poszczególnymi rodzajami

controllingu

student przedstawia procedury analityczne

SPOSOBY WERYFIKACJI

EFEKTÓW KSZTAŁCENIA

Wiedza:

Zaliczenie

Umiejętności:

Umiejętności:

Aktywność na zajęciach,

Student:

Udział w dyskusji

student analizuje elementy systemu, tworzy raport analityczny z wnioskami o

realizacji systemu controllingu wybranego przedsiębiorstwa.

Kompetencje społeczne:

Student:

ma świadomość konieczności stałego dokształcania się w świetle

zmieniających się uwarunkowań otoczenia gospodarczego.

Realizowane są następujące kierunkowe efekty kształcenia:

K2_W01, K2_W08, K2_W09, K2_W16, K2_U01, K2_U06, K2_K01, K2_K04, K2_K05

Nakład pracy studenta (w godzinach dydaktycznych 1h dyd.=45 minut)**

Kompetencje społeczne:

Udział w dyskusji

Stacjonarne

udział w wykładach =

udział w ćwiczeniach =

przygotowanie do ćwiczeń =

przygotowanie do wykładu =

przygotowanie do zaliczenia/egzaminu =

realizacja zadań projektowych =

e-learning =

zaliczenie/egzamin =

inne (określ jakie) =

RAZEM:

Liczba punktów ECTS:

w tym w ramach zajęć praktycznych:

Niestacjonarne

udział w wykładach = 14

udział w ćwiczeniach =

przygotowanie do wykładu = 18

przygotowanie do ćwiczeń =

przygotowanie do zaliczenia/egzaminu = 18

realizacja zadań projektowych =

e-learning =

zaliczenie/egzamin = 2

inne (określ jakie) =

RAZEM: 52

Liczba punktów ECTS: 2

w tym w ramach zajęć praktycznych:

WARUNKI WSTĘPNE Znajomość podstawowych zasad funkcjonowania państwa, gospodarki i jej podmiotów

TREŚCI PRZEDMIOTU Treści realizowane w formie bezpośredniej:

(z podziałem na

zajęcia w formie

1. Controlling jako system zarządzania przedsiębiorstwem zdecentralizowanym – istota systemu,

bezpośredniej i edecentralizacja, realizacja funkcji zarządzania w ośrodkach odpowiedzialności

learning)

2. Controlling strategiczny a controlling operacyjny - różnice w podejściu oraz postrzeganie

controllingu w zależności od szczebli zarządzania oraz horyzontu czasu

3. Wykorzystanie analizy ekonomiczno-finansowej i jej narzędzi w controllingu

4. Controlling finansowy

5. Rachunkowość zarządcza wspierająca controlling strategiczny – narzędzia wspierające

controlling oparte na rachunkach kosztów, cenach transferowych, marżach pokrycia i systemie

pomiaru

6. Narzędzia controllingu strategicznego związane z realizacją funkcji analizy strategii, wyborem

nowej strategii, kontrolą realizacji strategii – macierze produktowe, cykle życia

benchmarkingu, zrównoważona karta wyników

7. Realizacja strategicznych projektów inwestycyjnych a controlling strategiczny ukierunkowany

na wartość

8. Analiza ryzyka jako element controllingu strategicznego, analiz ryzyk i ich pomiar w zależności

od działalności gospodarczej ryzyka finansowego obejmującego ryzyka kredytów oraz ryzyko

źródeł finansowania

LITERATURA

OBOWIĄZKOWA

LITERATURA

UZUPEŁNIAJĄCA

Treści realizowane w formie e-learning: nie dotyczy

1. Sierpińska M., Niedbała B., Controlling operacyjny w przedsiębiorstwie, Wydawnictwo Naukowe

PWN Warszawa 2002.

2. Nowak E., Controlling w działalności przedsiębiorstwa, Wydawnictwo PWE, Warszawa 2011.

1.

Sierpińska M. (red.), Controlling funkcyjny w przedsiębiorstwie, Wydawnictwo Wolters Kluwer,

Warszawa 2004.

2. Świderska G. (red.), Controlling kosztów i rachunkowość zarządcza, Difin, Warszawa 2010.

3. Marciniak S., Controlling: teoria, zastosowania, Difin, Warszawa 2008.

4. Leszczyński Z., Wnuk-Pel T., Controlling w praktyce, Ośrodek Doradztwa i Doskonalenia Kadr,

Gdańsk 2010.

METODY NAUCZANIA W formie bezpośredniej:

(z podziałem na

Metody nauczania teoretycznego: wykład, wyjaśnianie poszczególnych zagadnień, dyskusja

Metody nauczania praktycznego: opisy przypadków z praktyki gospodarczej; dyskusja

zajęcia w formie

bezpośredniej i eW formie e-learning: nie dotyczy

learning)

POMOCE NAUKOWE Wykład z wykorzystaniem urządzeń multimedialnych; podręcznik podstawowy oraz literatura

dodatkowa

PROJEKT

(o ile jest realizowany

w ramach modułu

zajęć)

SPOSÓB ZALICZENIA

(z podziałem na

zajęcia w formie

bezpośredniej i elearning)

FORMA I WARUNKI

ZALICZENIA

Cel: praktyczne zastosowanie uzyskanej w ramach zajęć wiedzy, umiejętności oraz kompetencji

społecznych (praca w grupie)

Tematyka: ściśle związana z wyuczonymi w ramach zajęć metodami, narzędziami oceny sytuacji

finansowej przedsiębiorstwa

Zaliczenie na ocenę

Wykład: opisowe zaliczenie pisemne.

Warunkiem uzyskania zaliczenia jest zdobycie pozytywnej oceny ze wszystkich form zaliczenia

przewidzianych w programie zajęć z uwzględnieniem kryteriów ilościowych oceniania określonych w

Ramowym Systemie Ocen Studentów w Wyższej Szkole Biznesu w Dąbrowie Górniczej.