Papier wartościowy to papier, który ma

jakąś wartość. Papiery wartościowe są dokumentami stwierdzającymi istnienie określonych praw majątkowych.

Realizacja tych praw możliwa jest jedynie na podstawie okazania tych dokumentów bądź ich zwrotu. Papiery

wartościowe są z reguły dokumentami o finansowym charakterze. Do najczęściej spotykanych należą:-Akcje;bony

pieniężne NBP;bony skarbowe;listy zastawne;losy loteryjne ;czeki;weksle.Papierami wartościowymi mogą być

również niektóre dokumenty o charakterze handlowym, stanowiące podstawę do dysponowania towarami czy

innymi składnikami majątkowymi i do przenoszenia tych uprawnień na inne podmioty. Wejście w posiadanie np.

konosamentu czy listu przewozowego jest z reguły wystarczającym warunkiem otrzymania danego towaru.

Dokument jest to zapis praw obowiązków i utrwalenie danego prawa w formie pisemnej. Wyróżniamy dokumenty: urzędowy ;prywatnyDokument urzędowy ma moc dowodową. Dokument prywatny może być środkiem

dowodowym, ale nie jest tak ważny jak dokument urzędowy.Dokumenty przybierają formę pisemną. Papiery

wartościowe zaliczamy do specyficznych dokumentów prywatnych.Papiery wartościowe klasyfikuje się wg

rozmaitych kryteriów:Wg charakteru praw majątkowych dzieli się je na:-finansowe papiery wartościowe,

stwierdzające uprawnienia do roszczeń pieniężnych, należą do nich: --czeki;weksle;akcje;obligacje;bony pieniężne

NBP i bony skarbowe;listy zastawne;certyfikaty inwestycyjne;renty kapitałowe zwane walorami-towarowe papiery

wartościowe stwierdzające upoważnienie do dysponowania określonymi składnikami majątkowymi, należą do nich:

--listy zastawne;konosamenty;dowody składoweBiorąc pod uwagę funkcje przez nie spełniane, wyodrębnić można:dokumenty stanowiące potwierdzenie wierzytelności pieniężnych, należą do nich: --obligacje--weksle;czeki;listy

zastawne-dokumenty uprawniające do współwłasności majątkowej – akcjeZe względu na tryb w obrocie, a więc

sposób przenoszenia tytułu własności innych praw majątkowych, papiery wartościowe dzielimy na:na okaziciela

(bezimienne);imienne (czek imienny, akcje, obligacje);dokumenty na zlecenie (weksle, czeki, konosament, dowody

składowe)Kolejny zasadniczy podział papierów wartościowych uwzględnia charakter dowodów, a więc korzyści z

posługiwania się nimi. Wyróżniamy tu papiery wartościowe:przynoszące stały dochód od wartości nominalnej

dokumentu, wyrażony najczęściej w formie stałej stopy procentowej i uzyskiwany w ustalonych odstępach czasu

(obligacje, bony skarbowe);papiery udziałowe (akcje), z których dochód zależy od zyskowności danej spółki

akcyjnejPapiery wartościowe można również podzielić w zależności od korzyści, jakie przynosi posługiwanie się

1

nimi – rozróżnia się:papiery wartościowe służące celom rozliczeniowym (czeki, weksle);papiery wartościowe

lokacyjne (akcje, obligacje, bony pieniężne)Papiery wartościowe dzielimy także na:długoterminowe, których termin

zapłaty przypada po upływie co najmniej roku;krótkoterminowe (czeki, weksle, bony pieniężne NBP)Papiery

wartościowe umożliwiają prywatyzację oraz tworzenie mieszanych kapitałów, co sprzyja korzystnym przemianom

własnościowym. Sposób przenoszenia praw papierów wartościowych :poprzez przelew; poprzez indos; poprzez

wydanie

Indos to krótka informacja na odwrocie papierów wartościowych przez posiadacza, który swe prawo przekazuje na

inną osobę. Może wystąpić przejście papieru wartościowego na konfiskatę. Śmierć człowieka powoduje przejście

prawa papieru wartościowego na spadkobiercę. Papiery wartościowe dzielą się

na:deklaratywne;konstytutywneFormy zapłaty: funkcja płatnicza i funkcja kredytowa (akcje, obligacje, listy

zastawne, konosament).Umorzenie papierów wartościowych Papiery wartościowe na okaziciela nie podlega

umorzeniu. Papiery wartościowe imienne i na zlecenie ustawodawca określa postępowanie amortyzacji, z

umorzeniem zwracają się do sądu.Odróżnianie papierów wartościowychznaki wartościowe;moneta – wartość

pieniężna;banknot – znaczki skarbowe i pocztowe, akcyza, opłata sądowaznaki legitymacyjne;żeton, numerek w

szatni (umowa przechowania);bilet do kina

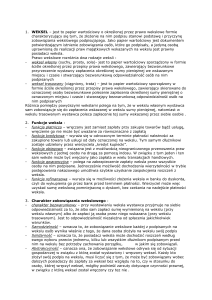

Weksel jest papierem wartościowym określającym zobowiązanie wystawcy do zapłacenia określonej kwoty środków

pieniężnych. Jest to środek zabezpieczający wierzytelność. Weksle spełniają następujące funkcje:kredytową –

polega na udzieleniu nabywcy krótkoterminowego kredytu (tzw. kupieckiego) wskutek tego, że zapłata z weksla

następuje w oznaczonej na nim dacie, a więc po upływie pewnego czasu od dokonania zakupuobiegową – może być

przez posiadacza przeniesiony na inną osobę, której również taka możliwość przysługuje. Przenoszenie praw

wekslowych z jednej osoby na drugą jest nieograniczone, a więc ten sam weksel może być wręczany jako zapłata za

towar lub usługę w wielu transakcjach handlowychpłatniczą – wiąże się ściśle z funkcją obiegową i oznacza, że

przy pomocy weksla można regulować zobowiązaniagwarancyjną – polega na zabezpieczeniu przy pomocy weksla

roszczeń, jakie mogą występować w trakcie wykonywania umowy wskutek jej naruszenia przez wystawcę weksla.

Zapłata weksla zabezpieczona jest przez wszystkie osoby na nim podpisane. refinansową – wiąże się z możliwością

złożenia go przez posiadacza weksla w banku do dyskonta jeszcze przed terminem płatności. Oznacza to, że

posiadacz weksla sprzedaje go bankowi za sumę umieszczoną na wekslu pomniejszoną o dyskonto. Podstawą

doliczenia potrącenia pewnej części sumy nominalnej weksla stanowi wskaźnik procentowy wyrażający stopę

dyskonta. Bank dyskontujący weksle zazwyczaj zbywa je dalej (najczęściej w banku emisyjnym).Weksel stosowany

jest w obrocie gospodarczym do rozliczeń bez konieczności dokonywania przelewów środków pieniężnych. Ponadto

legalizuje kredyt handlowy, nadając mu określoną formę prawną. Weksel handlowy jest zatem w stosunkach

gospodarczych źródłem kredytu i środkiem płatności, a równocześnie zabezpieczeniem należności. Rozróżnia się

dwa podstawowe rodzaje weksli:weksel własny (weksel prosty, suchy);weksel trasowany (weksel ciągniony, trata)W

wekslu własnym wystawca sam przyrzeka bezwarunkowo zapłacić oznaczaną sumę pieniężną na rzecz lub na

zlecenie wskazanej z nazwiska osoby (remitenta).Zgodnie z art. 101 weksel teki powinien zawierać:słowo „weksel”

w samym tekście dokumentu;przyrzeczenie bezwarunkowej zapłaty oznaczonej sumy pieniężnej;oznaczenie terminu

płatności;oznaczenie miejsca płatności ;oznaczenie osoby remitenta;oznaczenie daty i miejsca wystawienia

weksla;podpis wystawcy wekslaDodatkową formą zabezpieczenia zapłaty sumy wekslowej jest poręczenie osoby

trzeciej, zwane awalem, które umieszcza się obok wystawcy weksla.Poręczenie wekslowe (awal) jest czynnością,

na podstawie której osoba trzecia, zwana poręczycielem wekslowym lub awalistą, zaciąga względem posiadacza

weksla, tj. remitenta lub indosatariusza, obowiązek zapłaty sumy wekslowej w całości lub w części, jeżeli poręczony

dłużnik wekslowy (awalat) sam tego nie zrobi. Opłata skarbowa od weksla wynosi 10 groszy od każdych

rozpoczętych 100 zł sumy wekslowej. Weksel nie będzie ważny jak zabraknie jakiegokolwiek elementu. Data

płatności weksla jest aby wierzyciel nie mógł od dłużnika odebrać pieniędzy wcześniej, tylko w terminie

wyznaczonym na wekslu. Wierzyciel musi sam się zgłosić do dłużnika po pieniądze a nie dłużnik do

wierzyciela.Przyrzeczenie zapłaty musi być warunkowe.Dokładnie trzeba oznaczyć sumę. Jeśli zapis cyfrowy nie

odpowiada zapisowi sławnemu to ważny jest zapis słowny. Jeśli są sumy podwójne to liczy się zapis słowny, który

jest najmniejszy. Weksel bez oznaczenia waluty jest nieważny. Podpisanie weksla musi być własnoręczne. Podpis

musi być czytelnie podpisany. Nie można na wekslu podpisać się parafką. Weksel może być spełniony przez

pełnomocnika ale musi on podpisać, że w cudzym imieniu działa.

Weksel trasowany jest pisemnym poleceniem wystawcy skierowanym do trasata, dotyczącym bezwarunkowej

zapłaty na rzecz remitenta określonej sumy pieniężnej. Weksel trasowany powinien posiadać:słowo „weksel” w

języku, w jakim weksel został wystawiony;bezwarunkowe polecenie zapłaty oznaczonej sumy pieniężnej,

pochodzące od wystawcy i skierowane do trasata;oznaczenie osoby trasata;oznaczenie miejsca płatności;oznaczenie

remitenta, tj. osoby, na rzecz której lub na zlecenie której ma być dokonana zapłata;określenie daty i miejsca

wystawienia weksla;podpis wystawcy weksla

Wszystkie wymienione składniki weksla są konieczne dla jego ważności, z zastrzeżeniem art. 2 praw weksla,

zgodnie z którym:weksel bez oznaczenia terminu płatności uważa się za płatny za okazaniem;w braku osobnego

oznaczenia, miejsce, wymienione obok nazwiska trasata, uważa się za miejsce płatności, a także za miejsce

zamieszkania trasata;weksel, w którym nie oznaczono miejsca wystawienia, uważa się za wystawiony w miejscu

2

podanym obok nazwiska wystawcyWeksel może ponadto zawierać inne dodatki, np. wzmiankę o walucie wekslowej

albo wzmiankę o oprocentowaniu weksla.

Remitent powinien udać się do trasata w celu uzyskania akceptu (musu się tu podpisać, że akceptuje ten weksel) i

wówczas staje się on dłużnikiem, przyjmuje na siebie zobowiązania. To wymyślono w celu usprawnienia

obrotu.Wierzyciel pozyskuje tu dwóch dłużników. Akceptant to główny dłużnik, gdyby on nie zapłacił to wówczas

można ściągnąć dług od wystawcy.Trasant to ten, który ciągnie i poleca zapłatę. Warunkiem dochodzenia roszczeń

gdy nie ma akceptu jest sporządzenie protestu weksla w ciągu 2 dni u notariusza. Uwzględnienie protestu umożliwia

uzyskanie roszczenia zwrotu natychmiastowo bez otrzymania terminu weksla.Miejsce płatności może być płatny w

miejscach zamieszkania trasata, ale on może wskazać inne miejsce (tu pojawia się klauzula o umiejscowieniu

weksla), osoba ta nazywa się domicyliantem. Dopuszcza się możliwość wskazania waluty, przyczyny, dla której

weksel został utworzony. Tutaj funkcjonuje dług odbiorczy – wierzyciel musi poszukiwać dłużnika i od niego

odebrać należne świadczenia.Weksel jest bardzo zbliżony do banknotu i można nim płacić zamiast gotówką. Papiery

wartościowe mają rok terminu realizacji w tym czasie mogą funkcjonować we wtórnym obiegu. Można też sprzedać

weksel – zdyskontować go w banku.Sposobem przeniesienia praw z papierów wartościowych na zlecenie jest indos

(jest to forma prostsza niż przelew).Na odwrocie weksla umieszcza się skrót tego co jest w przelewie: „ustępuję na

zlecenie........” i pod tym podpisuje się ustępujący.Ta formuła może być sprawdzona tylko do samego podpisu

ustępującego (ustęp in blanco)Osoba przenosząca prawa z weksla na drodze indosu nazywa się indosantem, zaś

osoba nabywająca prawa wekslowe poprzez indos – indosatariuszem. Pierwszym indosantem może być tylko

remitent. Indos powinien być bezwarunkowy. Indos przenosi wszystkie prawa z weksla. Indos częściowy jest

nieważny.Z uwagi na formę indosu wyróżniamy:indos zupełny – który, obok podpisu indosanta zawiera określenie

osoby indosatariusza, a także miejsce i datę sporządzania indosu, np. „ustępuję na zlecenie Zygmunta Kowalskiego,

Lublin, dnia 1 marca 2003 r., Janusz Malinowski)indos in blanco (otwarty, niezupełny) –który nie wymienia

indosatariusza, a zwykle ogranicza się tylko do samego podpisu indosanta. Zrównany w skutkach z indosem in

blanco jest indos na okaziciela. W oparciu o kryterium skutków prawnych indosu wyróżniamy:indos własnościowy

– oznacza, że wraz z jego dokonaniem i wydaniem weksla następuje przeniesienie na indosatariusza wszystkich

praw z wekslaindos pełnomocniczy – zwany też inkasowym lub zastępczym, nie przenosi praw z weksla, a jego

skutkiem jest tylko upoważnienie indosatariusza do wykonania tych praw w imieniu indosanta. Indosatariusz

pełnomocniczy może więc wystąpić o zapłatę sumy wekslowej, może oprotestować weksel, może wystąpić z

pozwem w postępowaniu nakazowym. Wszystkie powyższe czynności wykonuje w imieniu indosanta, który w

dalszym ciągu pozostaje wierzycielem wekslowym.Indos pełnomocniczy musi być dokonany jako indos zupełny,

czyli musi zawierać oznaczenie indosatariusza oraz wzmiankę „waluta do odebrania”, „do indosu” oraz wzmiankę

wskazującą na jego pełnomocniczy charakter.indos zastawniczy – jest to uzyskanie przez indosanta prawa zastawu

na wekslu poprzez umieszczenie odpowiedniej wzmianki, np. „waluta na zabezpieczenie”, „waluta w zastaw” i

oddanie weksla w zastaw indosatariuszowi. W praktyce indos tego rodzaju ma najczęściej miejsce przy udzielaniu

kredytu indosantowi przez bank. Indosant nie tylko przenosi prawa z weksla, ale poprzez umieszczenie na wekslu

podpisu staje się wobec indosatariusza gwarantem wykonania zobowiązania wekslowego. Odpowiada on za

przyjęcie i za zapłatę weksla. Odpowiedzialność indosanta jest taka sama jak odpowiedzialność wystawcy weksla.

Jest ona niezależna od stosunku, jaki łączy indosanta z indosatariuszem.

Realizacja praw wekslowychPosiadacz musi udać się do dłużnika w miejscu i dacie określonej na wekslu. W braku

zapłaty powinien być sporządzony protest po upływie 2 dni po upływie terminu płatności. Protest jest koniecznym

warunkiem do dochodzenia roszczeń zwrotnych. Nie ma roszczenia zwrotnego przy wekslu własnym. Główny

dłużnik wekslowy odpowiada wobec posiadacza zawsze gdy zrobimy protest.Można inkasować weksel osobiście lub

przez pełnomocnika (pełnomocnictwo inkasowe).W procesie wekslowym są pewne terminy do dochodzenia

roszczeń: 3 lata, 1 rok i 6 m – cy.

Art. 70 określa terminy dochodzenia roszczeń

akceptant

wystawca

trasat

remitent

indos

indosatoriusz

indos inkasowy (bank)

domicyliant

Trasat dokonujący akceptu staje się dłużnikiem.Z wekslem udajemy się do głównego dłużnika wekslowego.

Domicyliant zatrzymuje weksel i na jego podstawie rozlicza się z wierzycielem. Występuje zasada – że należy brać

tyle ile dają. Miało być 1000 a daje 500. Tutaj w interesie wierzyciela jest tak, że bieże on 500 ale nie oddaje

dłużnikowi weksla. Jest zasadą, że można z powrotem kierować roszczenia do wystawcy.Roszczenia wekslowe

przeciw akceptantowi ulegają przedawnieniu po 3 latach od daty płatności weksla. Roszczenia wekslowe weksla

przeciw indosantom i wystawcy ulegają przedawnieniu po upływie 1 roku. Roszczenie indosantów między sobą i

indosantom przeciw wystawcy ulegają przedawnieniu po 6 m – cach.

Możemy kierować roszczenia zwrotne do swoich poprzedników, tych którzy mieli przed nami dokumenty. Nie

można kierować do swoich następców.

Zakres roszczeń zwrotnychPosiadacz może żądać tylko tego co jest na wekslu (pod warunkiem, że jest zapłacony

w dniu zapłaty).Dochodząc roszczeń zwrotnych można żądać na większą kwotę (odsetki ustawowe, notariusz 2%

wartości weksla).Prawo wekslowe pozwala doliczyć prowizję komisową w wysokości 1/6 od sta. Ta prowizja jest po

3

to, że jeśli ktoś nie otrzyma w dniu zapłaty to musi pożyczyć i zapłacić. Trzecia odmiana weksla to weksel in

blanco—będziemy spłacać w ratach.Od pracowników również przyjmujemy weksel in blanco. Jeżeli ktoś nabędzie

weksel przez indos w dobrej wierze to będzie chroniony.Do weksla in blanco należy podejść z należytą

starannością. Jest on majątkiem od weksla pełnego.Od razu należy określić datę i miejsce wystawienia i podmiot dla

którego wystawiany jest weksel a także końcówkę -–kto zapłaci i miejsce płatności.Trudno jest określić kwotę i

miejsce płatności. Zalecić można (też to jest w ustawie) zobowiązanie weksli indosowych, nie można dochodzić od

osoby, która otrzymała weksel drogą indosu.Weksel imienny, nie na zlecenie (to dopuszcza prawo wekslowe). On

będzie korzystał z tego co każdy weksel ale różni się tym od innych weksli, że nie można go przenieść przez indos,

tylko przez przelew (cesję). Przy wekslach gwarancyjnych należy zostawić formę weksla imiennego. Klasyczna

formuła weksla imiennego:„zapłacę za ten weksel na rzecz..............., lecz nie na zlecenie”Jest też wskazane aby

określić powód co ma weksel zabezpieczać.Przy wekslach gwarancyjnych in blanco znajduje się deklaracja

dołączona do weksla. Między stronami muszą się one dogadać co do zabezpieczenia, tak więc wskazane jest aby do

weksla była sporządzona umowa do tego weksla. Te deklaracje pozostają w rękach banku. Jeśli wierzyciel chce

wyjść poza tą deklarację to może. Deklaracja powinna być w dwóch egzemplarzach i powinna ona odnosić się do

obydwu stron.

CZEKCzek jest papierem wartościowym. Czek, podobnie jak weksel trasowany, jest poleceniem zapłaty określonej

sumy pieniężnej.Czek musi zawierać:słowo „czek” w języku, w jakim został wystawiony;bezwarunkowe polecenie

zapłacenia oznaczonej sumy pieniężnej;nazwisko osoby, która ma zapłacić (trasata);oznaczenie miejsca

płatności;oznaczenie daty i miejsca wystawienia czeku;podpis wystawcy.Czeki wystawiane są na specjalnych

blankietach, wydawanych przez bank swojemu klientowi w wykonywaniu umowy, w której bank upoważnia tegoż

klienta do dysponowania środkami znajdującymi się na jego rachunku bankowym. Bank zobowiązany jest wypłacić

określoną w czeku sumę pieniężną jedynie do wysokości kwoty znajdującej się na rachunku bankowym lub do

wysokości przyznanego kredytu. Czek spełnia funkcję płatniczą, co odróżnia go od weksla, będącego głównie

instrumentem kredytu. Poza tym czek spełnia również funkcję obiegową, legitymacyjną i gwarancyjną.Wystawca

odpowiada za wystawienie czeku bez pokrycia. W szczególności ponosi on odpowiedzialność za szkodę, która

spowodowana została niezapłaceniem czeku. Powinien także w tej sytuacji zapłacić posiadaczowi czeku odsetki.

Ponosi on także odpowiedzialność karną – do 2 lat pozbawienia wolności.trasatem przy czeku jest bankier;czek nie

podlega przyjęciu;czek może być wystawiony na okaziciela;czek jest płatny tylko za okazaniem;czek może być

niekiedy odwołanyRozróżnia się następujące rodzaje czeków:czeki gotówkowe (zwykłe, kasowe) – które

upoważniają do podjęcia środków pieniężnych z banku lub dokonania za ich pomocą zapłaty wierzycielowiczeki

rozrachunkowe – za pomocą których reguluje się zobowiązania w obrocie bezgotówkowym – czeki te mogą być

potwierdzone, czyli zawierać oświadczenie banku, że mają pokrycieczeki bankierskie – wystawiane przez banki dla

innego banku – mają zastosowanie w przypadku regulowania dużej kwoty za granicączeki podróżne (podróżnicze)

– wykorzystywane przez turystów, aby nie przewozić gotówki – są emitowane w nominałach z góry ustalonych

przez banki i realizowane być mogą w bankach, punktach wymiany walut, można nimi regulować także należności

w niektórych hotelach i restauracjachczeki zakreślone – na ich blankiecie są dwie ukośne zakreślone, równoległe

linie – mają ograniczony obieg i w zasadzie mogą być wypłacone tylko na rzecz innego banku lub stałego klienta.

Zakreślenie może być ogólne i szczególne. Zakreślenie jest ogólne, jeżeli między dwiema liniami nie ma żadnej

wzmianki albo jeżeli znajduje się między nimi wyraz „bankier” lub inny równoznaczny. Zakreślenie jest szczególne,

jeżeli między dwiema liniami napisano nazwisko bankiera. Ponadto rozróżnia się czeki:imienne (wszystkie rodzaje

czeków)na okaziciela (czek gotówkowy, rozrachunkowy, bankierski)krajowy i zagranicznyPonieważ czek płatny

jest za okazaniem, winien być przedłożony w banku do zapłaty w ciągu 10 dni. Czeki wystawiane w innym kraju –

20 dni, a czeki z innego kontynentu – 70 dni. Czek imienny może być przenoszony na inne osoby za pomocą indosu,

ale ze względu na krótki okres jego realizacji nie ma to praktycznego zastosowania. Obecnie coraz powszechniej

zamiast czeku stosowane są karty płatnicze.

KonosamentyKonosament jest ściśle związany z morskim obrotem handlowym. Może on być wystawiony zarówno

przy wykonywaniu umowy czarterowej, tzn. wówczas gdy przewoźnik zobowiązuje się oddać do załadowania cały

statek bądź też określoną jego część, jak i w przypadku umowy bukingowej, a więc wtedy gdy zobowiązuje się on

jedynie do przewiezienia określonego w umowie ładunku.Przewoźnik obowiązany jest wydać załadowcy

konosament jedynie na jego żądanie. W praktyce jednak prawie na wszystkie towary przewożone w

międzynarodowym handlu morskim konosamenty są wystawiane.Konosament jako papier wartościowy stanowi

dowód przyjęcia oznaczonego w nim ładunku na statek, w celu jego przewozu. Jest on dokumentem legitymującym

do rozporządzenia tym ładunkiem i do jego odbioru. Konosament reprezentuje prawo do towaru (ładunku), na który

został wystawiony. Ułatwia to obrót towarami w handlu morskim, gdyż nabywca konosamentu uzyskuje prawa do

towaru i staje się w ten sposób uprawnionym zarówno do odbioru towaru, po jego przybyciu do portu przeznaczenia,

jak i do rozporządzenia nim, tak po odbiorze, jak i zwłaszcza – jeszcze w okresie przewozu.Konosament powinien

zawierać:oznaczenie przewoźnika;oznaczenie załadowcy;oznaczenie odbiorcy lub stwierdzenie, że konosament jest

wystawiony na zlecenie albo na okaziciela;nazwę statku;określenie ładunku z podaniem jego rodzaju (ilość, jakość,

sposób opakowania itd);określenie zewnętrznego stanu ładunku i jego opakowania;znaki główne, niezbędne dla

stwierdzenia tożsamości ładunku;oznaczenie frachtu i innych należności przewoźnika;nazwę miejsca

4

załadowania;nazwę miejsca wyładowania albo określenie, kiedy lub gdzie nastąpi wskazanie tego miejsca;liczbę

wydanych egzemplarzy konosamentu;podpis przewoźnika, kapitana statku lub innego przedstawiciela

przewoźnika.Dane dotyczące ładunku zamieszcza się w konosamencie na podstawie pisemnej deklaracji załadowcy,

przy czym załadowca odpowiada wobec przewoźnika za szkody i wydatki wynikające z niedokładności lub

nieprawdziwości danych o ładunku.Wystawcą konosamentu, tj. zobowiązanym z tego papieru wartościowego, jest

przewoźnik (armator), chociaż uprawnionym do jego podpisania jest zwykle kapitan statku, a w pewnych

przypadkach – także agent bądź makler morski. Przewoźnik jest obowiązany wydać załadowcy konosament w tylu

jednobrzmiących egzemplarzach, ile ich ten ostatni zażąda, w tym że na każdym dokumencie należy uwidaczniać

liczbę wydanych egzemplarzy. Poza tym odpis konosamentu towarzyszy ładunkowi na statku.Rodzaje

konosamentu:konosament imienny – na imiennie oznaczonego odbiorcę;konosament na zlecenie – na zlecenie

załadowcy lub wskazanej przez niego osoby;konosament na okaziciela;konosament bezpośredni – wystawiany jest

przez przewoźnika morskiego podejmującego się przewozu, który ma być dokonany na części trasy przez innego

przewoźnika (morskiego, rzecznego, lądowego lub powietrznego)

W praktyce najbardziej rozpowszechnionym jest konosament na zlecenieDowody składoweDowody składowe jako

szczególny rodzaj papierów wartościowych mogły być wystawiane w okresie II RP – zgodnie z Kodeksem Handlu –

jedynie przez domy składowe, tzn. koncesjonowane przedsiębiorstwa prowadzące skład towarów. Dowód składowy

wydawany był jedynie na żądanie składającego.Jako papier wartościowy, zbywalny przez indos dowód składowy

tworzyły dwie części:rewers – czyli składowy dowód posiadania warrant – składowy dowód zastawowyDom

składowy to przedsiębiorca uprawniony do prowadzenia przedsiębiorstwa składowego.Dowód składowy jest

zbywalnym prze indos dokumentem wydanym przez dom składowy, składający się z dwóch części, z których jedna

(rewers) stwierdza posiadanie rzeczy złożonych na skład, a druga (warrant) stwierdza ustanowienie zastawu na

rzeczach złożonych na skład. Bank domicylowy to bank oznaczony w dowodzie składowym jako właściwy do

przyjmowania, przechowywania i wypłacania kwot przypadających posiadaczowi dowodu składowego lub jego

części. Dom składowy jest obowiązany w szczególności do:wydawania dowodów składowych – na żądanie

składającego;prowadzenia księgi składowej;prowadzenia i przechowywania dokumentacji dotyczącej przyjętych na

skład rzeczy;niezwłocznego informowania właściwego ministra o wszelkich zmianach w zakresie danych zawartych

we wniosku o udzielenie zezwolenia

Dom składowy nie może odmówić przyjęcia rzeczy na skład na warunkach regulaminu, o ile nie stoją temu na

przeszkodzie techniczne możliwości magazynowe przedsiębiorstwa składowego. Dom składowy nie może udzielać

pozataryfowych ulg lub zniżek, jak również uzależniać zawarcia umowy składu od zawarcia przez dającego innej

umowy z domem składowym lub z osobą trzecią. Dom składowy wydaje składającemu, na jego żądanie, dowód

składowy, który odłączony od księgi składowej składa się z dwóch połączonych ze sobą, lecz dających się oddzielić

części: z rewersu (składowego dowodu posiadania) i warrantu (składowego dowodu zastawniczego). Obie części

dowodu składowego powinny wzajemnie się na siebie powoływać i zawierać:

1. określenie firmy (nazwy) domu składowego, numer identyfikacyjny REGON lub PESEL, datę złożenia rzeczy

na skład, datę wystawienia i podpisy osób uprawnionych do reprezentowania domu składowego

2. numer dowodu składowego, zgodny z numerem bieżącym księgi składowej

3. imię i nazwisko (określenie firmy, nazwy, numer identyfikacyjny REGON) i adres składającego

4. oznaczenie ilości, jakości i kraju pochodzenia, a w razie potrzeby także szczególnych cech złożonych na skład

5. wzmiankę o tym, czy rzeczy złożone na skład zostały ubezpieczone, a jeżeli tak, to u jakiego ubezpieczyciela,

na jaką kwotę i na jaki czas

6. oznaczenie terminu odbioru ze składu rzeczy złożonych na skład, jeżeli termin został w umowie określony

7. wzmiankę o tym, czy i w jakiej wysokości z rzeczami złożonymi na skład są związane cła, podatki lub inne

opłaty oraz zabezpieczone prawem zastawu roszczenia domu składowego, z podaniem wysokości bieżącego

składowego oraz należności ubocznych i wskazaniem odpowiednich pozycji taryfy składowego

8. oznaczenie banku domicylowego, w którym wpłaca się kwoty przypadające na rzecz posiadacza dowodu

składowego lub jego części

Obie części dowodu składowego można przenosić przez indos łącznie albo oddzielnie. Dopóki obie części są

przenoszone łącznie, dopóty indos rewersu powoduje także przeniesienie warrantu.Pierwszy indos na oddzielnym

warrancie zawiera:

1. imię i nazwisko (określenie firmy, nazwy, numer identyfikacyjny REGON lub PESEL) oraz adres indosanta

2. imię i nazwisko (określenie firmy, nazwy, numer identyfikacyjny REGON lub PESEL) oraz adres

indosatariusza

3. oznaczenie wraz z należnościami ubocznymi kwoty pieniężnej, na której zabezpieczenie ustanawia się prawo

zastawu na rzeczach złożonych na skład

4. określenie terminu płatności wierzytelności zabezpieczonej prawem zastawu na rzeczach przyjętych na skład

5. podpis indosanta

Powyższe dane należy umieścić również na rewersie. Dosłowną treść indosu należy wpisać do księgi składowej, a

dom składowy powinien poświadczyć zarówno na rewersie, jak i na warrancie dokonanie tego wpisu, podając jego

datę. Jeżeli indos nie zawiera wszystkich wymienionych wyżej danych lub jeżeli na warrancie nie ma poświadczenia

5

domu składowego – indos jest nieważny. Księga składowa składa się z trwale ze sobą połączonych, kolejno

numerowanych kart, umożliwiających odłączenie dowodów składowych. Zapis dokonany na karcie księgi składowej

jest tożsamy z zapisami dokonanymi w odłącznym od tej karty dowodzie składowym oraz powinien zawierać

wzmiankę o dokonaniu, a także treść pierwszego indosu warrantu. W księdze składowej dokonywane są zapisy

przewidziane w ustawie art. 28. Posiadacz obu części dowodu składowego, wykazujący swoje prawo nieprzerwanym

szeregiem indosów, może, za zwrotem kosztów, żądać wystawienia nowego dowodu składowego bezpośrednio na

swoje imię. Może on również, za zwrotem kosztów, żądać podziału na części rzeczy na skład i wy6stawienia

osobnego dowodu składowego na każdą z tych części. Żądanie to może być zgłoszone łącznie przez posiadaczy obu

części dowodu składowego. Nowe dowody składowe mogą być opatrzone datą wystawienia pierwotnego

dokumentu, który dom składowy odbiera i unieważnia. O unieważnieniu pierwotnego dokumentu dokonuje się

wzmianki w księdze składowej. Prawo oglądania rzeczy złożonych na skład służy zarówno posiadaczowi rewersu,

jak i posiadaczowi warrantu.Wydanie rzeczy złożonych na skład posiadaczowi rewersu następuje za zwrotem

rewersu i warrantu. Zwrot warrantu można zastąpić przedstawieniem zaświadczenia banku domicylowego o

złożeniu w nim kwoty oznaczonej w warrancie.Kwoty wpłacone do banku domicylowego, należne posiadaczom

rewersów i warrantów, są gromadzone na wyodrębnionym rachunku bankowym domu składowego i na jego

polecenie wypłacane uprawnionym. W stosunku do wierzycieli domu składowego kwoty złożone na powyższym

rachunku nie podlegają egzekucji i nie wchodzą w skład masy upadłości domu składowego.Posiadacz jest

obowiązany przedstawić bankowi domicylowemu warrant do zapłaty w terminie płatności. Odmowę zapłaty należy

stwierdzić zgłoszeniem protestu, pod rygorem utraty prawa zwrotnego poszukiwania. Protest z powodu odmowy

zapłaty można zastąpić umieszczonym na warrancie poświadczenia banku domicylowego opatrzonym datą, że

warrant przedstawiony do zapłaty w oznaczonym dniu nie został wykupiony.

W razie odmowy wykupienia warrantu jego posiadacz może, choćby nie dokonał protestu, wystąpić do domu

składowego z pisemnym żądaniem przeprowadzenia sprzedaży obciążonych zastawem rzeczy złożonych na skład.

Sprzedaż jest przeprowadzona w możliwie najkrótszym czasie, nie wcześniej niż po upływie trzech dni od

zgłoszenia żądania. Posiadacz warrantu traci prawo zwrotnego poszukiwania, jeżeli nie zgłosił żądania sprzedaży w

ciągu miesiąca od dnia zgłoszenia protestu.Sprzedaż rzeczy złożonych na skład przeprowadza komornik, notariusz,

adwokat lub radca prawny działający na zlecenie domu składowego. Sprzedaż przeprowadza się przez licytację

publiczną w jednym terminie bez oszacowania. Z uzyskanej ceny dom składowy zaspokaja należności związane z

rzeczami złożonymi na skład w następującym porządku:koszty sprzedaży;nieuiszczone należności publicznoprawne

związane z rzeczą;zabezpieczone ustawowym prawem zastawu i wymienione w dowodzie składowym należności

domu składowego, należności powstałe po wystawieniu dowodu składowego uwzględnia się o tyle, o ile przypadają

za okres składu, oznaczony w dowodzie składowym, jeżeli zaś czasu składu w dowodzie nie wykazano, to za okres

nie dłuższy niż rok od wystawienia dowodu;wierzytelności posiadacza warrantu wraz z należnościami

ubocznymiJeżeli posiadacz rewersu lub warrantu nie zgłosi się w terminie 3 dni po odbiór należności, dom składowy

niezwłocznie wpłaci do banku domicylowego przypadającą mu kwotę. „Jeżeli wierzytelność posiadacza warrantu nie

została w pełni zaspokojona, dom składowy zaznacza na warrancie i uwidoczni w księdze składowej częściową

zapłatę, warrant zaś zwróci posiadaczowi” (art. 45)O wszczęciu postępowania umorzeniowego sąd zawiadamia dom

składowy oraz bank domicylowy. Dla dowodów składowych z nieoddzielonym warrantem oraz dla rewersów termin

do okazania sądowi zaginionego dokumentu wynosi 60 dni i liczy się od pierwszego dnia po upływie okresu składu,

a jeżeli okres ten nie został oznaczony lub jeżeli termin ten już upłynął – od dnia ogłoszenia sądowego wezwania do

okazania dokumentu. Dla zaginionych warrantów okres ten liczy się od dnia wezwania ogłoszenia sądowego.

Akcja jest papierem wartościowym stwierdzającym udział jej właściciela w kapitale spółki akcyjnej, uprawniającym

go równocześnie do uczestnictwa w podziale zysków spółki w formie dywidendy oraz w podziale majątku spółki w

razie jej likwidacji.Niektóre rodzaje akcji dają też prawo uczestnictwa w kierowaniu spółką. Posiadacza akcji nie

musi być pracownikiem przedsiębiorstwa i za nie odpowiadać. Odpowiedzialność akcjonariusza ogranicza się do

kwoty, na jaką opiewają akcje. Akcje są zbywalne.Wysokość kwoty akcji stanowi odpowiednik części kapitału

spółki akcyjnej i jest podstawą jej finansowania. W związku z tym wartość akcji nie może być akcjonariuszowi

zwrócona, natomiast akcjonariusz może ją sprzedać innej osobie. Akcje przenoszą akcjonariuszom zróżnicowane

dochody, w zależności od rentowności spółki i kwot zysku przeznaczonych na wypłacenie dywidendy, dlatego dla

nabywcy istotne jest, w której spółce lokować pieniądze na zakup akcji. Ryzyko lokowania kapitałów w akcjach jest

duże, ale w przypadku udanej lokaty dochody są wyższe niż z innych papierów wartościowych. Poza dywidendą

akcje dobrych przedsiębiorstw zapewniają akcjonariuszom dodatkowe korzyści wynikające ze wzrostu ich wartości

rynkowej. Akcje są dobrym środkiem weryfikującym efektywność gospodarowania spółek akcyjnych. Spółki,

których wartość rynkowa akcji wzrasta i które wypłacają duże dywidendy, są podmiotami o dużej efektywności.

Tekst dokumentu akcji powinien zawierać:firmę, siedzibę i adres spółki;oznaczenie sądowego rejestrowego i numer,

pod którym spółka jest wpisana do rejestru;datę zarejestrowania spółki i wystawienia akcji;wartość nominalną,

liczbę, serię, rodzaj danej akcji i uprawnienia szczególne akcji;przy akcjach imiennych wysokość dokonanej

wpłaty;ograniczenia co do rozporządzenia akcją;postanowienia statutu o związanych z akcją obowiązkach wobec

spółkiDokument akcji powinien być opatrzony pieczęcią spółki oraz podpisem zarządu. Podpis może być

mechanicznie odtwarzany. Brak danych powoduje nieważność dokumentu akcji. Akcje mogą być emitowane jako

6

dokumenty na okaziciela bądź imienne. W pierwszym przypadku przeniesienie tytułu własności udziału w spółce

następuje poprzez ich sprzedanie, co znacznie ułatwia publiczny obrót tego typu walorami. Natomiast przeniesienie

własności akcji imiennych wymaga pisemnego oświadczenia sprzedającego, jak również zgłoszenia nowego

nabywcy do zarządu spółki i wpisania go do księgi akcyjnej. Ze względu na formę pokrycia równowartości akcji

wyodrębnia się:akcje opłacane gotówką (obejmowane przez akcjonariuszy już po częściowej zapłacie – minimum

25% -- uzupełnionej po zarejestrowaniu spółki);akcje aportowe, czyli obejmowane przez akcjonariuszy za wkłady

rzeczowe w całości wniesione przed zarejestrowaniem spółkiRozróżnia się też akcje:pojedyncze;zbiorcze,

emitowane w przypadku niskiej kwoty nominalnej wartości akcji

Akcje zbiorcze zawierają po kilka akcji pojedynczych, z równoznacznym podaniem ich liczby i wartości

pojedynczej, a także wartości łącznej.

Według rodzaju uprawnień przysługujących ich właścicielom wyróżnia się:;akcje zwykłe (zwyczajne);akcje

uprzywilejowane, dające dodatkowe uprawnieniaAkcje uprzywilejowane umacniają pozycje niektórych osób,

głównie założycieli spółki, w sensie wpływu na działalność spółki, obsadę jej władz, a także specjalnych korzyści

materialnych. Uprzywilejowanie dotyczy głównie prawa:głosu (2 głosy na 1 akcję uprzywilejowaną);do wyższej

dywidendy;do podziału majątku w przypadku likwidacji spółkiWyróżnia się akcje pracownicze, które sprzedawane

są pracownikom po niższej cenie niż wartość nominalna w przypadku prywatyzacji przedsiębiorstwa państwowego.

W przypadku tzw. akcjonariatu pracowniczego, który brać ma udział w zarządzaniu przedsiębiorstwem, powinny to

być akcje imienne, z ograniczeniem cesji do osób pracujących w spółce.Akcjonariusze, posiadający akcje, mają

następujące uprawnienia:;prawo uczestnictwa w walnym zgromadzeniu spółki akcyjnej i prawo głosu;prawo do

dywidendy;prawo pierwszeństwa nabycia nowych akcji w przypadku dodatkowej emisji (po akcjach

uprzywilejowanych);prawo do udziału w majątku spółki w razie jej likwidacji prawo głosu na walnym zgromadzeniu

ma wpływ na decyzje w sprawie działalności spółki. Każdy akcjonariusz ma tyle głosów, ile ma akcji zwykłych.

Decyzje zapadają z reguły zwykłą większością głosów. Przy dużej liczbie akcjonariuszy i akcji wpływ na decyzje

większości z nich jest niewielki. Liczą się akcjonariusze, którzy mają pakiety akcji, a przewagą w głosowaniu

zapewnia, tzw. kontrolny pakiet akcji. Teoretyczny pakiet akcji powinie4n obejmować 50% akcji zwykłych plus

jedną. Przy akcjach uprzywilejowanych 2 głosami wystarczy posiadanie 34% akcji. Praktycznie ze względu na duże

rozproszenie akcji wśród drobnych akcjonariuszy, wystarczy mniejszy pakiet kontrolny, aby mieć wpływ na

podejmowanie decyzji. Zgodę na dopuszczenie akcji do publicznej sprzedaży wydaje Komisja Papierów

Wartościowych i Giełd. Spółka akcyjna (jej założyciele) jako emitent deponują całą emisję akcji w wybranym

banku, który zajmie się ich sprzedażą. Odbywa się ona w dwóch etapach. W pierwszym etapie, po publicznym

ogłoszeniu w prasie, odbywają się zapisy na akcje i wpłaty subskrybentów. Przeprowadzają to wytypowane banki i

domy maklerskie. W drugim etapie, który rozpoczyna się po subskrypcji wszystkich akcji, następuje zarejestrowanie

spółki akcyjnej, a następnie subskrybentom wydawane są świadectwa depozytowe. Są one wynikiem depozytowego

systemu obrotu akcjami, który nie przewiduje drukowania akcji. Cała emisja akcji jest zdeponowana w określonym

domu maklerskim, a subskrybenci otrzymują jedynie świadectwa depozytowe, które potwierdzają tytuł własności

odpowiedniej liczby akcji i ich wartość nominalną oraz uprawniają do dysponowania nimi. Jeżeli cała emisja akcji

nie znajduje subskrybentów, to spółka nie powstaje, a dokonane wpłaty zostają zwrócone.Akcja ma wartość

(cenę):nominalną;emisyjną;rynkowąWartość nominalna akcji stanowi jednostkę kapitału akcyjnego spółki i jest

podana na świadectwie depozytowym. Wartość emisyjna akcji jest ceną, po której przeprowadza się subskrypcję.

Może ona być wyższa lub równa wartości nominalnej. Tylko akcje pracownicze sprzedaje się poniżej wartości

nominalnej. Wartość emisyjną ustala emitent. Wartość rynkowa akcji jest ceną, po której można sprzedać akcję na

giełdzie. Wartość ta zależy od korzyści, jaką akcja przynosi posiadaczowi, głownie od dywidendy. Wartość rynkowa

akcji kształtuje się na giełdzie, a jej cena giełdowa zwana jest kursem. Inaczej kształtuje się wartość rynkowa akcji

prywatyzowanych przedsiębiorstw państwowych w systemie poza giełdowym. Ustalana jest w zależności od

systemu sprzedaży akcji, a mianowicie:w ramach przetargu;na podstawie oferty ogłoszonej publicznie;w wyniku

rokowań podjętych na podstawie publicznego zaproszeniaWartość rynkowa akcji jest podstawą do obliczenia

opłacalności likowania kapitałów w akcjach danej spółki. Dal akcjonariusza najważniejsza w tym, zakresie jest

wielkość otrzymywanej dywidendy, a szczególnie jej stopa. Stopa ta powinna kształtować się powyżej stopy inflacji

i powyżej stóp lokat bankowych. Dla akcjonariusza ważna jest również aktualna cena rynkowa akcji w stosunku do

ceny, po której akcje zakupił. Akcje w Polsce podlegają obrotowi tylko na krajowym rynku papierów

wartościowych. Czyni się jednak starania, aby mogły one stanowić przedmiot obrotu poza granicami.

Obligacja jest dokumentem, w którym emitent (wystawca) potwierdza zaciągnięcie pożyczki w określonej kwocie,

zobowiązując się jednocześnie do zwrotu tej kwoty właścicielowi w ustalonym z góry terminie, a także do zapłaty

odsetek określonych w momencie wypuszczenia obligacji na rynek.

Emisja obligacji jest dogodną formą zaciągania wysokich pożyczek na długi okres (sięgający niekiedy nawet 20 lat).

Z tej możliwości korzystają przedsiębiorstwa, banki, inne instytucje finansowe, instytucje samorządowe i Skarb

Państwa. Obligacje skarbowe są najpewniejszą lokatą kapitału. Emitent za pomocą obligacji zaciąga pożyczkę

równocześnie u wielu wierzycieli. Dla subskrybenta nabywcy) obligacje są wygodnym sposobem likowania kapitału,

gdyż przynoszą stabilny dochód.W zależności od emitenta rozróżnia się obligacje:skarbowe;instytucji

finansowych;organów samorządowych ;przedsiębiorstw Największą popularnością w Polsce cieszą się obligacje

7

państwowe, zwane obligacjami skarbowymi, które gwarantowane są przez Skarb Państwa. Subskrypcja obligacji

skarbowych może odbywać się:na zasadach dobrowolności;na zasadach przymusowych.Obecnie Skarb Państwa

emituje obligacje na zasadach dobrowolności, to znaczy, że nabywca sam decyduje o ich nabyciu, ale stosuje pewne

środki zachęcające do zakupu, np. wyższą stopę odsetkową niż stosowana przy lokatach bankowych. W przeszłości

obligacje Narodowej Pożyczki Rozwoju Sił Polski były rozprowadzane na zasadach przymusowych, a mianowicie

każdy pracownik musiał przeznaczyć na zakup obligacji określoną część wynagrodzenia. Wyróżniamy obligacje ze

względu na sposób oznaczenia obligatariusza:imienne;na okazicielaObligacje imienne wskazują określoną imiennie

osobę w treści dokumentu, przeniesienie inkorporowanych w nich praw następuje przez przelew połączony z

wydaniem obligacji.Jeżeli obligacje zostały wystawione na okaziciela, to przeniesienie wynikających z nich praw

odbywa się przez samo wydanie obligacji.Podział obligacji ze względu na sposób ich oprocentowania:stałe

oprocentowanie – równe oprocentowanie odpowiednich terminach prze cały okres, aż do ich wykupienia;zmienne

oprocentowanie – wielkość oprocentowania jest różna dla różnych terminów, zaznaczonych na obligacji;obligacje

indeksowe – stopa ich oprocentowania jest aktualizowana w stosunku do stopy inflacji (obligacje o zmiennym

oprocentowaniu);obligacje o kupnie zerowym – są emitowane z dyskontem w stosunku do ich wartości

nominalnejZe względu na termin wykupu obligacji: krótkoterminowe—termin wykupu jest krótszy niż rok, służą

emitentowi do pozyskania kapitału obrotowego;średnioterminowe – termin wykupu od 1 roku do 5

lat;długoterminowe – termin wykupu powyżej 5 latPodział obligacji ze względu na ich konwersję:-konwersyjne –

konwersja może mieć charakter ustawowy lub umowny:ustawowy – automatyczne przekształcenie świadczenia

niepieniężnego w świadczenie pieniężne;umowny – może przewidywać zmianę w warunkach emisji różnych

elementów treści obligacji, w zależności od okoliczności, które miały miejsce-obligacje o niezmiennej treści.Ze

względu na miejsce emisji obligacji:krajowe (wewnętrzne) – emitowane w kraju emitenta, wystawiane w zasadzie w

walucie krajowej, przeznaczone przede wszystkim dla nabywców krajowych;zagraniczne (zewnętrzne) – emitowane

poza granicami państwa emitenta, wystawiane w walucie obcej, podlegają regulacjom prawnym państwa emitenta

Podział obligacji w oparciu o kryterium charakteru świadczenia wynikającego z obligacji:obligacje

zamienne;obligacje z prawem pierwszeństwa;obligacje przychodoweObligacje mogą emitować:podmioty

prowadzące działalność gospodarczą, posiadające osobowość prawną;gminy, powiaty, województwa, zwane dalej

jednostkami samorządu terytorialnego, a także związki tych jednostek oraz miasto stołeczne Warszawa;inne

podmioty posiadające osobowość prawną, upoważnione do emisji obligacji na podstawie innych

ustaw;banki;instytucje finansowe, których członkiem jest Rzeczpospolita Polska lub Narodowy bank

PolskiObligacja powinna zawierać:powołanie podstawy prawnej emisji;nazwę i siedzibę emitenta;miejsce i numer

wpisu rejestrowego;nazwę obligacji;cel wyemitowania obligacji;wartość nominalną i numer kolejny

obligacji;dokonanie opisu tych świadczeń;nazwę obligatariusza;stopę oprocentowania;terminy

oprocentowania;zakaz zbywania (ograniczenia) obligacji;datę i miejsce wystawienia obligacji;podpisy osób

reprezentowanych emitenta;arkusz kuponowy.Jeżeli Skarb Państwa emituje przez długi okres kilka różnych

rodzajów obligacji, to może nastąpić tzw. konsolidacja, która polega na wymianie starych nie wykupionych obligacji

na nowe. Może też wystąpić konwersja nie wykupionych obligacji, która przejawia się pogorszeniem warunków ich

wykupu. Obligacje sprzedawane są przede wszystkim na terenie kraju, ale istnieje możliwość emisji w obecnej

walucie do sprzedaży w innych krajach.Ze względu na dochód, jaki przynoszą właścicielowi, rozróżnia się

obligacje:z kuponami odsetkowymi, płatnymi raz lub dwa razy w roku;bez kuponów odsetkowych – odsetki

dopisywane do kapitału otrzymuje się w momencie wykupu obligacji;premiowe, w których odsetki przeznaczone są

na premie rozdzielane w drodze losowania, a więc odsetki otrzymują tylko niektórzy.W Polsce emituje się serie

następujących rodzajów obligacji skarbowych:z terminem wykupu po upływie roku, dwu, trzech, pięciu i dziesięciu

lat;o wartości nominalnej 100 zł lub większej dla dużych inwestycji;o stałej i zmiennej stopie procentowej;z wypłatą

odsetek co kwartał lub po roku, albo takie, gdzie odsetki są kapitalizowane i oprocentowane po każdym roku, a

wykup obligacji następuje wraz z należnymi odsetkami, a także oprocentowane przy sprzedaży w postaci

dyskonta;oferowane w drodze subskrypcji lub sprzedaży w punktach obsługi klienta domów maklerskich i banków,

albo na przetargach (dla dużych inwestorów) Emisja obligacji wynika z rozporządzenia emisyjnego Ministra

Finansów, a zasady nabywania obligacji, ich oprocentowanie i wykup oraz wtórny obrót nimi ustalane są w listach

emisyjnych (prospektach), z którymi należy się zapoznać.

Listy zastawne na zaciąganie długoterminowych pożyczek, emitowane przez banki w celu udzielania kredytów

właścicielom nieruchomości, pod warunkiem wpisania do księgi wieczystej, czyli pod zastaw nieruchomości. Listy

zastawne, znane przede wszystkim ustawodawstwu II RP, mają służyć zdobywaniu środków na finansowanie

budownictwa mieszkaniowego. Zasady emisji, zbywania, nabywania, wykupu i zabezpieczenia tego typu papierów

wartościowych, jak również zasady tworzenia, organizację i działalność – emitujących listy zastawne – banków

hipotecznych, normuje obecnie ustawa z dnia 29 sierpnia 1997r. o listach zastawnych i bankach hipotecznych.Bank

hipoteczny, który jest wyłącznie uprawniony do emisji listów zastawnych, może być utworzony jedynie w formie

spółki akcyjnej. Banki tego rodzaju mają ograniczoną swobodę w zakresie dokonywania czynności bankowych.

Mogą w szczególności dokonywać takich czynności jak:udzielania kredytów zabezpieczonych hipoteką ;udzielania

kredytów niezabezpieczonych hipoteką, jeżeli kredytobiorcą jest Skarb Państwa, NBP;emitowanie hipotecznych

listów zastawnych;emitowanie publicznych listów zastawnychHipoteka to zabezpieczenie na rzeczy nieruchomej

8

nieruchomości. Poza tym bankom hipotecznym wolno jedynie przyjmować lokaty terminowe, zaciągać kredyty i

pożyczki oraz emitować obligacje. Bank może przechowywać papiery wartościowe oraz wyjątkowo nabywać akcje

lub udziały, które nie mogą przekroczyć 10% wysokości funduszy własnych banku hipotecznego,Łączna kwota

nominalnych wartości znajdujących się w obrocie listów zastawnych nie może przekroczyć 40 – krotności funduszy

własnych banku.List zastawny może być papierem wartościowym imiennym bądź na okaziciela. Rozróżniamy dwie

postacie listów zastawnych:hipoteczny list zastawny jako papier wartościowy, wyemitowany na podstawie

wierzytelności banku hipotecznego zabezpieczonych hipotekami, w którym to liście bank zobowiązuje się wobec

uprawnionego do spełnienia określonych świadczeń pieniężnychpubliczny list zastawny nie jest zabezpieczony

hipoteką, ale gwarancjami (Skarbu Państwa, NBP, Banku Światowego, Europejskiego Banku Odbudowy i Rozwoju)

i zabezpieczeniem publicznym

Hipoteczny list zastawny zawiera w szczególności:nazwę „hipoteczny list zastawny”;wskazanie podstawy prawnej

emisji;nazwę i siedzibę banku hipotecznego;serię i numer hipotecznego listu zastawnego;wartość nominalną

;wysokość oprocentowania;terminy wypłaty odsetek;termin wykupu;miejsce płatności;miejsce i datę

wystawienia;podpisy osób działających w imieniu banku ;w przypadku gdy termin wykupu jest dłuższy niż 5 lat –

informację, że upływie 5 lat od dnia emisji bank może dokonać umorzenia listu przed terminem jego wykupu, oraz

informację o warunkach wykupu.Hipoteczny list zastawny może być nominowany w złotych albo w walucie obcej.

Hipoteczny list zastawny może być emitowany w formie dokumentu lub w formie zapisu komputerowego. Bank

hipoteczny prowadzi rejestr zabezpieczenia listów zastawnych. Rejestr prowadzony jest odrębnie dla hipotecznych

listów zastawnych oraz dla publicznych listów zastawnych.

9