SPIS TREŚCI

WSTĘP..........................................................................................................................2

I.

Cel i zakres pracy.........................................................................................3

II.

Instrumenty finansowe – rodzaje i zastosowanie......................................3

1. Krótkoterminowe papiery dłużne..............................................................3

2. Czeki..........................................................................................................6

3. Weksle.....................................................................................................14

4. Akcje.......................................................................................................23

5. Obligacje i certyfikaty.............................................................................25

6. Instrumenty pochodne.............................................................................28

III.

Instrumenty finansowe – prognozy na przyszłość..................................41

BIBLIOGRAFIA

WSTĘP

Między przedsiębiorstwami, organami rządowymi, bankami, towarzystwami

kredytowymi, firmami ubezpieczeniowymi i osobami fizycznymi przepływają różne

fundusze. Transakcje finansowe między tymi podmiotami dokonują się na rynkach

finansowych stąd też papiery wartościowe wykorzystywane do regulowania

zobowiązań nazywane są instrumentami finansowymi.

W dobie dynamicznie postępujących zmian w zakresie polityki monetarnej i

fiskalnej państwa, wyżej wymienione podmioty gospodarcze zmuszone są do

nieustannego dostosowywania się do warunków w jakich funkcjonują. Pojawianie się

coraz to nowych instrumentów finansowych wymaga od firm nie tylko ich stosowania

zgodnie z "narzuconymi" zasadami, ale przede wszystkim znajomości tych

instrumentów i umiejętności posługiwania się nimi zgodnie z rachunkiem

ekonomicznym. Stosowanie coraz bardziej zróżnicowanych form płatności jest dziś

domeną nie tylko najwyższego kierownictwa firmy. Coraz częściej bowiem szeregowi

pracownicy zmuszeni są realizować zadania w oparciu o nowe instrumenty. Co więcej

– nie tylko kierownictwo i pracownicy firm zmuszeni są do zaznajamiania się z

najnowszymi formami rozliczeń bezgotówkowych. Każdy obywatel posiadający np.

konto bankowe czy nawet dokonujący codziennych transakcji kupna-sprzedaży

powinien poznać jak największą liczbę instrumentów finansowych aby móc sprawnie i

bez obaw poruszać się i zaistnieć na rynku finansowym.

2

I.

CEL I ZAKRES PRACY

Praca ta została napisana w celu przedstawienia instrumentów finansowych

funkcjonujących na rynku polskim oraz w wymianie międzynarodowej. Poruszony

zostanie również temat wagi instrumentów finansowych w bieżącej działalności

podmiotów gospodarczych występujących na rynku oraz potrzeba ciągłej modyfikacji

w systemie finansów poszczególnych firm oraz gospodarki całego kraju.

II. INSTRUMENTY FINANSOWE – RODZAJE I

ZASTOSOWANIE

1. Krótkoterminowe papiery dłużne

Bony pieniężne1 to krótkoterminowe papiery wartościowe o określonych

nominałach i terminach wykupu emitowane przez bank centralny. Przykładowo w

Polsce sprzedaż tych bonów NBP rozpoczął w 1990 roku. Miała ona na celu związanie

krótkoterminowych środków płynnych banków, które to środki ze względu na

administracyjne ograniczenia akcji kredytowej nie mogły być spożytkowane do

udzielania kredytów. Sprzedaż bonów odbywała się na cotygodniowych aukcjach w

drodze przetargu, z dyskontem, oferentom proponującym najniższą stopę dyskonta.

Bony te były zbywalne i mogły być odkupywane przez emitenta (NBP) w każdym

momencie. Były wiec bardzo płynnym instrumentem rynku finansowego; jest to

krótkoterminowy papier dłużny emitowany przez Skarb Państwa w imieniu którego

występuje minister finansów w celu sfinansowania wydatków budżetowych. Musi być

realne dopasowanie emisji bonów skarbowych z wpływami do budżetu.

1

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.111

3

W listopadzie 1994 roku NBP ponownie rozpoczął emisję bonów pieniężnych

ze względu na nadpłynność systemu bankowego. Są to krótkoterminowe papiery

dłużne emitowane przez NBP również dyskontowe. Termin zapadalności liczy się w

dniach, ale w dniach które dokładnie odpowiadają tygodniom bonów skarbowych

(7,14,28,91,182,364 dniowe). Jednym z zadań NBP jest to, że Bank Centralny musi

poprzez politykę pieniężną prowadzić politykę stabilnych cen co w ekonomi

rozumiemy jako kontrolowanie inflacji.

Bony pieniężne służą głównie ściąganiu nadwyżek rezerw pieniężnych lub służy

wprowadzeniu środków na rynek. Trzeba kontrolować poprzez banki masę pieniądza

na rynku.

Charakter bonów skarbowych:

· Emitentem jest Skarb Państwa

· Terminy zapadalności liczone są w tygodniach (1,2,4,8,13,26,52 tygodniowe)

najpopularniejsze są 13, 26, 52 tyg.

· Wartość nominalna bonów skarbowych wynosi 1000 zł

· Są sprzedawane z dyskontem

· Papierami dłużnymi skarb państwa zaciąga dług u tych, którzy nabywają bony

· Zabezpieczeniem emisji bonów są wpływy do budżetu w formie podatków

· Sprzedaje się je tylko przez aukcje w formie przetargów. Na przetargach konkuruje

się tylko i wyłącznie ceną. W przetargu na bony mogą brać udział tylko dealerzy.

· Bony skarbowe kupuje się tylko w pakietach, pakiety złożone z 10 lub 100 bonów

skarbowych

Bony skarbowe i bony pieniężne mają formę zdematerializowaną ewidencjonuje

przez centralny rejestr bonów skarbowych jest ulokowany w NBP. B. Komercyjne

nabywają bony skarbowe lub pieniężne mogą tworzyć wolny rynek i sprzedawać

później innym podmiotom również fizycznym.

4

Podział bonów ze względu na2:

1. przeznaczenie:

* bony stanowiące głównie formę wkładów oszczędnościowych ludności:

charakteryzują się one niskimi nominałami, są więc dostępne dla osób posiadających

stosunkowo niewielkie rezerwy pieniężne. Bony te emitowane są jako alternatywa

wkładów na tradycyjnych książeczkach oszczędnościowych

* bony adresowane do posiadaczy znacznych rezerw gotówkowych: cechują się

wysokimi nominałami, co automatycznie ogranicza krąg nabywców

2. emitenta:

* Bony NBP są klasycznym przykładem bonów bankowych w Polsce.

Sprzedaż bonów następuje na okresowo powtarzających się przetargach. Udostępnia

się je oferentom proponującym najwyższą cenę, uwzględniając pulę walorów

przeznaczonych do sprzedaży i określoną wewnętrznie przez organizatora przetargu

cenę minimalną. Nabywca bonu może go zatrzymać do do dnia wykupu lub odstąpić

go innej osobie względnie odsprzedać. NBP wykorzystuje ten instrument do

regulowania wielkości obiegu pieniężnego.

* Bony komercyjne3 to papiery wartościowe, przy pomocy których firma

ciesząca się odpowiednią popularnością i solidnością płatniczą zaciąga

krótkoterminową pożyczkę na rynku pieniężnym zamiast korzystać z kredytu

bankowego. Nabywcami bonów może być wiele a nie tylko jeden bank, również

instytucje finansowe, przedsiębiorstwa i osoby fizyczne. W rezultacie emitent jest w

stanie pozyskać poważne nawet kwoty kredytu, przekraczające finansowe możliwości

jednego banku. Jednocześnie koszt pozyskanego kredytu jest często niższy od kosztów

kredytu bankowego. Istotne znaczenie ma także stosunkowo krótki czas pozyskania

kredytu dzięki emisji bonów

2

3

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.113

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.116

5

* Bony skarbowe4 natomiast to papiery wartościowe emitowane przez

Ministerstwo Finansów, a NBP pełni funkcje agenta ich emisji - czyli zapewnia ich

obsługę. Bon skarbowy stwarza możliwość zaciągania przez skarb państwa

krótkoterminowych pożyczek na rynku pieniężnym. Jest w swej istocie dla rynku

pieniężnego instrumentem identycznym jak bon pieniężny NBP. Bony te mogą być

także przedmiotem operacji odkupu bądź zastawu przy kredycie lombardowym.

2.Czeki

Czek5 jest papierem wartościowym, zawierającym w swojej treści

bezwarunkowe polecenie wypłaty przez bank określonej kwoty pieniężnej

okazicielowi czeku lub osobie na nim wskazanej, ze środków dostawcy czeku. Czek

jest środkiem zapłaty. Będąc papierem wartościowym uosabia prawa majątkowe jego

posiadacza, które są nierozerwalnie z nim związane, tzn. ich zapłata jest możliwa

wyłącznie po przedstawieniu czeku.

Ma on formę blankietu wydanego przez bank posiadaczowi rachunku bankowego w

postaci książeczki czekowej, zawierającej blankiety czekowe oznaczone kolejnym

numerem oraz numerem właściwego rachunku bankowego. Zobowiązanie wynikające

z czeku powstaje dopiero wtedy, gdy po jego wystawieniu (podpisaniu przez

wystawcę) zostanie on wręczony remitentowi.

Funkcją czeku jest zapłata bezgotówkowa – czek zastępuje w obrocie pieniądz.

Wystawcą czeku (trasantem) może być każda osoba prawna i fizyczna, posiadająca

rachunek bankowy, natomiast trasatem czeku może być wyłącznie bank, gdzie trasant

ma rachunek. Reminentem, inaczej beneficjentem czeku, czyli osobą na którą czek

wystawiono może być każda osoba prawna lub fizyczna. Wystawca czeku może

wskazać siebie jako reminenta, co znajduje zastosowanie jako pobieranie gotówki z

banku. Reminentem może być także okaziciel, przy tzw. czeku na okaziciela, co

4

5

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.116

S.Dębski, Ekonomika i organizacja przedsiębiorstw,WsiP,W-wa 1997,s.269

6

zaznacza się w treści dokumentu słowem "okaziciel" lub "okazicielowi".

Czeki należą do najstarszych form rozliczeń. Powszechne stosowanie czeków

wymagało ujednolicenia zasad posługiwania się nimi, co znalazło wyraz w

międzynarodowej konwencji podpisanej już w 1931 r., w Genewie i ratyfikowanej

przez Polskę.

Czek jest pisemnym zleceniem bezwzględnego wypłacenia określonej kwoty,

wydanym bankowi przez posiadacza rachunku bankowego.

Zależnie od sposobu zapłaty wyróżnia się czeki:

· gotówkowe (kasowe),

· rozrachunkowe.

Czek gotówkowy6 jest jedną z form rozliczeń gotówkowych. W jego treści

trasant zleca bankowi wypłatę gotówki

Natomiast czek rozrachunkowy7 służy rozliczeniom bezgotówkowym, a w jego treści

trasant zleca bankowi obciążenie swojego rachunku kwotą czeku i przelanie jej na

rachunek reminenta czeku. Na podstawie czeków rozrachunkowych nie można

podejmować gotówki z rachunków bankowych. Ich znaczenie systematycznie wzrasta,

zwłaszcza w związku z wprowadzonym

w ustawie o działalności gospodarczej obowiązkiem dokonywania większych operacji

finansowych za pośrednictwem banków oraz z rozpowszechnieniem się rachunków

rozliczeniowo-oszczędnościowych, na które coraz częściej są kierowane pensje

pracowników. Czeki rozrachunkowe mogą być, tak jak i czeki gotówkowe,

przedmiotem obrotu, przede wszystkim poprzez zastosowanie instytucji indosu lub

formy przelewu wierzytelności.

6

7

S.Dębski, Ekonomika i organizacja przedsiębiorstw,WsiP,W-wa 1997,s.270

S.Dębski, Ekonomika i organizacja przedsiębiorstw,WsiP,W-wa 1997,s.270

7

Jednostka przyjmująca czek rozrachunkowy może się zabezpieczyć przed

ewentualnym brakiem pokrycia żądając potwierdzenia czeku przez bank.

Odmianą czeku rozrachunkowego jest czek potwierdzony mający doniosłe

znaczenie w obrocie gospodarczym. Jest on formą zabezpieczenia jednostki

przyjmującej czek rozrachunkowy przed ewentualnym brakiem jego pokrycia. Istota

czeku potwierdzonego polega na potwierdzeniu możliwości jego realizacji przez bank,

który przelewa z rachunku wystawcy odpowiednią kwotę na specjalne konto,

zapewniając tym samym środki na realizację czeku.

Bank dokonuje potwierdzenia czeku, umieszczając klauzulę potwierdzającą na jego

odwrotnej stronie. Czeki potwierdzone są wystawiane na ogół na wyższe kwoty i

często dla płatności zamiejscowych.

Wystawca czeku powinien posiadać pokrycie czeku, czyli środki znajdujące się u

trasata na jego rachunku bankowym, wystarczające na wykupienie czeku.

Pokrycie czeku powinno pozostawać na rachunku bankowym trasanta przez 10

dni, będące okresem ważności czeku krajowego

w obrocie krajowym. Jeżeli zapłata czeku nie nastąpiła z powodu braku pokrycia,

posiadacz czeku może czek oprotestować. Protest czeku sporządza notariusz w formie

odpowiedniej adnotacji na odwrotnej stronie czeku albo na osobnej kartce połączonej

z czekiem. Połączenie czeku z kartką powinno być przypieczętowane pieczęcią

urzędową, albo przepisane treścią protestu. Protestu czeku należy dokonać przed

upływem ważności czeku, lub najpóźniej w pierwszy dzień powszedni od upływu

ważności czeku.

Notarialny protest czeku może być zastąpiony pisemnym oświadczeniem

trasata (banku) umieszczonym na czeku, stwierdzającym odmowę realizacji czeku z

datą i podpisem firmowym banku. Na podstawie tego oświadczenia posiadacz czeku

może dochodzić swej wierzytelności.

Na zakończenie warto podkreślić, że w razie wystawienia czeku rozrachunkowego bez

odpowiedniego pokrycia jego wystawca odpowiada wobec posiadacza czeku za

wszelką wynikłą z tego powodu szkodę (art. 60 prawa czekowego). Potwierdził to Sąd

8

Najwyższy w orzeczeniu z 22 lutego 1991 r. (OSP 1991 z.10). Ponadto wystawca

czeku bez pokrycia odpowiada także karnie za takie działanie, i to dość surowo, bo do

dwóch lat pozbawienia wolności (art. 61 prawa czekowego).

Dokumentem czeku jest część B, część A pozostaje w książeczce czekowej, natomiast

część C czeku bank dołącza do wyciągu z rachunku bankowego wystawcy czeku na

dowód realizacji czeku przez trasata (Bank).

Ze względu na kryterium sposobu oznaczenia osoby uprawnionej do podjęcia

wypłaty z czeku dzielą się one na:

- imienne - czeki imienne - zawierające w treści imię i nazwisko osoby upoważnionej

do realizacji czeku (posiadacza lub dowolnej osoby),

- na zlecenie – wystawiane na określonego remitenta, który może przekazać swe

uprawnienia innej osobie w drodze indosu,

- czeki na okaziciela - nie zawierające w treści imienia i nazwiska osoby upoważnionej

do realizacji czeku (w miejscu przeznaczonym na wpisanie tych danych wystawca

czeku wpisuje wyraz „okaziciel” lub pozostawia to miejsce nie wypełnione).

- Czeki rekta - wystawiony na określonego remitenta (beneficjenta), bez prawa

przeniesienia uprawnień na inną osobę. Prawo dla zapewnienia bezpieczeństwa obrotu

czekowego, przewidują sankcje karne i ich surowe egzekwowanie dla wystawców

czeków bez pokrycia.

W obrocie międzynarodowym rozróżnia się następujące czeki:

- czeki gotówkowe (kasowe), podawca czeku otrzymuje gotówkę w zamian za czek

lub może go indosować na inną osobę,

- czeki zwykłe – krąg osób, które mogą zrealizować prawa z czeku nie jest

ograniczony,

- czeki krosowane (zakreślone) – takie, na których przedniej stronie umieszczone są

9

dwie równoległe linie, przekreślające ukośnie jego treść (tzw. kros). Linie te

oznaczają, że krąg osób, które mogą otrzymać zapłatę tego czeku, jest ograniczony,

- czeki rozrachunkowe - trasant zleca bankowi obciążenie swojego rachunku kwotą

czeku i przelanie jej na rachunek reminenta czeku,

- czeki wizowane – bank potwierdza na czeku jego pokrycie w momencie

wystawienia,

- czeki potwierdzone (certyfikowane) – bank potwierdza na czeku zablokowanie

określonej kwoty,

- czeki gwarantowane – na podstawie osobnej umowy zawartej z posiadaczem

rachunku bank zamieszcza na czeku swoje zobowiązanie do zapłaty za czek, nawet

gdyby nie było pokrycia na rachunku wystawcy czeku.

Stosownie do treści prawa bankowego każdy czek powinien zawierać w swej treści:

· wyraz czek,

· bezwarunkowe polecenie wypłacenia przez bank wymienionej w czeku kwoty

pieniężnej,

· nazwę trasata, czyli banku zobowiązującego się do płatności,

· określenie miejsca płatności czeku (zazwyczaj w siedzibie trasata),

· określenie daty i miejsca wypłacenia czeku,

· podpis wystawcy czeku, czyli trasanta.

Rozliczenia przy pomocy czeku8

Rozliczenie przy pomocy czeku polega na jego wręczeniu dłużnikowi lub

bezpośrednim przedłożeniu bankowi (trasatowi) do realizacji. Ponieważ czek

przechodzi z rąk do rąk istotne znaczenie ma rozróżnienie czeku imiennego od czeku

na okaziciela. Czek na okaziciela może być przekazany przez zwyczajne przekazanie

8

S.Dębski, Ekonomika i organizacja przedsiębiorstw,WsiP,W-wa 1997,s.279

10

go innej osobie. Natomiast przeniesienie praw z czeku z wymienionym w jego treści

reminentem wymaga indosowania czeku.

Zarówno reminent jak i każdy następny posiadacz czeku imiennego może

przenieść wynikające z czeku prawa na inną osobę fizyczną lub prawną poprzez

stwierdzenie tego faktu na odwrotnej stronie czeku. Indos może być imienny lub in

blanco. Indos imienny wymaga klauzuli "Ustępujemy na zlecenie..." uzupełnionej

nazwiskiem indosatariusza. Indos in blanco ogranicza się do podpisu indosanta,

złożonego po odwrotnej stronie czeku.

W praktyce czeki gotówkowe bywają indosowane tylko na inne banki niż

wymieniony w czeku jako trasat, stąd czek gotówkowy może być zrealizowany u

trasata lub w dowolnym innym banku. Jednak wypłata czeku w innym niż trasat banku

może nastąpić dopiero po uzyskaniu od niego niezbędnych środków.

Jeśli chodzi o czeki rozrachunkowe i czeki potwierdzone to nie praktykuje się tu

indosowania, stąd realizacja takich czeków może mieć miejsce tylko u trasata lub w

banku na który ma nastąpić zgodnie z zapisem przelew.

Wyjątkiem od generalnej zasady zabezpieczenia pokrycia czeku przed jego wypłatą

może być realizacja czeków osób fizycznych z rachunków rozliczeniowooszczędnościowych. Banki mogą zawierać porozumienia aby na zasadach

wzajemności natychmiast realizować czeki, których trasatami są uczestnicy

porozumienia. Po natychmiastowej realizacji takiego czeku w banku nie będącym

trasatem, rozlicza się on z trasatem, który obciąża rachunek wystawcy czeku.

We wspomnianych porozumieniach banki ustalają wysokość kwot, do jakich mogą

być realizowane w tym trybie czeki gotówkowe i rozrachunkowe.

Euroczeki9

Euroczek to czek gwarantowany przez bank (wystawcę) do pewnej, ściśle określonej

kwoty. Kwotę tę ustala system Europay International SC w Waterloo pod Brukselą.

Euroczeki funkcjonują na podstawie karty gwarancyjnej i blankietów euroczeków,

9

Skrypt,dr.E.Pajdowska,Vademecum Inwestora,W-wa,2004

11

jako forma bezgotówkowej płatności na terenie Europy. Można nimi regulować

rachunki za towary i usługi w hotelach, restauracjach, stacjach benzynowych i innych

punktach handlowo-usługowych oraz pobierać gotówkę w oddziałach banków

oznaczonych niebiesko-czerwonym znakiem EC.

Zaletą euroczeków jest to, że mogą być wystawione w ponad 30 walutach,

dzięki czemu nie ma konieczności zakupu walut w kraju lub wymiany euroczeków za

granicą. Plastikowa karta gwarancyjna z symbolem systemu Eurocheque oraz

hologramem przedstawiającym Beethovena, z umieszczoną nazwą banku

wystawiającego kartę, 9-cyfrowym numerem karty i odręcznym podpisem upoważnia

posiadacza do wystawiania euroczeków. Pozwala też na identyfikację posiadacza karty

przez sprawdzenie zgodności wzoru podpisu z podpisem na blankiecie euroczeku.

Blankiety euroczeków są zunifikowane i mają miejsce na wpisanie symbolu waluty,

liczbowe i słowne kwoty, miejsca i daty wystawienia czeku oraz na złożenie podpisu.

Realizując czek, należy dokładnie i czytelnie wypełnić wszystkie oznaczone miejsca

oraz okazać kartę gwarancyjną osobie przyjmującej czek i w jej obecności go

podpisać. Osoba przyjmująca czek sprawdza zgodność podpisu ze wzorem na karcie

gwarancyjnej. Czeki muszą być wystawione na dokładną kwotę zakupu lub usługi w

ramach dopuszczalnych kwot euroczekowych.

Maksymalna wysokość kwoty, na jaką może być wystawiony jeden blankiet czekowy,

wynosi 170 EUR (około 185 $). Jeden rachunek można regulować najwyżej trzema

euroczekami.

Aby zostać posiadaczem euroczeku, należy otworzyć w banku rachunek

walutowy á vista oraz wypełnić w trzech egzemplarzach wniosek o sprzedaż karty

gwarancyjnej i euroczeków, przy czym można ubiegać się o kartę gwarancyjną i o

euroczeki oddzielnie.

W terminie do 14 dni bank zawiadamia wnioskodawcę o wydaniu karty gwarancyjnej i

euroczeków oraz blokuje na rachunku wnioskodawcy równowartość 170 EUR,

pomnożoną przez liczbę zakupionych blankietów euroczekowych, zwiększoną o 20%

na zabezpieczenie różnic kursowych oraz prowizję zagranicznego i krajowego

12

centrum rozliczeniowego euroczeków. Środki zablokowane na rachunku są

oprocentowane według zasad oprocentowania rachunku á vista.

Jednakże wiele banków, aby uatrakcyjnić swoją ofertę może w pewnych

warunkach zrezygnować z formalnego blokowania środków na rachunku klienta (np.

jeżeli posiada on na kontach większą ilość gotówki). Za wydanie karty gwarancyjnej i

blankietów euroczeków pobierana jest opłata bankowa. Karta gwarancyjna zachowuje

ważność przez rok, euroczeki są bezterminowe.

W przypadku zgubienia lub kradzieży karty bądź euroczeków posiadacz zobowiązany

jest zawiadomić oddział banku prowadzącego jego rachunek, po czym następuje

zastrzeżenie realizacji euroczeków. Opłaty za zastrzeżenie ponosi posiadacz utraconej

karty lub euroczeków. Kwota zastrzeżona ulega odblokowaniu po upływie 50 dni.

Czeki podróżnicze10 (ang. traveller’s cheque) - to bardzo bezpieczna, a tym

samym godna polecenia forma realizowania płatności za granicą. Czek podróżniczy

jest praktycznie banknotem, takim jak inne. Posiada nominał, określenie waluty w

jakiej można go zrealizować i jest bardzo dobrze zabezpieczony przed sfałszowaniem.

Najpopularniejszym czekiem podróżnym jest American Express. Aby otrzymać czek

trzeba przed wyjazdem udać się do banku, który taką usługę oferuje i wpłacić w

złotówkach kwotę, którą chcemy później zrealizować. Od tej kwoty pobierana jest

prowizja 1-1,5%. Należy również posiadać przy sobie paszport. Następnie odbieramy

czeki i podpisujemy je w obecności pracownika banku. Dodatkowo otrzymujemy

dowód zakupu, gdzie wpisana jest ilość, nominały, serie i numery czeków oraz dane

właściciela.

W razie zgubienia czeków, dowód zakupu stanowi podstawę do wystawienia nowych

czeków lub zwrotu gotówki praktycznie w ciągu 24 godzin. Musimy tylko

powiadomić właściwą centralę wypłat odszkodowań (telefonicznie - na koszt

wystawcy czeków. Alarmowe numery telefonów znajdują się na każdym dowodzie

zakupu). Wówczas zostanie nam wskazane najbliższe miejsca naszego pobytu biuro

10

Skrypt,dr.E.Pajdowska,Vademecum Inwestora,W-wa,2004

13

podróży lub oddział banku, gdzie dostaniemy czeki, takie same, jak utracone.

Niektórzy emitenci - np. American Express - obiecują nawet możliwość osobistego,

przez pracownika firmy, dostarczenia straconych czeków całkowicie bezpłatnie i to w

dowolne miejsce na kuli ziemskiej.

Po przyjeździe do miejsca docelowego czeki używamy jako środka płatniczego lub

wymieniamy na gotówkę. W chwili realizacji czeku znów składamy na nim swój

podpis. Jeżeli podpisy będą zgodne - będziemy mogli zapłacić np. za hotel lub

zamienić czek na gotówkę w banku.

Czeki podróżnicze są uznawane i przyjmowane również przez sklepy, restauracje i

linie lotnicze na całym świecie.

Czeki bankierskie 11– czeki wystawione na formularzu banku, będący jego

zobowiązaniem. Bank przyjmujący czek do realizacji może go skupić, czyli

natychmiast wypłacić należność lub przyjąć do inkasa. Jeżeli bank skupujący czek jest

jego trasatem, to tym samym wypełnia on swój obowiązek wynikający z umowy, jaka

istnieje między nim a wystawcą czeku. W takim przypadku czek kończy swój obieg, a

umieszczony na czeku indos podawcy ma jedynie znaczenie pokwitowania odbioru

wypłaconej mu sumy czeku. Jeżeli natomiast bank skupuje czek, którego trasatem jest

inny bank krajowy lub zagraniczny, nabywa ten czek w charakterze indosatariusza. W

celu otrzymania zapłaty za ten czek musi go przedstawić trasatowi bezpośrednio lub za

pośrednictwem swojego korespondenta. W tym przypadku kupno czeku ma charakter

zwykłej trasakcji handlowej i jej zawarcie zależy od woli banku, gdyż prawnie nie jest

do tego zobowiązany.

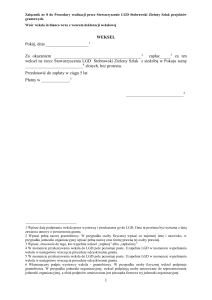

3. Weksle

Weksel12 jest to dokument zobowiązujący wystawcę lub wskazaną przez

niego osobę do bezwarunkowego zapłacenia określonej kwoty pieniężnej w

11

12

Skrypt,dr.E.Pajdowska,Vademecum Inwestora,W-wa,2004

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.148

14

oznaczonym terminie. Weksel jest papierem wartościowym ściśle sformalizowanym

przez przepisy prawa wekslowego. Jako papier wartościowy pełni on więc także

funkcję obiegową. Prawo wekslowe określa warunki, które musi spełnić weksel.

Weksel ma zastosowanie:

a) jako środek płatniczy, kiedy jest indosowany na osobę trzecią,

b) jako środek przechowywania wartości, aby go przedłożyć trasatowi w terminie

płatności,

c) do dyskonta w banku w celu otrzymania gotówki.

Rozróżnia się weksel własny i weksel trasowany.

Weksel własny13 (inaczej suchy, prosty, sola) sformalizowany skrypt dłużny,

którego podmiotami są wystawca i remitent, jest bezwarunkowym przyrzeczeniem

wystawcy do zapłacenia – na żądanie lub w określonym terminie – oznaczonej sumy

wskazanej osobie albo okazicielowi. W tego rodzaju operacji biorą udział dwie strony:

wystawca weksla, oraz beneficjent. Innymi słowy osoba wystawiająca weksel

zobowiązuje się do zapłacenia określonej sumy w określonym czasie osobie

wymienionej na wekslu.

Akceptacja weksla własnego jest zbędna. Ten bowiem, kto go wystawił,

automatycznie zobowiązuje się do jego wykupu. Weksel sola nie może podlegać

operacji awalu, indosu, dyskonta i redyskonta.

Weksel zawiera bezwarunkowe przyrzeczenie wystawcy zapłacenia określonej sumy

pieniędzy we wskazanym miejscu i czasie. W wypadku weksla własnego nie

występuje trasat, co zmienia całą konstrukcję weksla własnego. Treścią weksla

własnego, zamiast polecenia zapłaty oznaczonej sumy pieniężnej jest bezwarunkowe

przyrzeczenie zapłaty sumy wekslowej przez wystawcę weksla.

13

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.151

15

Elementy weksla własnego:

· nazwa weksel w samym tekście dokumentu (umowy wekslowej) w języku w jakim

go wystawiono,

· miejsce wystawienia weksla,

· data wystawienia weksla,

· suma wekslowa oznaczona cyfrowo,

· oznaczenie terminu płatności,

· bezwarunkowe przyrzeczenie zapłacenia oznaczonej sumy pieniężnej

· oznaczenie rodzaju weksla,

· oznaczenie osoby, na której rzecz lub na której zlecenie zapłata ma być dokonana

(remitenta),

· suma wekslowa słownie,

· domicyliat,

· miejsce płatności weksla,

· podpis wystawcy weksla,

Wyjątki

Nie będzie uważany za weksel własny dokument, któremu brak jednej z cech

wskazanych powyżej, za wyjątkiem poniższych przypadków:

· weksel własny bez oznaczenia terminu płatności uważa się za płatny za okazaniem,

· w braku osobnego oznaczenia, miejsce wystawienia weksla uważa się za miejsce

płatności,

· weksel, w którym nie oznaczono miejsca wystawienia, uważa się za wystawiony

w miejscu podanym obok nazwiska wystawcy.

Weksel trasowany14 (inaczej ciągniony, przekazowy, obcy lub trata) jest

skierowany do określonej osoby (trasata) i zawiera bezwarunkowe polecenie

zapłacenia – na żądanie lub

w określonym terminie – określonej sumy pieniędzy wskazanej osobie lub (na jej

zlecenie) okazicielowi. Na wekslu tym wymienione są trzy osoby: wystawca, trasat

14

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.153

16

oraz wierzyciel – remitent. Trasatem weksla może być osoba prawna lub fizyczna.

Weksel trasowany jest zobowiązaniem jednostronnym, mającym ściśle przez ustawę

prawo wekslowe określoną formę, oderwanym od swojej przyczyny gospodarczej lub

finansowej (abstrakcyjnym), a złożenie podpisu na wekslu stanowi podstawę

zobowiązania.

Weksel trasowany jako papier wartościowy, sformalizowany jest dokumentem

obiegowym, który za pomocą indosu może krążyć z rąk do rąk, umożliwiając nie

powiązane ze sobą kauzalnie czynności prawne.

Elementy weksla trasowanego:

· nazwa weksel w samym tekście dokumentu (umowy wekslowej) w języku w jakim

go wystawiono,

· miejsce wystawienia weksla,

· data wystawienia weksla,

· suma wekslowa oznaczona cyfrowo,

· oznaczenie terminu płatności,

· bezwarunkowe przyrzeczenie zapłacenia oznaczonej sumy pieniężnej,

· oznaczenie rodzaju weksla (trasowany, trata, ciągniony, obcy, przekazowy),

· oznaczenie osoby, na której rzecz lub na której zlecenie zapłata ma być dokonana

(remitenta),

· suma wekslowa słownie,

· nazwisko osoby (firma osoby prawnej), która ma zapłacić (trasata),

· domicyliat,

· miejsce płatności weksla,

· podpis wystawcy weksla trasowanego (trasanta).

Wyjątki

Nie będzie uważany za weksel trasowany dokument, któremu brak jedenej z cech

wskazanych powyżej, za wyjątkiem poniższych przypadków:

· weksel trasowany bez oznaczenia terminu płatności uważa się za płatny za

okazaniem,

17

· w braku osobnego oznaczenia, miejsce wymienione obok nazwiska trasata uważa się

za miejsce płatnościci, a także miejsce zamieszkania trasata,

· weksel, w którym nie oznaczono miejsca wystawienia, uważa się za wystawiony

w miejscu podanym obok nazwiska wystawcy.

Poręczenie15

Poręczenie wekslowe jest odrębną instytucją prawa cywilnego od instytucji poręczenia

według przepisów kodeksu cywilnego. Przepisy kodeksu cywilnego w tym przypadku

nie mają zastosowania.

Aval (tzw. otwarta poręka wekslowa) polega na przyjęciu abstrakcyjnej

odpowiedzialności wekslowej za długi podmiotu podpisanego na wekslu, której skutki

prawne reguluje wyczerpująco prawo wekslowe.

Poręczenia wekslowego (avalu) dokonuje się poprzez podpis na przedniej

stronie weksla, o ile nie jest to podpis wystawcy weksla lub trasata. Na tylnej stronie

weksla lub na jego przedłóżku, słowami "poręczam", "gwarantuję", "aval" i podpis.

Każdy warunek przy poręczeniu, poza klauzulą ograniczającą kwotę, unieważnia

poręczenie. Poręczenie powinno wskazywać za kogo

je dano. W razie braku takiej wskazówki uważa się, że poręczenia udzielono za

wystawcę. Poręczyciel odpowiada tak, jak ten za kogo poręczył.

Poręczyciel wekslowy odpowiada solidarnie z poręczonym. Poręczenie wekslowe jest

ważne chociażby zobowiązanie za które poręczył było z jakiejkolwiek przyczyny

nieważne, chyba że w grę wchodzi wada formalna. Wada formalna to wada, w

związku z którą dokument nie może być uznany za weksel. Trzeba jednak nadmienić,

że poręczyciel wekslowy odpowiada według treści weksla, jaka istniała w chwili, gdy

weksel podpisał, późniejsze zmiany nie mogą wyjść na korzyść lub szkodę

poręczyciela. Jeśli poręczenia dokonano na wekslu in blanco, poręczyciel odpowiada

w tych granicach, w których odpowiada na podstawie art. 10 pr. weksel. ten, za kogo

15

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.155

18

poręczył.

Poręczyciel odpowiada solidarnie z innymi wekslowo zobowiązanymi.

Wygaśnięcie obowiązków poręczyciela (avalisty) następuje na skutek:

· zapłaty przez poręczyciela lub tego za kogo poręczył, sumy wekslowej;

· przez upływ terminu do protestu weksla, o ile protest był konieczny;

· przez przedawnienie.

Terminy spłaty i inne terminy związane z wekslami

Termin płatności weksla jest to termin, w którym według brzmienia weksla ma

nastąpić zapłata sumy wekslowej.

Oznaczenie terminu płatności w samym weksla nie jest wymogiem koniecznym dla

ważności weksla, albowiem istnieje domniemanie, że weksel bez oznaczonego

terminu płatności uważa się jako płatny za okazaniem. Domniemanie to uzupełnia

brak podania terminu płatności w samym wekslu.

Terminy płatności weksla muszą odpowiadać art. 33 pr. weksel. w myśl którego

weksel może być płatny:

· za okazaniem,

· w pewien czas po okazaniu,

· w pewien czas po dacie,

· w oznaczonym dniu.

Termin płatności musi być jeden dla całej sumy wekslowej, nieważne są

bowiem weksle,

w których suma wekslowa jest płatna ratami.

Nieważny jest także weksel, który zawiera dwie daty płatności całej sumy wekslowej.

Nieważny jest weksel płatny w nieokreślonej przyszłości lub w razie śmierci, albo

zastrzegający płatność w razie nadejścia zdarzenia, którego nadejście jest wprawdzie

pewne, lecz czas jego nadejścia nie jest pewny.

Ponadto warto wiedzieć:

· o zapłacie weksla przed terminem płatności,

· o skutkach nie przedłożenia weksla do zapłaty w terminie płatności,

19

· o terminie płatności, jako początku biegu przedawnienia,

· o sposobie obliczania terminów,

· o terminach płatności przypadających na święto.

Posiadacz weksla nie ma obowiązku przyjmowania zapłaty przed terminem

płatności. Odmowa przyjęcia lub zapłaty powinna być stwierdzona aktem publicznym

(protest z powodu nie przyjęcia lub nie zapłacenia). Protest z powodu nie przyjęcia

powinien być dokonany w terminach, w których ma nastąpić przedstawienie weksla do

przyjęcia. Protest z powodu nie zapłacenia weksla, płatnego w oznaczonym dniu albo

w pewien czas po dacie lub po okazaniu, powinien być dokonany w jednym z dwóch

dni powszednich, następujących po dniu płatności. Jeżeli weksel jest płatny za

okazaniem, protest powinien być dokonany z zachowaniem warunków dokonana

protestu z powodu nie przyjęcia, przewidzianych w ustępie poprzedzającym.

W przypadku, gdy trasat bez względu, czy weksel przyjął, czy nie, zaprzestał

płacenia długów lub gdy przeprowadzono bezskutecznie egzekucję z jego majątku,

posiadacz może wykonywać zwrotne poszukiwanie tylko po przedstawieniu weksla

trasatowi do zapłaty i po dokonaniu protestu.

Roszczenia wekslowe przeciw akceptantowi ulegają przedawnieniu z upływem

lat trzech, licząc od dnia płatności weksla. Roszczenia posiadacza weksla przeciw

indosantom i wystawcy ulegają przedawnieniu z upływem roku, licząc od dnia

protestu, dokonanego w należytym czasie, w przypadku zaś zastrzeżenia "bez

kosztów" - licząc od dnia płatności.

Roszczenia indosantów między sobą i przeciw wystawcy ulegają przedawnieniu z

upływem sześciu miesięcy, licząc od dnia, w którym indosant wykupił weksel albo w

którym sam został pociągnięty z weksla do odpowiedzialności sądowej.

Termin płatności weksla, płatnego w pewien czas po okazaniu, określa się podług daty

20

przyjęcia lub podług daty protestu.

Jeżeli nie było protestu, przyjęcie nie datowane uważa się wobec akceptanta za

dokonane w ostatnim dniu terminu, wyznaczonego do przedstawienia.

Jeżeli termin płatności weksla jest oznaczony na jeden miesiąc lub na więcej miesięcy

po dacie lub po okazaniu, weksel ten jest płatny w odpowiednim dniu tego miesiąca, w

którym zapłata ma być dokonana. W braku takiego dnia weksel jest płatny w ostatnim

dniu tego miesiąca. Jeżeli termin płatności wekslu jest oznaczony na jeden miesiąc lub

na więcej miesięcy i pół miesiąca po dacie lub po okazaniu, liczy się najpierw

miesiące całe. Jeżeli płatność wekslu jest oznaczona na początek, na środek (np.

połowę stycznia, połowę lutego itd.) lub na koniec miesiąca, rozumie się przez to

pierwszy, piętnasty lub ostatni dzień miesiąca.

Określenie "osiem dni" lub "piętnaście dni" wyraża nie jeden lub dwa tygodnie, lecz

okres całych ośmiu lub piętnastu dni.Określenie "pół miesiąca" oznacza piętnaście dni.

Gdy weksel jest płatny w oznaczonym dniu w miejscu, gdzie obowiązuje kalendarz

odmienny od kalendarza miejsca wystawienia, uważa się datę płatności za określoną

według kalendarza miejsca płatności.

UWAGA!!!

Zmiana terminu płatności weksla może nastąpić poprzez wymianę weksla lub poprzez

skreślenie na wekslu pierwotnej daty płatności i wpisanie nad nią nowo ustalonej daty.

Należy jednak uzyskać ponowne podpisanie weksla przez osoby zobowiązane.

Zmiana/ustalenie terminu płatności może się odbyć poprzez zaakceptowanie weksla z

nowym terminem płatności. Jeżeli jest to wskazane należy uzyskać ponowne

podpisanie weksla przez osoby zobowiązane wekslowo.

Terminy w prawie wekslowym:

Czas: Termin do:

2 dni protestu z powodu nie zapłacenia weksla w oznaczonym dniu albo w pewien

czas po dacie lub po okazaniu

2 dni zawiadomienie przez indosanta swojego poprzednika o nie przyjęciu lub nie

zapłaceniu weksla

21

2 dni zawiadomienie o wyręczeniu przez wyręczyciela osoby, która wyręcza

3 dni przedstawienia do zapłaty weksla, płatnego w oznaczonym dniu albo w pewien

czas po dacie lub po okazaniu

3 dni zapłaty przez wyręczenie

3 dni protestu z powodu zapłaty przez wyręczenie

4 dni zawiadomienia przez posiadacza weksla indosanta i wystawcę o nie przyjęciu

lub o nie zapłaceniu

>30 dni zwrotnego poszukiwania w przypadku siły wyższej bez protestu i bez

przedstawienia

60 dni zgłoszenia się w postępowaniu amortyzacyjnym posiadacza zaginionego

weksla do okazania go sądowi

6 mieś. przedstawienie roszczenia wekslowego indosantów między sobą i przeciw

wystawcy

1 rok przedstawienie do przyjęcia weksla płatnego w pewien czas po okazaniu

1 rok przedstawienie do zapłaty weksla za okazaniem

1 rok przedawnienia roszczenia wekslowego posiadacza przeciw indosantom i

wystawcy

1 rok przedstawienia weksla własnego płatnego w pewien czas po okazaniu, celem

oznaczenia wizy przez wystawcę

3 lata przedawnienia roszczenia wekslowego przeciwko akceptantowi

3 lata przedawnienie roszczenia z tytułu niesłusznego wzbogacenia

Księgowanie weksli16

Księgowanie weksli u niektórych budzi wątpliwości nie tyle co do sposobu, lecz co do

określenia czym właściwie jest weksel.

Weksel jest pieniądzem, podobnie jak banknot. Banknot i bilon, i tylko one, są

gotówką. Wynika z tego, że weksel nie jest gotówką, podobnie jak czek. Dlatego

wszystkie operacje wekslowo-czekowe są bezgotówkowe. Weksle może emitować

każda osoba fizyczna lub prawna, natomiast banknoty tylko Narodowy Bank Polski.

Weksel, tak jak banknot, jest prawnym środkiem płatniczym w naszym kraju.

16

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.157

22

Jest papierem wartościowym i powinien być przechowywany w kasie, jak

banknoty, a nie w biurku. Dotyczy to też weksli kaucyjnych. Za zapłatę, w przypadku

banknotu, uważa się wręczenie do rąk wierzyciela. W przypadku weksla, wręczenie i

napisanie na wekslu nazwiska osoby fizycznej lub nazwy osoby prawnej, jako

remitenta lub indosanta. Prawnym posiadaczem weksla jest osoba fizyczna lub

prawna, która weksel ma i wymieniona jest w nieprzerwanym ciągu indosów jako

ostatnia.

Weksle możemy wręczać z zamiarem zapłaty, "weksel własny ", "weksel trasowany"

lub jako kaucję; "weksel kaucyjny". Powinno mieć to odbicie w treści weksla. Weksel

płatniczy księgujemy jako zapłatę. Natomiast weksel kaucyjny pozabilansowo, jako

zobowiązanie.

Jeśli przyjmiemy zapłatę wekslem, zaspokojone zostaje zobowiązanie z tytułu nie

zapłaconych faktur lub odsetek. Powstaje równocześnie równe co do wartości

zobowiązanie z tytułu nie wykupionego weksla. Kredyt kupiecki zostaje zamieniony

na kredyt wekslowy. Jest to zdecydowanie wygodniejsza forma należności dla

wierzyciela. Może on płacić dalej tym wekslem przed terminem wykupu ( indos ), lub

w wypadku nie wykupienia weksla dochodzić należności

w uproszczonej formie.

Księgowanie (dekretacje), adnotacje za jakie faktury przyjęto zapłatę, jaka część sumy

wekslowej stanowi zapłatę za towar a jaka za odsetki, potwierdzenie odbioru weksla,

oraz inne dowolne uwagi piszemy na kserokopii weksla i załączamy do dokumentacji

księgowej. Nie znaczy to, że jeżeli takie uwagi na wekslu się znalazły, weksel stał się

nieważny. Na wekslach piszemy tylko to, co dla zobowiązania wekslowego, z punktu

widzenia Prawa Wekslowego, ma znaczenie. Pisanie na wekslach jak i na banknotach

osobistych uwag kojarzy mi się z wydrapywaniem napisów na zabytkach

23

4. Akcje

Akcje17 są zbywalnym papierem wartościowym uosabiającym udział w kapitale

emitenta, a dokładniej są dokumentem stwierdzającym udział w majątku spółki

akcyjnej. Oznacza to, że ich posiadacz odpowiada za zobowiązania spółki do

wysokości posiadanych akcji, ale i ma prawo do uczestnictwa w zarządzaniu spółką,

podziale zysków lub majątku w razie likwidacji oraz prawo poboru akcji nowych

emisji. W zależności od zakresu uprawnień w zarządzaniu spółką, wysokości

dywidendy wypłacanej na jedną akcję, liczby głosów przypadającej na jedną akcję i

praw do likwidowanego majątku spółki akcje dzielić się mogą na uprzywilejowane i

nieuprzywilejowane.

Akcje mogą być pieniężne to znaczy, że pokryte zostały środkami

pieniężnymi, lub niepieniężne pokryte wniesionym do spółki aportem rzeczowym.

Mogą przyjmować postać fizyczną bądź zdematerializowaną (w obrocie publicznym).

Wystawiane mogą być imiennie bądź na okaziciela. Są niepodzielne.

Akcje są papierami wartościowymi o wysokim poziomie ryzyka, a ich ceny na

rynku wtórnym ulegają istotnym, nie zawsze obiektywnie uzasadnionym wahaniom.

Obligacje to papiery wartościowe przynoszące dochód w stosunku do kapitału

wyłożonego na ich zakup. Są dokumentem zawierającym zobowiązanie dłużne

emitenta w stosunku do każdego kolejnego posiadacza tego dokumentu.

Zobowiązanie to może mieć charakter pieniężny (np. zapłata za wykup) lub

niepieniężny (np. prawo do zamiany obligacji na akcje emitenta -obligacje zamienne).

Ze względu na termin wykupu dzielą się na:

· krótkoterminowe -okres wykupu do 5 lat,

· średnioterminowe -5 -10 lat,

· długoterminowe -powyżej 10 lat,

· nie podlegające wykupowi -renta wieczysta.

Ze względu na gwarancje wypłaty odsetek i wykupu obligacje dzielą się na:

· zabezpieczone - gwarancji takich udzielają banki lub państwo (zastaw, hipoteka,

17

S.Dębski, Ekonomika i organizacja przedsiębiorstw,WsiP,W-wa 1997,s.257

24

gwarancja NBP lub Skarbu Państwa),

· niezabezpieczone - gwarancja emitenta.

Ze względu na sposób oprocentowania wyróżniamy obligacje:

· stałym oprocentowaniu,

· zmiennym oprocentowaniu,

· indeksowane,

· kuponie zerowym.

Rynek akcji 18

Akcje giełdowe są sprzedawane najpierw na rynek pierwotny. Spółka, która emituje

akcje zwraca się do banku inwestycyjnego, który przygotowuje tzw. prospekt

emisyjny, w którym zawarte są wszystkie informacje o spółce. Następnie prospekt ten

jest udostępniany potencjalnym nabywcom. Bank inwestycyjny ustala z zarządem

spółki podmiot w którym powinna się znaleźć cena akcji na rynku pierwotnym. Rolą

banku inwestycyjnego jest znalezienie inwestora. Zdarza się, że część akcji nie

zostanie sprzedana wówczas część akcji przejmuje bank inwestycyjny, który

wyprowadza akcje na rynek. Spółka przeznacza kapitał na inwestycje. W procesie

emisyjnym powinno być napisane na co będzie przeznaczony kapitał. Jeżeli akcje są

sprzedane muszą być zarejestrowane w sądzie rejestrowym. Aby nie czekać na

rejestrację emisji w sądzie praktycznie już następnego dnia po emisji mogą być akcje

sprzedane na rynku wtórnym.

5. Obligacje

Obligacje19 – papiery wartościowe o charakterze dłużnym, termin zapadalności

rok lub więcej.

Służą do zaciągania pożyczek. Obligacje nie zależą od wyniku finansowego i dają ich

posiadaczowi prawo do otrzymania procentu o stałej wysokości.

18

19

S.Dębski, Ekonomika i organizacja przedsiębiorstw,WsiP,W-wa 1997,s.259

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.159

25

Akcje- chcąc powiększyć swój kapitał akcyjny bank komercyjne emituje akcje (tytuły

własności). Dochodem z akcji jest dywidenda, która zależy o wyniku finansowego

banku i od decyzji Walnego Zgromadzenia Akcjonariuszy.

Obligacje państwowe i municypalne uznaje się za papiery wartościowe

pozbawione ryzyka. Obligacje zabezpieczone oraz krótkoterminowe niezabezpieczone

stabilnych i dobrych przedsiębiorstw uznaje się za papiery o niskim poziomie ryzyka.

Ocena ryzyka oraz poziom rynkowych stóp procentowych wpływa na cenę obligacji

na rynku wtórnym.

Jednostki uczestnictwa w otwartych funduszach inwestycyjnych są przykładem

instrumentów rynku kapitałowego nie będących według prawa papierami

wartościowymi.

Spółki zarządzające funduszem emitują nowe jednostki uczestnictwa i sprzedają

je kolejnym chętnym, jednocześnie odkupując (umarzając) wyemitowane wcześniej

jednostki od uczestników chcących się ich pozbyć. W tym przypadku rynek wtórny

nie istnieje gdyż uczestnik nie może zbywać jednostek osobom trzecim. Jednostki

mogą być dziedziczone lub stanowić przedmiot zastawu. Ryzyko inwestora zwłaszcza

nie posiadającego wiedzy o rynku kapitałowym jest w przypadku inwestowania w

jednostki uczestnictwa mniejsze niż w przypadku samodzielnego decydowania o

inwestowaniu w instrumenty rynku kapitałowego. -jednostki uczestnictwa. Ze względu

na fakt, iż jednostka uczestnictwa w otwartym funduszu inwestycyjnym nie jest

papierem wartościowym, nie może być przedmiotem obrotu na giełdzie.

Rynek obligacji.

Rynek obligacji można podzielić na rynek według emitenta:

- obligacje skarbowe

- obligacje komunalne

- obligacje przedsiębiorstw

26

W Polsce rynek obligacji jest zdominowany przez obligacje skarbowe, które

charakteryzują się tym, że ich termin zapadalności jest rok i więcej.

Obligacje komunalne i przedsiębiorstw mogą mieć dowolny termin

zapadalności. Denominowane są w polskim zł lub w walutach wymienialnych (dolary,

euro- 70 mld.).

Obligacje dzielimy na20:

1. detaliczne (3 i 4 letnie)

*3- letnie obligacje skarbowe wypłacają odsetki co kwartał.

*4- letnie obligacje skarbowe naliczają odsetki, ale wypłacają w terminie

zapadalności (po 4 latach). Cena obligacji ustalana jest na dzień zerowy. Po 3 latach za

1 obligacje otrzymuje się 100 + odsetki. Wysokość tych odsetek jest uzależniona

każdorazowo od rentowności 13- tygodniowych bonów skarbowych poprzedzających

okres odsetkowy. Dla gosp. domowych jest to jedna z lepszych inwestycji, ale pod

warunkiem, że nabywca tych obligacji nie sprzeda ich przed terminem wykupu.

Wówczas inwestor traci te wszystkie odsetki.

Obligacje 4- letnie są obligacjami indeksowanymi, związanymi z inflacją. Naliczane

są odsetki memoriałowo. Przed rozpoczęciem inwestycji w obligacji inwestor

powinien jakie są odsetki. Trzeba znać inflację. Cofamy się o 2 miesiące i patrzymy

jaka była inflacja przez rok. Wielkość tej inflacji ma wpływ na te odsetki. Po 2 roku

odsetki trzeba odliczyć 2 miesiące i patrzymy jaka była inflacja za poprzedni rok. Te

obligacje są lepsze od lokat bankowych, ale należy trzymać je przez 4 lata. Te odsetki

kapitalizuje się na ostatni okres i wypłaca. Banki nabywają te obligacje na rynku

pierwotnym w drodze przetargu.

2. hurtowe

Obligacje stałokuponowe np. 5- letnie. W zależności od konstrukcji wypłacają stałe

kupony. Jest stała stopa procentowa. Występuje ryzyko nie wywiązanie się emitenta z

20

J.Lewandowski, Elementy prawa,WSiP,W-wa 1999,s.160

27

warunków wykupienia. Jeżeli Skarb Państwa ustali wysoką stopę procentową ponosi

dodatkowe koszty. Jeżeli stopy procentowe spadają to ryzyko ponosi emitent

Certyfikaty inwestycyjne21 emitowane przez zamknięte lub mieszane fundusze

inwestycyjne. Są papierami wartościowymi na okaziciela, dlatego mogą być notowane

na giełdzie. Tak jak inne papiery wartościowe notowane na giełdzie podlegają

codziennej wycenie rynkowej na sesjach giełdowych. Zamknięte fundusze

inwestycyjne mogą inwestować m.in. w transakcje terminowe, prawa pochodne,

waluty, a nawet udziały spółek z o.o., a więc lokaty niedostępne z mocy prawa dla

funduszy otwartych.

Certyfikaty dewizowe22 bony pieniężne emitowane w walutach obcych.

Umożliwiają przy wysokiej inflacji znaczną gwarancję zachowania realnej wartości

lokaty

6. Instrumenty pochodne

Możliwość inwestowania w instrumenty pochodne stwarza funduszom znacznie

większe możliwości tworzenia zróżnicowanych strategii inwestycyjnych. Instrumenty

pochodne (derywaty) to instrumenty rynku kapitałowego, których wartość zależy od

ceny innego instrumentu zwanego bazowym lub pierwotnym. Instrumenty pochodne

są formą "ubezpieczenia" od ryzyka związanego ze zmianami cen instrumentów

bazowych. Instrumenty pochodne23 - są instrumentami finansowymi, których cena

bezpośrednio lub pośrednio zależy, czyli \"pochodzi od\" ceny papierów

wartościowych (akcje, obligacje) lub innych instrumentów (kursy walut, indeksy

giełdowe).

Na GPW w Warszawie notowane są instrumenty pochodne obok instrumentów rynku

21

Skrypt,dr.E.Pajdowska,Vademecum Inwestora,W-wa,2004

Skrypt,dr.E.Pajdowska,Vademecum Inwestora,W-wa,2004

23

W. Tarczyński, M. Zwolankowski, Inżynieria finansowa, A.W. Placet,s.182

22

28

kasowego.

Obrót instrumentami pochodnymi dokonywany jest na tzw. rynku terminowym, w

odróżnieniu od rynku kasowego, na którym handluje się rzeczywistymi aktywami,

takimi jak akcje czy obligacje.

Na rynku kasowym transferowi podlega kapitał, natomiast na rynku terminowym

zobowiązania (do przyszłej zapłaty lub dostarczenia instrumentu, który jest

przedmiotem kontraktu). Zobowiązania te są nabywane przez strony transakcji

terminowej w chwili zawarcia transakcji, a zapłata następuje w przyszłości, w

przeciwieństwie do rynku kasowego, na którym zapłata następuje w chwili zawarcia

transakcji.

Derywaty można podzielić na:

1.

Instrumenty o symetrycznym ryzyku -w których obie strony transakcji

podejmują ryzyko w takim samym stopniu. Przykładem instrumentu o symetrycznym

ryzyku jest kontrakt terminowy będący umową, w której jedna ze stron (wystawca

kontraktu) zobowiązuje się do sprzedaży przedmiotu transakcji w określonym czasie w

przyszłości, w ustalonej ilości i po uzgodnionej cenie terminowej. Druga strona

(nabywca kontraktu) zobowiązuje się natomiast do przyjęcia przedmiotu transakcji.

Przedmiotem kontraktu mogą być np. akcje, sto- pa procentowa, waluta, indeks

giełdowy. Kontrakty terminowe dzielą się na:

o kontrakty futures -będące przedmiotem handlu na zorganizowanych giełdach, a

warunki ich handlu są standaryzowane,

o kontrakty forward -umowy negocjowane indywidualnie, nie występujące w obrocie

giełdowym.

2.

Instrumenty o niesymetrycznym ryzyku -w których jedna strona -

wystawca (sprzedający) ponosi większe ryzyko. Przykładem instrumentów o

niesymetrycznym ryzyku są opcje i warranty -kontrakty dające posiadaczowi prawo

(za które płaci cenę opcji -premium), ale nie stwarzające obowiązku do zakupu lub

sprzedaży instrumentu bazowego (akcja, stopa procentowa, waluta, indeks giełdowy,

29

itp.) po określonej cenie w określonym czasie w przyszłości, zobowiązujące drugą

stronę do wypełnienia warunków umowy.

Ze względu na rodzaj transakcji opcje można podzielić na:

* opcje kupna (call) -dające ich posiadaczom prawo do kupna instrumentu bazowego,

* opcje sprzedaży (put) -dające ich posiadaczom prawo do sprzedaży instrumentu

bazowego.

Ze względu na termin realizacji do otrzymania instrumentu bazowego rozróżnić

można:

* opcje europejską -prawo do otrzymania instrumentu bazowego można zrealizować

tylko w dniu wygaśnięcia opcji,

* opcje amerykańską -prawo do otrzymania instrumentu bazowego można zrealizować

w dowolnym momencie od chwili nabycia opcji do jej wygaśnięcia.

Warranty różnią się tym od opcji że są emitowane przez spółkę lub instytucje

finansową, a opcje są wystawiane przez inwestora. Wielkość emisji warrantów jest

dokładnie określona, a liczba opcji będących w obrocie zależy od inwestorów i nie jest

w żaden sposób ograniczona.

Rynek instrumentów pochodnych.

Instrumenty pochodne – są to instrumenty zawierane na określony czas dające prawo

lub obowiązek wystawiającemu instrumentowi lub nabywającemu zrealizowanie

kontraktów.

Wśród instrumentów pochodnych wyróżniamy:

· Kontrakty terminowe typu forwards – jest to umowa prawna wiążąca zadania między

dwoma inwestorami, z których jeden zobowiązuje się do dostarczania w określonym

czasie określonej liczby instrumentów finansowych lub towaru po z góry określonej

cenie, jest to tzw. sprzedający wystawiający kontrakt. A drugi z inwestorów

zobowiązuje się do zapłacenia i odbioru w określonym czasie instrumentów

finansowych i towarów po z góry określonej cenie.

Kontrakty fiuczers – pojawiają się one 17 marca i tak co 3 miesiące. Cena za kontrakt

to premia, mogą być one notowane na giełdach. Sprawą rozliczania się tych

30

kontraktów krótkoterminowych zajmują się izby rozliczeniowe. W Polsce zajmują się

tym Krajowy Depozyt Papierów Wartościowych. Kontrakt jest rolowany gdy jest

odnawiany. Kontrakt w chwili T w dniu wykupu traci swoją wartość, wówczas jedna

strona drugiej musi dostarczyć towary. Kontrakt musi być rozliczony.

· Kontrakt terminowy opcja – opcja jest to prawo jakie nabywa kupujący opcję do

tego, że w momencie T sprzeda albo kupi po cenie K rozliczenia ustalonej w chwili

wprowadzenia kontraktu określoną liczbę instrumentów finansowych rzeczywistych,

nierzeczywistych lub towarów. Tamte towary musiały być zrealizowane a tu nabywca

opcji ma prawo skorzystać ale nie musi – to jest 1 różnica. Druga polega na tym, że

nabył (kupił) opcję sprzedaży, a jak kupił tzn. że ktoś sprzedał opcję. Mamy opcję

kupna (call) i opcje sprzedaży (put).

Mamy 4 możliwości : możemy nabyć opcje kupna lub opcję sprzedaży,

możemy kupić lub sprzedać. Opcji kupna jest ponad 80% na rynkach, a opcji

sprzedaży nie całe 15% - jest trudnym instrumentem finansowym i z niego korzystają

tylko dobrze doświadczeni inwestorzy.

Oprócz opcji call i put mamy:

- Opcje europejską – może być wykonana tylko w dniu wygaśnięcia. Cały czas jest od

0 – T.

- Opcja amerykańska – w dowolnym dniu ważności opcji. Jeśli zostanie wykonana w

terminie ważności tzn. że jej już nie ma. Nabywca opcji zawsze musi zapłacić za opcje

premią.

Instrumenty pochodne są wykorzystywane przez inwestorów do trzech

podstawowych celów:

zabezpieczenia - zawierane w celu ograniczenia strat wynikających z inwestycji na

rynku kasowym

spekulacji - zawierane w celu osiągnięcia zysku wynikającego z przekonania o

wzroście lub spadku wartości instrumentu pochodnego

arbitrażu - zawierane w celu osiągnięcia zysku bez ponoszenia ryzyka dzięki

jednoczesnemu zawarciu transakcji na rynku kasowym i terminowym.

31

Do instrumentów pochodnych, które są notowane na GPW należą:

- kontrakty terminowe

- warranty

- jednostki indeksowe MiniWIG20

- certyfikaty indeksowe

Kontrakt terminowy (ang. futures contract)24 jest umową między dwoma

uczestnikami rynku, w której jedna ze stron zobowiązuje się sprzedać, a druga kupić

określoną liczbę instrumentu bazowego, czyli instrumentu będącego przedmiotem

transakcji, w ściśle określonym terminie w przyszłości i po cenie ustalonej w

momencie zawierania umowy.

Instrumentem bazowym może być właściwie dowolna wartość ekonomiczna, którą da

się wyliczyć w sposób nie budzący wątpliwości. Najczęściej są to akcje, obligacje,

indeksy giełdowe lub poziom stóp procentowych.

Kupujący odnosi zysk wówczas, gdy w terminie realizacji cena produktu bazowego

(np. akcji) będzie wyższa od wskazanej ceny kontraktowej, ponieważ zobowiązał się

on do zakupu instrumentu bazowego po cenie kontraktowej, w tym wypadku niższej

od obowiązującej na rynku.

Z kolei sprzedający odnosi zysk wówczas, gdy w terminie realizacji cena produktu

bazowego będzie niższa od przyjętej ceny kontraktowej, ponieważ po cenie

kontraktowej musi sprzedać produkt bazowy, w tym wypadku po cenie wyższej od

obowiązującej na rynku.

Kontrakty dzielimy na:

I.Kontrakty terminowe indeksowe:

*na indeks WIG20

*na indeks TechWIG

*na indeks MIDWIG

24

W. Tarczyński, M. Zwolankowski, Inżynieria finansowa, A.W. Placet,s.202

32

II.Kontrakty terminowe na akcje:

*na akcje spółek

III.Kontrakty terminowe walutowe:

*na kurs USD

*na kurs EURO

Kontrakty terminowe na warszawskiej giełdzie.

Na początku 1998 roku Giełda Papierów Wartościowych w Warszawie

rozpoczęła notowania kontraktów terminowych na indeks WIG20, obejmujący akcje

dwudziestu największych spółek z warszawskiego parkietu. Tym samym otwarty

został nowy rozdział w historii polskiego rynku kapitałowego. Inwestorzy giełdowi

otrzymali instrument, który umożliwia zarabianie zarówno na wzrostach, jak i na

spadkach cen akcji na warszawskiej giełdzie. Dzięki prostej i przejrzystej budowie,

kontrakty terminowe na WIG20 stały się w krótkim czasie instrumentem bardzo

popularnym, o czym najlepiej świadczy dynamika wzrostu obrotów i liczba otwartych

pozycji.

Wysoka płynność, relatywnie niskie prowizje i przejrzystość rynku powodują, że

zainteresowanie rynkiem terminowym stale rośnie.

Oprócz kontraktów, dla których instrumentami bazowymi są indeksy giełdowe

(WIG20, TechWIG), na giełdzie warszawskiej handluje się obecnie także kontraktami

terminowymi na kursy walut: Euro i USD oraz kontraktami na akcje kilku

największych spółek giełdowych. Przy kontraktach terminowych używa się pojęć

\"otwarcie pozycji\" i \"zamknięcie pozycji\". O inwestorze, który kupił lub sprzedał

kontrakt mówi się, że otworzył pozycję na rynku.

33

Należy pamiętać, że w przypadku kontraktów futures nie ma emitenta. Kontrakt

powstaje wówczas, gdy otwierana jest pozycja; to znaczy, że znalazł się kupujący i

sprzedający, którzy po tej samej cenie zdecydowali się zawrzeć transakcje terminową.

Kupujący i sprzedający mogą utrzymać otwartą pozycję do terminu wykonania

kontraktu, kiedy to nastąpi porównanie ceny terminowej z ceną rynkową i zostanie

wypłacona kwota pieniężna stronie, której przewidywania się sprawdziły.

Kupujący i sprzedający mogą również zamknąć pozycję przed terminem wykonania

kontraktu poprzez zawarcie na giełdzie kontraktu przeciwnego, z tym samym

terminem wykonania.

Pozycje zamyka się po to, aby zminimalizować stratę lub wcześniej zrealizować zysk.

Kupujący kontrakt 20 marca liczy, że cena produktu bazowego kontraktu futures

wzrośnie do terminu wykonania, czyli do września.

•Jeżeli 15 czerwca cena produktu bazowego jest wyższa od ceny kontraktowej i nasz

inwestor przewiduje, że może ona już więcej nie wzrosnąć, zamyka pozycję poprzez

zawarcie na giełdzie transakcji sprzedaży kontraktu wrześniowego, realizując zysk.

• Jeżeli 15 czerwca cena produktu bazowego jest niższa od ceny kontraktowej i nasz

inwestor obawia się, że dalej będzie się obniżać, minimalizuje stratę poprzez sprzedaż

kontraktu wrześniowego. Inwestor, który wystawił taki kontrakt, również może

zamknąć swoją pozycję wcześniej kupując taki sam kontrakt wrześniowy na giełdzie i

realizując zysk lub minimalizując stratę, w zależności od ceny kontraktu w dowolnym

dniu przed jego wygaśnięciem.

* Kupując lub sprzedając kontrakt, inwestor musi wpłacić do biura maklerskiego

depozyt, który będzie zabezpieczeniem jego zobowiązań, wynoszący około 10%

wartości kontraktu.

Kontrakty terminowe notowane na giełdzie charakteryzują się tym, że:

*kontrakt jest rozliczany wyłącznie pieniężne

*obrót kontraktami odbywa się w systemie notowań ciągłych

34

*terminy realizacji pokrywają się z ostatnimi miesiącami poszczególnych kwartałów,

dlatego mówi się o kontraktach marcowych, czerwcowych, wrześniowych i

grudniowych

*codzienne rozliczanie kontraktów przy pomocy izby rozrachunkowej - na GPW rolę

tę pełni Krajowy Depozyt Papierów Wartościowych

*konieczność ustanowienia depozytu zabezpieczającego

Instrumenty pochodne zaliczane są do grupy najbardziej ryzykownych

instrumentów finansowych.

Wynika to z faktu zastosowania tzw. dźwigni finansowej, co oznacza, że kupując lub

sprzedając kontrakt, \"angażujemy\" kwotę dużo niższą od wartości instrumentu

bazowego.

Ta sama sytuacja występuje wówczas, gdy kupujemy akcje na kredyt. W przypadku

kontraktów kwota, którą musimy dysponować jest równa wartości depozytu

zabezpieczającego, który stanowi ok. 10% wartości kontraktu. Posiadając 10 zł można

zainwestować w instrument o wartości 100 zł. Zyski są wówczas zwielokrotnione, ale

niestety straty również.

Najbardziej istotną różnicą między inwestowaniem w akcje, a inwestowaniem

w kontrakty terminowe jest właśnie to, że w momencie zakupu lub sprzedaży

kontraktów uczestnicy nie muszą angażować wszystkich środków, na które opiewają

kontrakty. Wystarczy, by przed zawarciem kontraktu obie strony wniosły depozyty

zabezpieczające, stanowiące niewielki procent wartości kontraktu.

Wartość pobieranego depozytu jest taka sama dla inwestorów zajmujących

długie i krótkie pozycje.

Z faktu pobierania od inwestorów depozytów zabezpieczających, a nie całości sumy,

jaką jest wart kontrakt terminowy, wynika zasadnicza dla tego rynku cecha. Jest nią

dźwignia finansowa, która pozwala osiągać znacznie wyższe stopy zwrotu niż

klasyczne inwestowanie w akcje.

35

Konstrukcja kontraktu terminowego na WIG20

•Instrumentem bazowym jest indeks giełdowy WIG20.

• Wartość kontraktu podawana jest w punktach indeksowych.

• Jeden punkt odpowiada 10 zł.

•Terminy realizacji - trzeci piątek marca(H), czerwca(M), września(U), grudnia(Z).

•Depozyt zabezpieczający może się zmieniać, najczęściej oscyluje w wysokości 10% 15% wartości kontraktu.

Kupno kontraktów terminowych we właściwym momencie przynosi zyski lub

straty proporcjonalnie do zmiany ich kursu. Niezależnie od tego, czy zachowanie

rynku będzie zgodne z naszymi oczekiwaniami, czy nie, musimy zrealizować kontrakt

w dniu wygaśnięcia lub zamknąć go wcześniej na rynku i wywiązać się w ten sposób z

umowy.

Nieco inaczej jest w przypadku instrumentu pochodnego innego rodzaju warrantu. W przypadku warrantu bowiem, jego nabywca nie ma obowiązku, lecz

jedynie prawo do realizacji warunków kontraktu.

Warrant daje posiadaczowi prawo do zakupu lub sprzedaży określonego

instrumentu bazowego w określonej liczbie, po ustalonej cenie, w konkretnym

ustalonym terminie. Warranty mogą być emitowane przez banki i biura maklerskie.

W obrocie znajdują się również obok warrantów dających prawo do kupna akcji

(warranty call), warranty dające prawo do sprzedaży interesujacych nas aktywów

- warranty put. Zasada ich działania jest identyczna jak warrantów call, z tą różnicą, że

w przypadku warrantów sprzedaży zyski rosną wraz ze spadkiem ceny aktywów

bazowych

Innymi słowy, warranty sprzedaży nabywają inwestorzy liczący na zniżkę kursu

instrumentu bazowego, a kupna - inwestorzy liczący na wzrost kursu instrumentu

będącego podstawą warrantu.

Wszystkie warranty notowane na GPW rozliczane są wyłącznie pieniężnie, a

instrument bazowy nie jest dostarczany fizycznie.

36

Ścisłe i wyczerpujące zdefiniowanie warrantu jest bardzo trudne.

W sensie ekonomicznym warrant jest to instrument finansowy, którego cena zależy od

ceny lub wartości tzw. instrumentu bazowego. Instrumentem tym może być papier

wartościowy, waluta, wskaźnik ekonomiczny (np. indeks, stopa procentowa) lub inna

wartość. Z uwagi na powyższe uzależnienie warrant jest określany właśnie jako

instrument pochodny lub prawo pochodne.

W sensie formalnoprawnym warrant jest bezwarunkowym i nieodwołalnym

zobowiązaniem się jego emitenta do wypłacenia uprawnionym właścicielom

warrantów kwoty rozliczenia.

Klasyfikacja i typy warrantów 25

Istnieje wiele kryteriów, według których można klasyfikować warranty. Ze względu

na podmiot emitujący warranty, dzielimy je na subskrypcyjne i opcyjne.

Warranty subskrypcyjne mogą być emitowane przez spółki akcyjne wyłącznie na

własne akcje przyszłej emisji. Z pewnym uproszczeniem można je określić jako tzw.

pozakodeksowe prawo poboru, (czyli prawo pierwszeństwa nabycia akcji po

określonej z góry cenie).

Drugim rodzajem warrantów są warranty opcyjne. Mogą one być emitowane

przez banki i inne instytucje finansowe, np. domy maklerskie - na akcje innych spółek

znajdujące się już w obrocie publicznym. Wymogi kapitałowe i organizacyjne dla

emitentów określane są najczęściej przez podmioty organizujące rynek praw

pochodnych, czyli giełdy lub podmioty prowadzące regulowane rynki pozagiełdowe.

Z punktu widzenia terminu, w którym posiadacz warrantu może go wykonać,

wyróżniamy również dwa typy warrantów: warrant europejski (kupna lub sprzedaży)

oraz warrant amerykański (kupna lub sprzedaży).

Warrant europejski może być wykonany jedynie we wcześniej określonym przez

emitenta dniu, określanym jako dzień wygaśnięcia.

25

W. Tarczyński, M. Zwolankowski, Inżynieria finansowa, A.W. Placet,s.245

37

Natomiast warrant typu amerykańskiego może być wykonany w dowolnym,

wybranym przez inwestora dniu, aż do dnia jego wygaśnięcia.

W zależności od przyjętego przez emitenta zobowiązania możemy wymienić

następujące rodzaje warrantów:

- Europejski warrant kupna

(ang. call warrant), który umożliwia inwestorowi nabycie instrumentu bazowego po

ustalonej wcześniej cenie wykonania, w wyznaczonym dniu wygaśnięcia, lub

otrzymania kwoty rozliczenia.

o Europejski warrant sprzedaży

(ang. put warrant), który umożliwia inwestorowi sprzedaż instrumentu bazowego po

ustalonej wcześniej cenie, w wyznaczonym dniu wygaśnięcia, lub otrzymania kwoty

rozliczenia.

- Amerykański warrant kupna

umożliwia inwestorowi nabycie instrumentu bazowego po ustalonej cenie w

dowolnym dniu, nie późniejszym niż wyznaczony dzień wygaśnięcia, albo otrzymania

w takim dniu kwoty rozliczenia.

• Amerykański warrant sprzedaży

umożliwia inwestorowi sprzedaż instrumentu bazowego po ustalonej cenie w

dowolnym dniu, nie późniejszym niż wyznaczony dzień wygaśnięcia, albo otrzymania

w takim dniu kwoty rozliczenia.

Publiczny obrót warrantami w Polsce

Zgodę na wprowadzenie warrantów do obrotu publicznego wyraża Komisja Papierów

Wartościowych i Giełd. Wniosek o wyrażenie zgody na wprowadzenie warrantów do

obrotu publicznego składa podmiot organizujący rynek. Do wniosku są dołączone

między innymi

\"Warunki emisji i obrotu\", w których zawarte są szczegółowe informacje na temat

warrantów, które znajdą się w obrocie giełdowym. Wprowadzenie warrantów do

obrotu publicznego, a w konsekwencji np. giełdowego, oznacza dla inwestorów

możliwość nie tylko nabycia warrantu i wykonania go w określonym terminie, lecz

38

także swobodnego obrotu tymi instrumentami na zasadach określonych w

\"Warunkach emisji i obrotu\".

Na polskim rynku rolę izby rozrachunkowej pełni Krajowy Depozyt Papierów

Wartościowych S.A. Podstawowym źródłem informacji o warrantach jest dokument

\"Warunki emisji i obrotu dla warrantów\", zatwierdzony przez Komisję Papierów

Wartościowych i Giełd.

Jednostka indeksowa26- to papier wartościowy, który naśladuje zachowania

danego indeksu.

Jednostki indeksowe, którymi handluje się na warszawskiej giełdzie oparte są na

indeksie WIG20 odzwierciedlającym zmiany kursów akcji 20 największych i

najbardziej płynnych spółek giełdowych. Instrument ten nosi nazwę MiniWIG20.

Wartość jednej jednostki indeksowej jest wyrażana w złotych i stanowi 1/10 wartości

indeksu WIG20. Nabycie MiniWIG20 odpowiada inwestycji w portfel 20 akcji

wchodzących w skład tego indeksu

W zależności od przewidywanego przez inwestora trendu, może on kupować lub

wystawiać jednostki. W pierwszym przypadku inwestor będzie zarabiał na wzrostach i

tracił na spadkach indeksu, w drugim - odwrotnie.

Zakup jednostki jest bardzo prostą czynnością. Zlecenie kupna składane jest w domu

maklerskim na takich samych zasadach, jak to ma miejsce w przypadku innych

papierów wartościowych.

Inwestorzy prognozujący spadek indeksu mogą wystawiać (czyli sprzedawać)

jednostki indeksowe. W tym przypadku osiąganie zysków następuje wraz ze spadkiem

indeksu, gdyż wtedy spada także wartość jednostki indeksowej.

Wystawcy jednostek są zobowiązani do utrzymywania depozytów zabezpieczających,

na zasadach zbliżonych do tych, które obowiązują na rynku kontraktów terminowych.

O inwestorze, który nabył jednostkę indeksową mówimy, że zajął on pozycję długą.

O inwestorze, który sprzedał (wystawił) jednostkę mówimy, że zajął on pozycję

krótką. Są to te same określenia, których używa się w odniesieniu do handlujących

P. Giruć, Rynki kapitałowe, cz. II, "Instrumenty pochodne na giełdzie towarowej w Polsce", Materiały,

Konferencje, WNUS, Szczecin 2000,

26

39

kontraktami terminowymi.

Nabywca jednostki może w każdej chwili zakończyć swoją inwestycję i to na

dwa sposoby:

• poprzez wykonanie jednostki. Aby to uczynić, inwestor informuje dom

maklerski, w którym prowadzi rachunek inwestycyjny o zamiarze wykonania

jednostki. Skutkuje to otrzymaniem od jej wystawcy kwoty rozliczenia równej 1/10

wartości indeksu bazowego na otwarciu w dniu następnym.

• poprzez sprzedaż jednostki na rynku (zajęcie pozycji odwrotnej do

posiadanej).

Inwestor posiadający pozycję krótką (wystawca jednostki), aby ją zamknąć, musi zająć

pozycję odwrotną, czyli nabyć jednostkę. Dużą zaletą nabywania jednostek

indeksowych jest rozproszenie ryzyka inwestycyjnego na całą grupę akcji tworzących

indeks WIG20.

Certyfikaty indeksowe27 - zaliczają się do grupy instrumentów pochodnych,

jednak różnią się znacznie od typowych instrumentów pochodnych jakimi są np.

kontrakty terminowe, opcje czy warranty.

Jest to nowa kategoria instrumentów pochodnych łącząca w sobie cechy różnych

instrumentów. Do głównych cech certyfikatów indeksowych należy zaliczyć:

· Emitent - certyfikaty indeksowe posiadają swojego emitenta. Emitent w pierwszych

dniach obrotu sprzedaje certyfikaty, a w dniu ich wygaśnięcia wypłaca posiadaczom

certyfikatów należną kwotę rozliczenia.

· Brak dźwigni finansowej - aby dokonać zakupu certyfikatów należy posiadać 100%

wartości certyfikatu, co powoduje, że inwestor nie wykorzystuje dźwignie finansowej.

Ta cecha sprawia, że inwestycja w certyfikaty indeksowe jest inwestycją bezpieczną,

przypominającą inwestycję na rynku akcji.

P. Giruć, Rynki kapitałowe, cz. II, "Instrumenty pochodne na giełdzie towarowej w Polsce", Materiały,

Konferencje, WNUS, Szczecin 2000,

27

40

Zakup zdywersyfikowanego portfela akcji - inwestordokonując zakupu certyfikatów

dokonuje w jednej transakcji zakupu zdywersyfikowanego portfela akcji wchodzących

w skład indeksu. ·

Naśladowanie indeksu28 - procentowe zmiany wartości certyfikatu są bardzo

zbliżone do procentowych zmian indeksu będącego instrumentem bazowym dla

certyfikatów. Certyfikaty w dokładny sposób naśladują ruchy indeksu. ·

Tylko zakup (pozycja długa) - inwestor nie może być wystawcą certyfikatu (nie może

otworzyć pozycji krótkiej) może jedynie dokonać zakupu certyfikatów od emitenta po

czym sprzedać je na rynku wtórnym innemu inwestorowi lub poczekać do dnia

wygaśnięcia kiedy to nastąpi ostateczne rozliczenie certyfikatów.

Istnieją również certyfikaty inwestycyjne

Certfikaty inwestycyjne29 są instrumentem emitowanym przez fundusze

zamknięte. Są to papiery wartościowe, dopuszczone do publicznego obrotu i

wprowadzane do notowań na rynku regulowanym. Dzięki temu podlegają stałej

wycenie rynkowej i mogą być bez przeszkód zbywane lub nabywane.

Główną różnicą pomiędzy certyfikatami indeksowymi a inwestycyjnymi jest to, że

instrumentem bazowym dla certyfikatów inwestycyjnych są aktywa zgromadzone

przez fundusz. Dzięki temu instrumentem bazowym dla certyfikatów inwestycyjnych

może być dowolnie zbudowany przez fundusz portfel złożony z różnych instrumentów

(akcji, obligacji, kontraktów terminowych, innych instrumentów). W przypadku

certyfikatów indeksowych instrumentem bazowym może być jedynie portfel danego

indeksu.

P. Giruć, Rynki kapitałowe, cz. II, "Instrumenty pochodne na giełdzie towarowej w Polsce", Materiały,

Konferencje, WNUS, Szczecin 2000,

29

P. Giruć, Rynki kapitałowe, cz. II, "Instrumenty pochodne na giełdzie towarowej w Polsce", Materiały,

Konferencje, WNUS, Szczecin 2000,

28

41

III. INSTRUMENTY FINANSOWE - PROGNOZY NA

PRZYSZŁOŚĆ

Ważną jest informacja, że powstanie instrumentów pochodnych notuje się z

końcem lat siedemdziesiątych, a ich powstanie wiązało się z zabezpieczeniem przed

ryzykiem zmian kursów walutowych, stóp procentowych występujących na rynkach

towarowych i finansowych .

Instrumenty pochodne występują w Polsce na razie w bardzo skromnym

zakresie. Najbardziej rozwiniętym segmentem rynku są kontrakty futures na indeksy

WIG20 i TECHWIG. Mam nadzieję, że już niedługo będziemy mieli ich znacznie

większy wybór. Rynek opcji właściwie nie istnieje, nie ma możliwości ich

wystawiania, ceny są bardzo wysokie a płynności w zasadzie nie ma.

Spodziewać się można jednak bardzo szybkiego rozwoju rynku instrumentów

pochodnych w ciągu najbliższych 2 lat. Nawet jeśli polska giełda nie będzie w stanie

wprowadzić w szerokim zakresie tych instrumentów liberalizacja prawa dewizowego

umożliwi ich nabywanie na zagranicznych giełdach. Są to instrumenty bardzo

przydatne przy konstruowaniu portfela inwestycji. W żadnym wypadku przy

umiejętnym ich używaniu nie narażamy się na ryzyko większe niż przy bezpośredniej

inwestycji np. w akcje.

Definiując pojęcie instrumentów finansowych należy pamiętać, że są one

częścią pewnego systemu - systemu finansowego. W Polsce system taki zaczął

"budować się" od podstaw z połowie lat 80-tych. Wkraczanie polskiej

gospodarki w funkcjonowanie wolnorynkowe przyniosło ze sobą posługiwanie

się przez podmioty gospodarcze właśnie instrumentami finansowymi W

państwach rozwiniętych gospodarczo ma to na celu łatwiejsze i sprawniejsze

zarządzanie finansami, szybsze rozliczenia, doskonalsze przeprowadzanie

transakcji finansowych, pozbawienie ich charakteru gotówkowego. Można

42

powiedzieć, że instrumenty finansowe stały się koniecznością już w

funkcjonowaniu nowoczesnych systemów finansowych w krajach gospodarki

wolnorynkowej.

Instrumenty finansowe traktować należy jako odrębną swoistą formę

pieniądza lub jako odrębny kontrakt między stronami, regulujący wzajemne

płatności. Biorąc pod uwagę dynamiczny rozwój gospodarki naszego kraju oraz

ciągle rosnące wymagania wobec niego – chociażby za względu na integrację

naszego systemu z systemem Unii Europejskiej – należy przygotować się do

zmian jakie będą musiały w nastąpić. Znajomość rynku ( a co za tym idzie form

rozliczania występujących na nim) wymusza na przedsiębiorcach ciągłą „pogoń”

za wiedzą i nowymi rozwiązaniami. Od każdego pracownika firmy wymaga się

kreatywności, świeżych i innowatorskich pomysłów oraz coraz to nowych

możliwości na zmniejszenie ryzyka związanego z transakcjami handlowymi.

Stąd też w każdej komórce przedsiębiorstwa – od kierownictwa począwszy a na

obrocie magazynowym skończywszy – oczekuje się znajomości instrumentów

finansowych.

Na zakończenie podkreślić należy, że kraj nasz znajduje się w tej chwili w