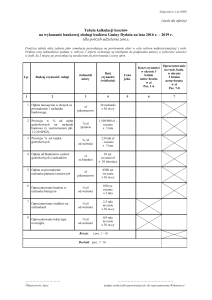

Tabela marż i oprocentowania kredytu hipotecznego w Euro Banku S.A.

obowiązuje od 01.05.2017 r.

Stopa bazowa na maj 2017 roku

1,73%

Oprocentowanie dla celu mieszkaniowego (z prowizją standardową 2%) i refinansowanie (z prowizją standardową 1,5%) dla oferty

Niski Procent**

oprocentowanie (PLN)

dla każdej wysokości kredytu i LTV do 80% marża jest ustalana indywidualnie w zależności

od cech Kredytobiorcy, parametrów kredytu oraz

produktów dodatkowych*

od (oprocentowanie bazowe minimalne)

do (oprocentowanie bazowe maksymalne)

oprocentowanie bazowe minimalne – 3,92%;

oprocentowanie bazowe minimalne po obniżkach

za produkty dodatkowe – 3,62%

4,52%

Oprocentowanie dla oferty Niski Procent, w której najwyższym spośród wszystkich źródeł dochodu jest dochód inny niż z tytułu

umowy najmu-dzierżawy bądź działalności gospodarczej, z uwzględnieniem obniżek za skorzystanie z:

- rachunku bankowego w pakiecie Active lub Prestige wraz z wpływem wynagrodzenia przez cały okres kredytowania

- karty kredytowej z oferty Banku aktywnej przez min. 5 lat okresu kredytowania

- ubezpieczenia od ryzyka zgonu oraz całkowitej i trwałej niezdolności do pracy w dowolnym pakiecie z oferty Banku przez min. 10 lat okresu kredytowania

liczba źródeł dochodu

LTV (stosunek kwoty kredytu do wartości

nieruchomości)

oprocentowanie dla 2 i więcej źródeł dochodu

oprocentowanie dla 1 źródła dochodu

do 30% włącznie

3,62%

3,82%

od 30,01% do 60% włącznie

3,78%

3,98%

od 60,01% do 80% włącznie

3,82%

4,02%

Jeżeli najwyższym spośród wszystkich źródeł dochodu jest dochód z tytułu umowy najmu-dzierżawy bądź działalności gospodarczej oprocentowanie wyższe

o 0,2 p.p.

Oprocentowanie dla celu mieszkaniowego i refinansowanie dla oferty Niski Procent z prowizją 0zł**

oprocentowanie (PLN)

dla każdej wysokości kredytu i LTV do 80% marża jest ustalana indywidualnie w zależności

od cech Kredytobiorcy, parametrów kredytu oraz

produktów dodatkowych*

od (oprocentowanie bazowe minimalne)

do (oprocentowanie bazowe maksymalne)

oprocentowanie bazowe minimalne – 4,22%;

oprocentowanie bazowe minimalne po obniżkach

za produkty dodatkowe – 3,72%

4,82%

Oprocentowanie dla oferty Niski Procent, w której najwyższym spośród wszystkich źródeł dochodu jest dochód inny niż z tytułu

umowy najmu-dzierżawy bądź działalności gospodarczej, z uwzględnieniem obniżek za skorzystanie z:

- rachunku bankowego w pakiecie Active lub Prestige wraz z wpływem wynagrodzenia przez cały okres kredytowania

- karty kredytowej z oferty Banku aktywnej przez min. 5 lat okresu kredytowania

- ubezpieczenia od ryzyka zgonu oraz całkowitej i trwałej niezdolności do pracy w dowolnym pakiecie z oferty Banku przez min. 10 lat okresu kredytowania

liczba źródeł dochodu

LTV (stosunek kwoty kredytu do wartości

nieruchomości)

oprocentowanie dla 2 i więcej źródeł dochodu

oprocentowanie dla 1 źródła dochodu

do 30% włącznie

3,92%

4,12%

od 30,01% do 60% włącznie

4,08%

4,28%

od 60,01% do 80% włącznie

4,12%

4,32%

Jeżeli najwyższym spośród wszystkich źródeł dochodu jest dochód z tytułu umowy najmu-dzierżawy bądź działalności gospodarczej oprocentowanie wyższe

o 0,2 p.p.

Oprocentowanie dla kredytu konsolidacyjnego i celu konsolidacyjnego*

Oprocentowanie (PLN)

dla każdej wysokości kredytu

Stosunek kwoty do wartości nieruchomości (LTV) max do 70%

6,22%

Oprocentowanie dla pożyczki hipotecznej, celu dowolnego i kosztów dodatkowych związanych z zakupem nieruchomości*

Oprocentowanie (PLN)

dla każdej wysokości kredytu

Stosunek kwoty do wartości nieruchomości (LTV) max do 70%

6,72%

*Obniżenie oprocentowania przysługuje w następujących przypadkach:

Obniżka oprocentowania

0,15 p.p.

0,1 p.p.

0,1 p.p.

0,05 p.p.

0,05 p.p.

0,05 p.p.

Produkt

rachunek bankowy w pakiecie Active lub Prestige wraz w wpływem wynagrodzenia przez cały okres kredytowania

ubezpieczenie na życie w dowolnym pakiecie z oferty TU, którego bank jest Agentem, przez okres min. pierwszych 10 lat

okresu kredytowania

ubezpieczenie od utraty pracy w dowolnym pakiecie z oferty TU, którego bank jest Agentem; utrzymanie ubezpieczenia

przez okres min. pierwszych 3 lat okresu kredytowania

karta kredytowa z oferty banku aktywna przez min. 5 lat okresu kredytowania

lokata terminowa z oferty banku – w wysokości min. 15 000 PLN na okres min. 12 miesięcy

jednostki funduszy inwestycyjnych z oferty banku – w wysokości min.10 000 PLN na okres min. 12 miesięcy

** Szczegóły korzystania z oferty zostały określone w Regulaminie "Niski procent"

1

Oprocentowanie standardowe dla celu mieszkaniowego (z prowizją standardową 2%) i refinansowanie (z prowizją standardową

1,5%) dla oferty standardowej

oprocentowanie (PLN)

dla każdej wysokości kredytu i LTV do 80% marża jest ustalana indywidualnie w zależności

od cech Kredytobiorcy oraz parametrów kredytu

od (oprocentowanie bazowe minimalne)

do (oprocentowanie bazowe maksymalne)

oprocentowanie bazowe minimalne – 3,92%

4,52%

Oprocentowanie dla oferty standardowej, w której najwyższym spośród wszystkich źródeł dochodu jest dochód inny niż z tytułu

umowy najmu-dzierżawy bądź działalności gospodarczej

LTV (stosunek kwoty kredytu do wartości

nieruchomości)

liczba źródeł dochodu

oprocentowanie dla 2 i więcej źródeł dochodu

oprocentowanie dla 1 źródła dochodu

do 30% włącznie

3,92%

4,12%

od 30,01% do 60% włącznie

4,08%

4,28%

od 60,01% do 80% włącznie

4,12%

4,32%

Jeżeli najwyższym spośród wszystkich źródeł dochodu jest dochód z tytułu umowy najmu-dzierżawy bądź działalności gospodarczej oprocentowanie wyższe

o 0,2 p.p.

Oprocentowanie standardowe dla celu mieszkaniowego i refinansowanie dla oferty standardowej z prowizją 0zł

oprocentowanie (PLN)

dla każdej wysokości kredytu i LTV do 80% marża jest ustalana indywidualnie w zależności

od cech Kredytobiorcy oraz parametrów kredytu

od (oprocentowanie bazowe minimalne)

do (oprocentowanie bazowe maksymalne)

oprocentowanie bazowe minimalne – 4,22%

4,82%

Oprocentowanie dla oferty standardowej, w której najwyższym spośród wszystkich źródeł dochodu jest dochód inny niż z tytułu

umowy najmu-dzierżawy bądź działalności gospodarczej

LTV (stosunek kwoty kredytu do wartości

nieruchomości)

liczba źródeł dochodu

oprocentowanie dla 2 i więcej źródeł dochodu

oprocentowanie dla 1 źródła dochodu

do 30% włącznie

4,22%

4,42%

od 30,01% do 60% włącznie

4,38%

4,58%

od 60,01% do 80% włącznie

4,42%

4,62%

Jeżeli najwyższym spośród wszystkich źródeł dochodu jest dochód z tytułu umowy najmu-dzierżawy bądź działalności gospodarczej oprocentowanie wyższe

o 0,2 p.p.

Oprocentowanie dla kredytu konsolidacyjnego i celu konsolidacyjnego

Oprocentowanie (PLN)

dla każdej wysokości kredytu

Stosunek kwoty do wartości nieruchomości (LTV) max do 70%

6,22%

Oprocentowanie dla pożyczki hipotecznej, celu dowolnego i kosztów dodatkowych związanych z zakupem nieruchomości

Oprocentowanie (PLN)

dla każdej wysokości kredytu

Stosunek kwoty do wartości nieruchomości (LTV) max do 70%

6,72%

Dla kredytu przeznaczonego na cele łączone stosowana jest marża ważona w zależności od udziału poszczególnych celów

w ogólnej kwocie kredytu.

Oprocentowanie

stopa bazowa + marża Banku

Stopa bazowa dla PLN (dla umów podpisanych do 15.05.2015 roku)

WIBOR 3M z 25 dnia ostatniego miesiąca

poprzedniego kwartału kalendarzowego

Stopa bazowa dla PLN (dla umów podpisanych od 16.05.2015 roku)

WIBOR 3M z 25 dnia ostatniego miesiąca

Odsetki karne dla umów zawartych do dnia 31.12.2015 r. wynoszą 4-krotność obowiązującej stopy kredytu

lombardowego Narodowego Banku Polskiego, przy czym tak obliczone odsetki nie mogą przekroczyć

wysokości odsetek maksymalnych za opóźnienie przewidzianych w art. 481 Kodeksu Cywilnego, które

aktualnie wynoszą 2-krotność odsetek ustawowych za opóźnienie.

Odsetki karne dla umów zawartych od dnia 01.01.2016 r. są równe odsetkom maksymalnym za opóźnienie

przewidzianym w art. 481 Kodeksu Cywilnego, które aktualnie wynoszą 2-krotność odsetek ustawowych

za opóźnienie.

Odsetki maksymalne dla umów zawartych do dnia 31.12.2015 r. wynoszą 4-krotność obowiązującej stopy

kredytu lombardowego Narodowego Banku Polskiego, przy czym tak obliczone odsetki nie mogą przekroczyć

wysokości odsetek maksymalnych przewidzianych w art. 359 Kodeksu Cywilnego, które aktualnie wynoszą

2- krotność stopy odsetek ustawowych.

Odsetki maksymalne dla umów zawartych od dnia 01.01.2016 r. są równe odsetkom maksymalnym

przewidzianym w art. 359 Kodeksu Cywilnego, które aktualnie wynoszą 2-krotność stopy odsetek

ustawowych.

Stopa kredytu lombardowego NBP

Stopa odsetek ustawowych za opóźnienie (art. 481 Kodeksu Cywilnego)

Stopa odsetek ustawowych przewidziana (art. 359 Kodeksu Cywilnego)

Wysokość podwyższenia marży w związku z brakiem zabezpieczenia spłaty kredytu do czasu

uprawomocnienia się wpisu hipoteki

10%

14%

10%

10%

2,50%

7,00%

5,00%

1,20 p.p.

2