- obowiązkowe świadczenie pieniężne pobierane

przez związek publicznoprawny (państwo, jednostka

samorządu terytorialnego) bez konkretnego,

bezpośredniego świadczenia wzajemnego. Zebrane

podatki są wykorzystywane na potrzeby ustalone przez

organ pobierający. Współcześnie uznaje się, iż podatki są

świadczeniami pieniężnymi, jednakże w historii znane są

również podatki świadczone w innych niż pieniądz

dobrach. Zgodnie z polskim prawem daniny, aby zostały

uznane za podatki muszą posiadać 4 cechy: nieodpłatność - przymusowość - publicznoprawność –

bezzwrotność.

Podatki bezpośrednie:

Podatki pośrednie:

nałożone na dochód lub

majątek podatnika, np.

podatek dochodowy,

gruntowy, spadkowy.

Podatki na przedmiot

spożycia, np. VAT, akcyza ostatecznie płaci konsument

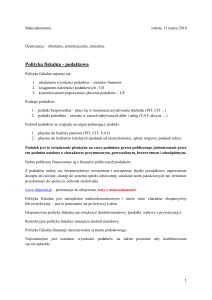

System podatkowy - to ogół przepisów prawnych

oraz instytucji finansowych w zakresie podatków w

danym kraju. System podatkowy reguluje

funkcjonowanie wszystkich podatków w Polsce,

zarówno podatków centralnych jak i podatków

lokalnych.

Podatki centralne - to te, które zasilają

budżet państwa.

Podatki lokalne - to te, które zasilają

budżety JST.

funkcja fiskalna (dochodowa)

- obniżenie podatku ma na celu nakręcenie

koniunktury gospodarczej; ma miejsce, gdy

państwo ma na celu wzrost gospodarczy w

najbliższym czasie.

funkcja regulacyjna

związana jest z funkcją fiskalną; polega na

przesuwaniu środków pieniężnych w

odpowiednich proporcjach pomiędzy

przedsiębiorstwami i ludnością.

System podatkowy w Polsce.

zbyt duże obciążenie

podatkowe zmniejsza zysk i

tym samym hamuje rozwój

przedsiębiorstwa

ustalenie podatku na zbyt

wysokim poziomie zniechęca

do zwiększania dochodów

oraz ogranicza konsumpcję i

gromadzenie oszczędności