Załącznik nr 1

do Zarządzenia Nr 2717/14

Burmistrza Andrychowa

z dnia 11.04.2014 r.

Wykaz kont wraz z zasadami funkcjonowania dla budżetu

Gminy Andrychów

1.Wykaz kont syntetycznych

W Organie

prowadzone są księgi rachunkowe dotyczące wykonania budżetu, należności

finansowych, zobowiązań finansowych, dochodów i wydatków funduszy pomocowych oraz stanu

funduszy pomocowych, przychodów z tytułu prywatyzacji oraz operacji niekasowych według

poniższego planu kont:

KONTA BILANSOWE

Nr

konta

Nazwa konta

Zasady ewidencji analitycznej

Uwagi

133

Rachunek budżetu

Ewidencja wg rachunków bankowych( wyciągi)

Technika

komputerowa

134

Kredyty bankowe

Ewidencja wg umów kredytowych

Technika

komputerowa

135

Rachunek środków na Ewidencja wg jednostek

niewygasające

wydatki

140

Środki pieniężne w

drodze

222

Rozliczenie dochodów Prowadzone dla rozliczeń dokonywanych

budżetowych

z poszczególnymi jednostkami budżetowymi Gminy

223

dla

rozliczeń

dokonywanych

Rozliczenie wydatków Prowadzone

Technika

z

poszczególnymi

jednostkami

budżetowymi

Gminy komputerowa

budżetowych

224

Rozrachunki budżetu

Ewidencja wg poszczególnych

wg poszczególnych budżetów.

225

Rozliczenie

niewygasających

wydatków

Ewidencja wg jednostek

Technika

komputerowa

Ewidencja środków pieniężnych w drodze wg

Technika

poszczególnych tytułów

komputerowa

tytułów

oraz

Technika

komputerowa

Technika

komputerowa

Technika

komputerowa

240

Pozostałe rozrachunki Ewidencja

innych rozrachunków związanych

Technika

z realizacją budżetu prowadzona wg poszczególnych komputerowa

tytułów lub kontrahentów

250

Należności finansowe Ewidencja wg umów pożyczkowych

Technika

komputerowa

260

Zobowiązania

finansowe

Ewidencja wg umów pożyczkowych

Technika

komputerowa

290

Odpisy aktualizujące

należności

Ewidencja wg odpisów aktualizujących

Technika

komputerowa

901

Dochody budżetu

Ewidencja wg podziałek planu finansowego

Technika

komputerowa

902

Wydatki budżetu

Ewidencja wg podziałek planu finansowego

Technika

komputerowa

903

Niewykonane wydatki Ewidencja wg podziałek planu finansowego

Technika

komputerowa

904

Niewygasające

wydatki

Ewidencja wg podziałek planu finansowego

909

Rozliczenia

międzyokresowe

Ewidencja rozliczeń międzyokresowych

wg poszczególnych tytułów

Technika

komputerowa

Technika

komputerowa

960

Skumulowane wyniki Ewidencja skumulowanych niedoborów

nadwyżek budżetowych z lat ubiegłych

budżetu

961

Wynik wykonania

budżetu

962

Wynik na pozostałych Konto służy do ewidencji pozostałych operacji Technika

niekasowych mających wpływ na wynik komputerowa

operacjach

wykonania budżetu

Ewidencja wg źródeł zwiększeń i

zmniejszeń wyniku wykonania budżetu

lub

Technika

komputerowa

rodzajów

Technika

komputerowa

KONTA POZABILANSOWE

Nr konta

Nazwa konta

Zasady ewidencji analitycznej

Uwagi

991

Planowane

Ewidencja planu dochodów budżetowych

dochody budżetu oraz jego zmian

Zgodnie z Uchwałami

Rady Miejskiej

i Zarządzeniami

Burmistrza

992

Planowane

Ewidencja planu wydatków budżetowych

wydatki budżetu oraz jego zmian

Zgodnie z Uchwałami

Rady Miejskiej

i Zarządzeniami

Burmistrza

2.Zasady funkcjonowania kont

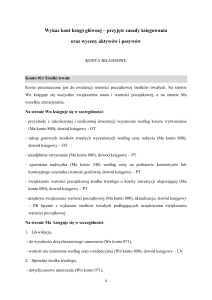

Konto 133 – Rachunek budżetu – służy do ewidencji operacji pieniężnych dokonywanych

na bankowych rachunkach budżetu. Zapisy na koncie 133 są dokonywane wyłączenie na

podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów

między jednostką a bankiem. W razie stwierdzenia błędu w dokumencie bankowym sumy

księguje się zgodnie z wyciągiem, natomiast różnicę wynikającą z błędu odnosi się na konto

240 jako „sumy do wyjaśnienia”. Różnicę tę wyksięgowuje się na podstawie dokumentu

bankowego zawierającego sprostowanie błędu.

Typowe zapisy strony Wn konta 133

Lp

Treść operacji

Konto

przeciwstawne

1.

Wpływ środków pieniężnych na rachunek budżetu.

901

2.

Wpływ części oświatowej subwencji, otrzymanej w grudniu, a dot. roku następnego.

909

3.

Przelewy dochodów zrealizowane przez jednostki.

222

3.

Wpływ dochodów od US, dochodów związanych z realizacja zadań administracji rządowej.

224

4.

Wpływ z tyt. subwencji, udziałów przekazanych w następnym miesiącu po upływie okresu

sprawozdawczego.

224

5.

Wpływ kredytów przelanych przez bank na rachunek budżetu.

134

6

Wpływ pożyczek przelanych przez bank na rachunek budżetu.

260

7.

Wpływ środków z lokat założonych w bankach innych niż bank prowadzący rachunki

Gminy.

140

Typowe zapisy strony Ma konta 133

Lp. Treść operacji

Konto

przeciwstawne

1.

Wydatki z rachunku budżetu.

902

2

Przelew środków dla jednostek budżetowych.

223

3.

Przekazanie dochodów z zakresu administracji rządowej.

224

4.

Zwroty nadpłat udziałów i podatków na rachunek US.

224

5.

Zwrot niewykorzystanych dotacji w roku budżetowym.

901

6.

Zwrot niewykorzystanych dotacji zwrócone w terminie do 31 stycznia roku

następnego.

224

6.

Spłata kredytu udzielonego przez bank.

134

7.

Spłata pożyczki.

260

8.. Przekazanie środków na lokaty w bankach innych niż bank prowadzący bankową

obsługę Gminy, oraz na rachunek środków niewygasajacych

140

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 133 jest prowadzona wg poniższych rachunków

budżetowych;

- rachunku podstawowego

- rachunku lokat terminowych

- rachunków środków pomocowych ( jeżeli zgodnie z umową jest wymóg wydzielenia tych środków)

Konto 133 może wykazywać saldo Wn lub Ma. Saldo Wn oznacza stan środków pieniężnych

na rachunku budżetu, a saldo Ma kwotę wykorzystanego kredytu bankowego udzielonego

przez bank na rachunku budżetu.

Konto 135– Rachunek środków na niewygasające wydatki – służy do ewidencji operacji

pieniężnych na rachunku bankowym środków na niewygasające wydatki. Zapisy na koncie

135 są dokonywane wyłączenie na podstawie dokumentów bankowych, w związku z czym

musi zachodzić zgodność zapisów między jednostką a bankiem.

Typowe zapisy strony Wn konta 135

Lp

Treść operacji

Konto

przeciwstawne

1.

Wpływ środków pieniężnych ujętych w planach wydatków niewygasających

140

2.

Zwroty niewykorzystanych środków na wydatki niewygasające z rachunków bieżących

jednostek

225

3.

Odsetki od rachunku

901

3.

Obciążenia z tyt. pomyłek i błędów bankowych

240

Typowe zapisy strony Ma konta 135

Lp. Treść operacji

Konto

przeciwstawne

1.

Przelewy środków na wydatki niewygasające

225

2

Zwroty niewykorzystanych środków na wydatki niewygasające

140

3.

Uznanie z tytułu pomyłek i błędów bankowych

240

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 135 jest prowadzona wg jednostek, którym przekazano

środki na wydatki niewygasające.

Konto 134 – Kredyty bankowe – służy do ewidencji kredytów bankowych zaciągniętych na

finansowanie budżetu.

Typowe zapisy strony Wn konta 134

Lp. Treść operacji

Konto

przeciwstawne

1.

Spłata kredytu

133

2.

Umorzenie kredytu

962

3.

Wyksięgowanie odsetek , które uprzednio zostały dopisane do kredytu

909

Typowe zapisy strony Ma konta 134

Lp. Treść operacji

Konto

przeciwstawne

1.

Kredyt bankowy na finansowanie budżetu

133

2.

Odsetki od kredytu bankowego

909

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 134 jest prowadzona wg poszczególnych umów

kredytowych.

Konto 134 może wykazywać saldo Ma oznaczające zadłużenie z tytułu kredytów

zaciągniętych na finansowanie budżetu.

Konto 140 – Środki pieniężne w drodze – służy do ewidencji środków pieniężnych

w drodze, w tym:

1) środków otrzymanych z innych budżetów, w przypadku gdy środki te zostały przekazane

w poprzednim okresie sprawozdawczym i są objęte wyciągiem bankowym z datą

następnego okresu sprawozdawczego;

2) kwot wpłacanych przez inkasentów za pośrednictwem poczty lub bezpośrednio do banku

z tytułu dochodów budżetowych w przypadku potwierdzenia wpłaty przez bank

w następnym okresie sprawozdawczym;

3) przelewów dochodów budżetowych zrealizowanych przez bank płatnika w okresie

sprawozdawczym i objętych wyciągami bankowymi z rachunku bieżącego budżetu

w następnym okresie sprawozdawczym.

Środki pieniężne w drodze ewidencjonowane są tylko na przełomie roku.

Typowe zapisy strony Wn konta 140

Lp.

Treść operacji

1.

Przelew środków między rachunkami.

2.

Środki otrzymane z innych budżetów, w przypadku gdy środki te zostały

przekazane w poprzednim roku budżetowym i są objęte wyciągiem bankowym z

datą następnego roku budżetowego.

Konto

przeciwstawne

133

224,901

Typowe zapisy strony Ma konta 140

Lp.

1.

Treść operacji

Przekazanie środków na rachunek bieżący budżetu.

Konto

przeciwstawne

133

Konto 140 może wykazywać saldo Wn oznaczające stan środków pieniężnych w drodze.

Konto 222 – Rozliczenie dochodów budżetowych – służy do ewidencji rozliczeń

z jednostkami budżetowymi z tytułu zrealizowanych przez te jednostki dochodów

budżetowych.

Typowe zapisy strony Wn konta 222

Lp.

1.

Treść operacji

Dochody budżetowe zrealizowane przez jednostki budżetowe-przeniesienie na

podstawie sprawozdania Rb-27S

Konto

przeciwstawne

901

Typowe zapisy strony Ma konta 222

Lp.

1.

Treść operacji

Przelewy dochodów budżetowych na rachunek budżetu dokonane przez jednostki

budżetowe

Konto

przeciwstawne

133

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencję szczegółową do konta 222 prowadzi się wg poszczególnych jednostek

budżetowych i projektów realizowanych ze środków pomocowych z tytułu zrealizowanych

przez nie dochodów budżetowych.

Konto 222 może wykazywać saldo Wn oznaczające stan zrealizowanych dochodów

budżetowych objętych okresowymi sprawozdaniami, lecz nieprzekazanych na rachunek

budżetu.

Saldo Ma konta 222 oznacza stan dochodów budżetowych, przekazanych przez jednostki

budżetowe i urzędy obsługujące organy podatkowe na rachunek budżetu, lecz nieobjętych

okresami sprawozdawczymi.

Konto 223 – Rozliczenie wydatków budżetowych – służy do ewidencji rozliczeń

z jednostkami budżetowymi z tytułu dokonanych przez te jednostki wydatków budżetowych.

Typowe zapisy strony Wn konta 223

Lp.

1.

Treść operacji

Środki przelane z rachunku budżetu na pokrycie wydatków jednostek

budżetowych, w tym również na realizację projektów finansowanych lub

współfinansowanych ze środków europejskich lub innych środków zagranicznych

niepodlegających zwrotowi

Konto

przeciwstawne

133

Typowe zapisy strony Ma konta 223

Lp. Treść operacji

Konto

przeciwstawne

1.

Wydatki dokonane przez jednostki budżetowe w wysokości wynikającej z

okresowych sprawozdań tych jednostek Rb-28s

902

2.

Zwrot nie wykorzystanych środków przez jednostki budżetowe

133

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencję szczegółową do konta 223 prowadzi się wg poszczególnych jednostek

budżetowych i projektów realizowanych ze środków pomocowych ,którym przelano na ich

rachunki środki budżetowe przeznaczone na pokrycie realizowanych przez nie wydatków

budżetowych.

Konto 223 może wykazywać saldo Wn oznaczające stan przelanych środków na rachunki

bieżące jednostek budżetowych, lecz niewykorzystanych na pokrycie wydatków

budżetowych.

Konto 224 – Rozrachunki budżetu – służy do ewidencji rozrachunków z innymi budżetami,

a w szczególności:

rozliczeń dochodów budżetowych realizowanych przez urzędy skarbowe na rzecz

budżetu jednostki samorządu terytorialnego;

rozrachunków z tytułu udziałów w dochodach innych budżetów;

rozrachunków z tytułu dotacji i subwencji;

rozrachunków z tytułu dochodów pobranych na rzecz budżetu państwa.

Typowe zapisy strony Wn konta 224

Treść operacji

Lp.

Konto

przeciwstawne

1.

Przelew niewykorzystanej dotacji w terminie do 31 stycznia roku następnego

133

2.

Przypis należnych JST podatków ,udziałów na podstawie złożonych przez US

sprawozdań Rb-27 z wykonania planu dochodów

901

3.

Naliczenie w grudniu należnej za styczeń następnego roku, a niedotrzymanej w

grudniu dotacji celowej, subwencji oświatowej

909

4.

Naliczenie odsetek z tyt. nieterminowych wpłat dochodów budżetowych z tyt.

dotacji, subwencji ,udziału w podatkach

909

5. Przekazanie dochodów z zakresu administracji rządowej

Typowe zapisy strony Ma konta 224

Treść operacji

Lp.

133

Konto

przeciwstawne

1.

Przelewy dochodów dokonane przez urzędy skarbowe

133

2

Wpływ na rachunek budżetu dochodów należnych budżetowi państwa z tyt.

realizacji zadań z zakresu administracji rządowej, oraz innych zadań zleconych

133

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 224 jest prowadzona wg stanu należności i zobowiązań

dla poszczególnych tytułów oraz budżetów w szczególności wg:

-rozliczeń dochodów budżetowych realizowanych przez US na rzecz budżetu gminy

-rozrachunków z tytułu udziałów w dochodach innych budżetów

-rozrachunków z tytułu dotacji i subwencji

-rozrachunków z tytułu dochodów pobranych na rzecz budżetu państwa.

Rozrachunki z tytułu podatku VAT Gminy Andrychów, jako płatnika podatku VAT –224/133

Przykład księgowań rozrachunków i rozliczeń podatku

Otrzymanie zapłaty za świadczoną przez Gminę usługę

- wartość brutto 133/901

Zapłata za fakturę związaną ze sprzedażą opodatkowaną

- wartość brutto 902/133

Przeniesienie na koniec miesiąca podatek należny z rejestru VAT 901/224

Przeniesienie na koniec miesiąca podatek naliczony z rejestru VAT 224/902

Rozliczenie na podstawie deklaracji –przelew do US

224/133

Konto 224 może wykazywać dwa salda. Saldo Wn konta 224 oznacza stan należności, a saldo

Ma konta 224 – stan zobowiązań budżetu z tytułu pozostałych rozrachunków.

Konto 225– Rozliczenia niewygasających wydatków – służy do ewidencji rozliczeń z

jednostkami z tytułu realizowania niewygasających wydatków.

Typowe zapisy strony Wn konta 225

Lp

1.

Treść operacji

Środki przelane z rachunku środków na wydatki niewygasające

Konto

przeciwstawne

135

Typowe zapisy strony Ma konta 225

Lp. Treść operacji

Konto

przeciwstawne

1.

Wydatki zrealizowane w ciężar planu wydatków niewygasających

904

2

Zwroty niewykorzystanych środków na wydatki niewygasające

135

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 225 jest prowadzona wg jednostek, którym przekazano

środki na wydatki niewygasające.

Konto 240 – Pozostałe rozrachunki – służy do ewidencji innych rozrachunków związanych

z realizacją budżetu, z wyjątkiem rozrachunków i rozliczeń ujmowanych na kontach: 222,

223, 224, 260.

Typowe zapisy strony Wn konta 240

Lp.

1.

2

Treść operacji

Konto

przeciwstawne

Przelew wyjaśnionej wpłaty na właściwy rachunek bankowy

133

Wypłaty środków pieniężnych dotyczących innych rozrachunków związanych z

realizacją budżetu, z wyjątkiem rozrachunków i rozliczeń ujmowanych na kontach:

222, 223, 224, 260.

133

Typowe zapisy strony Ma konta 240

Lp.

Treść operacji

Konto

przeciwstawne

1.

Wpłata na rachunek bankowy wymagająca wyjaśnienia

133

2.

Wpływy środków pieniężnych dotyczących innych rozrachunków związanych z

realizacją budżetu, z wyjątkiem rozrachunków i rozliczeń ujmowanych na

kontach: 222, 223, 224, 260

133

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 240 jest prowadzona wg poszczególnych tytułów

Saldo Wn konta 240 oznacza stan należności, a saldo Ma konta 240 stan zobowiązań z tytułu

pozostałych rozrachunków.

Konto 250 – Należności finansowe – służy do ewidencji należności finansowych,

a w szczególności z tytułu udzielonych pożyczek

Typowe zapisy strony Wn konta 250

Lp.

1.

Treść operacji

Wartość udzielonych pożyczek

Konto

przeciwstawne

133

Typowe zapisy strony Ma konta 250

Lp.

1.

Treść operacji

Spłata udzielonych pożyczek

Konto

przeciwstawne

133

2.

Umorzenie należności

962

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 250 jest prowadzona wg poszczególnych umów

pożyczkowych.

Konto 250 może wykazywać dwa salda. Saldo Wn oznacza stan należności finansowych,

a saldo Ma stan nadpłat z tytułu należności finansowych.

Konto 260 – Zobowiązania finansowe – służy do ewidencji zobowiązań finansowych

z wyjątkiem kredytów bankowych, a w szczególności z tytułu zaciągniętych pożyczek

i wyemitowanych instrumentów finansowych.

Typowe zapisy strony Wn konta 260

Lp.

Treść operacji

Konto

przeciwstawne

1.

Wartość spłaconych pożyczek

133

2.

Umorzenie części pożyczki

962

Typowe zapisy strony Ma konta 260

Lp.

Treść operacji

Konto

przeciwstawne

1.

Wartość zaciągniętych pożyczek

133

2.

Zarachowane odsetki od pożyczki

909

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 260 jest prowadzona wg poszczególnych umów

pożyczkowych.

Konto 260 może wykazywać dwa salda. Saldo Wn oznacza stan nadpłaconych zobowiązań

finansowych, a saldo Ma stan zaciągniętych zobowiązań finansowych.

Konto 290 – Odpisy aktualizujące należności – służy do ewidencji odpisów aktualizujących

należności.

Typowe zapisy strony Wn konta 290

Lp.

1.

Treść operacji

Zmniejszenie wartości odpisów aktualizujących należności i(zapis równoległy Wn

rachunek bieżący Ma Zespół 2)

Konto

przeciwstawne

962

Typowe zapisy strony Ma konta 290

Lp.

1.

Treść operacji

Konto

przeciwstawne

Odpisy aktualizujące należności

962

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 290 jest prowadzona wg poszczególnych tytułów.

Konto 290 oznacza wartość odpisów aktualizujących należności.

Konto 901 – Dochody budżetu – służy do ewidencji dochodów budżetu jednostki samorządu

terytorialnego.

Typowe zapisy strony Wn konta 901

Lp.

Treść operacji

Konto

przeciwstawne

1.

Zwroty subwencji, dotacji dotyczące roku bieżącego

133

2.

Zwroty dotacji nadpłaconych( dokonywane po 15 stycznia roku następnego)

224

3.

Przeniesienie w końcu roku sumy dochodów budżetu Gminy

961

Typowe zapisy strony Ma konta 901

Lp.

Treść operacji

Konto

przeciwstawne

1.

Wpływy z tytułu dochodów budżetowych wpływających na rachunek budżetu

133

2.

Zrealizowane wpływy na

budżetowych (Rb-27S)

budżetowych jednostek

222

3.

Zrealizowane wpływy na podstawie sprawozdań innych organów w zakresie

dochodów budżetów jednostek samorządu terytorialnego (Rb-27)

224

4.

Wpływy z tytułu rozrachunków z innymi budżetami na dany rok budżetowy

224

5.

Wpływy z tytułu subwencje i dotacji

133

6.

Wpływy pochodzące ze źródeł zagranicznych niepodlegające zwrotowi

133

7.

Wpływy pochodzące z budżetu Unii Europejskiej

133

8.

Przeksięgowanie subwencji oświatowej na dochody właściwego roku budżetowego

przelanej na rachunek Gminy w poprzednim roku budżetowym

909

podstawie

sprawozdań

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 901 jest prowadzona wg podziałek planu finansowego.

Saldo Ma oznacza sumę dochodów budżetu jednostki samorządu terytorialnego za dany rok.

Konto 902 – Wydatki budżetu – służy do ewidencji wydatków budżetu jednostki samorządu

terytorialnego.

Typowe zapisy strony Wn konta 902

Lp.

Treść operacji

Konto

przeciwstawne

1.

Wydatki realizowane bezpośrednio z rachunku bieżącego

133

2.

Wydatki jednostek budżetowych na podstawie sprawozdań Rb-28S

223

Typowe zapisy strony Ma konta 902

Lp.

Treść operacji

Konto

przeciwstawne

1.

Zwroty wydatków budżetowych w tym samym roku budżetowym

133

2.

Przeniesienie w końcu roku sumy wydatków budżetu jednostki samorządu

terytorialnego

961

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencja szczegółowa do konta 902 jest prowadzona wg podziałek planu finansowego.

Konto 903 – Niewykonane wydatki – służy do ewidencji niewykonanych wydatków

zatwierdzonych do realizacji w latach następnych

Typowe zapisy strony Wn konta 903

Lp.

1.

Treść operacji

Wartość niewykonanych wydatków zatwierdzonych do realizacji w latach

następnych

Konto

przeciwstawne

904

Typowe zapisy strony Ma konta 903

Lp.

1.

Treść operacji

Pod datą ostatniego dnia roku budżetowego przeniesienie salda

Konto

przeciwstawne

961

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

W zakresie niewygasających wydatków organ stanowiący(łącznie z wykazem wydatków,

które nie wygasają z upływem roku budżetowego) ustala plan finansowy tych wydatków w

podziale na działy i rozdziały klasyfikacji wydatków, z wyodrębnieniem wydatków

majątkowych

Konto 904 – Niewygasające wydatki – służy do ewidencji niewygasających wydatków

Typowe zapisy strony Wn konta 904

Lp.

Treść operacji

Konto

przeciwstawne

1.

Wydatki zrealizowane

225

2.

Przeniesienie niewykorzystanych wydatków niewygasających

901

Typowe zapisy strony Ma konta 904

Lp.

1.

Treść operacji

Wielkość zatwierdzonych niewygasających wydatków

Konto

przeciwstawne

903

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

W zakresie niewygasających wydatków organ stanowiący(łącznie z wykazem wydatków,

które nie wygasają z upływem roku budżetowego) ustala plan finansowy tych wydatków w

podziale na działy i rozdziały klasyfikacji wydatków, z wyodrębnieniem wydatków

majątkowych

Konto 909 – Rozliczenia

międzyokresowych.

międzyokresowe

–

służy

do

ewidencji

rozliczeń

Typowe zapisy strony Wn konta 909

Lp. Treść operacji

Konto

przeciwstawne

1.

Koszty finansowe stanowiące wydatki przyszłych okresów, tj. odsetki od

zaciągniętych kredytów i pożyczek

134, 260

2.

Przypis w styczniu otrzymanych w grudniu dotacji, subwencji, które dotyczyły

dochodów stycznia

901

Typowe zapisy strony Ma konta 909

Lp. Treść operacji

Konto

przeciwstawne

1.

Przychody finansowe stanowiące dochody przyszłych okresów (np. subwencje i

dotacje przekazane w grudniu dotyczące następnego roku budżetowego)

133

2.

Wyksięgowanie odsetek, które uprzednio zostały dopisane do kredytu, pożyczek w

momencie ich zapłaty

134,260

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Ewidencję szczegółową do konta 909 prowadzi się wg tytułów rozliczeń międzyokresowych

Konto 909 może wykazywać saldo Wn i Ma.

Konto 960 – Skumulowane wyniki budżetu – służy do ewidencji stanu skumulowanych

wyników budżetu jednostki samorządu terytorialnego. Konto 960 w ciągu roku jest

przeznaczone do ewidencji operacji dotyczących zmniejszenia lub zwiększenia

skumulowanych wyników budżetu jednostki samorządu terytorialnego.

Typowe zapisy strony Wn konta 960

Lp. Treść operacji

1.

Pod datą zatwierdzenia sprawozdania finansowego ujmuje się przeniesienie salda

konta 961

Konto

przeciwstawne

961, 962

Typowe zapisy strony Ma konta 960

Lp.

1.

Treść operacji

Pod datą zatwierdzenia sprawozdania finansowego ujmuje się przeniesienie salda

konta 961

Konto

przeciwstawne

961, 962

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Nie prowadzi się ewidencji szczegółowej do konta 960

Konto 960 może wykazywać saldo Wn lub saldo Ma. Saldo Wn konta 960 oznacza stan

skumulowanego

deficytu budżetowego, a saldo Ma konta 960 – stan skumulowanej nadwyżki budżetu.

Konto 961 – Wynik wykonania budżetu – służy do ewidencji wyniku wykonania budżetu,

czyli deficytu lub nadwyżki.

Typowe zapisy strony Wn konta 961

Lp.

1.

Treść operacji

Przeniesienie poniesionych w ciągu roku wydatków budżetu pod datą ostatniego

dnia roku kalendarzowego

Konto

przeciwstawne

902,903

Typowe zapisy strony Ma konta 961

Lp.

1.

Treść operacji

Przeniesienie zrealizowanych w ciągu roku dochodów budżetowych. Księgowanie

pod datą 31 grudnia roku kalendarzowego

Konto

przeciwstawne

901

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Nie prowadzi się ewidencji szczegółowej do konta 961

Na koniec roku konto 961 może wykazywać saldo Wn lub Ma. Saldo Wn oznacza stan

deficytu budżetu, a saldo Ma stan nadwyżki.

W roku następnym, pod datą zatwierdzenia sprawozdania z wykonania budżetu, saldo konta

961 przenosi się na konto 960.

Konto 962 – Wynik na pozostałych operacjach – służy do ewidencji pozostałych operacji

niekasowych wpływających na wynik wykonania budżetu.

Typowe zapisy strony Wn konta 962

Lp.

1.

Treść operacji

Koszty finansowe oraz pozostałe koszty operacyjne związane z operacjami

budżetowymi

Konto

przeciwstawne

134,260

Typowe zapisy strony Ma konta 962

Lp.

1.

Treść operacji

Przychody finansowe oraz pozostałe przychody operacyjne związane umorzeniem

kredytu, pożyczki

Konto

przeciwstawne

134,260

Zasady prowadzenia kont ksiąg pomocniczych i ich powiązanie z kontami księgi głównej

Nie prowadzi się ewidencji szczegółowej do konta 962

Na koniec roku konto 962 może wykazywać saldo Wn oznaczające nadwyżkę kosztów nad

przychodami lub saldo Ma oznaczające nadwyżkę przychodów nad kosztami. Pod datą

zatwierdzenia sprawozdania z wykonania budżetu saldo konta 962 przenosi się na konto 960.

KONTA POZABILANSOWE

Konto 991 – Planowane dochody budżetu – służy do ewidencji planu dochodów

budżetowych oraz jego zmian.

Na stronie Wn konta 991 ujmuje się zmiany budżetu zmniejszające plan dochodów budżetu.

Na stronie Ma konta 991 ujmuje się planowane dochody budżetu oraz zmiany budżetu

zwiększające planowane dochody.

Saldo Ma konta 991 określa w ciągu roku wysokość planowanych dochodów budżetu.

Pod datą ostatniego dnia roku budżetowego sumę równą saldu konta ujmuje się na stronie Wn

konta 991.

Konto 992 – Planowane wydatki budżetu – służy do ewidencji planu wydatków

budżetowych oraz jego zmian.

Na stronie Wn konta 992 ujmuje się planowane wydatki budżetu oraz zmiany budżetu

zwiększające planowane wydatki.

Na stronie Ma konta 992 ujmuje się zmiany budżetu zmniejszające plan wydatków

budżetowych lub wydatki zablokowane.

Saldo Wn konta 992 określa w ciągu roku wysokość planowanych wydatków budżetowych.

Pod datą ostatniego dnia roku budżetowego sumę równą saldu konta ujmuje się na stronie Ma

konta 992.