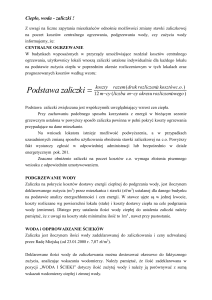

Rozrachunki jednostki z pracownikami z tytułu: WYNAGRODZEŃ : zalicza się

rozliczenia z pracownikiem z tytułu należnych im wynagrodzeń, określonych umową

o pracę, umowy o dzieło, umowy zleceniem. Ewidencja tych rozrachunków odbywa

się: na dwóch kontach syntetycznych ,,Rozliczenia wynagrodzeń” i „Rozrachunki z

tyt. wynagrodzeń” (może wykazywać 2 Salda ,,Ma” tego konta oznacza

zobowiązanie jednostki gosp. Wobec pracowników z tyt. Wynagrodzeń, zasiłków

chorobowych, rodzinnych. Saldo „Wn” oznacza należności jednostki gosp. od

pracowników z tyt. Zaciągniętej zaliczki na poczet przyszłych wynagrodzeń.;

UDZIELONYCH DO ROZLICZENIA ZALICZEK na materiały, koszty podróży

służbowych; POŻYCZEK UDZIELONYCH z ZFŚS lub z własnych środków

obrotowych; KOSZTÓW związanych z używaniem własnego pojazdu do celów

służbowych; ŚWIADCZEŃ ODPŁATNYCH na rzecz pracowników (np. w związku

za sprzedażą materiałów; opłat za rozmowy tel.); NIEDOBORÓW I NADWYŻEK

składników aktyw.

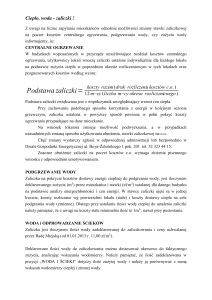

Składka

ubezpieczenia

społecznego:

TYT.UBEZ.

PRACOWNIK

PRACOWDAWCA: EMERYTALNE9,76% 9,76%; RENTOWE6,5%-6,5%; CHOROBOWE 2,45%; WYPADKOWE--1,93%; F.PRACY-2,45%; f.GWAR.ŚW.SOCJ.--0,15% PRACOWNIK (18,71%ogółem);

PRACODAWCA (20,79%ogółem).

Składka zdrowotna pobrana(8,25%) stanowi zobow. wobec ZUS, natomiast

składka zdrowotna odliczona (7,75%) stanowi odliczenie od potrąconej zaliczki

podatku dochodowego.

Przedziały skali podatkowej: PODATEK DOCH.OD OS. FIZYCZNYCH

wyliczany od podstawy obliczenia tego podatku (brutto- składki ubez. społecznych –

koszty uzyskania przychodów) Wysokość podatku uzależniona jest od wysokości

wynagrodzenia pracowników Wys. podatku wynagrodzenie: 19% do 37024;

30% 37024 – 74048; 40% ponad 74048PLN

Obliczając należną zaliczkę na podatek dochodowy należy uwzględnić

obowiązujące w danym roku przepisy w zakresie podatku dochodowego od os.fiz., a

w szczególności: wysokość kosztów uzyskania przychodów, które pomniejszają

podstawę opodatkowania; Kwotę uzyskania przychodów z jednej umowy o pracę

wynosi 102,25 miesięcznie, rocznie 1227PLN ; Kwoty zwolnione od podatku tzw.

Ulgi podatkowej wynoszą 44,17 miesięcznie i 530,04PLN rocznie.

PRACOWNIK: Brutto - skł.ubez.społ.(18,71%) =podstawa wymiaru składki

zdrowotnej – koszty uzyskania przychodów(102,25) = podstawa naliczania

podatku dochodowego x stopa procentowa (19%) = podatek dochodowy

doliczony – kwota wolna od podatku dochodowego (44,17) = potrącona zaliczka

na podatek dochodowy doliczony – skł.ubez.zdrowotnego (7,75%) = należna

zaliczka na podatek dochodowy

Dowody księgowe dotyczące rozliczenia pracowników z udzielonych ich zaliczek

na zakup np.małych ilości materiałów: WNIOSEK O ZALICZKĘ – wypełniany jest

w jednym egzemplarzu na jego podstawie dokonywane są wypłaty zaliczek

pracowników (np.na zakup materiałów). Na wniosku powinien być podany termin do

którego zaliczka ma być zaliczona. Termin ten nie powinien być dłuższy niż 7 dni po

dokonaniu zakupu i dostarczeniu F-ry VAT lub rozrachunku przez pracownika. ;

DOWÓD KW – wystawia główny księgowy lub upoważniony do tego pracownik w

przypadku: gdy brak dokumentu źródłowego (np. f-a, Lp); wypłata wynagrodzeń z

tytułu umowy o pracę nie podjętą w terminie; wypłaty zaliczki na materiały;

(czasami) wypłaty dot. rozliczenia zaliczki; ROZLICZENIE ZALICZKI – służy do

rozliczenia się przez pracownika z pobranej zaliczki dokument ten wypełnia się w

jednym egzemplarzu podobnie jak wniosek o zaliczkę, wypełnione rozliczenie

powinno być sprawdzone pod względem merytorycznym i formalnym,

rozrachunkowym przez głównego księgowego, a następnie zatwierdzone przez

kierownika jednostki lub osoby przez niego upoważnioną.; DOWÓD KP – zwrot

przez pracownika niewykorzystanej zaliczki może być potwierdzony asygnatą

kasową, która powinna zawierać: wystawione przez kasjera w 3 egzemplarzach z

których oryginał, podpina się do raportu kasowego. Pierwsza kopia jest dla

wpłacającego. 2kopia pozostaje w bloczku asygnat, Podpisany przez kasjera, który

dokument wystawił oraz w pozycji kwotę powyższą otrzymaną.

Dowody księgowe dotyczące rozliczenia pracowników z udzielonych im zaliczek

na koszty podróży służbowych: Koszty podróży służbowej w małych

przedsiębiorstwach rozliczane są na podstawie „dowodu wew.” Dotyczącego

rozliczenia podróży służbowej wystawianego w jednym egzemplarzu na poczet

wydatków związanych z delegacja pracownik może być wypłacona zaliczka.

Wypłatę zaliczki można udokumentować asygnatę kasową, rozchodową KW.

Rozliczenia koszty podróży służbowej pracownik powinien dokonać w ciągu 7 dni

po jej zakończeniu. Do kosztów podróży służbowej zaliczamy: Koszty diet za czas

delegacji (od 1-03-2004 dieta wynosi 21PLN) ; Koszty przejazdów – zwrot kosztów

przejazdów obejmuje ceny biletów lub gdy pracodawca wyrazi zgodę na przejazd

samochodem, który stanowi własność pracownika, obowiązująca stawka za 1km

pomnożona przez przejechane km; Koszty noclegów (udokumentowane rachunkami,

nocleg min.6godz. od 21:00 do 7:00.

Przy obliczaniu diet obowiązują następujące zasady: Jeżeli podróż służbowa trwa

nie dłużej niż jedną dobę i wynosi od 8 do 12 godz. Pracownikowi przysługuje dieta

w wysokości ½ . Ponad 12 godzin przysługuje dieta w pełnej wysokości.

Kiedy podróż pracownika trwa ponad dobę (24h): Za każdą dobę przysługuje

dieta w pełnej wysokości a na nie pełną ale rozpoczętą dobę: do 8h (1/2 diety);

powyżej 8h (cała dieta)

Zgodnie z przepisami dieta nie przysługuje za czas delegowania do miejscowości w

której pracownik mieszka.; Gdy pracownikowi zapewniono bezpłatnie całodzienne

wyżywienie wówczas dieta nie przysługuje.

Rozrachunki jednostki z pracownikami z tytułu: WYNAGRODZEŃ : zalicza się

rozliczenia z pracownikiem z tytułu należnych im wynagrodzeń, określonych umową

o pracę, umowy o dzieło, umowy zleceniem. Ewidencja tych rozrachunków odbywa

się: na dwóch kontach syntetycznych ,,Rozliczenia wynagrodzeń” i „Rozrachunki z

tyt. wynagrodzeń” (może wykazywać 2 Salda ,,Ma” tego konta oznacza

zobowiązanie jednostki gosp. Wobec pracowników z tyt. Wynagrodzeń, zasiłków

chorobowych, rodzinnych. Saldo „Wn” oznacza należności jednostki gosp. od

pracowników z tyt. Zaciągniętej zaliczki na poczet przyszłych wynagrodzeń.;

UDZIELONYCH DO ROZLICZENIA ZALICZEK na materiały, koszty podróży

służbowych; POŻYCZEK UDZIELONYCH z ZFŚS lub z własnych środków

obrotowych; KOSZTÓW związanych z używaniem własnego pojazdu do celów

służbowych; ŚWIADCZEŃ ODPŁATNYCH na rzecz pracowników (np. w związku

za sprzedażą materiałów; opłat za rozmowy tel.); NIEDOBORÓW I NADWYŻEK

składników aktyw.

Składka

ubezpieczenia

społecznego:

TYT.UBEZ.

PRACOWNIK

PRACOWDAWCA: EMERYTALNE9,76% 9,76%; RENTOWE6,5%-6,5%; CHOROBOWE 2,45%; WYPADKOWE--1,93%; F.PRACY-2,45%; f.GWAR.ŚW.SOCJ.--0,15% PRACOWNIK (18,71%ogółem);

PRACODAWCA (20,79%ogółem).

Składka zdrowotna pobrana(8,25%) stanowi zobow. wobec ZUS, natomiast

składka zdrowotna odliczona (7,75%) stanowi odliczenie od potrąconej zaliczki

podatku dochodowego.

Przedziały skali podatkowej: PODATEK DOCH.OD OS. FIZYCZNYCH

wyliczany od podstawy obliczenia tego podatku (brutto- składki ubez. społecznych –

koszty uzyskania przychodów) Wysokość podatku uzależniona jest od wysokości

wynagrodzenia pracowników Wys. podatku wynagrodzenie: 19% do 37024;

30% 37024 – 74048; 40% ponad 74048PLN

Obliczając należną zaliczkę na podatek dochodowy należy uwzględnić

obowiązujące w danym roku przepisy w zakresie podatku dochodowego od os.fiz., a

w szczególności: wysokość kosztów uzyskania przychodów, które pomniejszają

podstawę opodatkowania; Kwotę uzyskania przychodów z jednej umowy o pracę

wynosi 102,25 miesięcznie, rocznie 1227PLN ; Kwoty zwolnione od podatku tzw.

Ulgi podatkowej wynoszą 44,17 miesięcznie i 530,04PLN rocznie.

PRACOWNIK: Brutto - skł.ubez.społ.(18,71%) =podstawa wymiaru składki

zdrowotnej – koszty uzyskania przychodów(102,25) = podstawa naliczania

podatku dochodowego x stopa procentowa (19%) = podatek dochodowy

doliczony – kwota wolna od podatku dochodowego (44,17) = potrącona zaliczka

na podatek dochodowy doliczony – skł.ubez.zdrowotnego (7,75%) = należna

zaliczka na podatek dochodowy

Dowody księgowe dotyczące rozliczenia pracowników z udzielonych ich zaliczek

na zakup np.małych ilości materiałów: WNIOSEK O ZALICZKĘ – wypełniany jest

w jednym egzemplarzu na jego podstawie dokonywane są wypłaty zaliczek

pracowników (np.na zakup materiałów). Na wniosku powinien być podany termin do

którego zaliczka ma być zaliczona. Termin ten nie powinien być dłuższy niż 7 dni po

dokonaniu zakupu i dostarczeniu F-ry VAT lub rozrachunku przez pracownika. ;

DOWÓD KW – wystawia główny księgowy lub upoważniony do tego pracownik w

przypadku: gdy brak dokumentu źródłowego (np. f-a, Lp); wypłata wynagrodzeń z

tytułu umowy o pracę nie podjętą w terminie; wypłaty zaliczki na materiały;

(czasami) wypłaty dot. rozliczenia zaliczki; ROZLICZENIE ZALICZKI – służy do

rozliczenia się przez pracownika z pobranej zaliczki dokument ten wypełnia się w

jednym egzemplarzu podobnie jak wniosek o zaliczkę, wypełnione rozliczenie

powinno być sprawdzone pod względem merytorycznym i formalnym,

rozrachunkowym przez głównego księgowego, a następnie zatwierdzone przez

kierownika jednostki lub osoby przez niego upoważnioną.; DOWÓD KP – zwrot

przez pracownika niewykorzystanej zaliczki może być potwierdzony asygnatą

kasową, która powinna zawierać: wystawione przez kasjera w 3 egzemplarzach z

których oryginał, podpina się do raportu kasowego. Pierwsza kopia jest dla

wpłacającego. 2kopia pozostaje w bloczku asygnat, Podpisany przez kasjera, który

dokument wystawił oraz w pozycji kwotę powyższą otrzymaną.

Dowody księgowe dotyczące rozliczenia pracowników z udzielonych im zaliczek

na koszty podróży służbowych: Koszty podróży służbowej w małych

przedsiębiorstwach rozliczane są na podstawie „dowodu wew.” Dotyczącego

rozliczenia podróży służbowej wystawianego w jednym egzemplarzu na poczet

wydatków związanych z delegacja pracownik może być wypłacona zaliczka.

Wypłatę zaliczki można udokumentować asygnatę kasową, rozchodową KW.

Rozliczenia koszty podróży służbowej pracownik powinien dokonać w ciągu 7 dni

po jej zakończeniu. Do kosztów podróży służbowej zaliczamy: Koszty diet za czas

delegacji (od 1-03-2004 dieta wynosi 21PLN) ; Koszty przejazdów – zwrot kosztów

przejazdów obejmuje ceny biletów lub gdy pracodawca wyrazi zgodę na przejazd

samochodem, który stanowi własność pracownika, obowiązująca stawka za 1km

pomnożona przez przejechane km; Koszty noclegów (udokumentowane rachunkami,

nocleg min.6godz. od 21:00 do 7:00.

Przy obliczaniu diet obowiązują następujące zasady: Jeżeli podróż służbowa trwa

nie dłużej niż jedną dobę i wynosi od 8 do 12 godz. Pracownikowi przysługuje dieta

w wysokości ½ . Ponad 12 godzin przysługuje dieta w pełnej wysokości.

Kiedy podróż pracownika trwa ponad dobę (24h): Za każdą dobę przysługuje

dieta w pełnej wysokości a na nie pełną ale rozpoczętą dobę: do 8h (1/2 diety);

powyżej 8h (cała dieta)

Zgodnie z przepisami dieta nie przysługuje za czas delegowania do miejscowości w

której pracownik mieszka.; Gdy pracownikowi zapewniono bezpłatnie całodzienne

wyżywienie wówczas dieta nie przysługuje.